今回はマクドナルド(McDonald’s:MCD)のファンダメンタル、チャート分析をやっていきたいと思います。

米国本社のほうのマクドナルドですね。

動画

目次(クリックで飛びます)

マクドナルド(MCD)の事業内容

ビジネスを3Cで分解してみましょう。

マクドナルドは言うまでもなくハンバーガーファーストフードチェーンです。販売量は年間15億食にもなると言われています。

事業内訳

決算書から

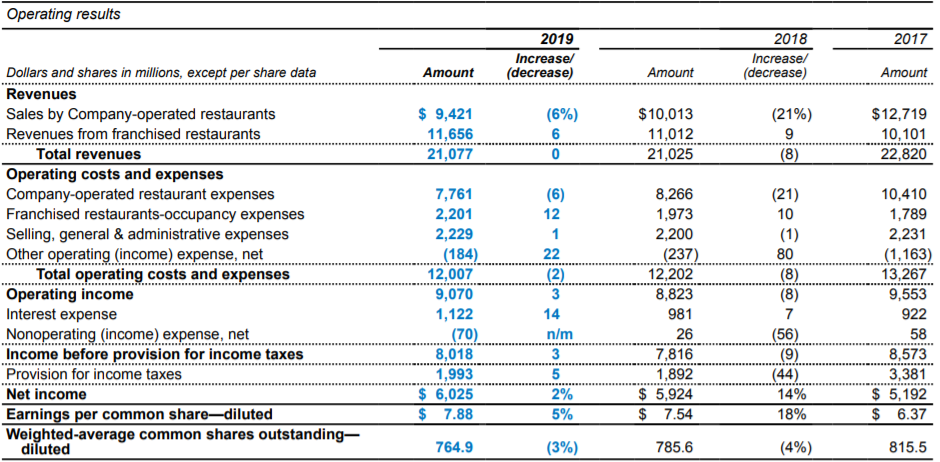

ここ10年の傾向として、フランチャイズ化によって売上が減少する一方、利益が伸び続けています。現在の利益率は40%にもなり、外食産業としてはありえない水準です。

まず、19年のアニュアルレポートから見てみましょう。

直営店舗売上は年々減少傾向が見えます。これは直営店比率を下げてフランチャイズ化を加速させているためです。

逆に、売上の過半数をフランチャイズ収入が占めています。店舗の利益率が15%に対して、フランチャイズの利益率は80%と圧倒的な数字を叩き出しています。

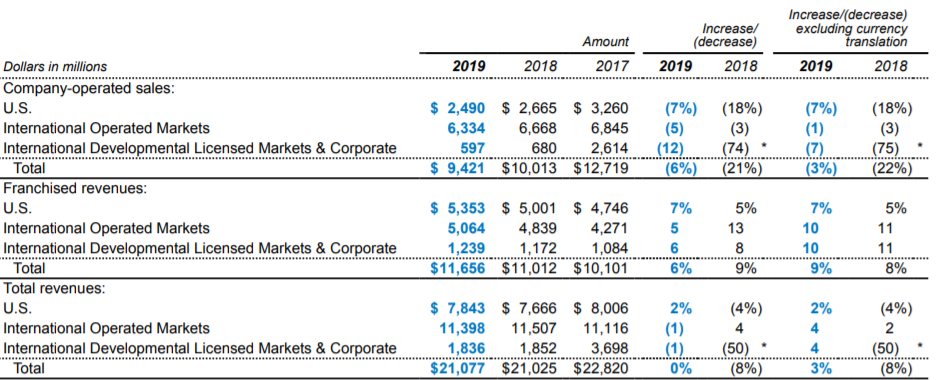

米国売上が1/3、海外売上が2/3と、海外売上比率が高い傾向にあります。全体的には19年は米国売上が伸びた感じです。

中国などへの出店加速で成長市場ですが、一方でドル高で決算が悪化する要因にもなります。

ちなみに、アメリカの15000店舗が1位ですが、世界2位の店舗を持つのが日本(3000店舗)で、3位が中国(2500店舗)らしいです。

ケンタッキーは中国で5000店舗あるらしいので、進出スピードはそれほど早くはないですが、逆に拡大余地があるとも言えます。

2020年3Q決算から

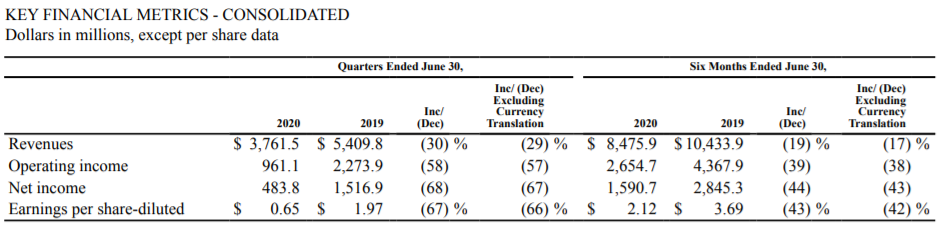

さて直近決算も見ておきましょう。コロナ影響はどうなっているのかがポイントです。

外食産業の例に漏れず、マクドナルドもコロナショックの被害は大きいです。世界全体の売上高は3Qでもなお前年比2.2%減でした。

ただし、上期では30%減という厳しい決算からは大きく復調している様子が伺えます。

マクドナルドは元々ドライブスルーの売上比率が高かったのですが、コロナ情勢の非接触もあり、現状売上の90%がドライブスルーや宅配サービス経由となっているようです。

テイクアウト可能な商品であること、タッチスクリーンなどで他社に先んじてデジタル化を進めたことが、ここにきて良い結果につながっています。

また、日本マクドナルドの株式を一部売却し、利益を得ています。日本マクドナルドはコロナ影響の比較的少ない日本で好調のため、売却益も大きくなります。

参考米マクドナルド、日本マクドナルド株を追加売却 保有率46.83%→43.82%に

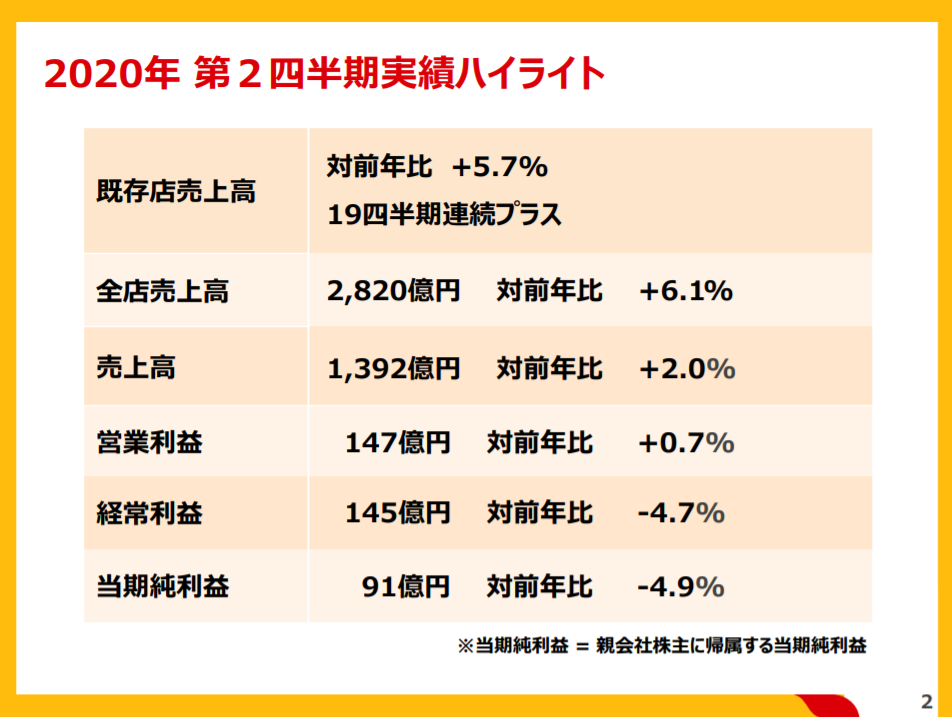

以下は日本マクドナルドの直近決算発表資料から。前年比プラスはすごいと思います。

マクドナルドの強み:フランチャイズ

マクドナルドの成功した理由を考えてみましょう。

- コストリーダーシップ:商品管理はもちろんのこと、接客から調理に至るまで、全てをマニュアル化したことでコストを徹底的に下げています。加えて、ハンバーガーに対して安くて美味しいファーストフードの定番というイメージ付けにも成功しました。

- 価格戦略:世界同一価格です。途中で価格戦略を変更し、一度安いというイメージを与えた後での値上げに成功しています(複数の価格帯やセット販売で単価を上げています)

- ブランド価値:上の施策を世界中で取った結果、マクドナルドの看板は「どこでも同じ味が食べられる安心感」を与えるブランド価値、ブランドイメージを作り出しました。

そして、マクドナルドにおいて最も重要なのはフランチャイズ=ロイヤリティ収入です。なぜならここがマクドナルドの高い利益率と安定したキャッシュフローを支える軸だからです。

マクドナルドのフランチャイズは、マクドナルド本社が出店する土地を選定・契約し、店舗の構築まで行います。

その上で、フランチャイジー(出店経営者)に貸し付けて、売上に比例した不動産賃料、及び売上の3%に相当する分をロイヤリティとしてマクドナルドが集金するモデルです。

これにより、品質管理を行いながら経営上のリスクをフランチャイズに渡すことが出来るわけですね。

先日分析したスターバックス(SBUX)が過半数を自社直営店としているモデルと真逆であることに注目です。

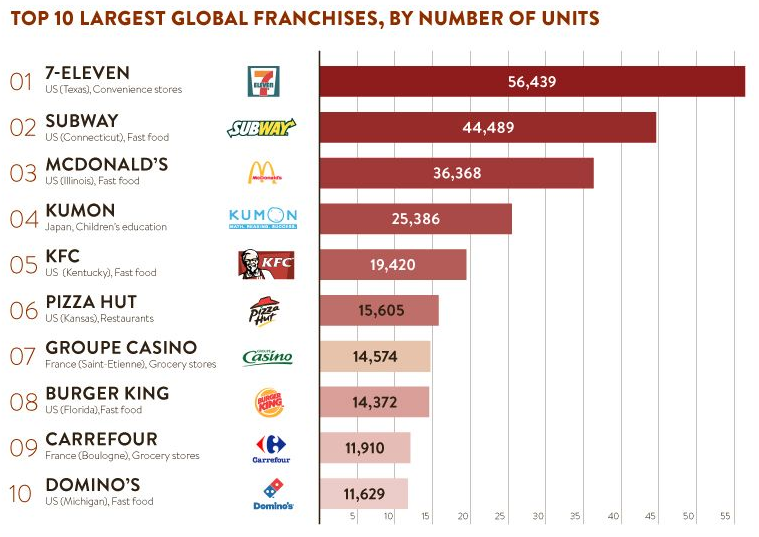

ちなみに、このマクドナルドを上回るフランチャイズ店を誇る企業があります。セブンイレブンです。サブウェイもマクドナルドより多いですが、個人的にはKUMONの4位もかなり意外。

(出典:RACONTEUR)

いずれにせよ、店舗数は38000店超と、世界有数の水準であることは確かです。

マクドナルドの原価構造

既に有名になっていますが、マクドナルドの原価表はかつて流出したものがあるので、およそ想像出来ます。

参考【コーラ0円】 マクドナルドの原価が衝撃的過ぎる 【ポテト20円】

製造原価だとハンバーガー45円、ポテト20円、コーラ0円、コーヒー2.5円くらいです。さらにここに人件費やテナント代といったコストが乗っかってきますので、思ったほど利益は出ません。

この構造だからセット販売でハンバーガー以外を売るのがキモなんですね。

日本のモスバーガーの原価がハンバーガー100円、ポテト75円くらいらしいので、かなりコストを抑えているとはいえ、原価構造として特殊な部分はないと思います。スタバのコーヒーだって、コーヒー原価は3円でも人件費が高いですしね。

となると結局、マクドナルドは規模の経済を活かして薄利多売を極めた=コスト競争力によって現在の地位を手に入れたと解釈出来ます。

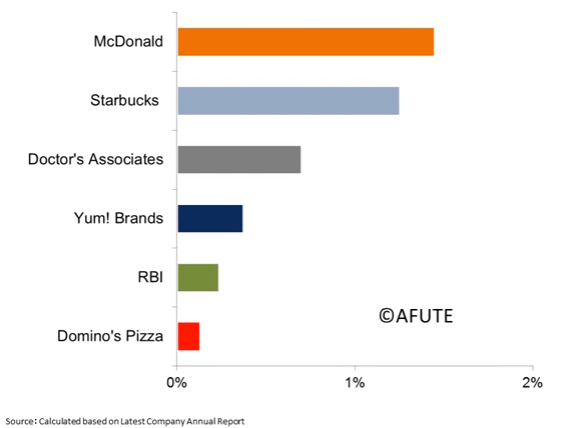

競合

ファーストフードの中では世界トップシェアです。数あるファーストフードの中で長らく安定してトップを走っているというところに、マクドナルドの経営システムの優位性が見られます。

(出典:AFUTE)

Doctor’s Associatesはサブウェイですが、未上場です。

ヤム・ブランズ(YUM)はケンタッキ・フライドチキンやピザハットを傘下に持つ企業です。元々ペプシコの下にありましたが、スピンオフされました。

同じハンバーガーチェーンで比較するとシェイクシャック(SHAK)は非常に伸びてきている企業です。ただシェイクシャックは高級ハンバーガー店で売っていて、マクドナルドの客層とは住み分けされていると思います。

そもそも私の場合、ハンバーガーが食べたくて「どのハンバーガー店に行こうかな」と考えるより、「昼を軽く済ませたいな」と考えて吉野家や丸亀製麺と比較するほうが多いです。

なので、競合とするならファーストフードや、外食産業全体で見たほうがいいかなと。日本企業だと5位にゼンショー、10位に吉野家がランクインしていました。吉野家HDは前に記事書きました。

マクドナルドは海外売上比率が7割近いため、この世界シェアの図がそのままマクドナルドの企業パワーと言っていいはずです。

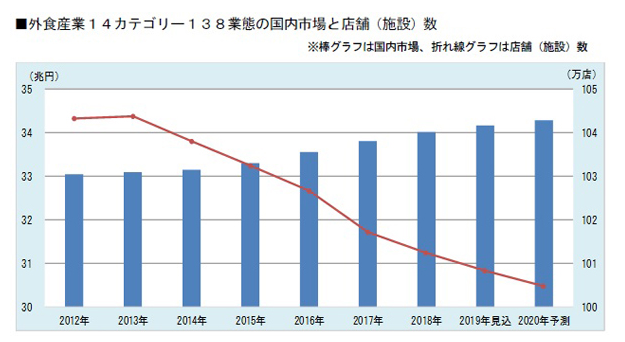

市場

正確な情報が見つからなかったのですが、世界の外食産業市場規模は推定200兆円程度だそうです。

マクドナルドですら1%しかない市場ですから、いかに多くの競合がひしめき合っているか分かります。

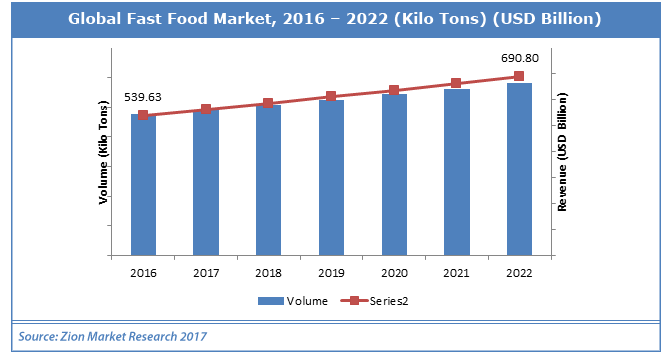

ファーストフード市場に絞ると2022年までに6900億ドル規模になると見込まれているようです。20%近い成長率を誇る、立派な成長市場ですね。

(出典:Zion)

日本の市場については、外食産業全体で以下の通り。中でもファーストフードの伸び率が高く、市場を牽引しています。

(出典:MoneyZine)

コロナ影響により、日本でも宅配・テイクアウトが急速に普及してきています。マクドナルドには追い風と言えるでしょう。

リスク要素

異物混入事件

鶏肉問題や異物混入事件を発端とした日本マクドナルドの大失速は記憶に新しいところだと思います。あれはその後の対応もまずくて炎上してしまいましたが、これで赤字転落したのですから、レストランチェーンにおいて食の安全がいかに重要かということです。

同じマニュアルを共有するはずの日本マクドナルドでこうした事件が起こったため、安全管理は疑問符がつくかもしれません。

健康志向

コカ・コーラ(KO)、ペプシコ(PEP)でも同じ話をしました。特に先進国で顕著ですね。健康志向というのは言ってしまえば食文化の変化、生活習慣の変化ですので社会的な現象です。

一応、マクドナルドの安価で大量生産可能なシステムはこれから人口増で中産階級が増える途上国で威力を発揮すると思っているので、健康志向の減少分を補うくらい成長するかなと踏んでいます。

商品開発力もあるので、健康志向に合わせた商品も作れるんじゃないかと(サイドのサラダメニューとかありますね)。無駄に商品を増やすのは数を絞ってコスト削減してきた企業文化に反しますが。

ブランド力もありますし、広告宣伝も上手い会社なので、大衆向けにうまく生き残って行く気がします。

むしろ、健康志向による減少を重く見すぎて、マクドナルドを過小評価する傾向だってあるわけです。それで悲観するほど軟な企業じゃないと思います。

ブラック企業というイメージ

すき家のワンオペ、和民の過酷労働をはじめとしたブラック企業問題、日本では特に悪いイメージに繋がりやすいですよね。海外だとこういう問題があるのか分かりませんが……。

他に労働ストもリスクになるでしょうか。賃料引き上げはそのまま利益減になりますし、経営のさじ加減が問われるところだと思います。

マクドナルド(MCD)の財務分析

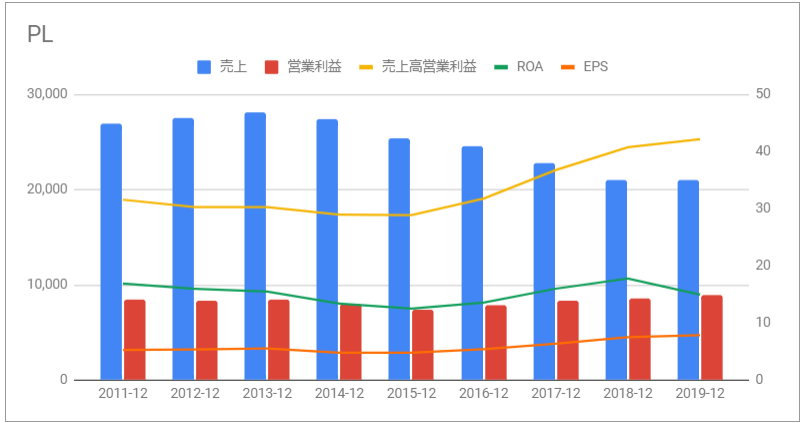

PL

営業利益率40%は外食産業とはとても思えない数字ですね。もちろん安定したロイヤリティ収入に依るものですが、このビジネスモデルそのものがマクドナルドが他社に優れる理由です。

13年から売上は落ちていますが、これはフランチャイズ比率を上げた結果なので予定通りです。それでリスクが減って利益率も上がっていますからね。

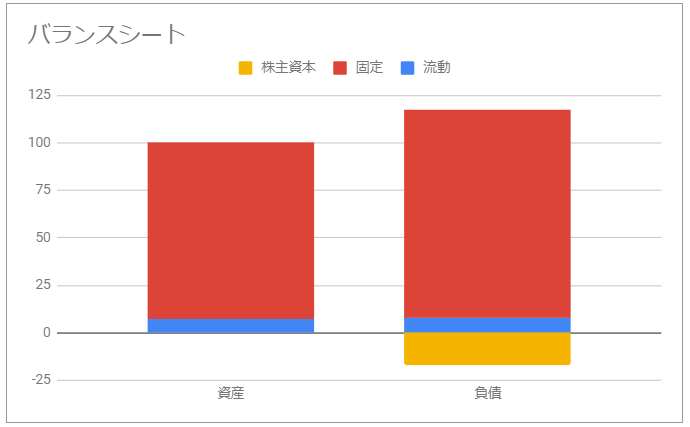

BS

16年以降ずっと債務超過の状態です。

配当と自社株買いを毎年やっていて、借金して資金を調達し株主還元を継続していることが要因の一つです。特に16年には140億ドルもの自社株買いをやったりと、規模も桁違いです。

経営不安な企業が債務超過だと危険ですが、事業の安定性を考えても、大きな問題はないと思います。それだけ株主還元を重視しているということです。

ちなみに、固定資産の大半は土地や建物です。フランチャイズ化したとはいえ、まだ直営店も一部残っています。

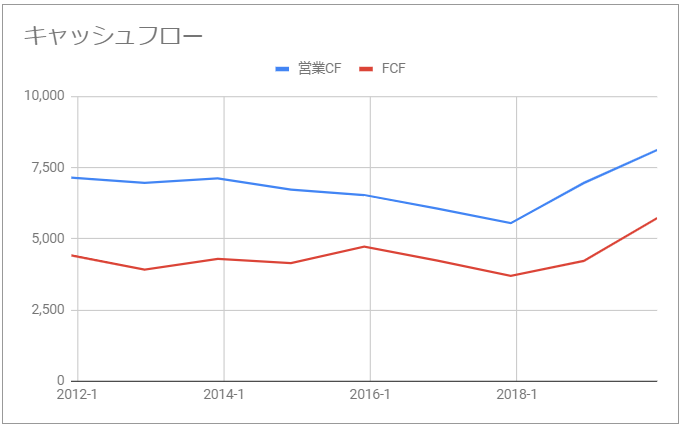

CF

フランチャイズ収入という安定収入源があるため、キャッシュフローは問題なしです。

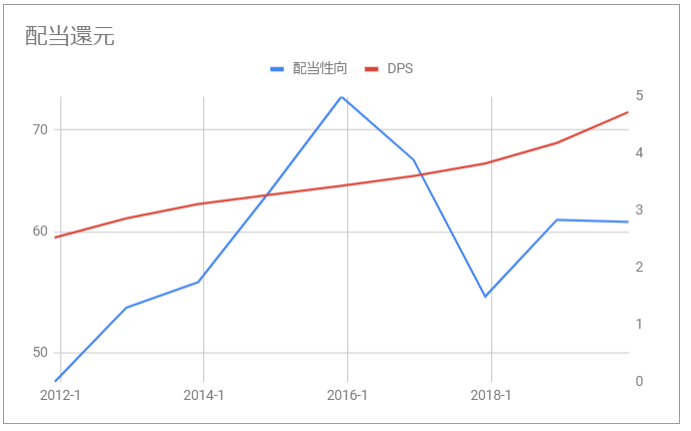

株主還元指標

マクドナルドは44年連続増配銘柄の配当貴族です。以前記事にしました。

日本では花王の30年が最長ですから、それ以上の期間で毎年少しずつ増配してきたことになります。

連続増配のポイントは、企業側が来期も増配するというコミットになることです。配当出せる分を一気に還元してしまって、その後の配当成長率は横ばいというのも悪くはないのですが、このコミットがあるとより安心して買うことが出来るわけです。

直近配当利回り:2.46%

配当利回りはここ数年3~4%で推移することが多くなっています。このところは株高で利回りは落ちてますが、目安にしておきたいですね。

また、マクドナルドの配当性向は60%前後とやや上昇気味です。キャッシュフロー的には余力ありますが、注意しておきたいところです。

マクドナルド(MCD)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

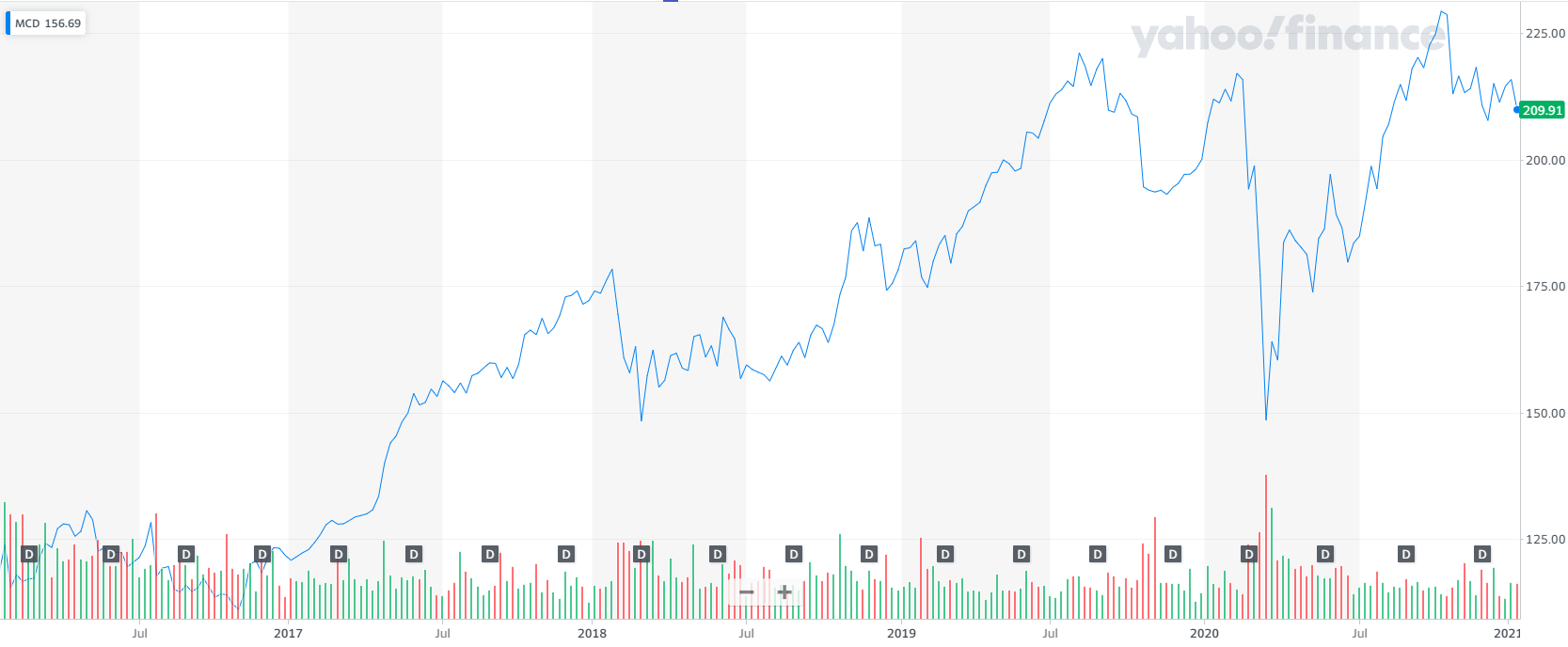

過去の最高値、最安値

- 最高値:229.37ドル(20年)

- 最安値:12.12(03年)

全くスキのない右肩上がりのチャート。落ちてくるのを待ってたら永遠に買えないですねこれは。

なんとかショックもなんのその、ところどころに踊り場があるんですが、規則通りに勢いを溜めて突破しています。

概ね、直近安値の150ドルを下限、225ドルを上限というふうに見えます。

- 12年~16年は100ドルが明らかな壁になっていましたが、それを突破。

- 次も16~17年は125ドルが壁になっていましたが、突破。

- 17年後半~18年は150ドルを下限、175ドルを上限として一度跳ね返されていますが、再びチャレンジして突破。

- そして200ドルでは止まらず、225ドルで2度止められたあと、コロナショックで150ドルまで急落。

今はコロナショックから急速に回復して、再び200ドル近辺ですが、このあたりで何度か弾かれているので、もう少し停滞するような気はします。

また、地味に最安値~最高値ではダブルテンバガー達成しています。外食産業は成熟市場だけど一人勝ちする構図が見えます。

今後の値動き予測

5年チャート

先ほど見たように、下落時に150ドルの節目がきれいにサポートラインになっています。

とはいえ、ここまで落ちるというより200ドルを下限、225ドルを上限として次の方向感を探っている状態に見えます。

1年チャート

コロナショックで220ドル→140ドルへ36%も下落しましたが、その後の戻りは至って順調です。

17年にはじめて記事書いたときは130ドル近辺をさまよっていましたが、それも遥か遠くに感じられます……笑

マクドナルド(MCD)の投資戦略

まとめましょう。

- マクドナルドは外食産業でありながらフランチャイズフィーによる安定した収入源があり、営業利益率は40%を超える。

- 直営店を減らし、フランチャイズを増やすことで、よりコスト競争力の強い経営体質を作っていく方針。

- 外食産業自体は、トップシェアのマクドナルドですらシェア1%台の激戦区で、だからこそこの業界で高収益なマクドナルドが光る。

- 毎年の自社株買いや44年連続増配を実施しているが、ここ数年はバランスシート上債務超過となっている。

- チャートはコロナショックで36%減もすぐ復活し、再び最高値の200ドル超え。

回答

読んでもらったら分かるように、私はマクドナルドを結構高く評価しています。

外食産業の典型的な薄利多売ビジネスではなく、安定したフランチャイズ収入による高利益体質なビジネスが素晴らしいと思います。

株価が全然落ちてこないですが、それも納得の好業績だと言えるでしょう。

ポートフォリオに加えるには、高値で買うことを受け入れることになりますが、次の焦点はマクドナルドのビジネスが今後安定して続くかどうかでした。

強固なビジネスであれば、多少株価が下落する時期があっても、買い増ししつつ凌いでいるうちに復調し、利益を生むからです。

その点においても、競合より優位な収益力、ブランド価値などを踏まえて問題ないだろうと判断しています。

なお余談ですが、日本マクドナルドも優待株として人気が根強いですが、投資先としては米国マクドナルド(MCD)のほうがベターかなと思います。

まあ、最近の日本マクドナルドは、コロナ影響的に見てもかなり調子良いですが……。

理由は構造的なもので、日本マクドナルドはフランチャのロイヤリティを米国本社に「支払う側」であり、仕組みとして業績にかかわらず常に一定比率の固定費がかかっているから、ということです。

日本マクドナルドの投資利回りは、優待込みで3%弱と大きな差はないです(配当はおまけで優待が本体みたいなところがあります)

動画も一緒に投稿しています。チャンネル登録&高評価を是非お願いします!

関連記事です。

同じ外食産業のスターバックス(SBUX)についての詳細な分析記事です。こちらは連続増配銘柄ではないので、ちょっと毛色が違うかもしれませんが。

連続増配銘柄として、配当王や配当貴族を一つずつ取り上げて解説しました。配当王の記事からどうぞ。

米国マクドナルドを例にして米国株のIRをどう読むか解説した記事。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |