今回はマイクロソフトについて事業、ファンダメンタル分析、チャート分析をやってみましょう。

OSのWindowsをはじめPCソフトで圧倒的な地位を築いたマイクロソフトですが、昨今はPCの出荷台数も下落の一途となっていますね。

また、スマホのOS競争には遅れを取り、その他の先進事業もGoogleやAmazonほど上手くやれていない印象ですが、相変わらずの高収益体質と、このところ配当が高くなってきていることから配当再投資の投資手法も出来そうな銘柄になっています。

マイクロソフト(MSFT)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

マイクロソフトは事業の分類をころころ変えるので連続性がないのですが、大きく事業を3つに分類しています。

- Productivity and Business:Office Commercial、Dynamics ERPなど。全体の2~3割くらい。Linkedinもここに入るみたいです。

- Processes Intelligent Cloud:Windows Server、SQL Server、Azure(クラウド)など。全体の2~3割くらい。

- More Personal Computing:WindowsOEM、Nokia(デバイス)、Surface(デバイス)、Bing(広告収益)、XBOX(ゲーム)など。全体の4~5割くらい

(出典:Microsoft)

直近好調だったのはOffice 365を含むクラウド事業で、特にAzureは売上高で93%上昇して全社で増収増益となりました。一方でWindowsのOEM収入は前年同期比で約6%減少とPC市場縮小の影響を大きく受けています。

また、米国内売上が45%、海外売上が55%と海外比率が高く、ドル高は悪影響を受けます。

既にWindows頼みの事業モデルではない

また、15年4Qの情報になりますが、各製品ごとのシェアをグラフにした資料がありました。

この表には驚くべきことがいくつもあります。

- かつてマイクロソフトの稼ぎ頭だったWindowsライセンスは表の真ん中あたり、全体の10%程度にまで落ちています。ちなみに、利益で見ても、2002年頃の最盛期にWindowsとOfficeの営業利益率は80%を超えていたようですが、ここ最近は60%くらいみたいです。

- サーバプロダクトがOfficeみたいで、既にクラウドやiOS等のパッケージではない販売形態が主流になっています。

- ゲーミングはXBOXです。PS4に押されてるイメージしかなかったんですけどこんなに売れてるのか? ……と思いましたが、これはMinecraftが大きいみたいです。

Googleのビジネスモデルが広告収益9割、アップルのビジネスモデルがiphone7割ということを踏まえると、一つのセクションに20%を超えない、安定した経営資源を持っていることが分かります。こんなに多角化してたんですね。

とはいえ、これは逆に事業のコアであったWindowsを失ったとも言えるのですが。後ほど競合他社を比較しますが、コアとなる事業がないために、マイクロソフトはこれらの製品群を包括したエコシステムの構築に苦戦しています(ネットワーク効果が働かない)。

Windows10のメッセージ

15年に「最後のWindows」として公表したWindows10は、マイクロソフトの事業方針転換について、メッセージを投げかけています。

今までマイクロソフトの事業を牽引してきたのは、WindowsOEMでした。XPだったりVISTAだったり7だったりとOSが更新されるたびにアップデートの料金を取り、マイクロソフトは莫大な利益を稼いできたのです。

しかし、今回のWindows10ではいくつかの慣例を破っています。

- 今後のOSアップデートは行わないことを明言:ソフトウェア販売というビジネスモデルの変革

- 7や8からのアップデートを1年間無償

- また、この話と直接関係はありませんが、スマホで使うOfficeアプリも無償、OneDriveも容量無制限で提供しはじめました。

ユーザのスマートデバイス移行=PC事業の衰退と、スマートデバイスOS競争への遅れにより、Windowsの販売からクラウドやアプリによる基本無料プレミアム機能有料のサービスモデルへと変革を図っていると言えるでしょう(クラウド版のOffice365は利用者1500万人、年2000億円)。フリーで人を囲って、追加サービスでマネタイズするモデルですね(このためにWindows10へのアップデートを半ば強制していました)。

あ、ふと思い出しましたけど、OSサポート終了タイミングで買い替え需要が発生しますね。一応備忘録に残しておきます。

- Windows 10:2025年10月14日

- Windows 8.1:2023年 1月10日

- Windows 7 SP1:2020年 1月14日

- Windows Vista SP2:2017年 4月11日

競合

未来技術を持つ米国主要企業と言うと「Google、Apple、Amazon、Facebook」が挙げられて、よく仲間はずれにされる印象のMicrosoftです。

AGFA(Apple, Google, Facebook, Amazon)の四強が世界を支配する

でも現在アメリカで現金保有額の多い企業は上から順番にApple、Microsoft、Googleなんですよね(ムーディーズ調べ)。そしてR&D投資額も遜色ないんです。

アップルの研究開発費は売上高の3.6%!1位はFacebookの26.5%だが…?

研究開発費の割合でマイクロソフトは7位、金額では4位でした。両方ともマイクロソフトを上回るのはGoogleとインテルだけでした。

変革期は経営指標が悪いので得てして評価が下がるもので、SNSで遅れていると言ってもLinkedinを買収しましたし、これから巻き返しなのかなと。

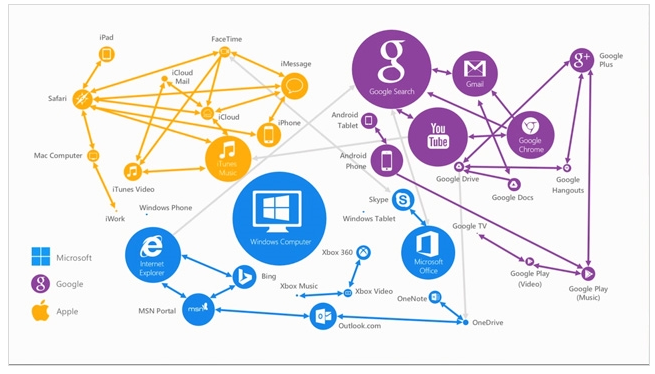

エコシステムの核

下の図は、マイクロソフト、グーグル、アップルのエコシステムをまとめたものです。アップルならiphone、グーグルなら検索と中心になるデバイスやサービスがあり、そこの周辺を広げる形で双方向の矢印が描かれていることが分かると思います。

このつながりはハロー効果やシナジー効果、あるいはネットワーク効果と呼ばれる相互作用を生み出すのです。一方のマイクロソフトは、せっかくWindowsやOfficeがあるのにそれぞれの製品群の横のつながりが今ひとつ。Windows10の戦略はここにフォーカスを当てて、中心になる製品にしようとしています。

主な競合の戦略と相違

- アップル:収益が全体の7割を占めるiphoneで稼ぎます。AppstoreやiTunesを持っているのですが、そうしたソフトはハードウェアの魅力を生む周辺事業であり、マネタイズはあくまでもハードウェアで行います。ブランド化するためOSから何から全て自前で用意する垂直モデルで、大量生産を放棄する代わりに一台あたり利益率は非常に高いです。

- グーグル:収益が全体の9割を占める広告事業で稼ぎます。検索サービスは典型的なネットワーク効果が働く分野で、数を集めることが何よりも重要です。フリーのビジネスモデルを多用し、利用者からではなく広告主から料金を取る形でマネタイズします。

- アマゾン:ここはシェア拡大期と収穫期とを明確に分ける企業です。低価格で絨毯爆撃してシェアを根こそぎ奪って囲い込んだ後で、プレミアムサービス等でマネタイズします。

グーグルのAndroidは、かつてOSの覇権をとったWindowsと同じ戦略ですよね。スタンダードを勝ち取る=プラットフォーム戦略は勝利の方程式みたいなものですから、当時のマイクロソフトは一つも二つも先を行っていたと思うのですが、どうでしょう。

市場

マイクロソフトは特定製品にパワーバランスが偏っていないとは言うものの、自社の強みであるPC事業の停滞はそれなりに打撃です。PCからスマホへ、より小型化する方向は止められないです。

世界PC出荷台数、16年は6.4%減の見通し、市場は安定化の方向

あとはクラウド市場のシェアを見ておきましょう。マイクロソフトは11%くらいっぽいですね。成長力ではAWSを上回っており、業界トップを狙える立ち位置にいることは間違いないです。

リスク要素

PC関連事業の影響

決算を見るとWindowsのOEM収入は前年同期比で約6%減少とありますので、結構急激に落ち込んでいることは間違いないです。

これがどこまで落ちるか。一般消費者は確かにスマホで十分なくらい性能差が小さくなっていますが、法人ユーザにとってPCは絶対に必要ですし、Officeは相変わらず手放せません。試算は難しいですが、今の半減くらいになるでしょうか? 一定数の需要は残ると思います。

あとはOffice365をはじめとしたサービスモデルへ変革してカバー出来るかどうかですね。プラットフォーム戦略を統一させることが出来れば、将来のPC関連事業からの転換には楽観的でいられます。その猶予としてキャッシュを生む圧倒的な製品群を持っていますので、リスクも小さいでしょう。

多角化の失敗

ライセンス売上が減少する中、様々な事業へ進出を繰り返していますが、同じように様々な事業で撤退も繰り返しています(特に縮退宣言したスマホ事業とかね)。

M&Aじゃなくて投資家還元してたほうがよかったとなると当然株価も下がりますので、説明責任を果たすことが重要です。

景気変動サイクルや、買い替えサイクル

特に法人部門の設備投資決定には景気変動が大きく関わります。クラウドAzureやOffice、そしてOSバージョンアップの買い替え需要は景気変動とリンクしていきます。ただし法人としては事業継続のための必需品みたいなものですから、一定数の需要は安定的に確保出来るとも考察出来ますね。

なお、最後の買い替え需要は現在半数のユーザを持つ7の2020年頃~になりますので、キャッシュが入るタイミングで勝負をかけるかもしれません。リスクというか、ビジネスモデル変革のタイムリミットという感じでしょうか。

マイクロソフト(MSFT)の財務分析

PL

厳しい市場情勢ながら売上指標は成長、利益は横ばいからやや下落といったところ。圧倒的な利益率の高さと、(グラフにはありませんが)7割を超える粗利率が巨額のキャッシュの正体です。

買収と失敗が多く効率性指標はマイクロソフトにしては非常に低めです。

BS

現金が非常に大きいことを反映して、流動資産が大きいです。負債は大体三分割で、自己資本比率は過去10年で50%を超えており、安全水準です。定性的、定量的どちらの分析でも全く問題ありません。

CF

高くて安定したFCFが見えて非常に安心感の高いキャッシュフローになっています。さすが全米2位のお金持ち企業だけありますね。

圧倒的な市場独占力があり、かつ複製コストの安いソフトウェア製品ということで利益率の高さがそのままキャッシュの高さを説明してます。

その他の指標

有り余るキャッシュはこのところ投資家還元に積極的に回しています。14期連続増配で、そろそろ配当株としても注目ですね。以前、似たような区分で10年以上連続増配の米国株をピックアップしました。

ちなみに、14年連続増配だと日本じゃトップ10入りですよ。日本版の連続増配銘柄一覧も記事にしました。

下のグラフで見てもDPS上昇幅が非常に高く、配当還元の方針転換が見て取れます。

マイクロソフト(MSFT)の株価、チャート分析

とりあえずリアルタイムチャートのリンクを置いておきます。

過去の最高値、最安値

00年代はずっと停滞して横ばいで、13年~上昇基調の中で節目だった36.5ドル付近を突破して現在は一貫した上トレンドです。現在地が史上最高値なので上限は見えませんし、割高な印象は拭えないです。

ただ、マイクロソフトのビジネスを見た限りでは成熟企業に移り変わる最中でしたので、配当還元重視と相まって成長期待源泉の右肩上がりよりも、いずれは高止まり~やや停滞するかなと思います。

- 最高値:65.91ドル(17年2月)

- 最安値:9.84ドル(97年4月)

今後の値動き予測

5年チャート

当たる抵抗帯を一発目でジリジリと抜いていく上げ方で、止まりにくい動きです(ボリバンで上側に張り付いているのもよく見る)。53.7ドルにも線を引きましたが、これは前回99年末頃の最高値で、かなり重要な心理的目安になりますが……数か月もみ合った後、あっさり突破しました。

1年チャート

弱く上値を固めて小さく戻してから次の陽線で勢いつけて抜いていきます。最新の65.91ドルでも似たような傾向で、たぶんまた上抜いて行きそう。

こういうチャートは利確ポイントが分からない=出口戦略を立てられないのが一番の困りものです。私は適正価値、企業のあるべきバリューを算出してギャップに投資しているわけではないので。

こういうどんどん上がっていくところを見て「早く乗らないと!」ってみんなが思い始めるとバブルになります(別にマイクロソフトがバブルだと言っているわけではないですよ)。落ちる前に逃げようと目論んでも、出口戦略がないと大抵逃げ遅れますのでブレイクアウトには手を出さないほうが無難です。低い勝率で高い期待値を出す必要があるので、上級者向けですよね、ブレイクアウト。

マイクロソフト(MSFT)の投資戦略

まとめます。

- かつてのライセンス販売から事業が多角化しており、クラウドで提供するOffice365やAzureが好調。

- 依然としてキャッシュを稼ぐ力が半端じゃないので、IT企業ではあるが長らく安定的。

- このところは配当も大きく、成熟した生活必需品企業のよう。

- PC主流時代の最高値を既に超えており、割高な印象は拭えない。

回答

意外と値幅レンジが狭いんですよね、上限65下限18なら00年代の長らくもみ合ってきた上限35ドルでも釣り合いそうです。特にDPS成長率が高いので、早い内に買っておくとかなりのスピードで損益分岐点を切り下げてくれます。その意味では、40ドル付近でもいい水準に見えています。

クラウド系事業等、景気変動の影響を受けそうな事業ポートフォリオが増えてきたので、リセッションのタイミングで買い漁ったら向こう数十年キャッシュを生んでくれそうだなと頭に留めつつ、今投資できる株を探す旅を続けましょう。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |