今回はフィリップ・モリス(PM)のファンダメンタル、チャート分析をやっていきたいと思います。リライトしたら10,000字超えちゃいました\(^o^)/

シーゲル銘柄でお馴染みですので、皆さんよく知っていらっしゃると思います。アルトリア・グループ(MO)の記事は以下をご参照。

また、分析動画も出したので一緒にどうぞ。

フィリップ・モリス(PM)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

まずフィリップ・モリスはアルトリア・グループから米国外の事業をスピンオフして生まれた企業です。

このためフィリップ・モリスは米国外の販売、アルトリアは米国内の販売をしているということを押さえましょう。ちなみに、分離した理由は訴訟リスク回避のためです。

全米首位、世界三位のたばこメーカーで、売上高では世界首位のブランド「マルボロ:Marlboro」はたばこを吸わない人でも聞いたことがあると思います。

たばこビジネスの特徴

中国を除いて世界的には減少傾向にあるたばこ業界ですが、市場自体は寡占市場で非常に安定しています。

- ブランド価値が確立

- ニコチン自体の依存性=リピーター

- マーケティングNG=他社参入の妨害

- 技術革新余地が少ない=維持投資が少なくて済む(ジュールが出てきたけど)

- これらの結果、40%超の圧倒的な営業利益率

たばこに含まれるニコチンが依存性物質であるため、継続して購入する動機づけとなっており、増税や禁煙に起因する販売本数の減少を補うために、価格をどんどん釣り上げることが可能です(もちろん、たばこ税の増税もありますが)。

他業界からすれば、製品そのものにリピーターを生むの仕掛けがあるというのは、すごい話だと思います。しかも、高いブランド価値を背景として、販売本数の減少による損失を、完全に消費者転嫁が出来るのです。

また、たばこは健康被害があることで知られており、規制が厳しくなっています。なので、例えば「たばこを吸うこと=かっこいいこと」みたいなCMを打ってイメージを良くするような広告・マーケティングは出来ません。

この規制は必ずしも悪い話ではなく、むしろ規制によってたばこ業界への新規参入を妨げており、長年寡占市場を安定して運営することが出来ています。

また、マルボロの中身が昔から全く変わっていないように、技術革新が発生しにくい事業分野でもあります。

新製品ではなく、長らく同じブランドが愛され続けるわけです。これは経営的には現状維持のための研究開発費、設備投資費を不要とし、利益率を高めることに繋がります。

ブランド

たばこの種類は主に以下になります。

- 紙巻きたばこ、葉巻たばこ:一般的なイメージのたばこ

- 加熱式たばこ(無煙たばこ):加熱式は煙や臭いのないたばこ(ニコチン含む)

- 電子たばこ:煙はあるけどニコチン等の有害物質がない(代わりにフレーバーがある)たばこ

伝統的な紙巻きたばこにおいて、フィリップ・モリスのポジションは圧倒的です。

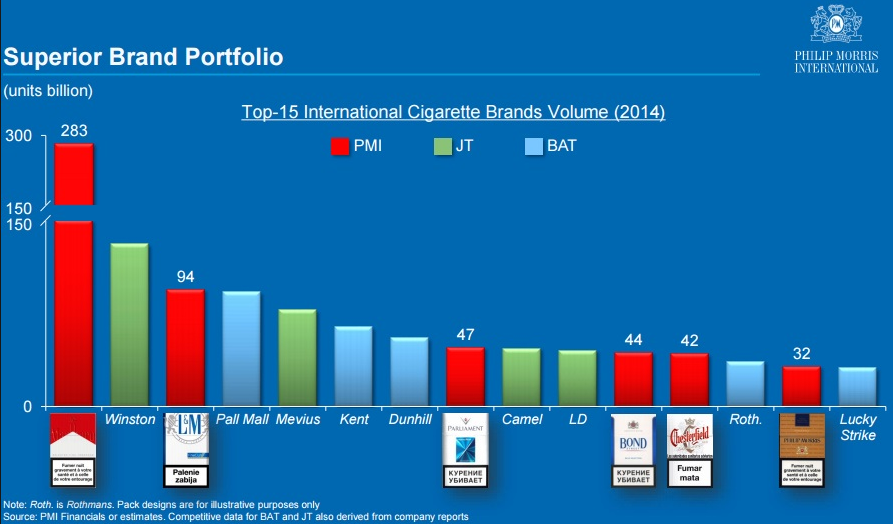

全世界に8,700億本ものたばこを販売し、以下の通り世界トップ15ブランドのうち6ブランドを占めています。中でもマルボロは世界シェア35%、34年連続トップシェアを維持しています。

(出典:フィリップ・モリス)

私はたばこを吸わないので、それぞれどんな特徴があるのか分かりませんが、ブランド名だけ列挙しておきます。

- マルボロ(Marlboro):2820億本売上という世界一のたばこブランド(米国と中国を除く)

- L&M:970億本を売上、世界3位のたばこブランド

- パーラメント

- ラーク

- ボンドストリート

- チェスターフィールド

この他にも低価格帯のローカルブランドを多数保有しています。アジア圏などではそちらのほうに流れているようですね。

また、加熱式タバコのiQOS(アイコス)が日本でヒットしました。

というか、日本でのパフォーマンスが傑出しています。2016年ヒット商品第3位(ポケモンGO、君の名はに次ぐ)だそうです。

(出典:フィリップ・モリスIR)

現在の自社ビジネス領域を食うことを厭わず、将来の市場拡大を見越した戦略が打てるというのは、流石米国企業ですね。

一方で、電子たばこ市場では遅れをとっています。あとで見ていきたいと思います。

決算書から

じゃあさくっと決算書を見ましょうか。

フィリップ・モリスは海外売上比率100%ですが、内訳を見るとわりと均等になっています。

市場的にはアジアが全体の過半数を占めるので、そこへのアプローチは若干小さいと言えるでしょう。中国は中国たばこが独占しているので仕方ないところですが、マルボロでも中国シェアはほぼゼロです。

(出典:フィリップ・モリス)

19年度4Qの決算で、売上・利益とも横ばいです。言われるほど不調ではありませんでした。

一方でタバコ販売量自体は年々結構減少してきています。

紙巻きたばこはアジア地域(特にパキスタン、フィリピン)が低価格ブランドに流れたことで大きく減少していますね。

紙巻きたばこは減って、加熱式たばこは増えています。全体ではラテンアメリカの減少幅が目立ちますかね。

なお去年は日本市場での加熱式たばこの減収が大きかったです。なんと48.2%もの減収ですよ。

(出典:フィリップ・モリス)

販売本数が減っているのに売上が伸びているのは、たばこの価格を上げたからです。あと加熱式たばこは日本以外で伸びてます。

また、今後の方向性については健康リスクにも対応した複数のプラットフォームで囲い込み戦略を取っています。

(出典:フィリップ・モリスIR)

加熱式たばこは三つどもえの様相を呈しています。

それでも株価が落ちている理由として考えられるのは以下のような理由が考えられます。

- FDAの規制動向(iQOSの許認可)

- 紙巻きたばこ販売本数減少が続くため、業績の先行き不透明感

- 電子たばこへの遅れ

これに現在進行中のコロナショックがリスク要素になるでしょう。

競合

たばこブランドの競争

売上高で言うと中国国営企業の中国たばこ(China National Tobacco:非上場)がトップになります。

市場のところで見ますが、中国は世界最多人口を誇る上に喫煙率が急増している珍しい地域で、その中国で独占販売権を持っているためにこの位置にいます。

(出典:世界データバンク)

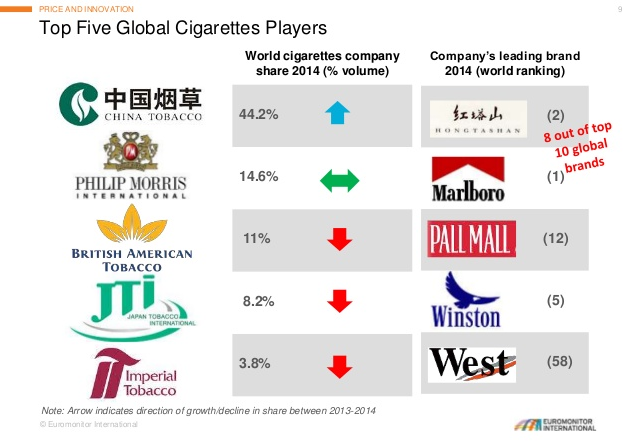

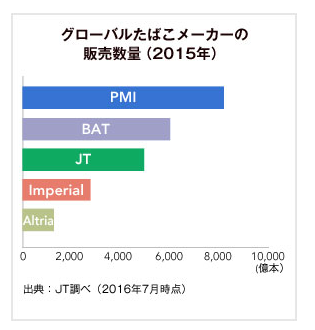

そうした例外を除いて、グローバルメーカーに絞ると、フィリップ・モリスが首位となります。

(出典:JT)

統計によってはイギリスのインペリアル・タバコ・グループが首位になっているものもありましたが、おそらくグループの他事業の売上も換算しての結果だと思われます。

インペリアルのブランドは「ジョン・プレイヤー・スペシャル(JPS)」、巻紙ブランド「リズラ」など。

(出典:ビジネス+IT)

2位のBATはブリティッシュ・アメリカン・タバコで、これもイギリスの会社です。ちなみに、イギリス自体は禁煙運動が盛んな国で喫煙率20%以下になりました。ブランドは「KENT」や「ラッキーストライク」など。

余談ですが、イギリスは二重課税が発生しないため、ADRを買うと配当課税は20%で済みます。19年連続増配と珍しい高配当&連続増配株で、私もポートフォリオに組み込んでいます。

日本ではJTですね。JTの銘柄分析は当ブログの長寿人気記事になります。これも持ってます。

この業界はM&Aが非常に活発です。なぜならタバコ事業が生むキャッシュを他の成長事業に回すことが出来るから。アルトリア・グループは食品大手のクラフト・フーズも持っていましたし、ビール世界シェア2位のSABミラーの大株主でもあります。

レイノルズ・アメリカンはブリティッシュ・アメリカン・タバコによる買収の話が持ち上がっていますし、5位のアルトリア・グループは米国内だけでこの売上高になりますが、フィリップ・モリスと再統合の噂もあります。

前者については成立すれば上場企業の中では世界一のタバコ会社になります。

電子たばこの新星ジュールについて

別で記事を書いたのですが、米国の電子たばこ市場では、JUUL(ジュール)というベンチャーが急進しています。

フィリップ・モリスは米国市場を扱っていないとはいえ、無視できない勢力なので取り扱いたいと思います。

電子たばこ市場自体はまだ小さいものの、市場縮小する紙巻きたばこと違って毎年2倍ペースで拡大する成長市場です。

そこの市場の7割シェアを占める現状は、はっきり異例の出来事ですよ。

(出典:CNBC)

大手たばこメーカーは加熱式たばこに注力してきましたが、米国では加熱式たばこの許認可が降りていないため、iQOSは販売されていません。

ジュールはこのスキマに入ったような格好になります。電子たばこ市場全体のうち、赤いものがジュールです(とんでもない勢いですね)。

(出典:Tobacco Control – The BMJ)

ジュールは見た目もスタイリッシュで、味もおいしいフレーバーチップを使ったたばこを販売しています。これがSNSを通じて若手にヒットしたということです。

電子たばこの健康問題は賛否ありますので、今後規制が本格検討されるはずです。

ただ、電子たばこは日本以外では本格的なブームになっているように思います。

市場

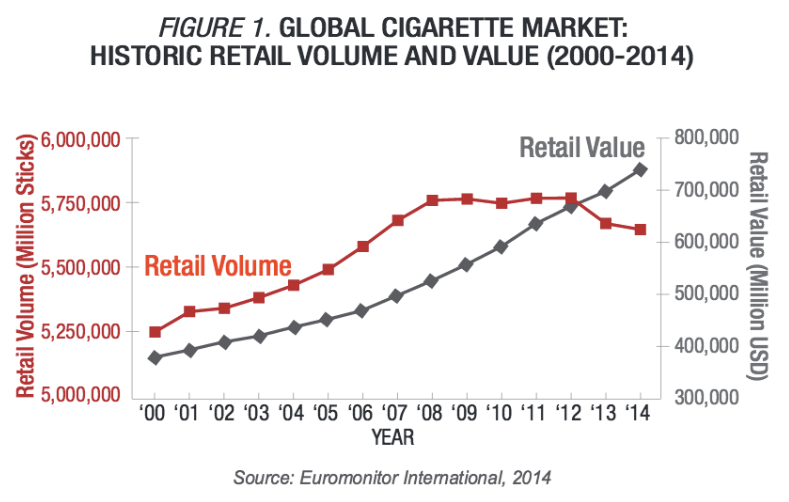

世界におけるたばこの市場規模は70~80兆円程度で、年間5兆8000億本を消費しています。

下でいくつかのデータを見るのですが、実は世界的に喫煙者数は増加傾向にあります。原因は中国です。たばこ市場の主戦場は欧米先進国からアジアに移っています。

(出典:Euromonitor)

統計ごとに結構バラバラなんですが……中国の喫煙率が群を抜いて急増しており、実に世界のたばこ消費の1/3を占めるまでに至っています(なので、世界首位は中国の国営タバコになります)。

その他の地域では規制によって激減しているところも多いです。

(出典:国債統計格付センター)

日本は3割くらいなんですね。もう少し低いかと思っていましたが、確かにおじさん達はよく吸いますからね……。若い人ほど吸わない傾向にあるのも世界的なものです。

たばこの種類ごとに見れば、紙巻きたばこは特に先進国中心に販売本数は減少傾向です。

加熱式たばこの市場規模は1兆円、電子たばこの市場規模は2.2兆円(以下)で、タバコ市場全体からするとまだ数%程度です。

それでも電子たばこは年に2倍ペースで拡大していて、今後紙巻きたばこから移行していくものと予想されます。

最近のフィリップ・モリス下落トレンドは、この市場を取れていないことの先行き不透明感に起因するものです。

(出典:BBC)

リスク要素

たばことは一般的にイメージも悪く、リスクはたくさんあります。

ただ、そうしたイメージから来る低い期待収益&株価の低迷と、それに反して高い利益を出し続けてきたという実態収益のギャップから、フィリップ・モリスは過去50年で最大の投資収益を生み出してきたのです。

シーゲル先生の赤本を読み込みましょう。

ドル高の影響

フィリップ・モリスは海外売上比率100%のため、ドル高の影響を強く受けます。

もちろんドル建て以外にユーロ建ての借り入れを行い(ドル建て50%、ユーロ建て40%)、為替ヘッジは取っていますが……。

健康志向

コカ・コーラ(KO)やマクドナルド(MCD)をはじめとして、あちこちで書いた気がしますね。

既に各方面で議論になっていますが、たばこは生活習慣病や3大死因(がん、心臓病、脳卒中)を引き起こすと言われており、研究結果も色々と出ています。

厚生労働省研究班「多目的コホート研究」(2006年)によると、タバコを吸う人は吸わない人に比べて、虚血性心疾患(狭心症や心筋梗塞)になるリスクが約3倍も高くなり、しかも、1日の喫煙本数が多いほど発病するリスクが高くなることが明らかにされました。また、タバコを吸うと脳卒中、とくに脳梗塞やくも膜下出血にかかりやすくなることもわかっています。

ちなみに、たばこに含まれる有害物質はニコチンとタールです。

- ニコチン:依存性物質を含む(たばこがやめられない原因)、発がん性物質はないらしい。神経毒性があるため動脈硬化や心拍数増をもたらすと言われている。

- タール:発がん性物質を含む。

しかしながら、人はこうした将来の健康リスク(便益)を過小評価するものです。

数十年後の健康リスクより今の一本、これは心理学的な傾向ですので、未来の健康被害を理由にたばこをやめるのは簡単ではありません。

むしろ「たばこを吸う=かっこ悪い」というイメージを社会的に植え付けられたほうが、すぐにやめる人が増えると言われます(という話をどこかの行動経済学の本で読みました)。

社会の禁煙化

健康志向と関連し、社会的な構造変化によって禁煙、分煙が進み、喫煙者が肩身の狭い状況になりつつあります。

もちろん喫煙者数の純減は悪影響なのですが、この会社の利益率から言って、例えここから売上半減しても利益を出しそうです。

ちなみに日本は他国と比べるとまだまだ規制は弱く、喫煙者フレンドリーな社会です。人がご飯を食べているところで「吸っていい?」とか言い出す人は流石に自重してほしいものです。

コロナショック

たばこで肺がやられているとコロナにかかったときの影響が大きいと言われています。

たばこの発がん可能性が上がることは未来の話ですが、コロナは間近に迫った危機ですので、控える人も増えるのではと感じますね。

もちろんコロナショックによる経済の悪化も懸念されます。

加熱式たばこ、電子たばこについて

上で見た通りです。市場の伸びが大きいと予想されています。

フィリップ・モリスは加熱式たばこへ移ることを見越してiQOSを販売していますが、電子たばこでは出遅れました。

フィリップ・モリス自身は、将来紙巻きたばこから撤退することを宣言していたりします。

参考フィリップモリスが紙巻タバコから撤退表明!?アイコスだけの世界へ

加熱式たばこにも健康被害は懸念されているので、規制問題が大きな障壁になります。

あと利益率は紙巻きたばこより大きくなるようです(規制が追いついていないせいもあり、今後小売に対する税負担が重くなると話が変わるかもしれません)。

たばこ税

酒税と同じく、たばこ税は政府の主要財源にもなっており、小売価格の半分以上はたばこ税が占めています。各国政府に総額で年間2,000億米ドルを超える税収をもたらしているとのこと。

参考たばこへの課税

もちろん、急激な増税は売上の減少を招きますが、これまでもバランスを見ながら慎重に増税してきています。

理由のひとつは、たばこを認めることで闇社会の資金調達手段を制限しているということ。

たばこがなくなれば麻薬などより依存性の高い薬物が闇市場で流通し、反社会的勢力の資金源になってしまいます。

それよりは軽度の依存性のたばこを、きちんと情報開示されている米国企業に製造販売させた方がマシという判断です。また、増税は喫煙者の支持率を落とすことになるので、大きな決断はしにくいこともあるでしょう。

利上げ

今は低金利時代なので負債で自社株買いして投資家還元し、株価を維持するという施策がハマっていますが、直近でも米国の利上げがありましたし、この会社にとっては特に収益悪化要因となります。

19年は利上げを抑えるのではという見方も強くなっていますが、3.0%あたりまでは続けるでしょう。

ニコチンの影響を分解出来る新物質的なものが出たら

喫煙者の中には「やめたいけどやめられない」人も多いと思います。ニコチンの影響です。

これが例えばニコチンの影響をなくすことが出来る物質が出たとしましょう。どのくらいの喫煙者がやめてしまうでしょうか?

ターゲット層は禁煙中だけど中々やめられずまた手を出してしまうという層になるので、そんなに多くなさそうですかね?まあニコチンのない無煙たばこが伸びてきたら関係ない話ですが。

訴訟リスク

既に1997年の損害賠償で概ね合意済みのため、訴訟リスクは小さいと思われます。

実際、たばこの箱を見ればこれでもかというくらいラベルに警告の文言が印字されていますよね。これでたばこを吸うことのリスクはちゃんと表示していますので、法律の厳しい米国にあってもそう簡単に訴え出るスキは見当たらなさそうです。

逆に、長年訴訟と戦ってきた会社なので、むしろ法務部門がこうした事態に慣れているのは強みになるんじゃないかと思います。

なお、米国外の訴訟リスクについてはアルトリア・グループとフィリップ・モリスで分離したことで消しています(これがスピンオフした理由の一つ)。

これまで米国の喫煙者が起こした訴訟は7500件もあったらしいですからね。分社化しただけで時価総額合計が大きく上昇したのは、それだけ米国の訴訟リスクが高く見込まれていた証左です。

今後50年もまた高リターンを生むか

フィリップ・モリスはシーゲル先生推奨の過去50年で最大リターンをもたらした銘柄なのですが、次の50年でも同じことが起きるでしょうか。

私は(同じレベルかどうかはともかく)、高い投資リターンは出せると思っています。

赤本にもありましたが、フィリップ・モリスの高い投資収益率は、期待収益と実収益のギャップが大きかったことによります。

タバコ産業の訴訟リスク等を重く見た投資家がフィリップ・モリスの株を低く見積もったため、配当再投資をしているうちに、いつの間にか華々しい金融産業や最先端のIT産業を追い抜いていました。

つまり、以下2つが言えるかどうかなのです。

- 今後も高い利益を出し続けられそう

- 今後も期待されなさそう

前者については、当面なんの心配もいらないと思っています。問題は後者です。

今はシーゲル先生の本もありますし、ネットでこうしたデータが拡散され、以前ほど過小評価を受けなくなったかもしれません。類例で言えば、インデックスファンドの優位性は広く知られ、米国株式市場の4割はETFの売買になっています。

しかし、ついこの前だってITセクターの好景気に対してディフェンシブ銘柄は売られ続けました。

プロスペクト理論的には損失は利益の2倍と釣り合うもので、自分の保有銘柄が連日マイナスを記録していると想像以上に不安がこみ上げてくるものです。

投資教育が進む米国でも平均投資年数は4.6年というデータもあり、そもそも人の頭は長期投資に向いていないことも明らかになっています。ジュールが強い、また訴訟問題だ、合併だ買収だ……などの悪いニュースが出回ったとき、おそらく多くの人はこの株を手放すのではないでしょうか。

不祥事にも短期的な株価のブレにも左右されず、じっとホールド出来る人はごく一部です。私は大衆が賢くなるとは思わないので、安く仕込むタイミングがあると確信しています。

フィリップ・モリス(PM)の財務分析

PL

売上、利益率とも横ばい~やや減少傾向です。おかげで株価も下がっているわけですが、利益率に注目したいところ。

完全な成熟市場であり、寡占で利益率も常時40%近くとすさまじい水準になっています。日本企業でこのレベルは小さなIT企業くらいか……。

ROEは12年以降表示がありませんが、債務超過(自己資本がマイナス)のためです。こうなっちゃうとROEも一律の数値じゃなくて、複合的にチェックしないと意味ないですね。

BS

アルトリア・グループも同じですが、借金して自社株買いを繰り返しており、大量の金庫株を持っています。このため債務超過していますが、経営上はビジネスモデル的にも極めて安定しています。

自社株買いについては、投資家還元意欲が高いことと、長らくたばこ株は過小評価されてきたため安く買い戻すことが出来たという理由があります。

結局キャッシュフローが安定しているので、借金が増えたところで倒産はありえないのです。

安全性指標だけで見ればバツがついてしまうような数値。

CF

非常に高いキャッシュフローを維持しており、安定しています。新規開発として加熱式たばこのiQOSがありますが、従来のブランドはほとんど事業維持のための投資が不要で、今後もキャッシュフローを圧迫する要因は見当たりません。

アルトリア・グループの場合、こうした余剰キャッシュを元に食品事業へと進出しており、たばこ業界全体でもM&Aが盛んに行われています。

株主還元指標

株主還元は凄まじく、総還元性向は100%超えています。

配当性向がやや上昇気味で、直近のDPS成長率が落ちているのは少し気がかりですが、利益のほとんどを還元する姿勢はこれからも維持されるでしょう。利回りも相当な水準になってきています。

とはいえスピンオフ前のアルトリア・グループ(MO)から50年の連続増配となっており(日本のトップは花王の30年連続増配)、過去様々な危機を乗り越えて配当を続けてきた実績があります。

このあたりも安心材料です。

直近配当利回り:6.28%

フィリップ・モリス(PM)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

過去の最高値、最安値

スピンオフしたのが2008年なので長期のチャートデータはありません。

リーマンショック時の32ドルから好景気によって一気に100ドルを突破し、トランプ相場で120ドルまで行きました。

そこから既存たばこ市場のブレーキ、電子たばこの出遅れ不安などから急転直下で80ドルを割り込む動きを見せています。

この80、100、120ドルにサポートラインがあるように見えますが、直近はコロナショックで一時60ドル台まで落ちています。

- 最高値:121.84ドル(2017年6月)

- 最安値:32.04ドル(09年)

今後は70~60ドルが下限になるかなと見ています。

今後の値動き予測

5年チャート

100ドルの節目を突破したあたりは好調でしたが、そこから落ちましたね……。PER見てると14倍と過去平均をわずかに下回るくらい(平均15~17倍)になっています。

ここも今まではざっくり80~100ドルのレンジと見ていましたが、節目を割ったのでもう少し下落が続く可能性が高いです。

1年チャート

2020年になってわずか数ヶ月の急転直下で、ディフェンシブ銘柄とはなにかと言いたくなるような状況です。

利回り6%を超えた70ドル付近はかなり良い水準だと思っています。

フィリップ・モリス(PM)の投資戦略

まとめましょう。

- 世界トップ15ブランドのうち6ブランドを有するたばこメーカーで、市場シェア30%の世界首位ブランド「マルボロ」を保有する。

- アルトリア・グループからスピンオフされ、米国外のたばこ事業を展開している。このため、海外売上比率が100%となっている。

- たばこ業界は広告宣伝に規制がかけられ、特に先進国では喫煙者数が減少傾向にある。一方で中国を中心としたアジアで急増しており、全体的には市場成長している。また、広告規制は競合他社の新規参入を妨げ、安定した寡占市場形成に一役買っている面もある。

- 電子たばこ市場ではジュールがまたたく間に急成長し、7割のシェアを占めるまでに至った。紙巻きたばこからの移行を含め、潜在的な脅威となる可能性が高い。

- 訴訟リスクや健康リスク等の様々なリスクを抱えていることが株主から嫌われ、株価は長年に渡って過小評価されてきた。しかしながら、実際の収益率は40%近くになっており、この差から過去50年の投資収益率がトップとなっている。

- バランスシートでは債務超過しているが、フリーキャッシュフローは大幅な黒字のため問題ない。株主還元が非常に強く、自社株買いを繰り返している。

回答

かなり株価は下がってきていて、投資判断は難しいですが利回り的にはおいしくなってきていると思います。

ファイブフォース分析(5F)で、たばこ業界はほぼ満点でしょう。

新規参入なし、競合はほぼない寡占市場、代替品も自社製品化、売り手側の圧力なし、買い手側はいくらでも支払う。これだけ安定したキャッシュを稼げる市場はそうそうあるものではないです。

リスクはあれど、税収や闇市場への対策といったたばこ業界の立ち位置も踏まえ、向こう数十年安定した業績を出せそうです。

今の価格なら買いに行っても後悔しないかなあと思って、ちょいちょい買いまししています。

関連記事です。

高配当安定のたばこ株はたくさん分析記事を書いています。合わせて読んでもらえると嬉しいです。

ちなみに、JT(2914)の動画もあります。我ながらよく出来たと思うので見てみてください。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |