経営者というのは会社の業績を大きく左右する存在でありながら、定量的評価が難しいという非常に厄介な変数です。

しかし、投資をする上では経営者という項目を避けて通れないことは誰もが感じているところでしょう。

経営者というのはショートケーキの苺みたいなもので、一流を超一流に変えられるかどうかは経営者の資質によって決まるものと私は思っています。

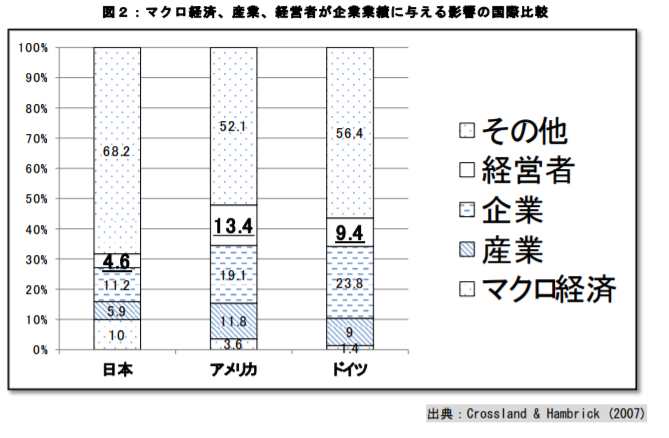

実際、ある調査では、日本で4.6%、米国では13.4%が業績に寄与しているというデータがあります。米国で1割以上というのは、無視できない数字ではないでしょうか。

(出典:慶應義塾大学ビジネス・スクール)

この記事の前半部分では経営者の重要性が増してきているという点、後半ではその評価方法について考えていきます。

残念ながらちゃんとしたデータが出なかったことと、考察記事なので話が飛ぶことは許してくださいね。

目次(クリックで飛びます)

経営者は会社にとって重要なパラメータ

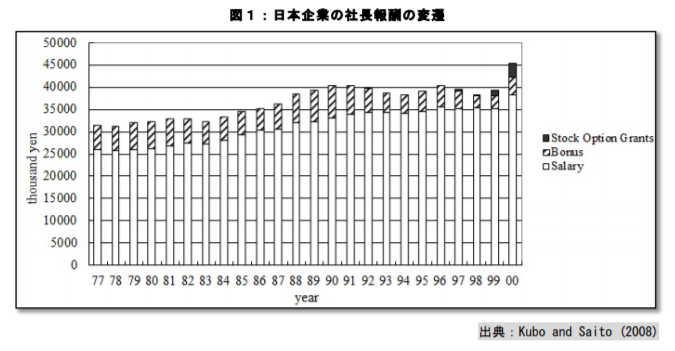

経営者報酬は年々増額傾向に

近年の経営者に対する報酬の高騰は、経営者に対する価値が増大していることの現れです。

世界情勢をにらみ、儲かるビジネスを目ざとく見つけ出し、行動を起こせる経営者は貴重な存在だということですね。

2000年より前と、最近のデータの両方を見つけたので載せておきます。段々と増えていっていることが読み取れればOKです。

(出典:慶應義塾大学ビジネス・スクール)

(出典:ウイリス・タワーズワトソン)

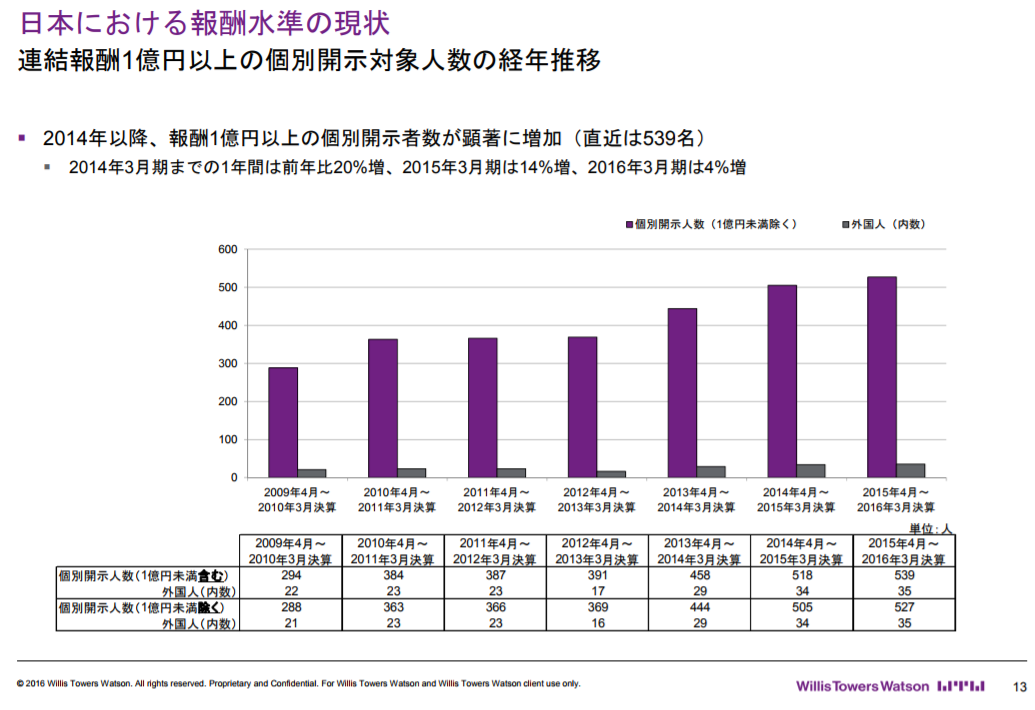

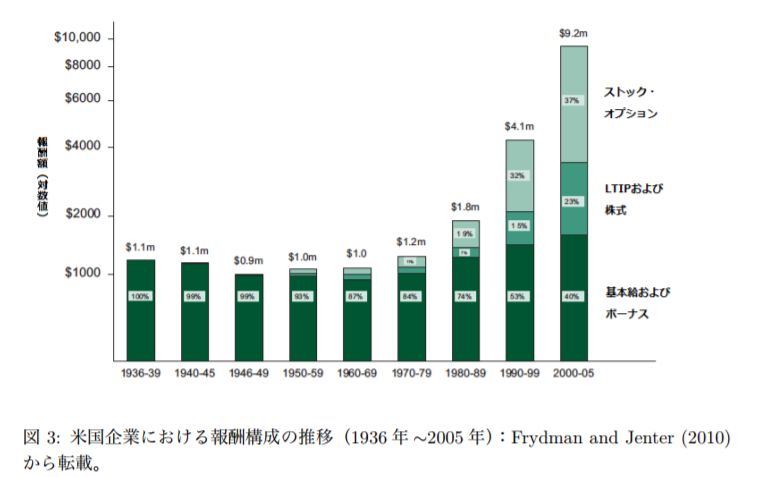

米国でも役員報酬は年々増加しているようです。特にストックオプションによる成果報酬が急激に増えていて、経営者の業績に対する責任が明確化されている点に注目したいです。

(出典:金融庁金融研究センター)

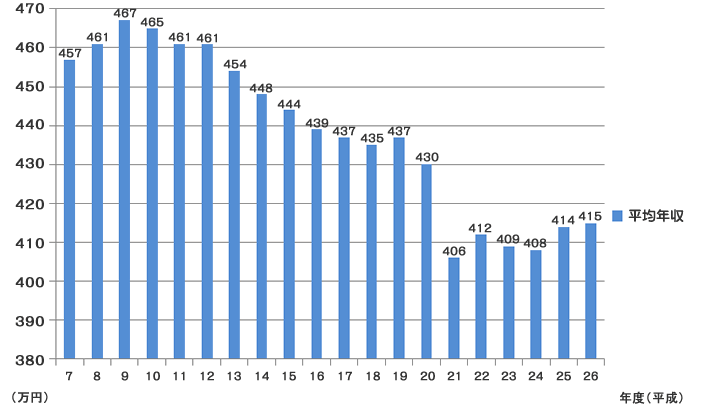

そしてこの右肩下がりが私達一般人の平均年収推移。

よく言われるように、バブル崩壊後の平均年収は減る一方ですが、これに反してトップ層は高額報酬を得ているわけです。

(出典:年収ラボ)

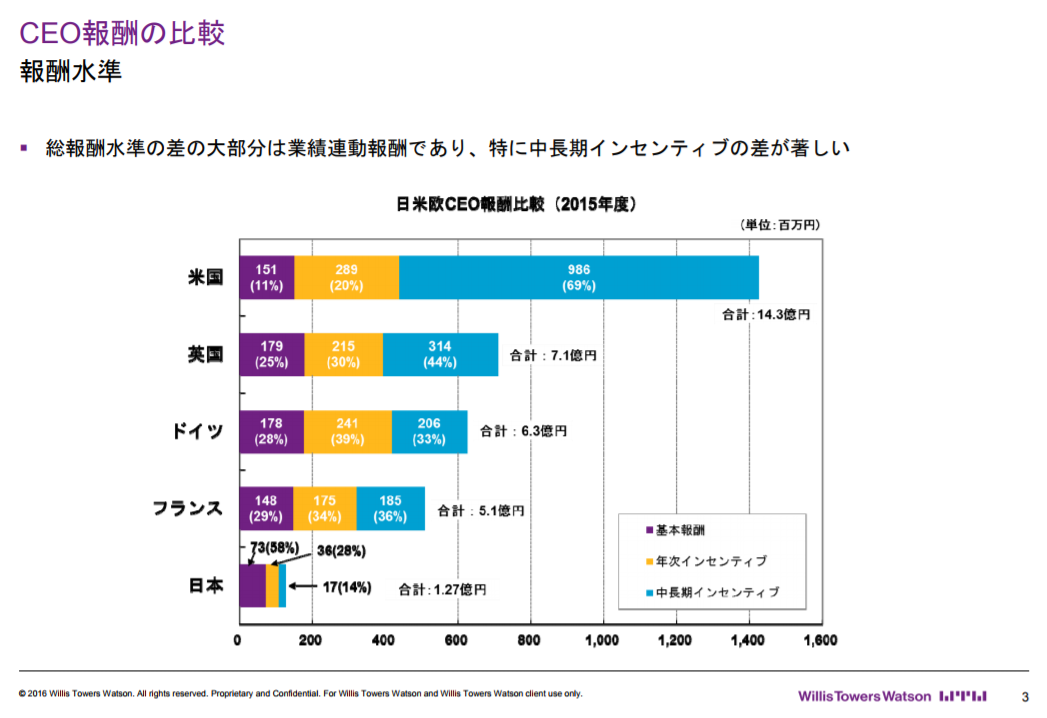

まあ日本の役員報酬について補足すると、世界で比較したら非常に小さい上にほとんどが固定給です。サラリーマン上がりが多いせいなのか、逆によくこの程度でやってるなという感じも。

(出典:ウイリス・タワーズワトソン)

インセンティブに対する報酬が異常に低いことにも要注目。固定報酬割合は日本が世界トップクラスに高いです。これはつまり、中長期の会社の業績に対するコミットメントが弱いということで、日本の経営戦略が短期的視野に偏る理由になっています。

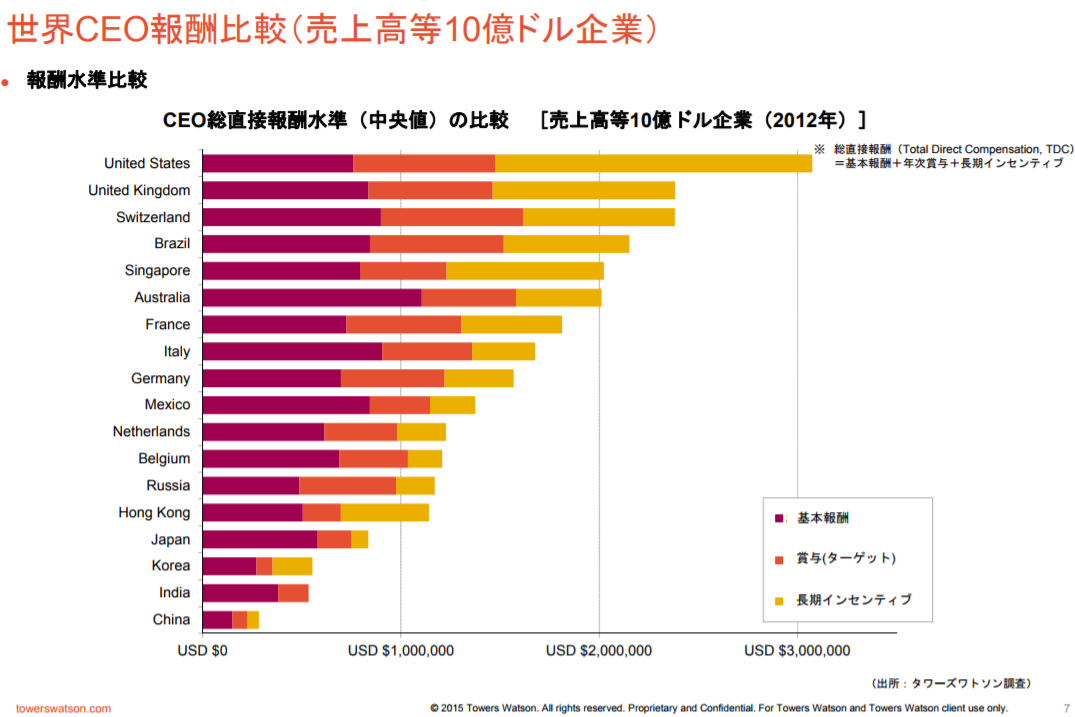

なお、別の資料では、この日本よりさらに役員報酬が低いのが韓国、中国、インドでした。アジアは労働社会ですね……。

(出典:経済産業省)

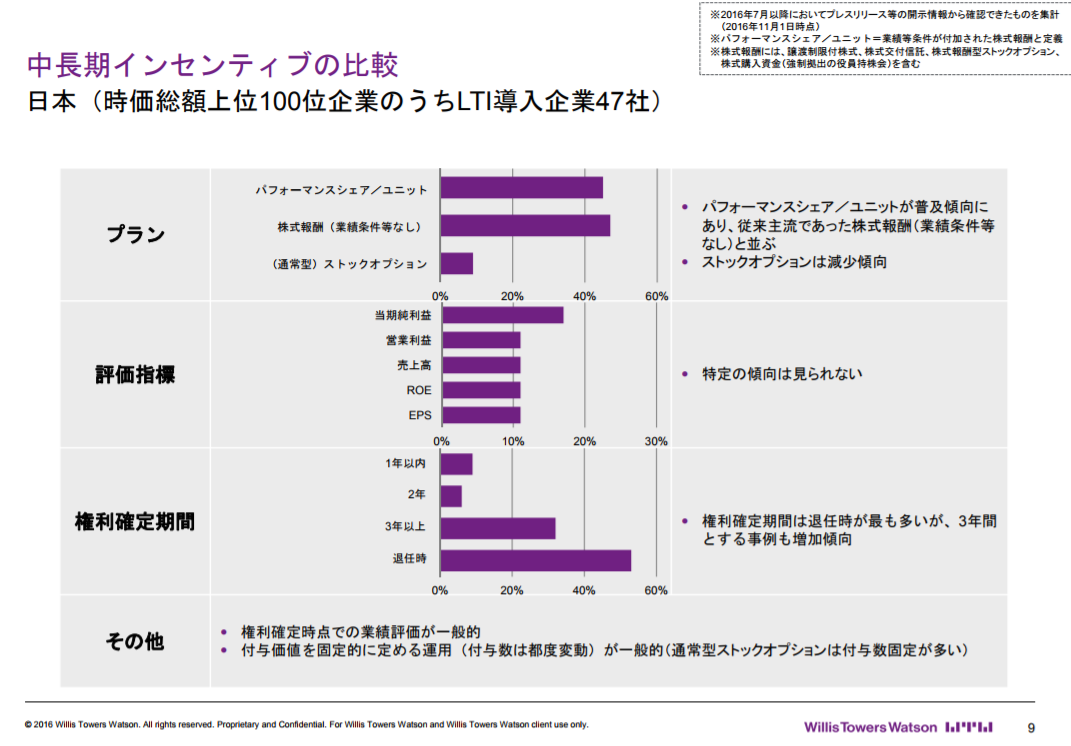

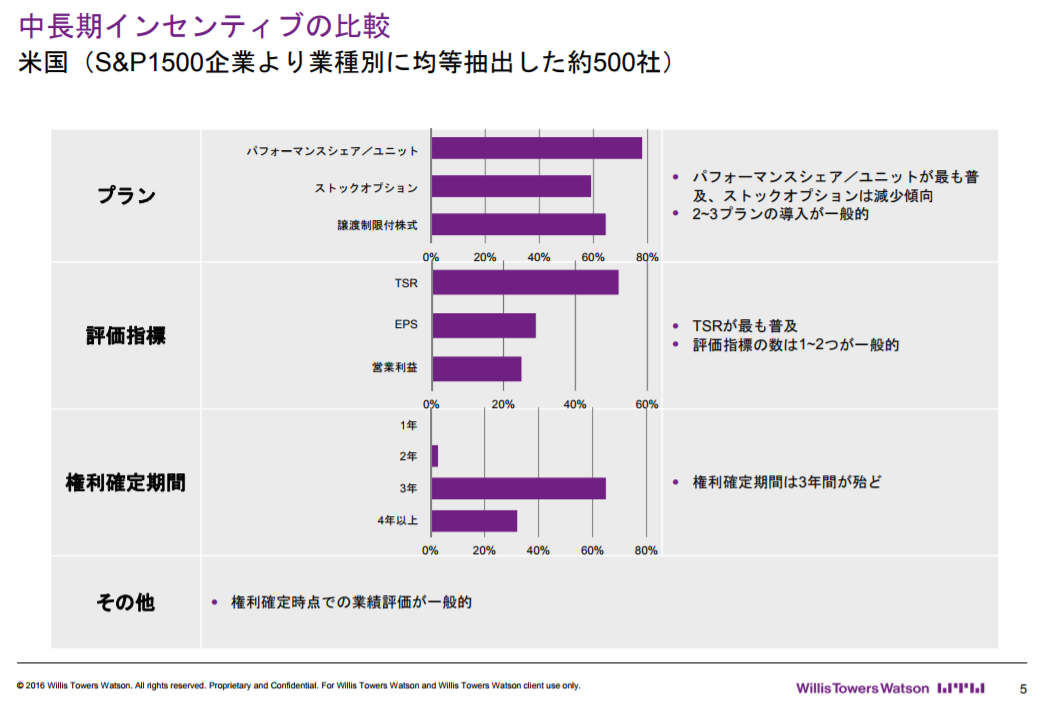

日米のインセンティブ比較

せっかく話が出たので、ちょっと脱線してインセンティブについて見ておいていいですか。

(出典:ウイリス・タワーズワトソン)

(出典:ウイリス・タワーズワトソン)

TSRは株主の最終利回りですね。

ストックオプションはそのうち別で記事にしようと思ってますが、上場ゴールの爆益のためだけでなく、中長期のインセンティブ形成にも効果を発揮します。

(出典:経済産業省)

経営者の役割

そもそも、経営者の役割はなんでしょうか。事業規模にもよりますが、上場企業のようなある程度大きな組織であれば、経営者の役割は方針を決めることです。

ドラッカーによれば、経営者の役割の以下の3点であると述べています。

- 事業の決定:何をやり、何をやらないか決める。会社組織が何をするものなのか決める。

- 資金配分の決定:研究開発、マーケティング、営業活動、M&Aや配当還元など、自社内のお金の使い道を決める。

- 人材配置の決定:適材適所に人材を配置し、組織のパフォーマンスを最大化します。

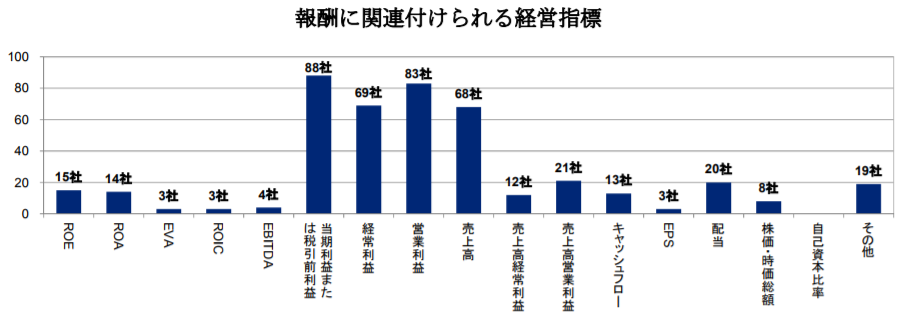

これらの戦略の適切さを定量化しようと思うと、結局業績に現れます。業績が良くなるのも悪くなるのも経営者の責任なのです。

役員報酬が利益や売上に連動しているのは自然なことですね。

(出典:経済産業省)

問題は、好業績のうち経営者の寄与度はどのくらいなのか、外部要因はどれくらいあるのか分かりにくいことです。事前に予想するのはもっと困難でしょう。

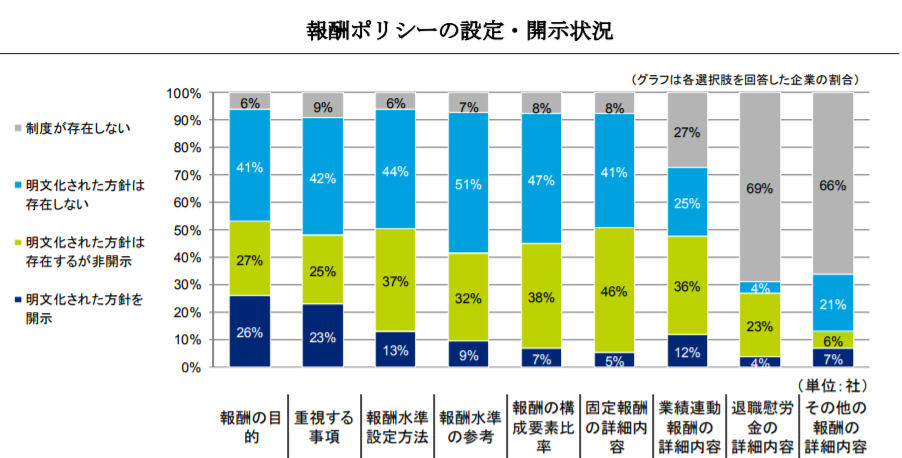

とりあえず日本企業よ、非開示はありえないぞw

日本のクソ人事は見るに耐えない時があります。役員報酬の詳細について明文化された会社は13%だそうです。

(出典:経済産業省)

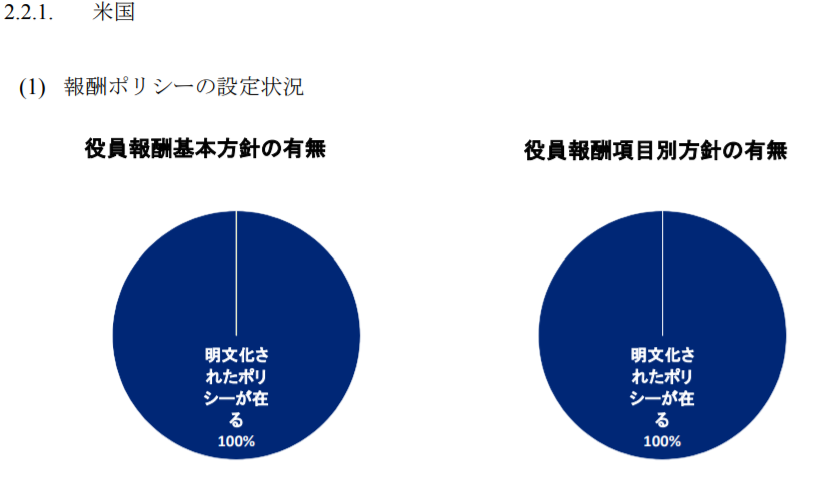

一方で米国はこうなってます。経営者の役割は資金配分、資金はオーナー(投資家)のものですから、それを明示することは当然のはずです。

(出典:経済産業省)

こういうところ、コーポレートガバナンスの欠如ですよねえ。上でもちょっと見たように、改善ポイントはたくさんありそうです。今は形だけ先行して社外取締役の強化や諮問委員会の設置など、色々取り組みは見えます。

それにもちろん、例えば簡単に解雇出来ないというような制度的なしがらみはあります。解雇出来ないということは、経営者にとっては「やらないこと」の決定と、人材配置に頭を悩ませることになりますからね。

とはいえ、投資家としてシビアに見るなら、この回答はいただけません。日本の上場企業アンケートで出た結果ですが、株主軽視は根深い問題なのです。

(出典:慶應義塾大学ビジネス・スクール)

経営者を定量的に評価する方法

経営者についてのパラメータ

パラメータから考えてみましょう。

学歴

日本だと重視されますかね。

学歴については日本の上場企業で一番多い出身大学は日大、次に慶応、早稲田です。東大は27位でした。日大は母数が多いことを考えると、早慶は率が高いでしょうか?

ただ、日本は一代成り上がり経営者よりも社内を年功序列で登っていったタイプが多く、経営者として優秀であることとイコールになるわけではないです。

サラリーマンとして世間を渡るなら学歴は良いに越したことないですが、それは歯車としての優秀さであって、経営者の評価とは違う気もします。

米国であれば優秀な学生ほど卒業後はすぐに起業しますから、商習慣の違いもあって米国株には当てはめられないかもしれません。

創業者か否か

新興企業のうちITのような勝者総取りビジネスでは、名経営者が一代でのし上がることが多いですね。

ビル・ゲイツ、ラリー・ペイジ、マーク・ザッカーバーグ、ジェフ・ベゾス、そしてスティーブ・ジョブズ。

2代目は失敗するケースも多いと聞きます。ユニクロは2代目の柳井さんで急成長しましたし、ヤマト運輸も2代目の小倉昌男さんが育て上げた会社です。全くダメではなく、どこにでも名経営者は存在します。

まあ総合的に言えば、統計はありませんが、産みの苦しみを知っている創業者のほうが、経営者としては磨きがかかっているようには思います。

MBA or 理工学部

平均年収としては理系に軍配が上がりますが、社長の出身学部的には文系6:理系4くらいの割合になります。

分業が進んだ米国ではMBAを取得している方が社長率はもっと高そうです。エンジニア出身だとCTOになったりしますけどね。

<出身学部>

(1)経済学部43人

(2)法学部 41人

(3)工学部 40人

(4)商学部 19人

(5)大学院工学系17人

(6)政経学部10人

(7)理工学部9人

(8)文学部 8人

(9)基礎工学部4人

(10)教育学部3人

(10)外国語学部3人

(10)農学部 3人

(10)薬学部 3人出典:日刊ゲンダイ

年収、年俸、ストックオプション

逆説的には年収や年俸、ストックオプションが高いほうが良いでしょうか。

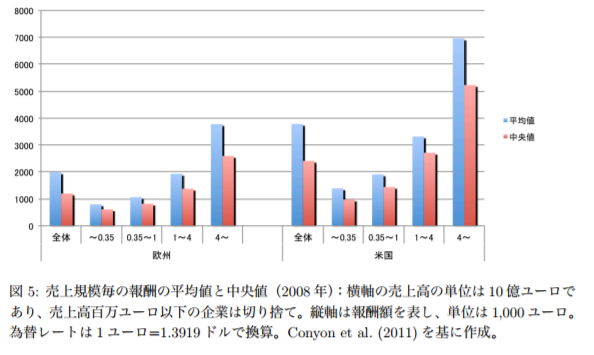

横軸の売上と縦軸の報酬は比例関係にあるようです。

(出典:金融庁金融研究センター)

でもこれはある意味当たり前で、経営者報酬の計算方法には業績に重きが置かれているからとも言えます。

優れた経営者は内部昇格かアウトソースか

経営者は育てられるのか、本人の持って生まれた資質に依るのか。これまた難しい命題です。しかし、少なくとも内部昇格が基本です。

「世界のCEOベスト100」というある雑誌の特集によれば、世界的企業のCEO 100人のうち84人が内部昇進であるという1。全体の率にして84%だが、100社のうち国別で最も多い43社を占める米国企業だけを取り出すと91%にまで高まる。

出典:ニッセイ基礎研究所

外部から招聘する場合でも、執行役として入って、次にCEOに昇格した場合はこの数字に含まれます。なので、実際にはもう少し低くなるとは思いますが、結構高い数字だと感じました。

人材育成に定評があると言えばゼネラル・エレクトリックでしょうか。

20世紀最高の経営者と言われるジャック・ウェルチをはじめとして、GEでは内部から優秀な人材を次々輩出してきました。

ジャック・ウェルチ曰く、仕事の3/4は人事に関するものだったと言います。

評価と報酬制度を限りなく公平にし、人材を適材適所に配置すること、きちんとした従業員教育を行うこと。

属人化を避ける米国にあっても、人材に強みのある会社というのは良い経営にも繋がるでしょう。そういうランキングがあれば大いに参考になるのですが、見当たりませんでした……。

フォーブスによるランキングを参考にしてみる

ランキング上位なら経営者としての評価が高いということじゃないでしょうか。

世界で最も影響力が高い人物ランキング

16年データによると、プーチン、トランプ、メルケル、習近平と各国トップが続きます。トップ50人の中から経営者を抜き出しましょうか。

- 7位:ビル・ゲイツ(マイクロソフト)

- 8位:ラリー・ペイジ(グーグル)

- 10位:マーク・ザッカーバーグ(フェイスブック)

- 14位:ジェフ・ベゾス(アマゾン)

- 15位:ウォーレン・バフェット(バークシャー・ハサウェイ)

- 17位:カルロス・スリム・ヘル(テルメックスというメキシコ通信会社の会長)

- 19位:ジェームズ・ダイモン(JPモルガン・チェース)

- 20位:イーロンマスク(テスラ、スペースX)

- 21位:ジェフリー・イメルト(ゼネラル・エレクトリック)

- 24位:レックス・ティラーソン(エクソン・モービル)

- 26位:ロイド・ブランクフェイン(ゴールドマン・サックス)

- 27位:ダグ・マクミロン(ウォルマート・ストアーズ)

- 28位:ジャック・マー(アリババ・グループ)

- 29位:豊田章男(トヨタ)

- 30位:セルゲイ・ブリン(グーグル)

- 31位:チャールズ・コック(コーク・インダストリーズという総合資源会社会長)

- 32位:ティム・クック(アップル)

- 33位:李嘉誠(ハチソングループという企業集団のトップ。日本で言うと三菱みたいな感じ?)

- 34位:ローレンス・D・フィンク(ブラックロック)

- 35位:ルパート・マードック(ニューズ・コーポレーションというタイムズやWSJを傘下に持つメディアコングロマリットのトップ)

- ※37位:安倍晋三(日本の首相)

- 38位:ムケシュ・アンバニ(リライアンス・インダストリーズというインド最大のコングロマリット会長)

- 40位:李在鎔(サムスン電子)

- 45位:馬化騰(テンセント)

- 46位:マイケル・デル(デル)

- ※47位:黒田東彦(日銀総裁)

大していないだろと思って書いてったら結構いたよ。でもどうでしょう。イマイチこれを信じて投資するのは難しい?

というか会社の知名度=トップの知名度ですね。

これから伸びる会社はここから見つけられないし、安定した会社は言われなくても知っています。

業績の評価(売上、利益、株主利回りetc)

多くは年俸の算出式にもなっています。

でも投資をする上では、経営者と別にファンダメンタルズとして見てるから特に問題ないですね。

冒頭にあったように、外部要因やその他の要因が大きすぎて、単純に業績から経営者の評価をするのは難しいです。

(出典:慶應義塾大学ビジネス・スクール)

バフェットの考え方を参考にしてみる

バークシャー・ハサウェイはバフェットがいなくなったとしても変わらずに運営出来るように仕組みを揃えています。

バフェットは自身の哲学をこう語っているからです。

愚か者でも経営できるビジネスに投資しなさい。なぜなら、どのビジネスにもいつか必ず愚かな経営者が現れるからだ。

ウォーレン・バフェット

経営者に左右されないように、誰がやっても儲かるビジネスを見つけろということです。例えばたばこの会社なんてもうド安定のビジネスですよね。

各種規制によって新規参入は妨げられていて、広告が打てずトップブランドはどんどん優位になり、設備投資も小さく、技術革新も滅多にない。たばこ税と反社会的勢力の資金源を潰す役割があるので国から潰されることもない。

こういった完璧なビジネスは、どの業界に属するかというポジショニングの問題です。

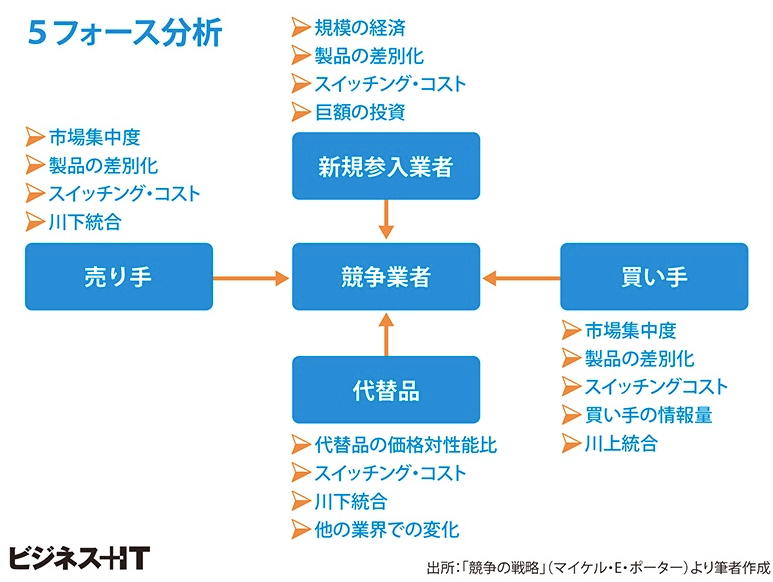

MBA的には「ファイブフォース(5F)分析」という考え方を思い浮かべます。マイケル・ポーターが提唱した考え方で、下のように5つの要素に分けて業界業種のビジネス優位を測るものですね。

(出典:ビジネス+IT)

しかしながら、ファイブフォースは昨今通用しなくなっているのも事実です。

理由は簡単で、ITが既存ビジネスを破壊して回っているせいで、業界、業種という概念が以前より曖昧になったから。

業界自体が稼げるポジショニングにあることが重視されてきたのは1990年くらいまでで、今はあらゆる会社が変化に対応出来ることを求められてきているのではないでしょうか。

変化に対応出来なかったという点で、悪い見本は日本の大企業です。特に電気機械の失敗は目を覆うばかりですが、ことあるごとに「経営戦略の失敗」にフォーカスを当てられるくらいには、業績を左右した要素なのだと思います。

バークシャーの例に戻れば、既に高齢のバフェット死後も今までと同じように経営が出来るかは分かりません。

それでも、一部の優位性ある業界では、しばらく経営者如何に関わらず好業績を上げると思うので、そういった会社に投資先を絞るというのも一つの手でしょうね。

結局は経営者の言葉を参考にしたい

最後に言えるとすれば、結局のところ経営者の発言から読み解くという定性的な手法に頼らざるを得ないということです。

社内的な人材配置について読み解くのは難関ですが、事業や資金配分については大部分を理解する最適な方法です。

どんなことを考えていて、これからどうしていきたいのか。決算発表やプレスリリースをはじめ、経営者は様々な場面で発言します。

今はHPに全文(映像)がアップロードされる時代ですので、メディアの主観を入れずに情報を収集することも可能ですね。

私としては、こうした発言を踏まえて投資シナリオを組んでいきます。

自分のイメージに合った発言があると安心しますが、株価が上がるのは予想を裏切って成功した場合なので、悩ましいところです。

参考レポートを出典として載せておきます。見てると面白いですよ。

参考日本と海外の役員報酬の実態及び 制度等に関する調査報告書 経済産業省