今回はeMAXIS Slimシリーズは誰にでもオススメだよって記事を書きます。

私も投資しているのですが、他と比較してもかなり良い投資信託だと思います。ファンドの母体は三菱UFJ国際投信です。

(出典:三菱UFJ国際投信)

全部良い商品なのですが、中でも特に「eMAXIS Slim 全世界株式(除く日本)」はオススメです。

コレ一本で全世界株式に一括投資出来るのは素晴らしいですね。信託報酬0.142%もETFと遜色ない格安水準です。

インデックス投信はETFとコスト差も縮まってきていて、逆に自動買い付け出来るのは投信ならではのメリットですね。

何より同ファンドシリーズは業界最低水準の運用コストを目指し続けることを明言していますので、今後も他社の動きに対応して値下げしてくれる期待があります。

サラリーマンだったら運用のめんどくさいことは一切考えず、ただ月収が入るたびにこのファンドを買い続けるだけでも十分と思います。

つみたてNISAの対象ファンドでもありますので、上手く使いましょう。

目次(クリックで飛びます)

eMAXIS Slim 全世界株式(除く日本)

さて、もう少し詳しく見ていきましょうか。

基本データを並べておきます。17年に出来たばっかりという点だけが気になるところですが、他は文句ありません。

- ベンチマーク:MSCI オール・カントリー・ワールド・インデックス(除く日本)

- 基準価格:10,218円(18/5/28執筆時点)

- 銘柄数:約2,172銘柄

- コスト:0.15336%

- 償還:無期限(受益権の口数が10億口を下回ることとなった場合に繰上償還の可能性あり)

- 決算:4月25日

- 設定日:2017年3月19日

- 運用:三菱UFJ国際投信

主要アセットで最も期待リターンの高いのは株式です。それを適切に世界分散して保有することが資産運用の基本ですね。

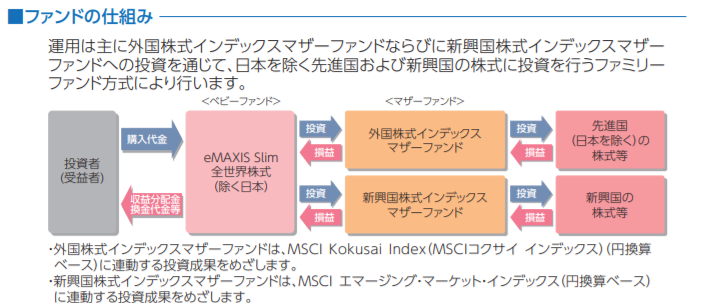

ファミリーファンド方式

形式はファミリーファンド方式になります。楽天バンガードのファンド・オブ・ファンズと同じようなものです。

(出典:三菱UFJ国際投信)

両者の違いを簡単に説明すると以下のようになり、まあ大した差ではなさそうです。

- ファミリーファンド:複数のファンドが複数のファンド(同じ運用会社)に投資

- ファンド・オブ・ファンズ:1つのファンドが複数のファンド(異なる運用会社含む)に投資

ファンドが複数挟まっているということで、実質的には手数料二重取りになります。

ただこうしてファンドをまとめることで母数を大きくして規模の経済を働かせられるなら、二重取り分を相殺するスケールメリットを得られるというわけです。

投資信託の収益モデルについてはブラックロック(BLK)の銘柄分析記事で調べました。

で、なんでこの仕組みを最初に書いたかと言うと、これが低コスト化の仕組みになるからです。

後で見ますが、eMAXISシリーズという先行シリーズとマザーファンドを共有しています。

これが他社のファンドと違うところで、ベビーファンドであるSlimは既存の仕組みに乗っかってマザーファンドを買うだけでいいので、必然的に低コストが実現するわけですね。

しかもマザーファンドの規模が大きくなることで、預け先の信頼性も増します。

ベンチマークについて

ベンチマークは「MSCI オール・カントリー・ワールド・インデックス(除く日本)」です。

MSCIのページから情報を抜き出します。

参考MSCI ACWI EX JAPAN INDEX (JPY)

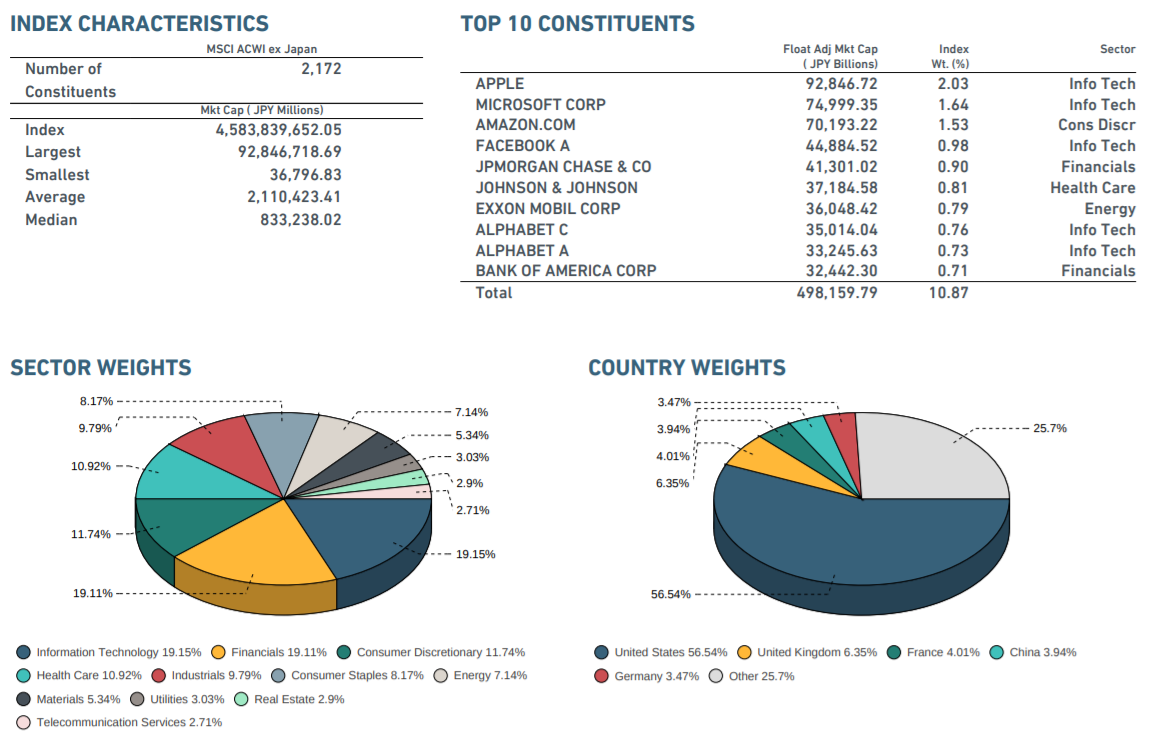

構成国である先進国23ヵ国(から日本を除く)と新興国24ヵ国の時価総額加重平均で算出され、世界全体の時価総額の85%程度をカバーしています。

(出典:MSCI)

構成銘柄数は2,172本で、うちトップ10で10%くらいを占めます。上位にはアップル、マイクロソフト、アマゾンとお馴染みの米国企業が並んでますね。

セクター別ではIT19.1%、金融19.1%、一般消費財11.7%、ヘルスケア10.9%です。

国別では米国56.5%、イギリス6.3%、フランス4.1%、中国3.9%です。新興国は15%くらいですかね。

(ちなみに日本込みの指数だと日本の構成比がだいたい7.5%くらいになります)

楽天バンガード全世界株式との比較

Fund of the Year2017で1位にも輝いた楽天バンガードの全世界株式と比較してみましょう。VTを買い付けるファンドでしたね。

主な違いはコストと構成国内訳になります。

VTのベンチマークは「FTSEグローバル・オールキャップ・インデックス」で、全世界株式の時価総額加重平均という点は同じです。

ただ、こちらは銘柄数が7,000を超え、全世界の98%をカバーする分散性が特徴となっています。

構成国47国はMSCIとさして違いありませんが、小型株まで含んでいるということです。あと日本を含んでいること。

代わりにコストも上がっており、元々のVTで0.14%、楽天バンガード全世界株式では0.2396%と差をつけられてしまっています。

eMAXIS Slim 新興国株式インデックス

例えば先進国株は既に他のファンドを保有しているという場合には、新興国株式インデックスだけ購入するなどポートフォリオ調整に有効かと思います。

新興国のファンドで0.2%というのは中々なく、SBIのEXE-iが0.18%くらいですね。楽天VWOは0.25%です。

あとeMAXISがベンチマークにしているMSCIは新興国に韓国株を含みますので、昨今の北朝鮮情勢による地政学リスクを嫌うならEXE-iまたは楽天バンガードを選ぶことになります。

eMAXIS Slim 先進国株式インデックス

新興国と同じく、ポートフォリオの補強で使えると思います。

これもSBIがほぼ同等の0.1%ですが、純資産総額が50倍以上差あるのでeMAXISの方が良さそう。

ちょっと前まで推していたニッセイ外国株式インデックスファンドも0.18%と下げてきていて悪くありませんが、これからどうなるでしょうか。

バランス型や3地域均等型について

バランスファンドや日本込みの全世界株式も人気ですが、個人的には日本株の比率が高くなりすぎてしまう点が気になります。

長期保有するほど債券より株式の強みが目立ってきます。株はインフレに強く、かつ高い期待リターンを持っています。一時的な下落はあるものの、長期保有で欠損リスクはほとんどゼロに近づきます。

また、効率的市場仮説に則って考えると理想的なポートフォリオは世界時価総額加重平均となります。

運用資産とは別に退避資産(円)を持っているはずですので、多くのバランスファンドは日本への投資が過剰かなと思っています。

小声で一言

と、ここまで称賛してきた同シリーズですが、非常によく似た名前のファンドが存在します。

eMAXISシリーズというやつです。

これから新しく買う人は間違ってもこちらを買わないようにしてください。買うのは後ろに「Slim」がついている方ですよ。

ベンチマークは同じなのにコストが0.648%(Slimと4倍差)という、選ぶ理由が全くないファンド。言っちゃなんですが情弱向けです……^^;

これはSlimの前身ファンドなのですが、銀行などでも購入出来る代わりに手数料が割高になっています。本来Slimに統合すべきところを、色々な都合で出来なかったんでしょうか。

結局既存のファンドの値下げではなく、新規にファンドを立ち上げたということになります。

これを見るとeMAXIS Slimシリーズが安価なのはeMAXISシリーズの投資家がコスト負担しているためとも言えそうですね。

まあSlim単体の純資産総額も順調に伸びているので、低コストの行き着く先にはまだ余裕があると思ってますが。

(出典:三菱UFJ国際投信)

インデックスファンドの競争

老後の年金制度も不安が残り個人個人が「自分のお金を自分で運用する」ということを避けられなくなっています。

確定拠出年金を含め、みんな何かしらのファンドを買って(意識せずとも)資産を運用していく時代ですね。

それに伴ってファンドの競争も激化しています。遠からず手数料1%超えのボッタクリファンドは絶滅するでしょう。

今後インデックスファンドは2~3のファンドに資金が集中し、それ以外のファンドは繰上償還が相次ぐのではと危惧しています。

コンビニに売っている飴やガムは色々な味つけで差別化出来ますが、日経平均に投資するパッシブファンドが差別化出来るとしたら価格しかありません。

となるとインデックスファンド自体の継続性も少しは考えといた方がいいということです。つみたてNISA対象なら繰上償還はないんじゃないかと思いたいですが……。

特にネット証券の利用者は「自分で運用商品を選べる」人たちです(それがブロガーの受け売りだとしても)。

純粋に良い商品はきちんと評価され拡散されますので、是非とも優良なファンドを作って運用していってもらいたいと思います。

0.1%以下の信託報酬差をどこまで追求するか

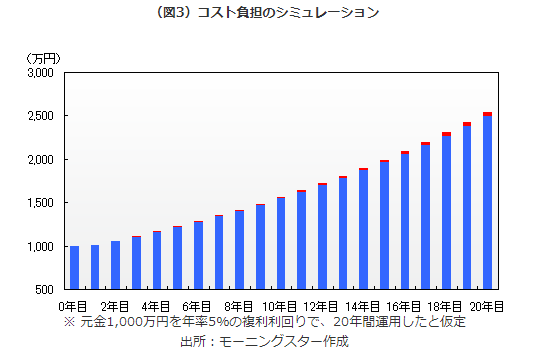

最安値を追求すると言っても、もう0.1%を切るレベルの差しかなくなっているので神経質にならなくていいと思います。

ざっくり0.1%のコスト差は20年年利5%複利で計算すると約5%の差になります。以下の例では20年後に50万円くらいの差。

(出典:MORNING STAR)

実際には20年以上運用するからもっと差が開きます。とすると0.1%はまだ気になるのかな?

まあ現状eMAXISは0.142%で、これからも継続して最安値を追いかけると考えると、たとえゼロコストファンドが出てきてもここまで差は開かないようにも思いますが。

いずれは海外ETFみたいに0.01%差の競争になると思いますが、こうなるとむしろ乗り換えで発生する税金のほうが大きくなるので、ファンド自体の信頼性を重視する方向で良いと思います。

余談

最後にどうでもいい余談を書くと、就活生の時にこの会社と合併前の国際投信投資顧問という会社を受けました(15年に三菱UFJ投信と合併)。

まあ他にもアセマネは大抵受けた(んで全部落ちたw)ですが、実際にファンドを立ち上げている人の話が聞けたのは今思えば貴重でしたね。

就活生は「他社のことフラットな立場で聞けるのは今しかない」とか耳タコくらい聞いたフレーズだと思いますが、今振り返ると自分もそう思います。

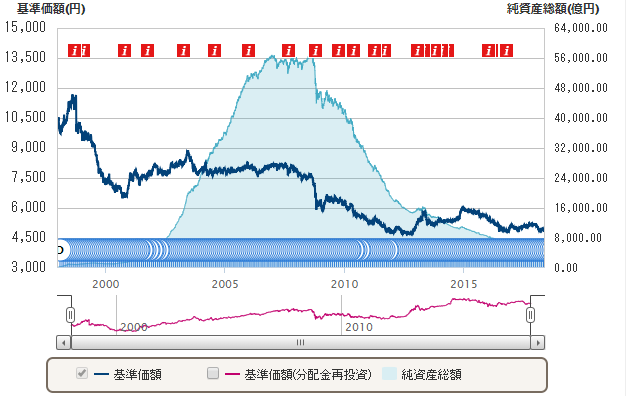

ちなみに、その時はグロソブ(グローバル・ソブリン・オープン)という国債ファンドが圧倒的1位だったはずなのですが、今やこんな状況。完全終わったファンドじゃん。

(出典:三菱UFJ)

一応グロソブは12年もの間純資産総額1位だった巨大ファンドだったんですよ。資産流出でお尻に火がついた感じでしょうか。

余計なことを色々と書きましたが、一本買い続けるのにオススメ出来るファンドだと思います。

関連記事です。

eMAXISシリーズの購入は証券口座が必要になります。ネット証券でしか購入出来ないので、是非口座開設しましょう。

ETFを主としてオススメのものをまとめました。