今回はペプシコ(PEP)のファンダメンタル、チャート分析をやっていきたいと思います。

生活必需品セクターということで、長期安定銘柄の一つです。社名にもなっているペプシ・コーラが有名ですね。

ライバルのコカ・コーラ(KO)は以前分析しておりますので、合わせて見ていただけると嬉しいです。

目次(クリックで飛びます)

ペプシコ(PEP)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

以下のような多数のブランドを有しており、ビリオンダラー(1000億円)を超えるブランドが22もあります。

(出典:ペプシコ)

成熟した飲料水業界に突然のメガヒットが起こりにくいので(健康ブームに乗る、というのはあるかもしれませんが)、継続的に商品開発をして、地道に広告宣伝をして、少しずつブランド認知を高めてじわじわと地盤を固める王道以外の戦略は取れません。

こういった近道が通じない業界だからこそ、上位は安定しているわけですね。

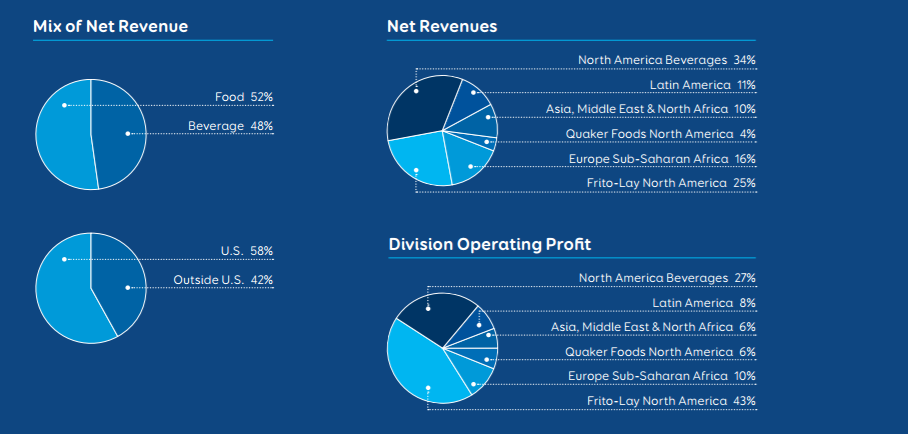

さて、ペプシコの内訳を見ると、食べ物52%飲み物48%とほぼ半々になっています。また、海外売上比率は4割程度となっております。

(出典:ペプシコ アニュアルレポート)

飲料としてはペプシ・コーラをはじめとした各種ブランドがありますが、食べ物がここまで大きいというのは、日本に住んでいる我々からすると少し印象と違うかもしれませんね。食べ物としては、世界一のスナック菓子メーカーであるフリトレーが強いです。「ドリトス」は日本でも売っていますね(日本人向けの味付けじゃない気がしますが^^;)。

決算書から

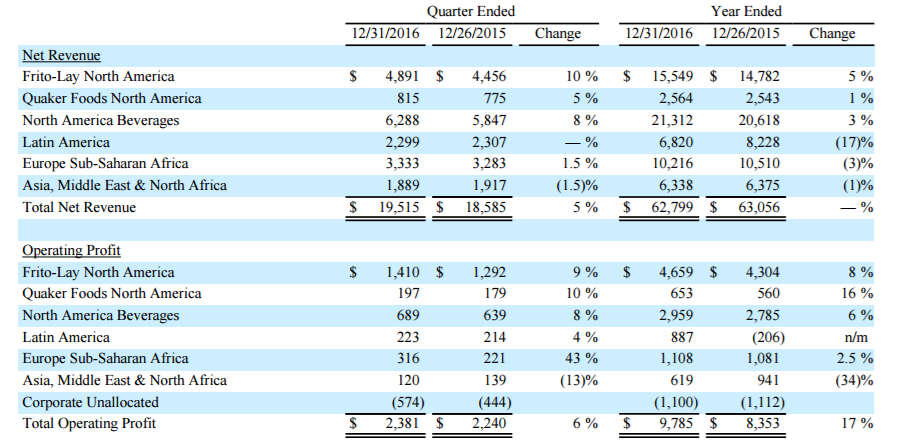

ということで、決算から詳細な数字を一応確認しましょう。

(出典:ペプシコ IR)

- Frito-Lay North America:FLNAと略されていることが多いですが、これが食品のフリトレー北米部門です。利益率が非常に高くなっています。

- Quaker Foods North America:これはグラノーラ、シリアルを作っているクエーカーオーツカンパニーの北米売上です。

- North America Beverages:飲み物部門で、ペプシ・コーラをはじめとして多数のビリオンブランドが含まれています。売上、利益とも全体の1/3を占めていますが、利益ではフリトレーのほうが大きいですね。

- ラテンアメリカ、ヨーロッパ、アジア、アフリカ:全体の4割ほとを占めています(ペプシコの海外売上比率は42%ですね)。コカ・コーラが5割だったので、やや米国内寄りと言えるでしょう。

将来の目標

2016年のアニュアルレポートから、ペプシコの方向性を簡単に知っておきましょう。下記はこれまでの成果を箇条書きにしたものですが、ペプシコの戦略が分かってくると思います。

- 22億ドル規模のブランドを含むポートフォリオ拡充、小売や食品サービスのパートナーシップを形成によって、収益率を3.7%向上

- 生産性向上によって、2012年以来、年間10億ドル(約1000億円)のコストダウンに成功:売上成長よりもコストダウンによる利益成長

- マーケティング、研究開発費に継続投資:特にR&Dは2011年から45%増加して、5年で35億ドル

- また、2025年までの10年目標として、付加砂糖量を現在の2/3以下に押さえる、水の効率利用やGHG(温室効果ガス)削減で持続的発展に貢献するなど、健康志向・環境配慮に向けた取り組みも強化していくようです。

経営上手なペプシコ

ペプシコは経営が上手いと言われます。上で見たように、地道にブランドを育てていく必要があるのですが、手っ取り早い方法としてM&Aで買ってしまえばいいんですね。ブランドでもリプトンはユニリーバと提携し、ドリトスやクエーカーは買収したものです。

あるいは、育てた企業のスピンオフもやっています。例えばヤム・ブランズ(YUM)は元々ペプシコの傘下にあった企業ですが、ケンタッキーフライドチキンやピザハットといった企業を有している世界最大規模のファーストフードチェーンです。

今はフリトレーをスピンオフするかどうかというところにあります。スピンオフすると肥大化した組織が小さくなることで効率的な経営が出来るようになりますし、フリトレーのような好業績企業であればデメリットは小さいです。

※一応、スピンオフは100%子会社とするだけで実態は変わりませんので、ファイナンス上は株価に影響を与えません。ただ、実態としてはスピンオフによって企業価値が向上することが多いようです。

スピンオフと分社化って微妙に違うみたいですが、まあいいでしょう。スピンアウトというものもあって、これは元の企業との資本関係を持たない独立となります。

カルビーとの資本提携

日本では2009年からカルビーがペプシコと資本提携を結んでおり、関係性が深くなっています。

お菓子メーカーとしてカルビーは国内シェア50%かつダントツの営業利益率を誇り、各社が見よう見まねで追いつこうとしている状況をご存知でしょうか。結構色々な雑誌で記事になっていました。

松本CEOの手腕は有名ですが、彼のCEO就任の背景にはペプシコとの提携交渉を短期間でまとめ上げた功績があります。就任後、営業利益率1%→10%へ改善し、なおも15%を目指しているところです。

参考カルビー、「松本の魔法」で高収益企業へ 「儲ける気のない」社内に衝撃的改革

かっぱえびせんのような昔からの長寿ブランドにフルグラのようなヒット作も加えて、ブランド数でポートフォリオが安定しており、日本の中でもいい銘柄だと思います。

競合

飲料水市場ではコカ・コーラ(KO)、ドクターペッパー・スナップル・グループ (DPS)、ネスレ他多数の企業と競合しています。

コカ・コーラ(KO)については記事を書いています。

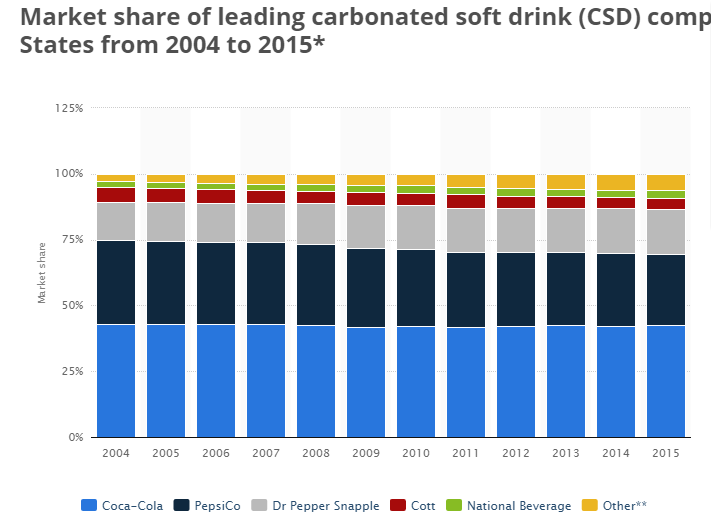

再掲となりますが、アメリカの炭酸飲料シェアをパーセント表示するとコカ・コーラが42%、ペプシ・コーラが27%でした。

(出典:Statista)

売上高ではフリトレーがある分ペプシコのほうが大きく、利益率はコカ・コーラのほうがよいです。売上分布もコカ・コーラの海外比率50%に対してペプシコは40%とやや国内比重のため、拡大余地があります。

また、スナック菓子市場ではモンデリーズ・インターナショナル(MDLZ)でしょうね。このあたりの食品系銘柄はいくつか記事にしようと思っています。

全部の記事が書けてから、業界ごとで比較する記事(例えばコカ・コーラとペプシコ、モンデリーズ・インターナショナルとペプシコみたいな感じ)を書きたいですね。

市場

こちらもコカ・コーラ(KO)と合わせて見ていただければと思いますが、近年の健康志向で炭酸飲料市場は減少傾向にあり、逆に清涼飲料水は成長市場ということになります。

特に、「無糖」「コーヒー」「お茶」は市場拡大が続く傾向があるようです。

スナック菓子も同じで、最近だと健康志向がブームだそうです。提携しているカルビーがつぶつぶベジタブルなんていう、ジャガイモじゃなくて野菜で作った商品でヒットさせているように、ちょっと材料や広告を変えるだけでいくらか工夫余地があるのがお菓子業界です。

国内のデータでお借りしますが、スナック菓子市場は年々やや増加傾向ではあります。ちなみに私は和菓子が一番好きです。あんこのほんのりした甘さが好きなんですよ。

(出典:ガベージニュース)

参考業界規模は3兆3609億円・お菓子の売れゆき具合をグラフ化してみる(2017年)(最新)

リスク要素

炭酸飲料離れやソーダ税への対応

コカ・コーラと同じですが、近年の健康志向は炭酸飲料離れを引き起こしています。州によってはソーダ税なるものの導入まで検討されているのだとか(世界的に清涼飲料への課税強化の動きがあります)。

上でも見てきましたが、ペプシコは炭酸飲料以外のブランドを伸ばしてきており、その対策は抜かりなく進めていると思います(もちろん影響は受けますが、事業ポートフォリオの一部になるはず)。

砂糖を減らそうという試みもやっていますね。

健康志向というキーワードで、フリトレーのスナック菓子も収益が落ちてくると少し厳しいかもしれませんが。

飲食業界の不祥事(ペプシコはこれまで問題なし)

これまでのところ、ペプシコは特に問題を起こしていないですが、業界柄、毒入りなんとかみたいな事件を起こすと一瞬で信頼が失われてしまうリスクがあります。対策は管理強化をするしかないですね。

ちなみに、私のイメージで食品メーカーの不祥事というと雪印なんですが、みなさんはなんでしょうか?

ペプシコ(PEP)の財務分析

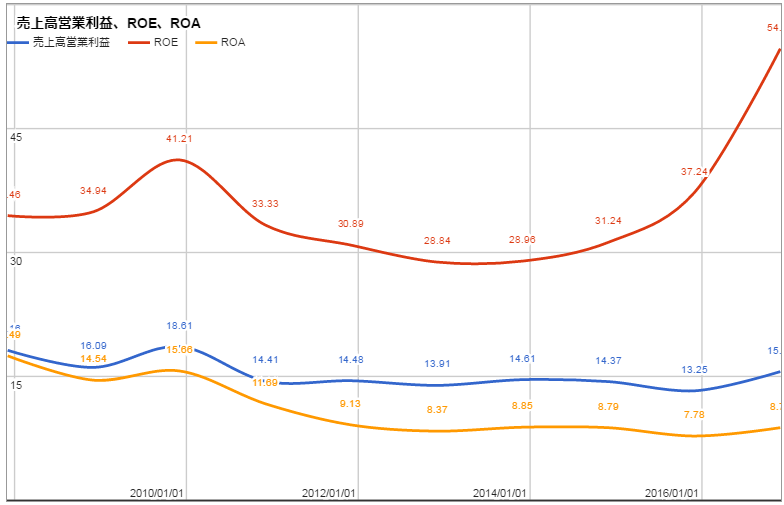

PL

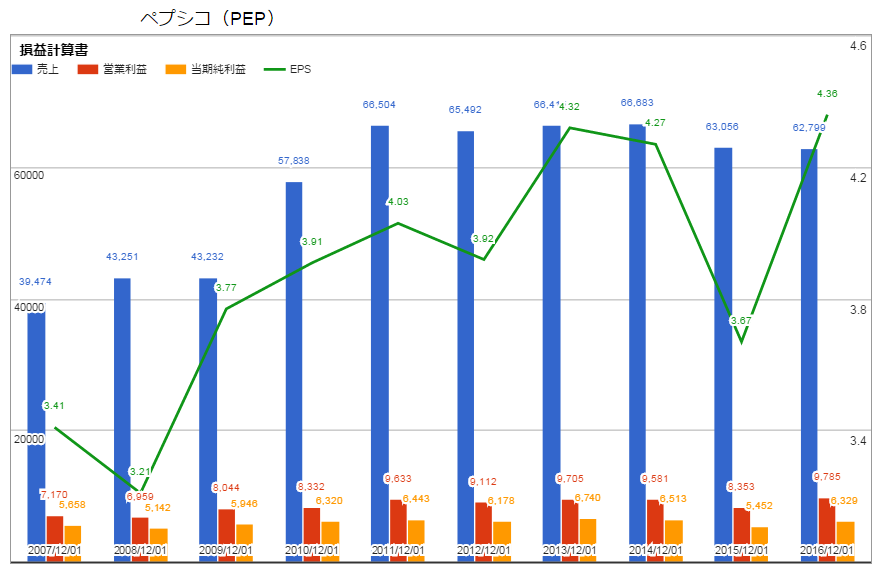

飲料水やスナック菓子など成熟市場のため売上高に大きな変化はありません。09年~11年で急激に売上が増えているのはM&Aと思われます(この業界もM&Aが活発で、ペプシコも毎年のようにブランドを買っています)。

営業利益率は15%と市場平均よりやや高い位置を推移しています。思ったほど伸びていないのはまだコスト改善途上だからでしょうか。急激な拡大が見込めない市場であるため、コストダウンが経営戦略の主軸を担うことになります。売上の4%弱を占める広告宣伝費用や、サプライチェーンマネジメントなどがポイントになっておりますので、それらを変えて高い利益率をあげてほしいところです。

ちなみに、EPSはほとんど変わっていないのにROEが高いですが、これは借金して自社株買いしているからで、仕組み的に全体が嵩上げされています。直近なんかいい例ですね。

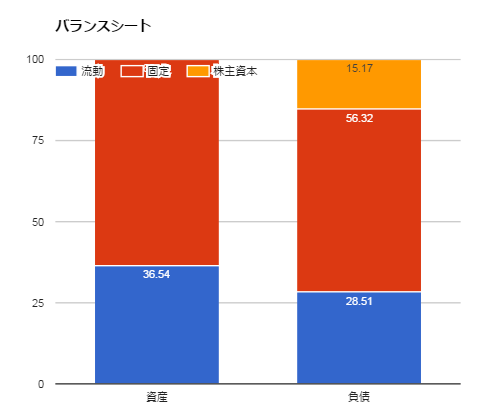

BS

直近の数字だと自己資本比率が低く出ていますが、もう少し前から平均するとだいたい3割程度になります。それでも成熟企業のわりに負債多め、自己資本少なめです。

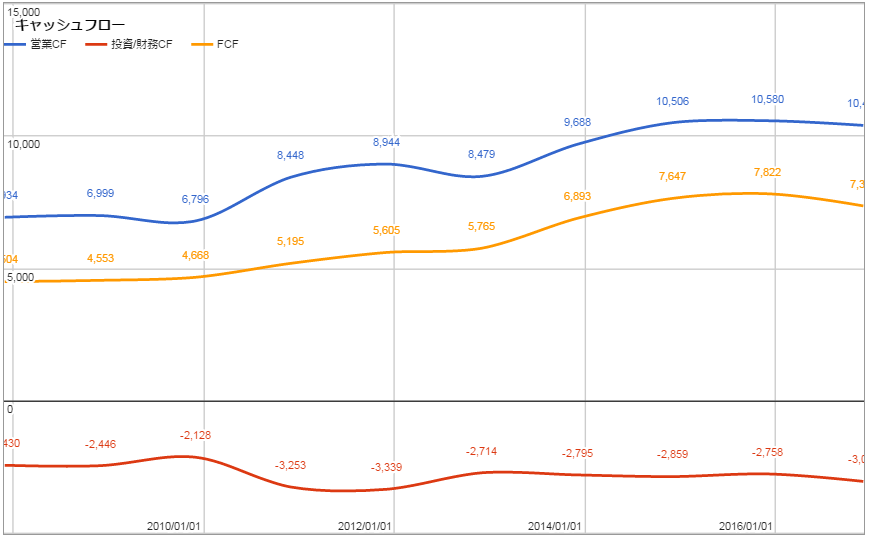

CF

キャッシュフローは安定的です。

M&Aや各種コストに伴う支出もそれなりに多いですが、多数のブランド群を有しており、継続的にコストを上回るキャッシュを生んでいます。

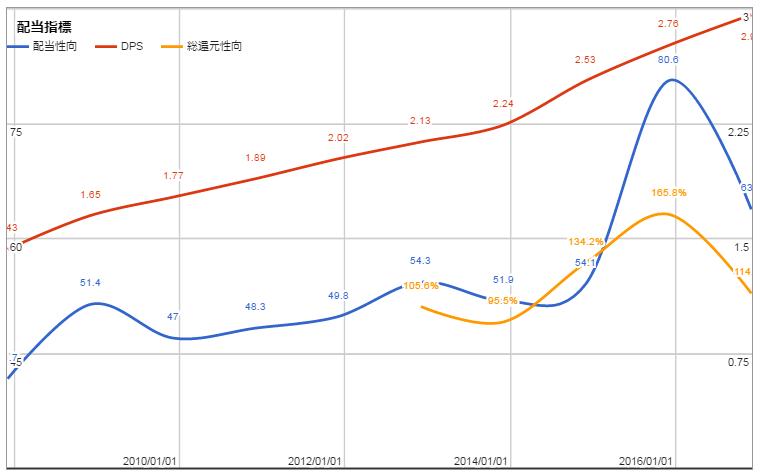

株主還元指標

45年連続増配で、配当と自社株買いは1:1くらいの割合で実施しています。総還元性向がほぼ常時100%をこえていますが、借金しての株主還元となっていますので、その点だけご注意を。

ライバルコカ・コーラが53年連続増配なので遅れを取りたくないという意味もあるかと思います。まあ連続増配自体は自社株買いの数量を落とせば達成できるのですが。

直近配当利回り:2.63%

ペプシコ(PEP)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

過去の最高値、最安値

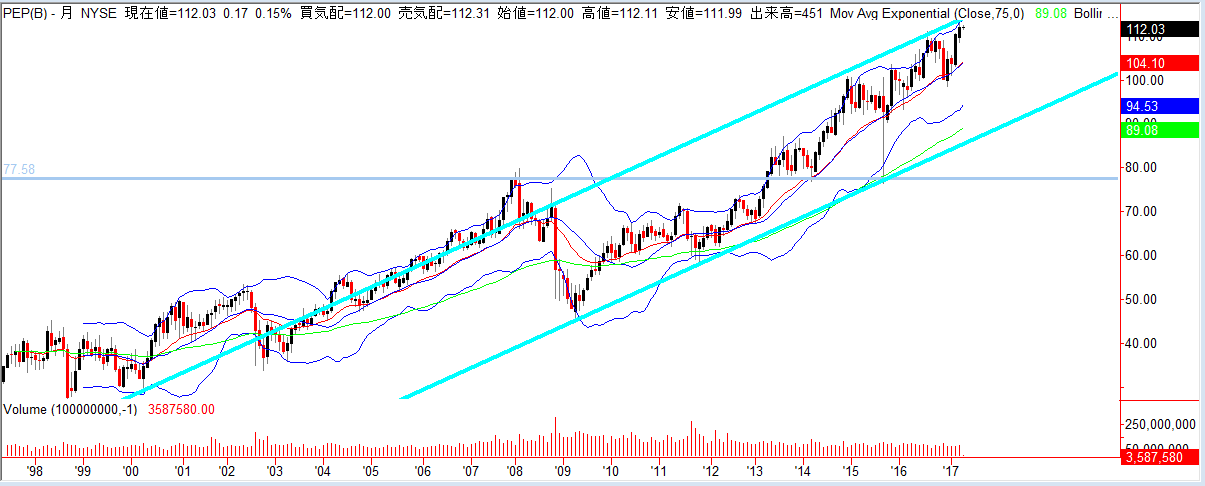

リーマンショックでガクッと(それでも半減まではいかないくらい)落として以降、基本的に右肩上がりです。

07年までの最高値だった80ドル手前あたり(76ドル付近)に一つの目安線が引けるので、直近下限はそこになると思います。

- 最高値:112.36ドル(現在)

- リーマン後最安値:45.39ドル(09年4月)

- 直近安値:76.48ドル(15年9月)

今後の値動き予測

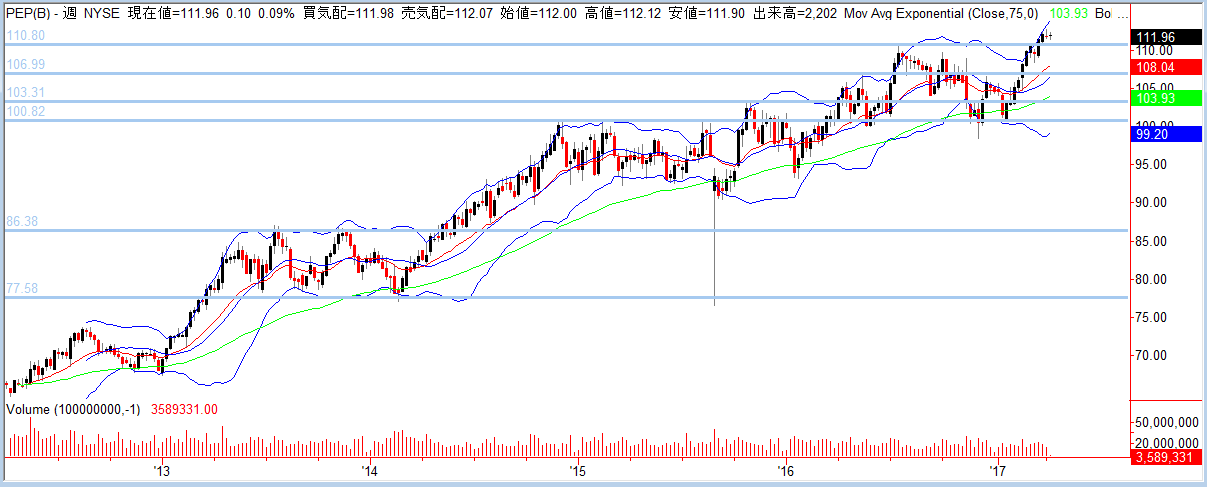

5年チャート

調子に乗っていっぱい線を引きましたが、それだけジリジリと何度も最高値を更新しているということが分かってもらえればと思います。ポイントが取りづらい上にそもそも史上最高値なので、リスクリワードとしては最悪のポイントです。

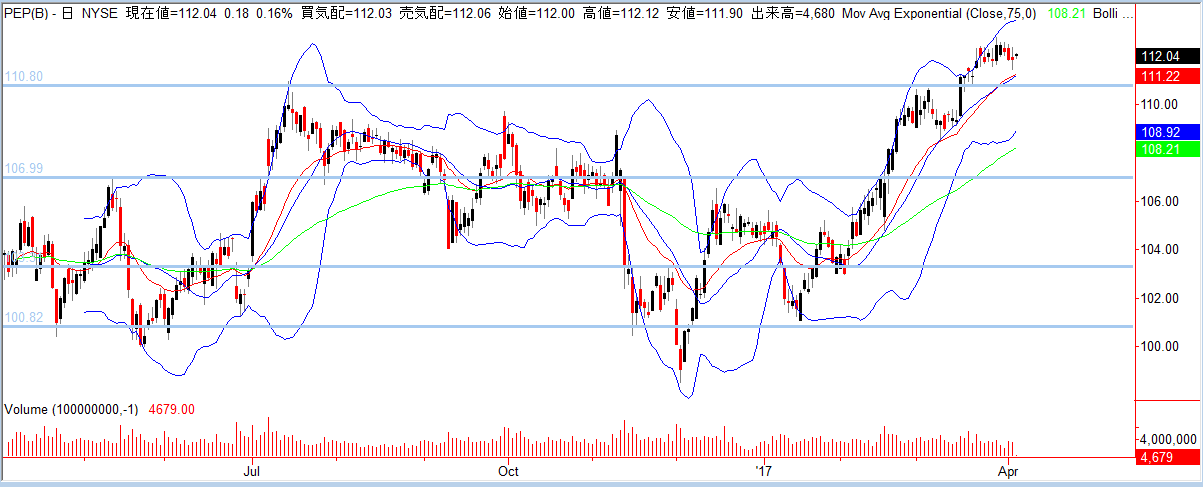

1年チャート

レンジチャートですね。方向感がない中で、年明けからの外部市況好転もあり、連日高騰で最高値更新した格好です。

ペプシコ(PEP)の投資戦略

「コカ・コーラ(KO)と同じ」でサボった内容も多かったですが(笑)、まとめましょう。

- 飲み物と食べ物がそれぞれ半々くらいのポートフォリオで、利益率だとスナック菓子メーカーのフリトレーの貢献度が大きい

- 22の10億ドルブランドを有しており、事業として安全域が非常に大きい

- 成熟市場で安定した業績の中、M&A等による市場拡大をすすめている

- マーケティング、広告宣伝費は多額であるが、FCFは大幅プラスで推移

- 健康志向で炭酸飲料市場が縮退する中、清涼飲料水やヘルシー路線で拡大戦略を立てている

- リーマンショック後一貫して右肩上がりのチャートで、リーマン前の80ドル近辺が意識される下限ポイントになりそう

回答

飲食は生活必需品セクターのため、景気動向の影響を受けにくいです。多数のブランドを有した世界トップクラスの飲料・スナックメーカーということで、ペプシコの安定性は非常に高いと感じました。

また、炭酸飲料というのは逆風もあれど、マーケティングに長けたペプシコは市場の反応を理解しており、むしろ炭酸飲料以外へ成長軸を移している点も素晴らしいです。その意味でも、永久保有銘柄としては有力だと思います。

とはいえ、流石に今はタイミングとしては待ったをかけたいなと。利回りも2.6%とそれほど高くないですし、スタート時期としては76ドル付近を下限として、90ドルくらいまではせめて落ちてほしいところでしょうか。

連続増配は意地でも続けそうですし、タイミング無視の継続投資もありな銘柄ですが、この利回りなら他でもいくつか候補がありそうで、やっぱりもう少し待ってからがいいかなという印象でした。

米国に住んでいないので、米国の「空気」は分かりかねますが、日本のようにペプシコ=ペプシ・コーラの会社というイメージで誤解していれば、今後は炭酸飲料は売れないのではと過小評価してもらえないでしょうかね。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |