優待株シリーズ、直近の2月に優待がもらえる吉野家ホールディングス(9861)を今回は選んでみました。

個人的には牛丼チェーンの中で一番好きです。吉野家は全国展開しているチェーン店なので、使う機会も多くていいですよね。それに、吉野家以外にもはなまるうどん、京樽などの系列店でも利用出来る点も嬉しいです。

クロス取引を使って優待だけもらうことも出来ますので、一考の価値ありです。

目次(クリックで飛びます)

吉野家ホールディングス(9861)の株主優待

- 優待内容:300円サービス券(100株保有で10枚、1000株保有で20枚、2000株保有で40枚)×年2回(実質最低単元で6000円分の優待)

- 権利確定日は2月末日、8月末日

まず単純に年間6000円分の優待というのが非常に大きい。現在株価が1600円なので、利回りにすると3.75%です(プラス配当)。

他にもこんなオトクな使い道があります。

- 系列店(はなまるうどん他)でも利用可能

- 優待券1冊(10枚分)を「吉野家外販商品詰め合わせセット」と交換可能

- どうしても余った場合はオークションや金券ショップで売却も可能

- ちなみに、お釣りは返ってこないので注意(豚丼が330円、牛丼が380円なので、2枚使うとあんまり得しません)

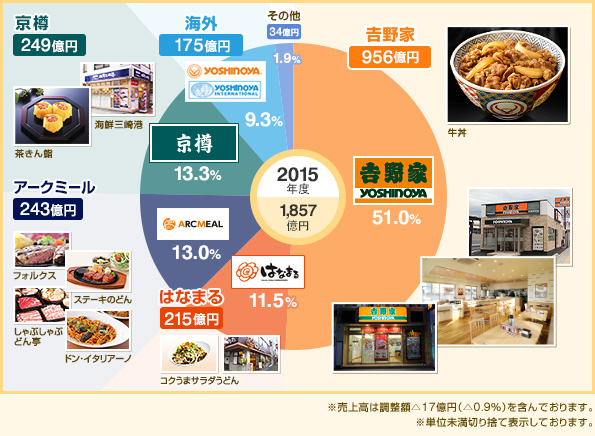

吉野家ホールディングス(9861)の事業内容

「上手い早い安い」で大ブレイクした吉野家を筆頭に、全国展開している有名チェーン店を多数抱える吉野家ホールディングス。馴染みある外食産業なのでわざわざ説明も不要かもしれませんが、吉野家以外の売上も結構大きいんだなってところだけ押さえておきましょう。

(出典:吉野家ホールディングス IR情報)

吉野家が半分、その他の事業で半分ですね。海外進出も積極的に進め、13年には600店を突破。売上高も10%近くあり、今後業績を引っ張っていくものと期待出来ます。

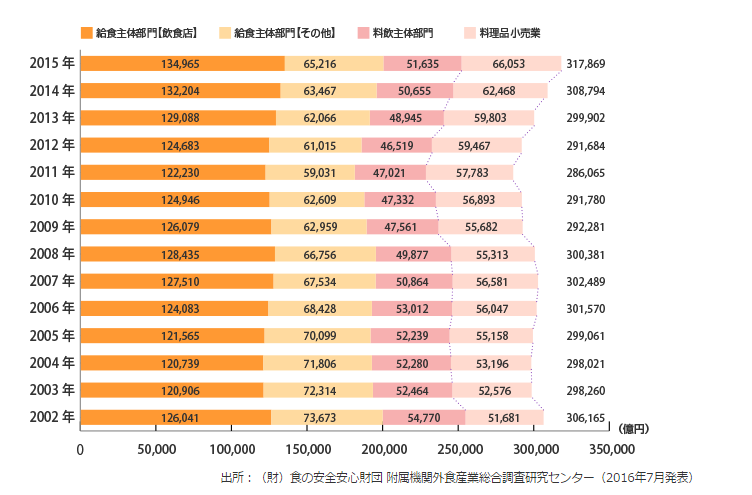

また、吉野家のIR見てたらこんなデータがありました。外食産業はみんな財布の紐を締めたリーマンショック後に激減しましたが、徐々に戻りつつあるようです。

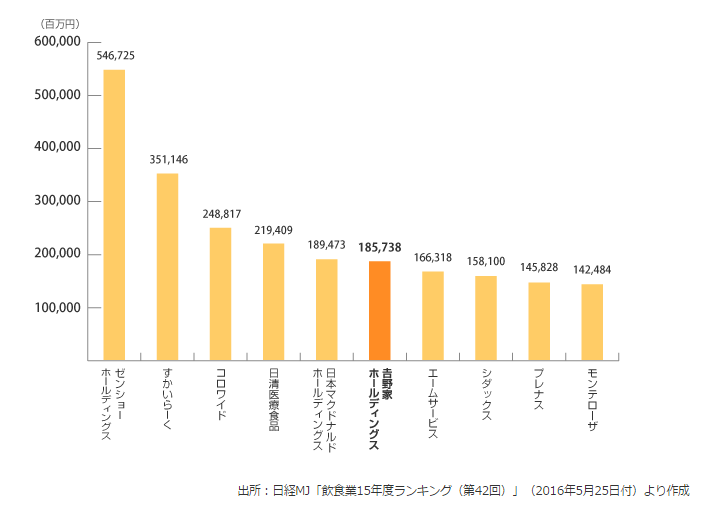

そして下は外食産業における売上高の順位。

(出典:吉野家ホールディングス IR情報)

すき家なか卯のゼンショーが突出していて、ガストバーミヤンのすかいらーく、牛角かっぱ寿司のコロワイドと続きます。ちなみにマクドナルドは店舗単位の売上だとすかいらーくを抜いて2位になっています。

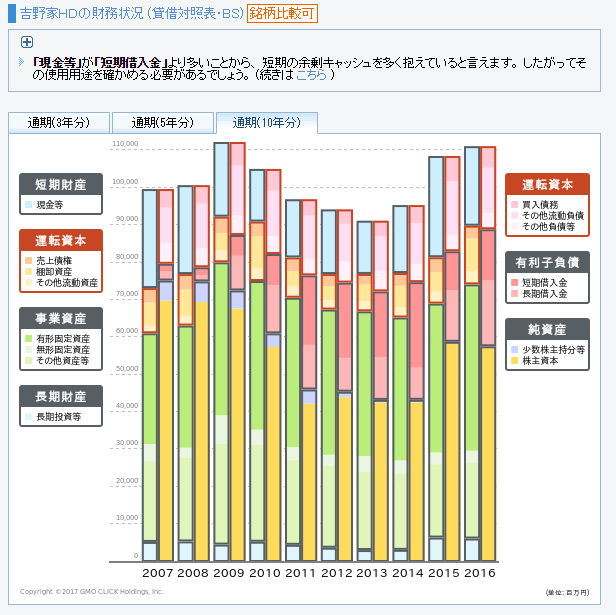

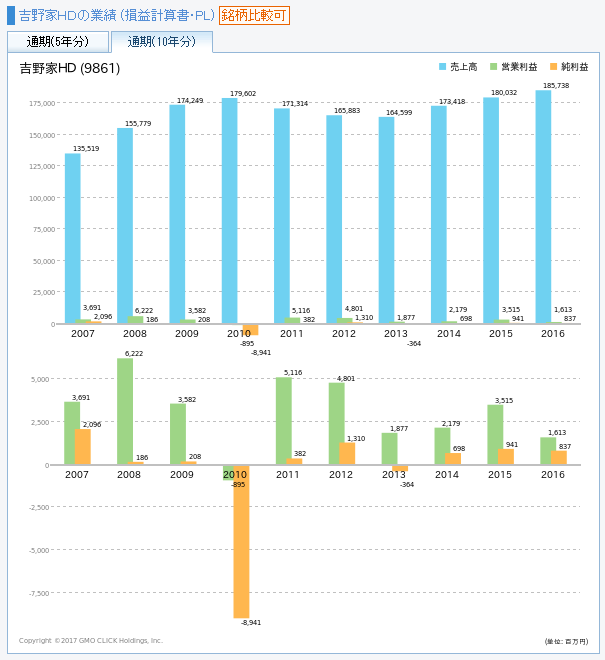

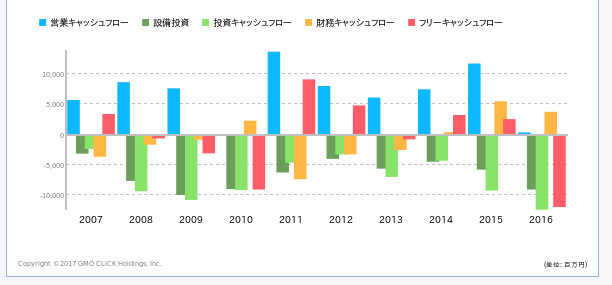

吉野家ホールディングス(9861)のファンダメンタル分析

外食産業ってこんなもんなのかしら、という感じ。過当競争で薄利低利益率、資金繰りのための短期のキャッシュ(+借入金)が多め、外部市況を反映して09~10年は業績が非常に悪いです。あんまり詳しくないので、もう何社か見ないといけませんね→参考。

吉野家の経営分析をした記事はたくさんありますので、読んでいると面白いです。外食は競合の参入も多くて独自性を出すのに苦労しますし、マクドナルドみたいにイメージ戦略をミスすると坂道転げ落ちるように業績が悪化します。よって、M&A等を活用して多角化し、複数のブランドを自社内に持つことで多くの顧客層を取り込む動きが盛んに行われています。

一応、王将のIR資料(16年3月)で外食産業各社の営業利益率についてマッピングされた図がありました。総じて低いのですが、吉野家は微妙に最下位。

(出典:王将)

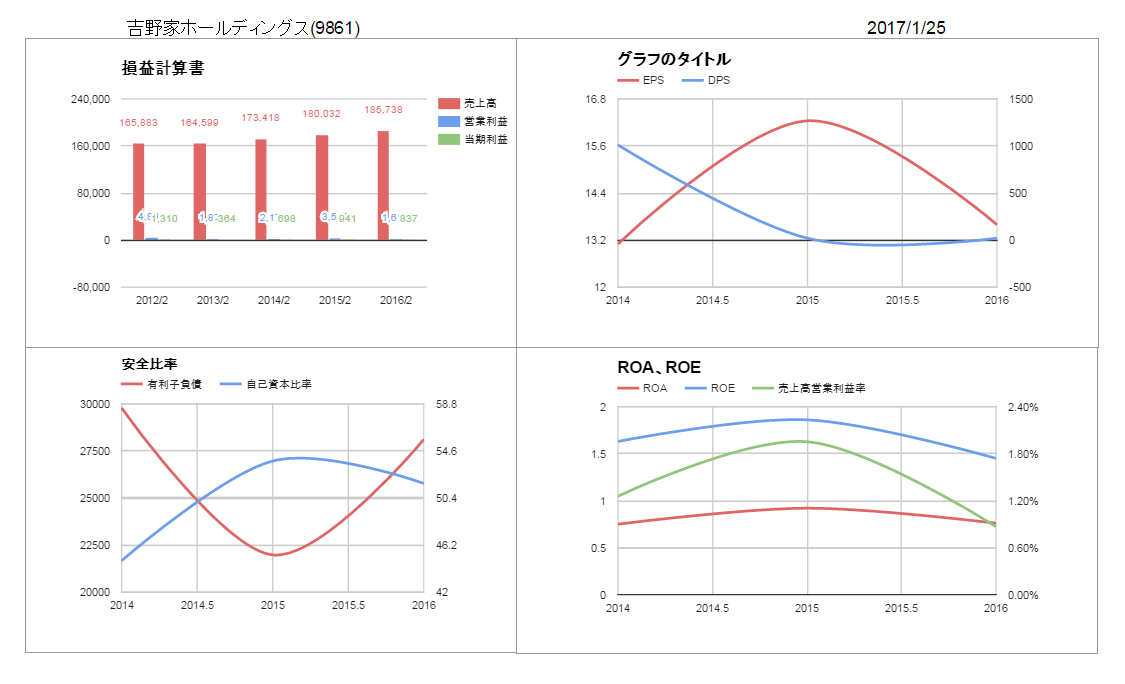

その他の指標はご覧の通り。自己資本比率50%超と安全性が高いところと、ROA、ROE、利益率といった効率性指標が非常に低いことが特徴です(吉野家は業界でもROE低いほうみたいですけどね)。

リスク要素

優待廃止はないかな?

好調のうちは何も言うことはないですが、平均所得が下がっている今日の日本ではまた外食不況がやって来ることは目に見えています。

とはいえ、吉野家の優待はあくまで自社グループ製品なので廃止はあり得ないでしょう(最悪でも改悪止まり)。そこそこキャッシュには余裕のある経営をしていることと、優待自体が消費者を増やすことに繋がりますので。

増税

消費者行動の変化で一番先に思いついたのが増税。でも8%に上がった14年はそんなに業績落ちてませんね。地味に値上げして消費者に転嫁したのも功を奏した感じでしょうか……。

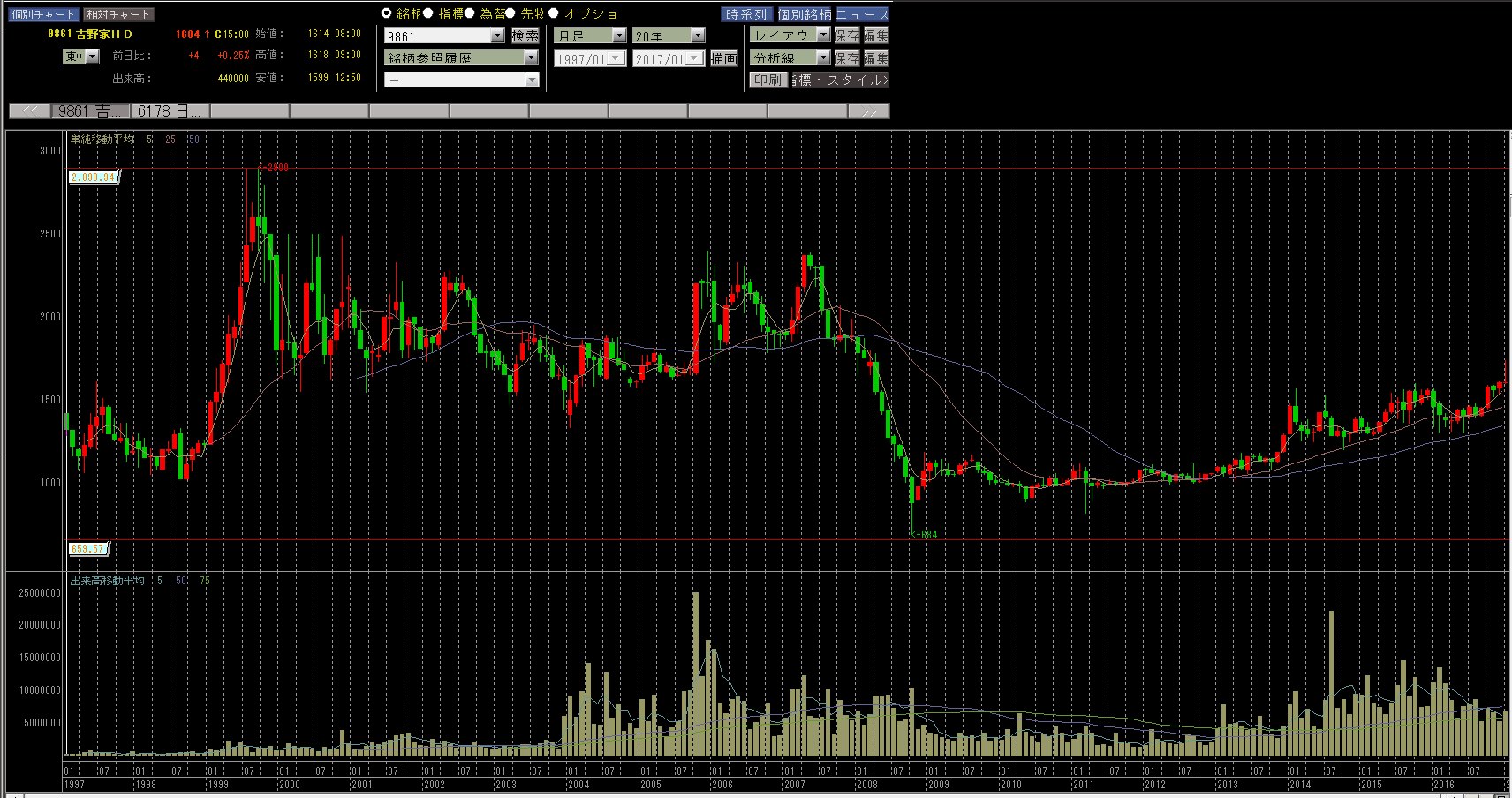

吉野家ホールディングス(9861)過去の最高値、最安値

- 最高値:2,900円(1999年9月)

- 最安値:684円(2008年10月)

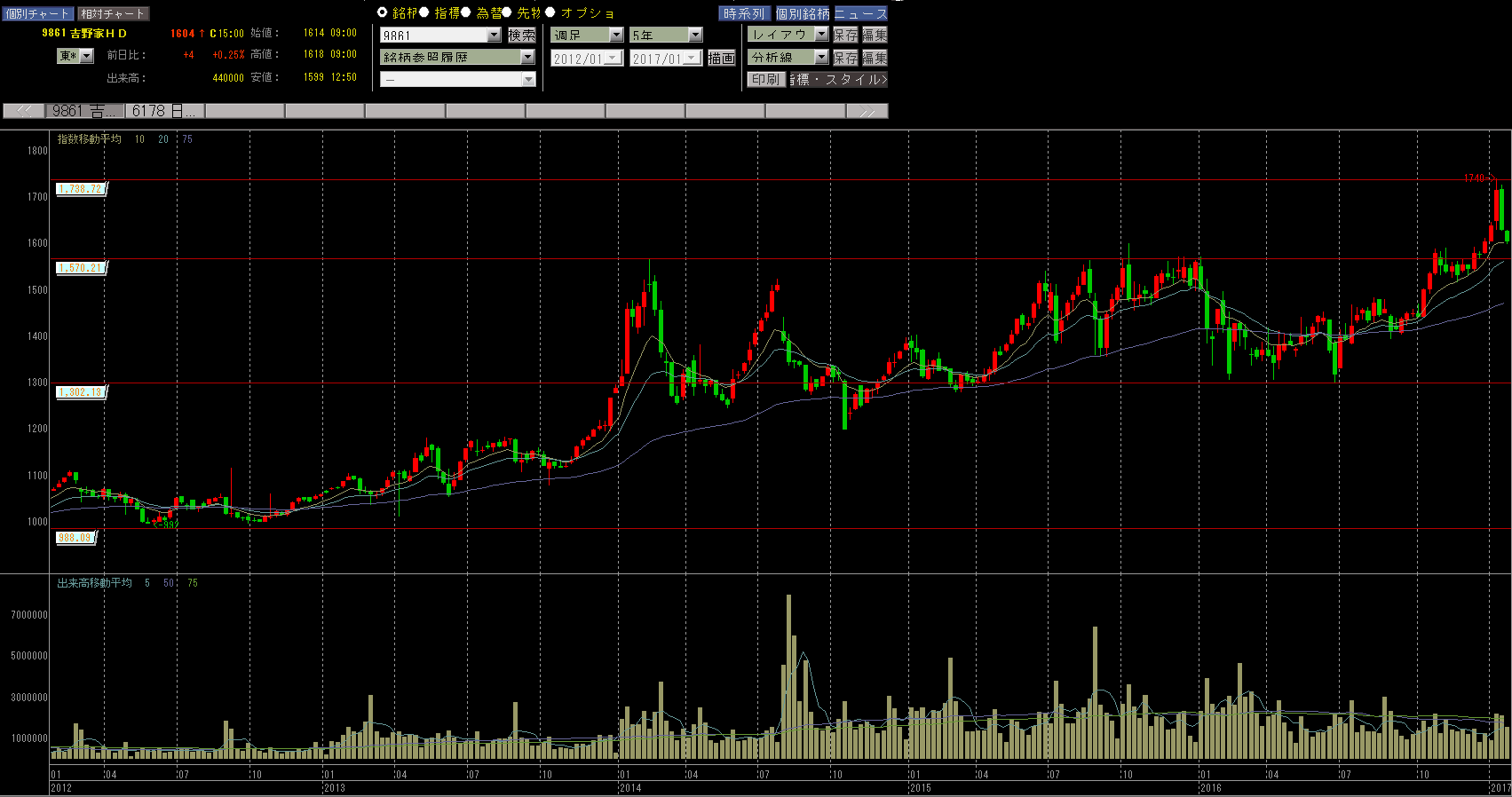

流石に安定していますね。かなり正直に業績と連動して上下動していることが分かります。中央値を1500として、00年代前半は好調で、後半は不調、10年代に入ってまた好調です。

そうすると今の1600円はかなり割高な水準に見えますね(優待プレミアム)。利回りはいいんですけど、優待込でも適正リスクリワードに落ち着きそうにないですね。高い水準というのは、不景気になったら戻ってこれなさそうってことです。

※優待がほしいだけならクロス取引もあるんですが、これについては別で記事書きます。吉野家ホールディングスはSBIで一般信用取引可能な銘柄ですが、人気すぎて取れません。

吉野家ホールディングス(9861)今後の値動き予測

5年チャート

右肩上がりで言うことなし。1550付近で何度か抵抗帯を作ってましたが、昨年末頃ついに突破しました。当面何もないチャートなので、反発するには勢いが足りず、上値を試しながら徐々に徐々に上がって行きそうです。

これより短い時間軸で見ても同じ絵が映るだけなので、割愛します。

吉野家ホールディングス(9861)の投資戦略

リアルタイムチャートのリンク置いておきます。

吉野家ホールディングス(9861)-Yahoo!ファイナンス

- 最高値:2,900円(1999年9月)

- 最安値:684円(2008年10月)

- 現在の株価:1,600円

- 優待利回り:3.75%(年間6000円相当の優待券)+配当20円

- 当面何もないチャートなので、反発するには勢いが足りず、上値を試しながら徐々に徐々に上がって行きそう

- 今の1600円はかなり割高な水準に見える(優待プレミアム)

結局この株に何を求めているかと言ったら優待なので、正直欲しかったらいつ買ってもいいでしょうね(年間パスポートみたいな感覚で)。

ただ、優待狙って売買を繰り返すと、手数料やら株価の下落損やらで優待なんて使わずに普通に金払って食べれば良かったってことになっちゃうので、一発いいタイミングで仕込むのが理想です。その意味で、少ない投資資金をやりくりするのであれば買うタイミングではないと思いますね。

回答

一応、優待廃止リスクが小さいことと同じ理屈で、それなりの年数(少なくとも3~5年)は高利回りが期待出来そうなので、これが損益分岐点を切り下げてくれます。配当(16年実績は20円)も合わせて年間8000円分なので、10年で8万円、現在株価1600円で購入しても最安値684円とほぼイコールになります。

要するに10年以上持つこと前提(かつ10年以上吉野家の優待・配当が維持されると期待する)なら買っても良さそう、かな?

外食は10~20年スパンで見てどうなのか予想つきませんね。