この記事は、以下のように資産運用も制度も分からない投資初心者の方に向けて書いたものです。

NISAとかつみたてNISAとかiDeCoとか、なんだか似たようなのがいっぱいあってよく分かんない!どれがいいの!?

結局株を買うんでしょ?どれを選んだらいいんだか……。

資産運用しようと思ってここにたどり着いたよ。なんかつみたてNISAってのがいいらしいね。

初心者でも全然大丈夫です。この記事を最後まで読んでもらって、一緒に資産運用をはじめましょう!

今回はつみたてNISAについて説明をしていきたいと思います。

なお動画も作ったので、合わせて見てもらうと理解が捗ると思います!

最初に結論

一番最初に私の結論を書いておきます。

- つみたてNISAはやっただけ得する制度で

- とりあえずSBI証券か楽天証券に口座開設して

- 投資対象はeMAXIS Slim全世界株式

- 続けることが一番大事です!

投資、資産運用にどこか躊躇してしまうみなさんを安心させたくて長々説明を書いてますが、言いたいことはこれだけです。

口座開設はこちらからどうぞ↓

資産運用は誰にでも必要な時代

日本には現在以下3つの制度があります。

- NISA(ニーサ)

- つみたてNISA

- iDeCo(イデコ)

3つ制度はいずれも「貯蓄から投資へ」という政府方針のもと生まれたものです。

自分の資産を自分で運用し、政府(年金や社会保険)に頼ることなく生活していけるようにという思惑があります。

裏を返せば、年金制度は今後破綻しないまでも、受給開始年齢が後ろ倒しになったり、一定以上の資産を有する人を除外するなど、条件が悪化していく可能性があります。

資産運用は誰にとっても必要な時代になっているのです。

つみたてNISAとは

つみたてNISA概要

その中で、つみたてNISAは年間投資額40万円までを上限として、利益分を20年非課税とした新制度です。

(出典:金融庁)

本来20.315%課税されるところがゼロになるわけですから、とてもメリットのある制度なのです。

もちろん損をしたらメリットにならないのですが、それはまあほぼ心配ないです。理屈はおすすめファンドで説明します。

つみたてNISAがおすすめの理由

初心者の方でも安心して投資が出来るよう、つみたてNISAには以下3つの特徴があります。

- 年間40万円までの枠

- 20年に渡って非課税枠が続く

- 金融庁が精査した投資信託(ファンド)のみ購入可

年間40万円までの枠

40万円ということは、毎月3万円ちょっと買い続けることになります。別に枠を使い切らなくてもいいんですが。

この額ならサラリーマンは捻出出来なくはない金額だと思います。逆に生活費まで投資に回さないような絶妙な金額バランスかと。

投資が利益を生むのは20年30年先です。投資は余剰資金で、心にゆとりをもって行いましょう。

20年に渡って非課税枠が続く

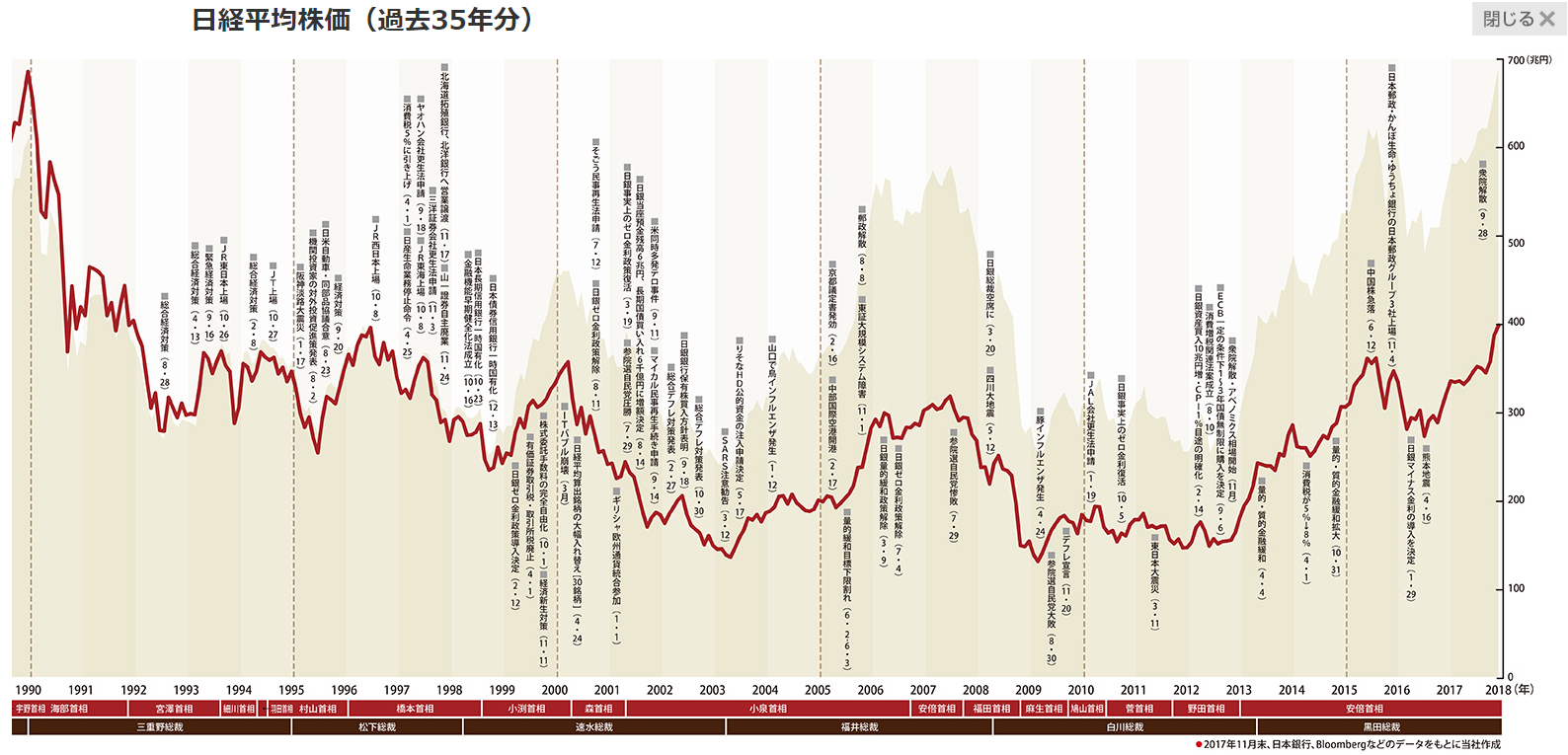

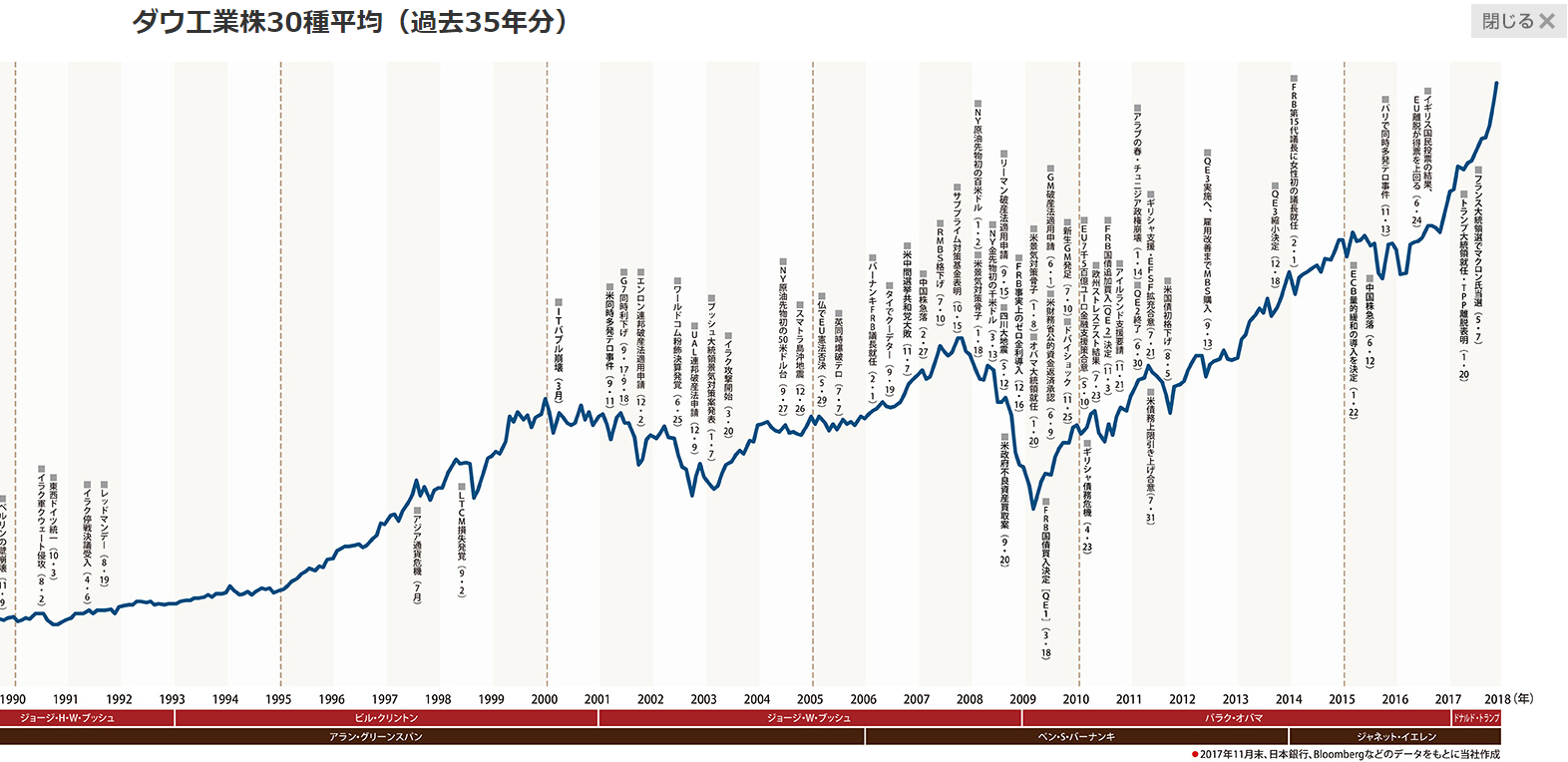

20年というのは非常に長い期間です。新社会人が入社して42~44歳くらい、課長や部長クラスに昇進する頃です。

ここ20年を振り返れば、株式相場を揺るがすイベントがたくさんありました。

(出典:三菱UFJモルガン・スタンレー証券)

(出典:三菱UFJモルガン・スタンレー証券)

- ITバブルがあって

- 同時多発テロがあって

- リーマンショックがあって

- 関東大震災があって

- アベノミクスがあって

- コロナショックがある……etc

そう、ここ20年だけでも「100年に1度の大変動」のバーゲンセールだったのです。それでも直近まで米国株は史上最高値を更新していましたし、日本株も長い上昇相場でした。

どういうことか。

要は目先の動きに一喜一憂せず、非課税が続いている20年間どっしり腰を据えて運用を続けなさいというメッセージです。

いかに長期投資が根付いていないかという証左だと思います。

また、今後つみたてNISAを恒久化する可能性も高いと思っています。20年なんて言わず生涯プランでお付き合いしていきたいものですね。

金融庁が精査した投資信託(ファンド)のみ購入可

残念ながら、世の中に存在する99%のファンドはゴミです。ほんとに99%ゴミです。

しかし、つみたてNISAについては金融庁がファンドの選定をしており、基準を満たすものしか購入出来ないように制限されています。

- ノーロード(初期購入費なし)

- 信託報酬が0.5%以下

- 信託期間が無期限(20年以上)

- 毎月分配型ではない

その結果、現時点で購入可能なファンドはわずか180本となっています。

初心者(特に高齢者)の無知につけこんで高額商品を売りつけるという、瞠目するような事態が未だに横行しています。

ひとまず、銀行に勧められた金融商品は買わないよう気をつけてください。

後ほどこの中からさらに精選したファンドをご紹介します。

つみたてNISAにおすすめの証券会社

つみたてNISAのメイン口座は1人1社しか選べません。SBI証券か楽天証券、どちらかに口座開設しましょう。

最近楽天経済圏に入っているので、楽天証券おすすめしちゃいます。楽天証券なら毎月クレカ引き落としにしておくとポイントも入ってお得です。

楽天証券の口座開設は以下のリンクからどうぞ↓

SBI証券も素晴らしい証券会社ですので、この2つなら好みで選べば大丈夫です。

つみたてNISAにおすすめの投資信託

さて、口座開設が出来たら早速購入設定をしましょう。

他のサイトはランキング形式にしているところが多かった印象ですが、それやると結局悩む気がしたので一本にします。

- eMAXIS Slim全世界株式

動画作ったのでどうぞ。

理由

おすすめの理由として、見ているポイントは以下3点になります。

- 低コスト

- 株優先

- 日本より海外株中心

つみたてNISAの基準から、信託期間は全て無期限、毎月分配型は除外、資金流入は右肩上がりなので、その点は心配する必要がありません。

以下の記事も参考にしてもらえると嬉しいです。

低コスト

インデックス投資においては低コストが正義です。

理由は非常に簡単で、リターンのうち自分で操作出来るのは手数料だけだからです。運用リターンは事前には分からないですよね。

株のリターン = 資産区分ごとの期待リターン + 運用による超過リターン − 手数料

つみたてNISA対象ファンドは、選定基準の関係でどれも低コストですが、特に低いところを選ぶとeMAXIS Slimシリーズは必ずと言っていいほど候補になります。

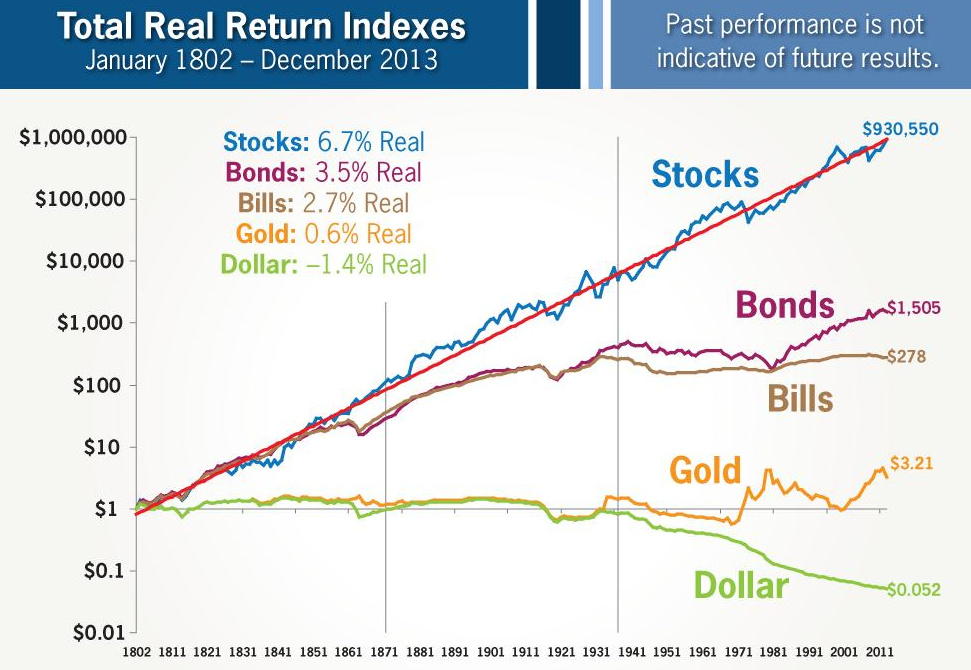

株優先

数十年以上の長期で見れば、株は債券やその他のアセットよりも高いリターンを生みます。

(出典:ジェレミー・シーゲル)

このため、債券、商品(金、原油など)を組み合わせたバランス型ファンドではなく、株式100%ファンドで良いです。

「それで下落したときに困る」という人はリスクの取りすぎです。

つみたてNISAはリスク資産ですので、投資額を落とすか、別で安全資産(現金)を確保しておきたいところです。

日本より海外株中心

過去のデータから、日本市場より米国市場の方が高リターンだということが分かっています。このため、全体で米国株の割合が最も高くなっています。

米国は今後も魅力ある市場であり続けるでしょう。

- 米国は先進国唯一の人口増地域(経済成長の3要素は人口動態、資本投下、技術革新)

- 米国は株主還元意識が世界一浸透している市場=配当還元で収益倍増

- NYSEは世界一厳しい上場審査基準があり、透明性が高い=安心して投資出来る

とはいえ、米国以外の世界各国(特に新興国)にも分散させておきたいところです。米国が倒れたときのリスクヘッジになります。

ということでそのあたり考慮して、一本で楽に運用できる商品を選んだわけです。

- eMAXIS Slim全世界株式

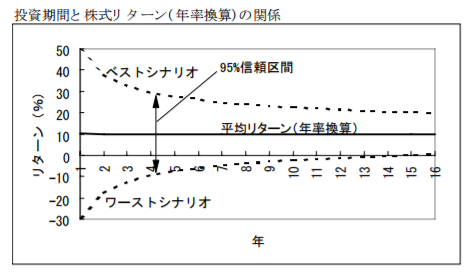

補足1)長期保有で損する確率が減る

いやでも株って大丈夫なのかという声が聞こえますね。

リスク資産なので絶対はありませんが、過去のデータ的に長期保有でリスクを落とすことが可能です。

(出典:ニッセイ基礎研究所)

13年目以降、ワーストシナリオでもリターンが0にあることを確認出来ますね。

何故こうなるのかと言うと……

- 株式市場は本来成長していくもの(資本主義経済は成長をエンジンにする)

- つまり、期待値がプラスであるということ

- あとは統計学の問題で、試行回数が多いほど平均に回帰するもの(大数の法則)

- つまり、長期保有するということは試行回数が増えていくということ

- まとめると、経済には波があるものの、株の長期保有は報われる可能性が高い

この説明でなんとなく分かりますかね。私が置いている前提はたったひとつ、「株式市場の成長が続くこと」です。

長期保有するとリスクが平準化されるというのは③~④の意味で、平均的な期待値がプラスだからこそ、長期保有すれば本来の期待リターンに近づいていくのです。

なるべく途中解約しないほうがいい理由

短期的な上下動に右往左往して途中解約すると、上の話は崩れてしまいます。

日本人の平均保有期間はわずか2.6年なので、皆さんの「もういいかな」というところから更に10倍の年月を持ち続ける必要があります。我慢ですよ。

買ったことを忘れるくらいがちょうどいいと思うのです。

とにかく、続けることが一番大事ですからね。

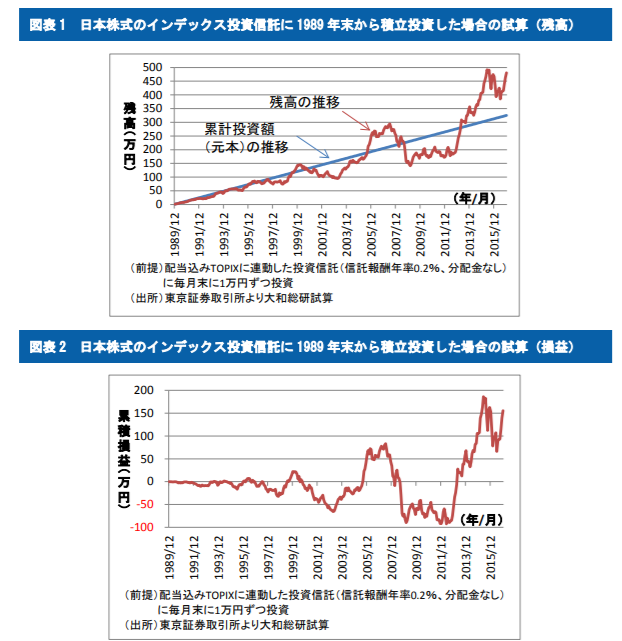

補足2)1989年に日本株へ投資してもプラスになる

もう一つ心強いデータをご紹介します。

バブル崩壊の1989年から投資をはじめてしまった場合でも、現在1.5倍まで資産が膨れ上がっています。

(出典:大和総研)

バブル絶頂期の半分程度しか株価は回復していない日本株ですが、分配金も再投資されるのでトータルリターンはプラスになります。

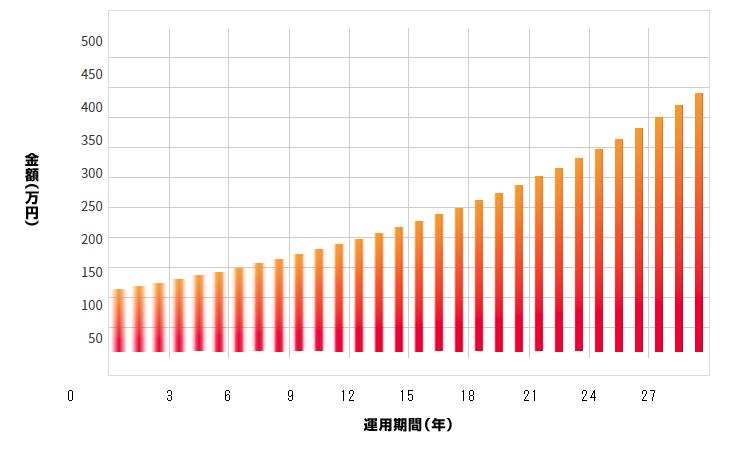

補足3)逆にどのくらいお金が稼げるのか

コンサバに見積もって3%、上手くいって4~5%かなと思っています。

もし5%で運用できた場合、13年で2倍になる計算です。資産変動曲線はこんなふうになります。

(出典:さわかみファンド)

先ほどのデータで1989年~2017年の27年で1.5倍ですから、(全額一括投入の計算で)だいたい年利回り1.5%程度です。流石に低いですね……。

まあ銀行に寝かせていても年0.03%程度にしかならないので、やらないより遥かにマシではないかと思います。

つみたてNISAよくある疑問・質問

iDeCoとNISAとどっちがいいの?

つみたてNISA、現行NISA、iDeCo、通常の投資のそれぞれの特徴をまとめるとこんな感じになります。

個人的にはつみたてNISA=iDeCo>>>NISAかなと思います。

| つみたてNISA | 現行NISA | iDeCo | 通常の投資 | |

|---|---|---|---|---|

| 運用目的 | 現行NISAより長期運用するための口座 | 投資促進のための非課税枠 | 公的年金を補う | 個人個人に合ったスタイルで金を稼ぐ |

| キャピタルゲイン、インカムゲイン | 非課税 | 非課税 | 運用益非課税、年金受取は年金控除、一時金受取は退職所得控除、 | 課税(20.315%) |

| その他の税制優遇等 | なし(損益通算不可) | なし(損益通算不可) | 掛け金の所得控除(損益通算不可) | 損益通算、外国税額控除(対象の場合) |

| 口座 | 1人1口座(現行NISAと併用不可) | 1人1口座(つみたてNISAと併用不可) | 1人1口座 | 証券会社ごと |

| 投資上限額 | 40万円/年 | 120万円/年 | 144,000円~816,000円/年(職業による) | 無制限 |

| 制度の期間 | 最大20年(2037年まで、ロールオーバーなし) | 5年(ロールオーバーで10年まで延長可) | 60歳まで(10年円超可) | 無期限 |

| 投資対象 | 一部の投資信託(ETF含む)に限定 | 株、投資信託、ETFなど | 投資信託、預金、保険 | 無制限 |

| 手軽さ | 自動積立不可 | 自動積立可 | 自動積立可 | 商品次第 |

| 途中引き出し、換金 | いつでも可(非課税枠の再利用は不可) | いつでも可(非課税枠の再利用は不可) | 60歳まで原則不可 | いつでも可 |

- 節税メリットが大きいのはiDeCo、ただ60歳まで引き出せないし、制度を使えない人も多い

- 手軽かつ資産運用の入り口として最適なものがつみたてNISA

- つみたてNISAを利用する場合、NISAは利用不可

つみたてNISAのデメリットは?

長期保有でぐっとリスクを下げられるとはいえ、リスク商品ですから元本割れの可能性はゼロになりません。

他にも損益通算出来ないとかありますが、あまり気にしなくてよいものです。

おすすめファンドに○○がない(例:ひふみ投信)

アクティブファンドは期待リターンが安定しないので却下。好きな人いたらごめんね。

あとはコストも相当下がってきたので、ここから0.0x%のコスト安よりも、資産流入が安定している人気ファンドを選ぶようにしたいです。

ひとまず口座開設からスタートしていきましょう~。口座開設はこちらからどうぞ↓

関連記事です。

NISA、つみたてNISA、iDeCoそれぞれの制度の特徴とおすすめの使い分けをまとめています。

つみたてNISAは年40万円が上限ですが、もっと投資できる人は金額を増やしても良いでしょう。ポートフォリオの参考にしてもらえれば幸いです。

動画

ではでは。