今回はP&G(PG)のファンダメンタル、チャート分析をやっていきたいと思います。

長期投資家にとって最強セクターである生活必需品セクターの王様と言っていい銘柄です。

シーゲル銘柄として絶妙にランクインしていない21位という成績ですが、S&P500を大きく上回る15.87%という年平均リターンを叩き出しています。

また、連続増配銘柄の筆頭でもあります。以下の連続増配銘柄の特集記事でも取り上げたので、合わせてどうでしょう。

動画作りました。是非見てみてください!

P&G(PG)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

プロクター・アンド・ギャンブル、通称P&Gはトップブランドを多数保有する一般消費財メーカーです。以下の製品一覧で知っているものも多いのではと思います。

アリエール、ボールド、さらさ、レノア、ジョイ、ファブリーズ、パンパース、ウィスパー、パンテーン、パンテーンクリニケア、h&s、h&s for men、ヴィダルサスーン、ハーバルエッセンス、ウエラ、SK-II、ジレット、ジレットヴィーナス、ブラウン……etc

出典:P&G製品一覧

不況期でも需要の落ちにくい「生活必需品(日用品)」を中心に、世界中でビジネスを展開するのがP&Gです。

売上は生活必需品セクターでネスレに次ぐ2位、パーソナルケアなど各市場で見れば世界一がたくさんありますが、14年以降売上は下がっています。

これはブランドの売却をしたせいで、100以上のブランドを60近くにまで絞りました。

その結果売上は下がっていますが、利益率は20%台に改善しています。

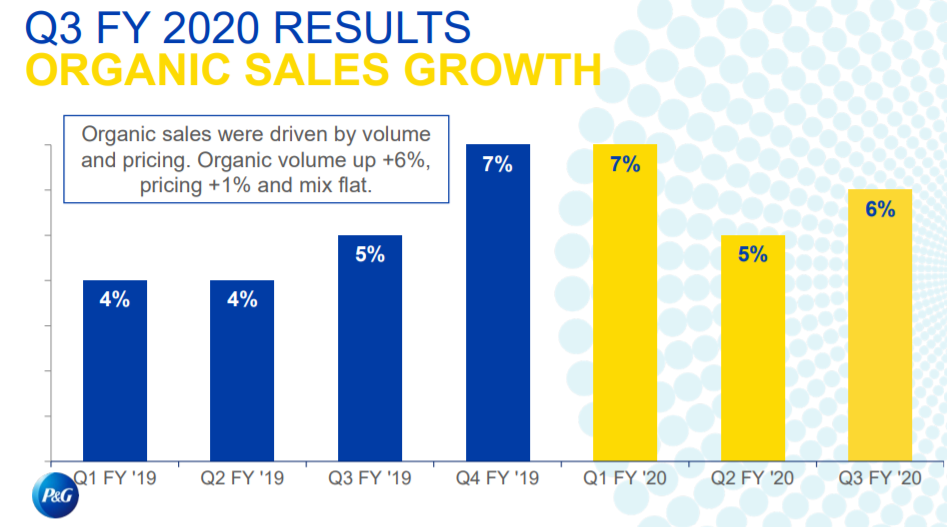

安定感は桁違いでして、直近決算でもコロナ影響は全くなく、むしろトイレタリー商品や家庭用洗剤などの売上増加を背景に、前年比プラス成長を達成しました。

19年に減損処理を行ったひげそり部門(ジレット)は引き続き不振で、3%減少していますが。それ以外はコロナ情勢にあっても心強い数字を叩き出しています。

P&Gのビジネスモデル

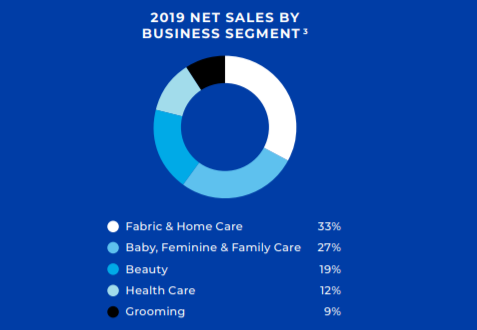

P&Gは60近いトップブランドが結集した会社です。10カテゴリのポートフォリオを有しますが、決算は以下5つの事業に分かれています。

- ファブリック&ホームケア事業:ファブリックケア(洗濯用洗剤「アリエール」「ボールド」など)、ホームケア(台所用洗剤「ジョイ」、エアケア「ファブリーズ」など)

- ベビーケア&フェミニンケア&ファミリーケア事業:ベビーケア(紙おむつ「パンパース」など)、フェミニンケア(生理用品「ウィスパー」など)、ファミリーケア(トイレットペーパー「チャーミン」など)

- ビューティー事業:ヘアケア(シャンプーやトリートメント「パンテーン」など)、スキン&パーソナルケア(スキンケア「SK-II」など)

- ヘルスケア事業:オーラルケア(歯ブラシ「ブラウン」、オーラルケア「クレスト」など)とパーソナルヘルスケア(胃腸薬やビタミン、ミネラルサプリメント)

- グルーミング事業:カミソリ・替刃(カミソリ「ジレット」など)

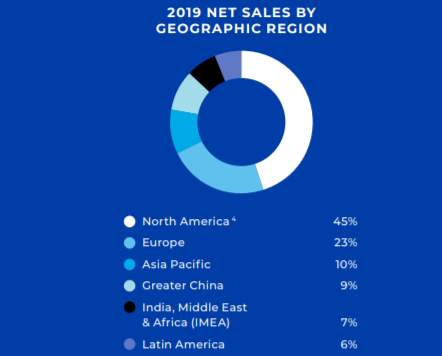

また、北米の売上比率は45%と、半分以上は海外売上となります。コロナで中国売上が下がりましたが、米国の売上が好調のため相殺しています。

直近決算書から

P&Gはありがたいことに日本語訳されたアニュアルレポートがありますので、企業分析がしやすいです。

気になったところを抜粋しましょう。

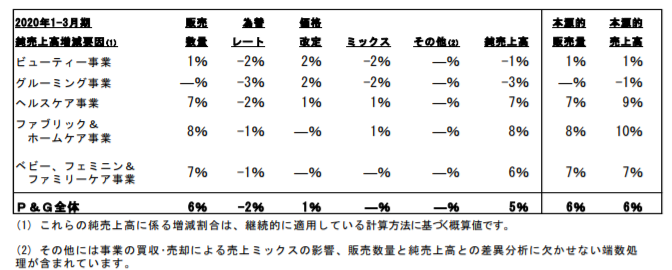

- コロナ影響にもかかわらず、2020年1~3月の販売量、売上高とも6%増加

- ベビーケアの紙おむつ、ファブリック&ホームケアの家庭用洗剤、ヘルスケアのオーラルケアが北米で成長し収益拡大を牽引

- 一方でグルーミング事業はジレット不調でマイナス成長

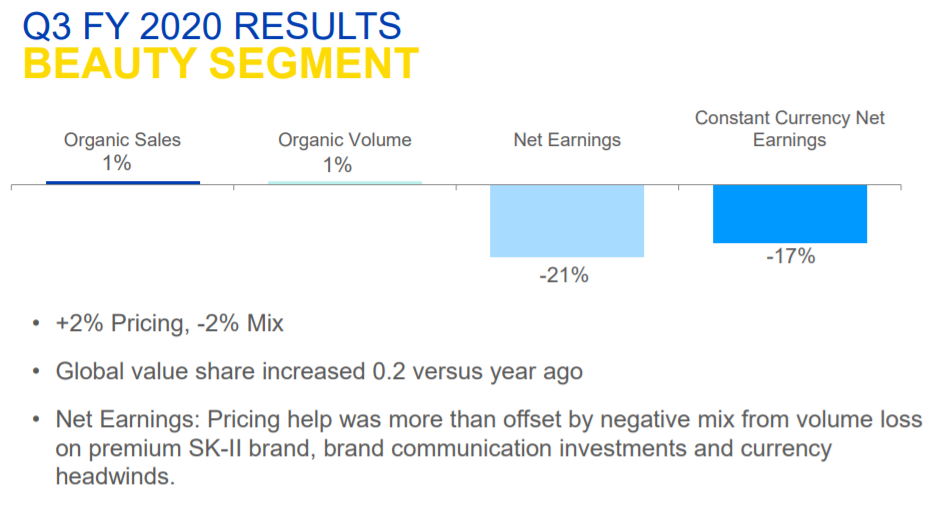

- ギリギリプラス成長のビューティー事業もアジア地域でSK-Ⅱが販売量2桁減

カテゴリごとに明暗がわかれている感じですね。調子の悪い2カテゴリは利益を結構食いつぶしています。

しかしまあ、さすがは63年連続増配銘柄。

リーマンショックやオイルショック、911やITバブル崩壊などあらゆる危機を乗り越えてきた最強企業の真価が発揮されたシーズンと言えるのではないでしょうか。

マーケティング力について

P&Gのマーケティングとイノベーションは、MBAの教科書でも取り上げられるくらいです。

P&Gはブランドマーケティングの企業であり、広告宣伝費は年間1兆円を超えています。もちろん世界最大規模ですね。

生活必需品セクターの競合は将来的にプライベートブランドになると思っていますが、P&Gはブランドイメージ確立が非常に上手く、消費者の選好を外しません。10億の消費者IDを使ったターゲット・マーケティングをやっているようです。

実際にゼネラルマネージャー、社長などの要職は、7割がマーケティング職からとも言われています。

また、P&Gの屋台骨を支える「競争力ある製品づくり」のため、毎年20億ドルのR&D投資があり、次々と新製品を生み出すイノベーションの土壌があることを忘れてはいけません。

競合

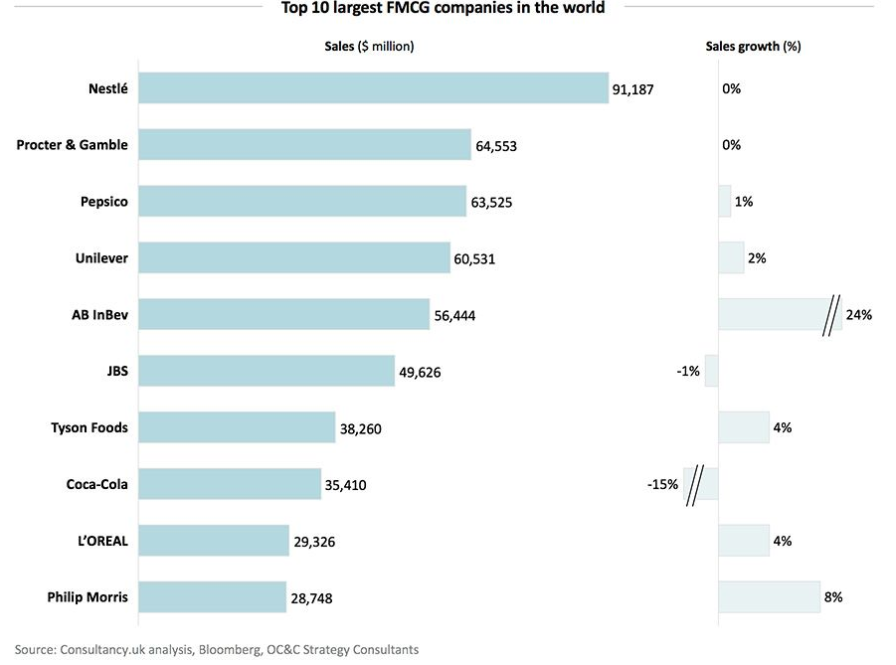

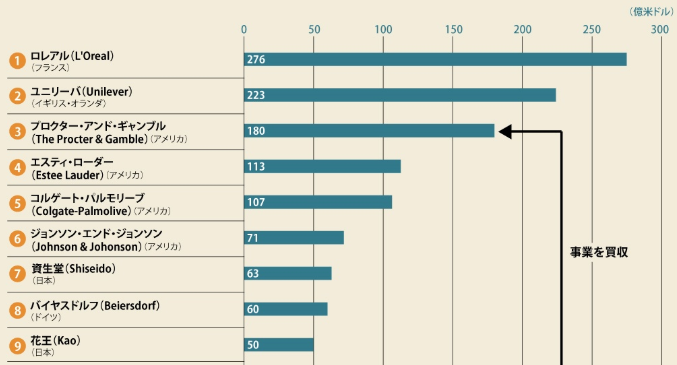

ネスレ、P&G、ユニリーバを3大一般消費財メーカーと見ることが多いです。

FMCG(消費者向けの低価格の製品(日用消費財))のランキングでは、ネスレに次ぐ2位になっています。

続くペプシコ、ユニリーバ、アンハイザー・ブッシュ・インベブ、コカコーラなど、どれも永久投資銘柄の筆頭ですね。

(出典:Contaltancy)

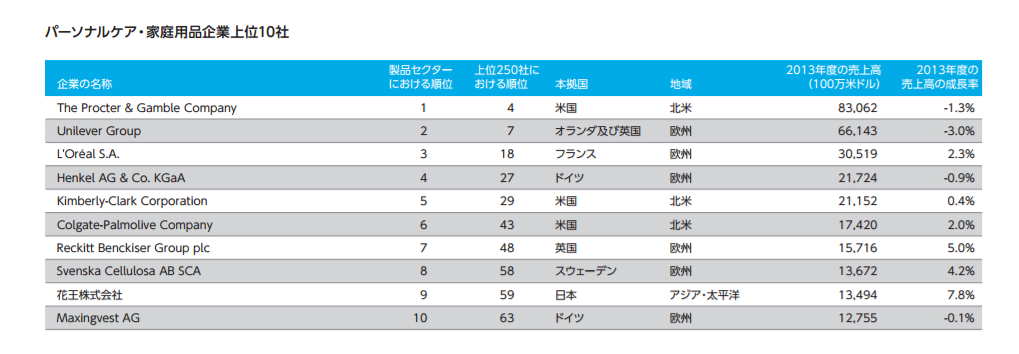

パーソナルケアなどの世界ランキングではP&Gが首位です。ちょっと古いですが。

(出典:デロイトトーマツ)

化粧品メーカーでは3位ですか。

(出典:ビジネス+IT)

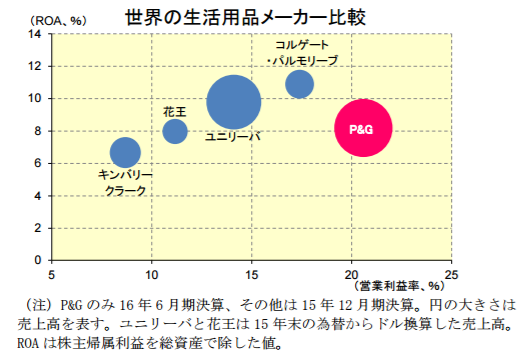

これも少し古いですが、同業の利益率をざっくり比較したグラフになります。

P&Gは最も大きな企業であり、規模の経済と選択と集中によって、競合他社よりも高い営業利益率を誇っています。

(出典:大和証券)

ちなみに、世界中でトップシェアを取っているP&Gが苦戦している数少ない市場が日本になります。

もちろん日本には花王という企業があるからですね。花王は日本で最も長い連続増配銘柄(31年)という日本屈指の優良企業です。

ちなみに、花王は国内売上が7割もあって、逆にP&Gは海外売上が6割以上という対照的な企業でもあります。

また、余談ですが、2005年頃のP&Gは海外売上が3割と今の花王と同じくらいしかありませんでした。海外進出はここ10~15年の出来事なのです。

サブスクモデルと新興企業

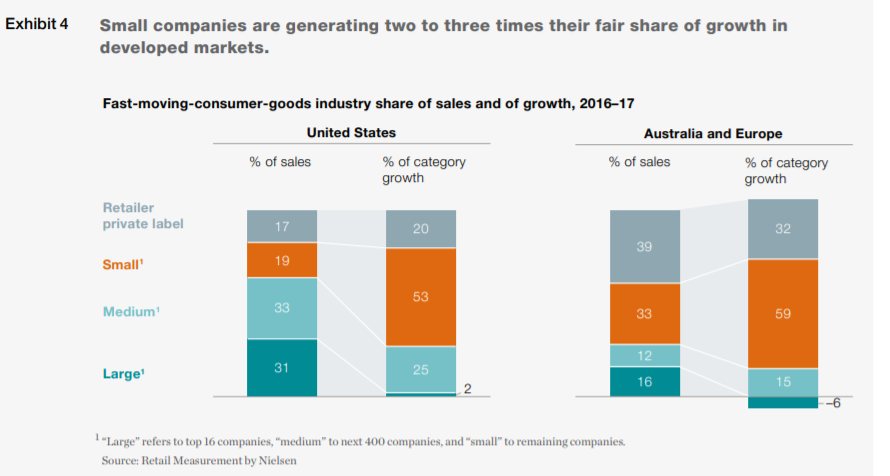

マーケットの傾向を見るに、生活必需品セクターは新興企業のブランド成長率が、大手の数倍の速度で成長していっています。

(出典;マッキンゼー)

例えばジレットで失敗したP&Gとは反対に、SNSを使って消費者ブランドの確立に成功した、ダラーシェイブクラブというベンチャーがあります(ユニリーバが10億ドルで買収)

ここは替刃のサブスクリプションモデルで、動画を使って替刃の購入体験を面白おかしく宣伝したことで急成長しました。

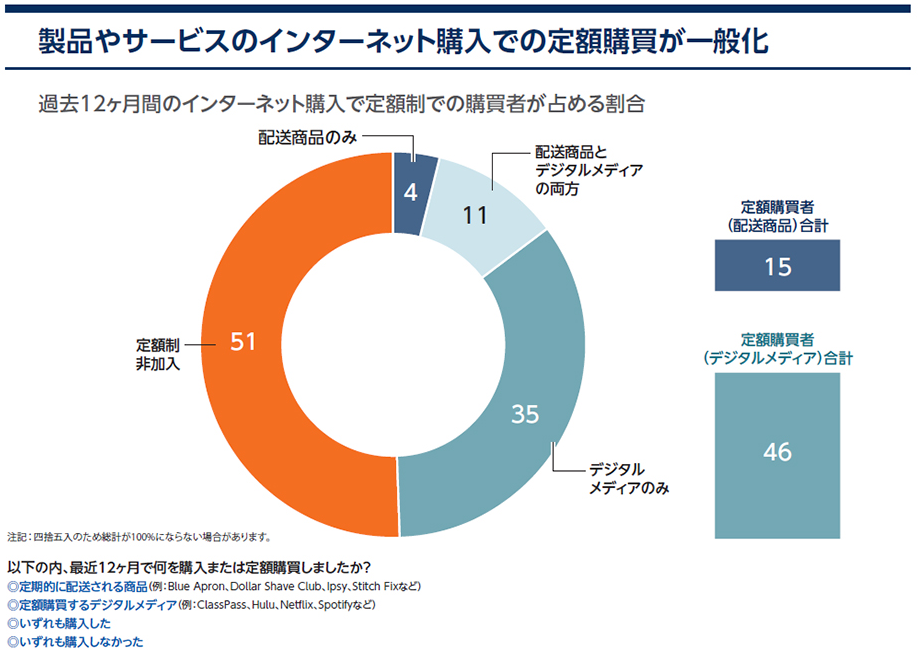

また、アマゾンダッシュのようにボタンひとつで日用品を購入できる利便性と簡易性を追求したサブスクサービスも広がっています(アマゾンダッシュは終了しましたが)。

(出典:NEC)

日用品セクターにデジタル化&サブスクの波がやってきた象徴的な事例と考えていますが、P&Gも当然こうしたトレンドに対応しようとしています。

サブスクユーザは主に25~44才、年収は5万から10万ドルと高いことがわかっています。

参考ジレットの凋落: P&G 、イノベーションと新分野への投資を進める

市場

日用品・トイレタリーの市場全体で見ると、市場規模は25兆円程度と推定されています。全部のデータ見つからなかったですが……。

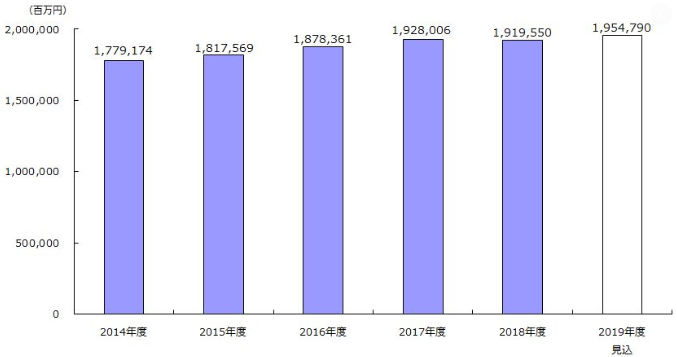

日本国内のトイレタリー市場規模

(出典:矢野経済研究所)

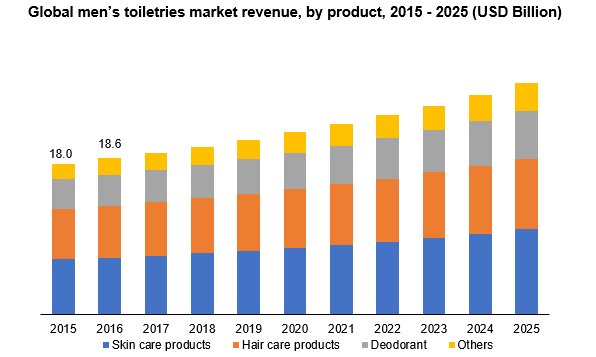

男性トイレタリー市場は190億ドル規模の予想。

(出典:Hexa Reserch)

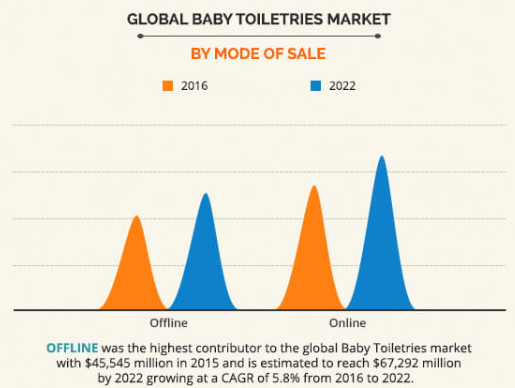

世界のベビー用品市場は、2022年に800億ドルを超える見込み。見ての通りオンライン市場の成長が大きいです。

(出典:Alied Market Reserch)

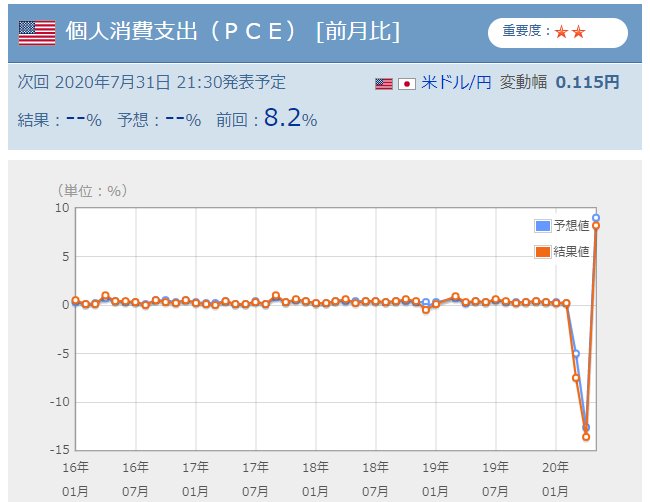

製品ごとの動向は見ませんが、売上の半分を占める米国の個人支出動向や失業率はチェックしておくほうがよいでしょう。

Eコマース拡大について

EC市場の拡大で、今後は店舗以外の売上も伸びていく見込みです。

先程見たサブスクモデルもそうですが、P&Gのブランド力の牙城が崩されてしまわないよう、Eコマース市場にも展開していく必要があります。

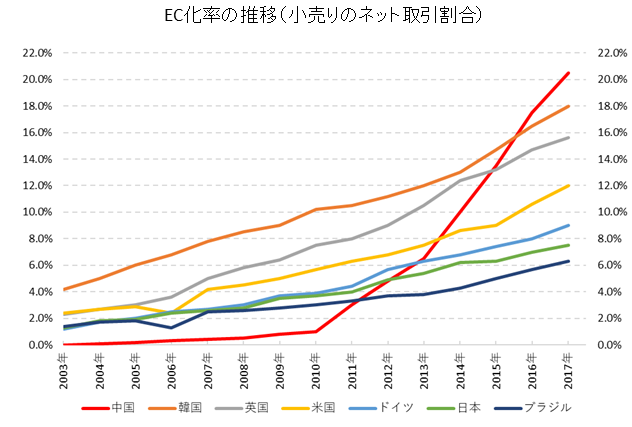

世界のBtoC市場のEC化率は、急速に成長する中国でも20%、日本ではまだ10%を下回っています。拡大余地は大きいということです。

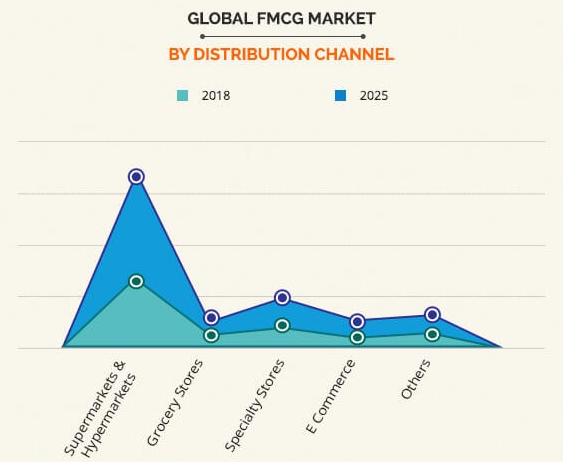

FMCGマーケットで見れば、(飲食も含むため)スーパーマーケットの成長が圧倒的ですが。

(出典:Alied Market Reserch)

D2Cの動きも進んでいるので、市場の変化には要注目です。

リスク要素

ここまで安定しているとリスクは小さいのですが、あえて挙げてみましょう。

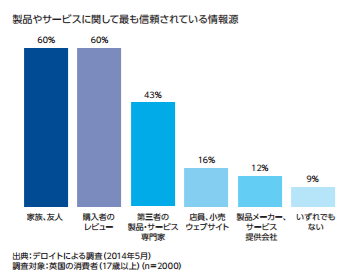

イメージ重視、ブランド重視の消費者

大きな不祥事をやらかしたときに、どう対応するかが大切なわけですね。生活必需品市場で最も重要なのは口コミであり、悪評はすぐに広まってサイレント不買に繋がります。

食品メーカーは異物混入事件が起きたらアウトですよね。P&Gだと赤ちゃん向け製品で何か使い方を誤ると危険な製品を販売してしまう、といったことになるでしょうか。

(出典:デロイトトーマツ)

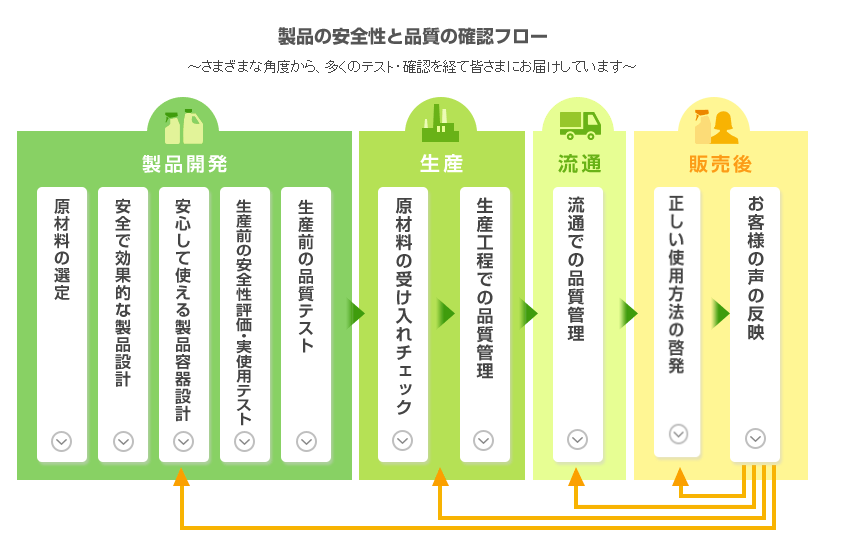

こうしたことも含めたリスク管理として、安心安全への取り組みを強化しているようです。

(出典:P&G)

あと最近のキーワードだと、「消費者体験」なんかも重要でしょうか。日用品業界は昔から「試供品」というもので安価(無料)で消費者に商品を体験してもらうことを得意としていましたので、今後も続けていくでしょう。

一度使ってもらうとそこから購入までのハードルが下がります。フット・イン・ザ・ドア・テクニックとか、返報性の原理とか。

(出典:P&G)

イノベーションで他社と差別化出来る製品を持っているわけですから、あとは正しく消費者に伝われば良いわけです。それには奇をてらう必要はなく、実物を渡す以上の方法はありません。

また、Forbsが毎年出しているブランドランキングでは、P&Gとしてのランクインはありませんでしたが、37位にジレット、65位にパンパースなどがランクインしていました。

参考フォーブス「世界の高価値ブランド」100社、テック優勢は変わらず

基幹技術の流出防止

オープンイノベーションで技術をオープンにしているのですが、一方で米国企業らしくコア技術はがっちり特許で固めていますので技術流出は問題ないかと(そもそも、製品の機能よりもブランド価値が重視されますしね)。

以下はダイエット関連技術に限定した特許データですが、P&Gは2位に倍近い差をつけてトップです。

参考【ダイエット食品分野】国際調査における特許牽制力ランキングトップ3はP&G、NUTRICIA、NESTLE、―日本企業では味の素、松谷化学工業がランクイン

コモディティ化に抗う

コモディティとそれ以外を分けるのは圧倒的な消費者独占力ですね。

P&Gはこの点が非常に強い企業で問題なさそうだと判断していますが、市況全体ではインターネットで比較が出来るようになったことで消費財全体のコモディティ化トレンドに拍車がかかっています。

プライベートブランドも競合に

価格が安く消費者に近い最終小売のプライベートブランドも潜在的な脅威になります。またアマゾンなども既にプライベートブランドに手を出してきています。

食品や飲料水では既に広がっていますが、顧客が定期的に購入する日用品も主要ターゲットになるでしょう。

といっても、食品や飲料水では60%以上が購入を気にしていないのに対し、化粧品やシャンプーなどは10%台しか求めていないなど、向いているものとそうでないものがありそうです。

(出典:アスマーク)

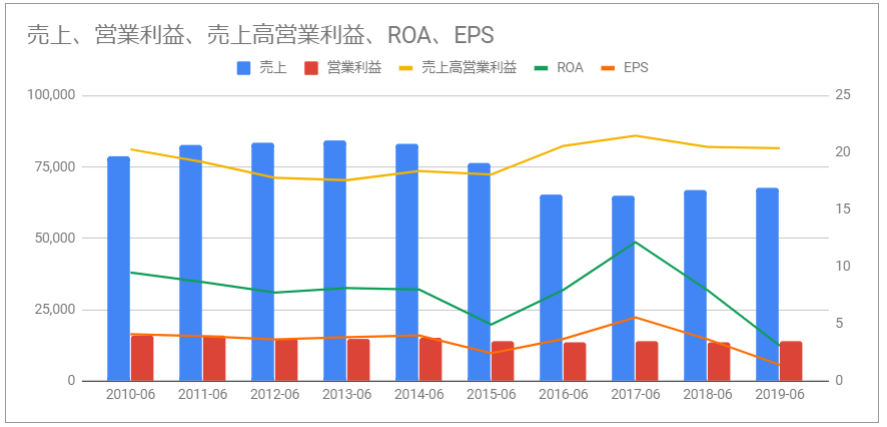

P&G(PG)の財務分析

PL

14年頃から売上を落としています。これは上で見てきたように、選択と集中の結果、ブランドを半分にしている最中だからですね。

ちなみに、このEPS成長率が気に入らなかったためか、バフェットはジレット時代から保有していたP&G株をほとんど全て売却してしまいました。

とはいえ、利益率は相変わらず20%弱と高水準を確保しており、高水準です。大鉈を振るったことで、利益率のさらなる改善も見られますね。

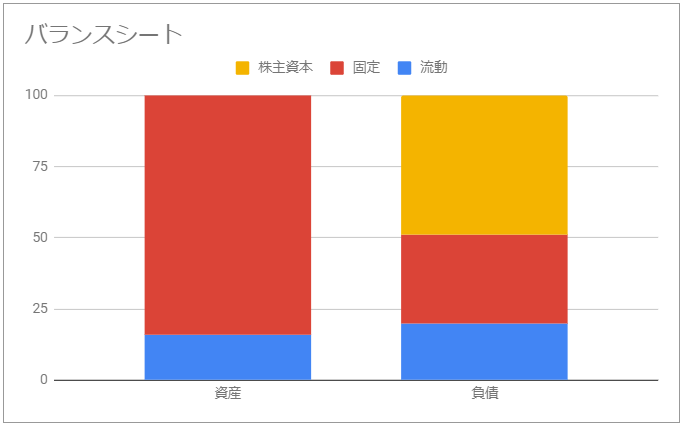

BS

固定資産が大きめで、流動比率は低めに出ています。R&Dが大きいためでしょうか。自己資本は50%近くでずっと推移していて、安定的です。

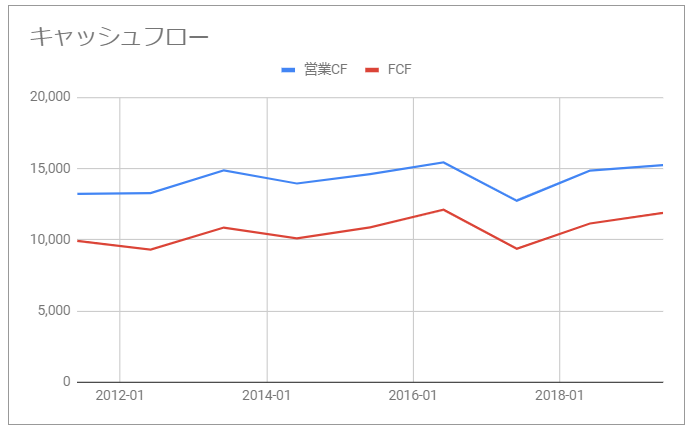

CF

キャッシュフローも十分に確保されています。

やっぱりものづくりの会社なのでR&Dなどの固定資産も多く、投資はやや大きめになっています。

それでも営業CFがきちんと稼いできていて、その範囲に収まっている(FCFはプラス)なので、全然余裕の範囲ですが。

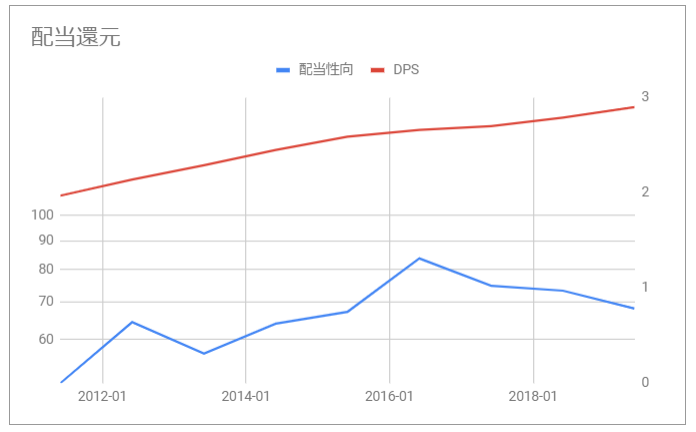

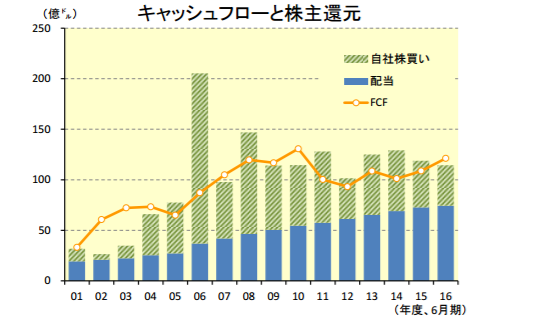

株主還元指標

DPS=一株当たり配当金は一貫した右肩上がりで、実に63年連続増配中です。配当王ですね。

キャッシュの余剰はほぼ100%投資家へ還元しており、今後もその姿勢は続く見込みです。

直近配当利回り:2.69%

徐々に配当性向が上がってきており、余力が小さくなっているのも事実。

連続増配を維持するのは可能に見えますが、近年は自社株買いを減らしての連続増配となっています。

(出典:大和証券)

P&G(PG)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

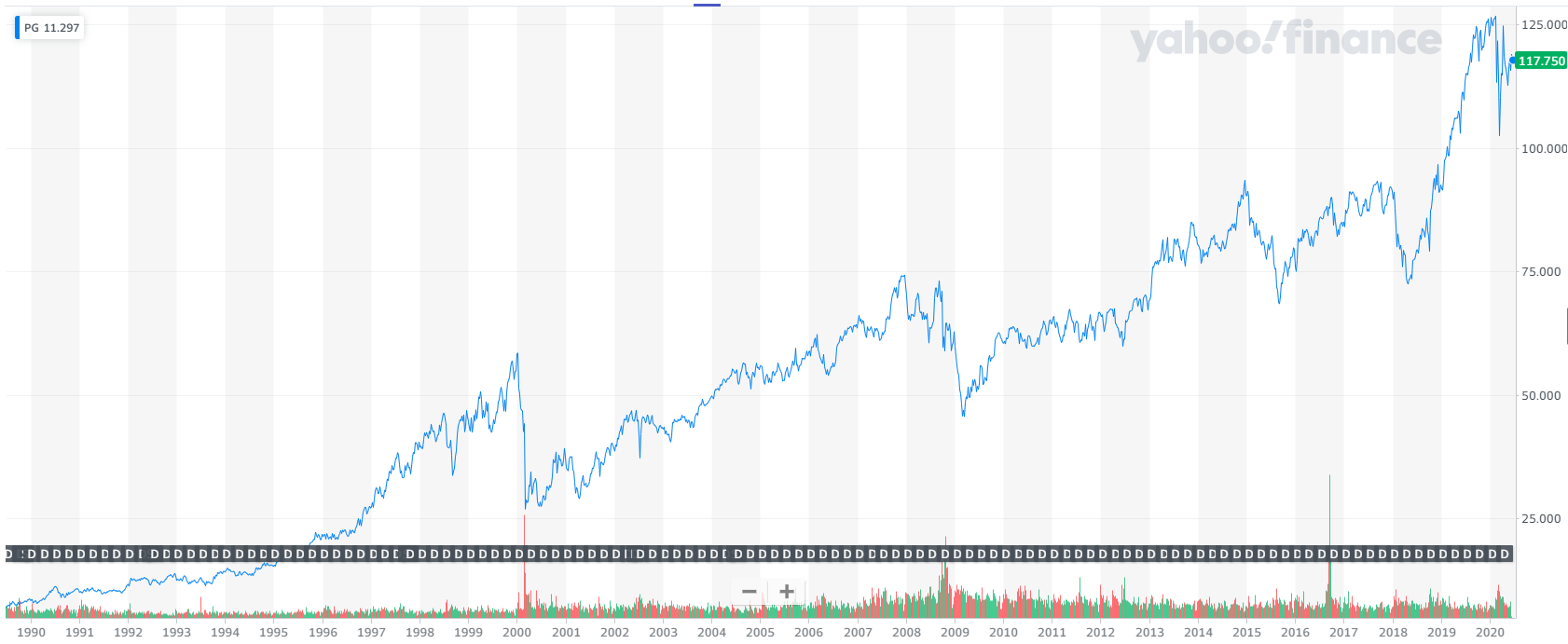

過去の最高値、最安値

過去から非常にきれいな右肩上がりのチャートで、現在は再び最高値付近へ。

ところで、このチャートを見るとITバブル崩壊やリーマンショックですら大した影響がないということが分かると思います。この底堅い値動きこそディフェンシブ銘柄の強みで、不況に強いというわけです。

- 最高値:126.70(20年2月)

- 最安値:26.17(00年)

コロナショックのストップが100ドル付近なので、100ドルのサポートラインは堅いように見えます。上も125ドルで壁になっているので、コロナ情勢の中、あまり大きな動きはなさそうです。

ここ2年の上昇傾きが急すぎるので、100ドル割れてたら次の安値75ドルまで止まらなかったかもしれません。

今後の値動き予測

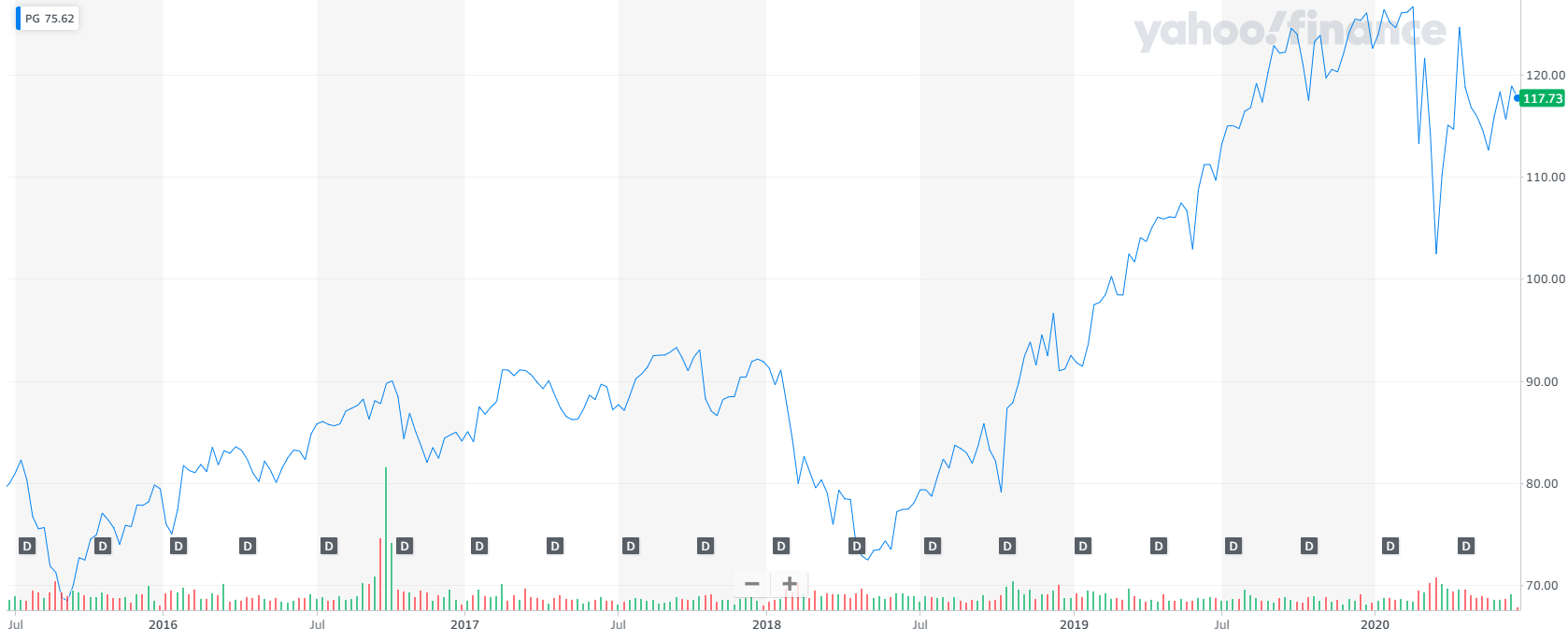

5年チャート

コロナで一瞬落ちたものの、125ドル→100ドルと下落幅は20%程度。他の銘柄と比べると影響は小さかったと言えます。

18年後半からそれまで停滞していた90ドルの壁を一気に抜いて上昇トレンドにきており、節目的に100ドル~125ドルのラインでウロウロしそうな気がしますね。

1年チャート

見える景色は変わらず。

P&G(PG)の投資戦略

まとめましょう。P&Gは製品が多すぎることもあって、今回は全体論に終始してしまいましたね。

- P&Gはマーケティング戦略に優れ、有名ブランドを多数保有する一般消費財の王様

- コロナ情勢にも関わらず売上、販売量増加、20%超の高い営業利益率を誇る

- 63年連続増配銘柄であり、もうしばらくは続きそう。ただ、自社株買いを減らしての連続増配達成なので、今後も継続するには体質改善が必須

- チャート的には100ドルのサポートラインが固く見え、ディフェンシブ銘柄らしく不況にも落ちてこなさそう

回答

コロナショックも小さく、あっという間に回復しました。

我々の日常でも使われる日用品の王様企業であり、安定感は他社とは比較になりません。

例によって「あえて」リスク項目をいくつか挙げていますが、トップシェアブランドの数は圧倒的で、永久投資適格に疑いなしと言っていいと思いますね。

日本の日用品トップの花王も31年連続増配と、このセクターの安定感は随一です。

動画見てなかった人はこちら。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |