先に私の中の答えを書いておくと、円安か円高か分からないので、100円前後でドル転したいと思っています。

海外投資をしていて最も大きなリスクは為替変動リスクです。

米国ドルを持っていたら円高ドル安で価値が毀損しますので、せっかく米国株が日本株を上回るパフォーマンスを出したとしても、為替差損でマイ転したら悲しいですね。

一番いいのは予想を立てて動くよりも、どっちに転んでもいいようにすることです。60円に行くという人もいて、そういう根拠もあります。

なので、為替振替のタイミング(買う時と売る時両方)を生涯に渡って分けることで、平均レートを安定したところに落ち着かせることが最善でしょうね。

さて、これでもう結論が出てしまっていますが、円安円高について持論を語れるとカッコイイと思います。ということで以下私の考察メモです。

この記事で足りなかった部分を補足して、動画にしました。一緒に見てもらえれば嬉しいです。

目次(クリックで飛びます)

2国間の為替レートはどうやって決まるのか

1971年のニクソンショック以降、変動相場制になって現在に至ります。詳しくは以下の記事参照。

それまでの固定相場制では1ドル=360円という価値が決まっていましたが、変動相場制の元ではドル買いとドル売りという需給変動によって為替レートが決まるようになりました。

※実際に「外国為替市場」なる市場が存在するわけではなく、インターバンク市場という銀行間の為替取引市場があり、ここのレートがほぼ実際の為替レートとして使われます。

ドルが欲しい人が増えればドル高(円安)に、円が欲しい人が増えれば円高(ドル安)になります。ここが基本です。

つまり、今後ドルを欲しがる人が増えるか減るかの問題ということです。

例えば、変動相場制になってすぐに一方的な円高が発生しています。これは円を欲しがる人が増えたということです。

日本の成長率が米国を上回っていて絶好調だったので、みんな日本に投資したくて円を手にしました。

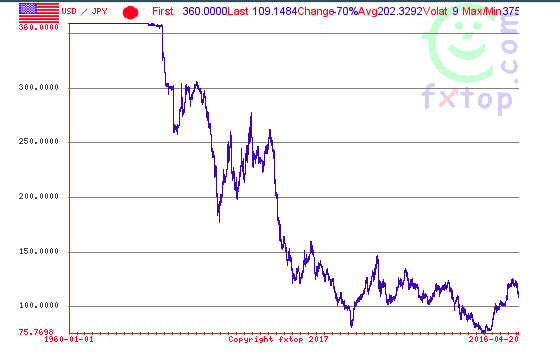

(出典:CurrencyConverter)

過去のトレンド的には明確に円高ですが、ここ数十年は75~150ドルのレンジにあります。ここ15年なら75~125ドル。

ま、とりあえずこの枠を平均として捉えておけば良さそうです。

古典派3説のうち最も有力な購買力平価説

為替レートを説明するための理論は3つあります。このうち最も長期展望に適しているのは購買力平価説です。

- 国際貸借説:国際貸借=経常収支で決まる説。国際収支のうち大半が経常収支だった20世紀初頭までは良かったが、資本収支比率が上がった今はあまり適さない。

- 為替心理説:思惑や予測といった個々人の心理的状況によって決まる説。一時的な変動は説明出来ても、長期的な変動を説明することは難しい。

- 購買力平価説:自国通貨と外国通貨の購買力の比率で決まる説。絶対的購買力平価説と、相対的購買力平価説の2つで、為替レートの決定理論に用いられるのは基本後者。

円高ドル安:絶対的購買力平価説と相対的購買力平価説

絶対的購買力平価説は各国通貨それぞれの購買力を単純比較したものです。ビッグマック指数とかが当てはまりますね。

マクドナルドは世界中のどこでも同じビッグマックを提供しています。同じビッグマックなら価値は一緒なので、どの通貨でも必要なお金は一緒になるはずです。

一方で相対的購買力平価説というのは、為替レートが2国間の物価上昇率の比で決定されるという説です。インフレ率の差ですね。

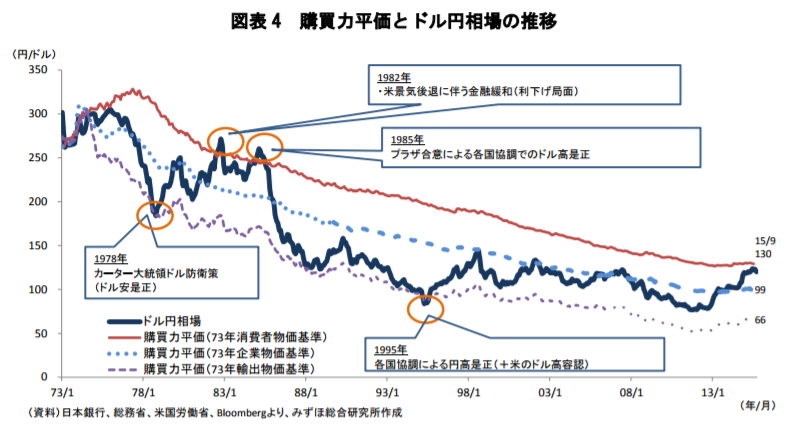

正常な自由貿易が行われていたとされる1973年を基準にして、そこからの物価上昇比で測っています。

実際並べて見ると、なんとなく合っているように見えます。

短期的に外れても戻ってきてますし、近年は特に購買力平価とほとんど同じ動きをしています。今のところ1ドル=120円くらいで横ばいですが、これから日米インフレ差が広がれば購買力平価も円高方向で動きますので、1ドル=100円以下になるでしょうか。

(出典:みずほ総合研究所)

(出典:みずほ総合研究所)

例えば1ドル=100円とした場合、現時点であれば1万ドル=100万円の時計を買うことが可能です。

しかし、日本のインフレ率が0%、米国が2%だと仮定すると、日本円では10年後も100万円で購入出来ますが、米ドルだと1.21万ドルが必要になります。

ということは、為替レートがそのままだと、日本円で買ってドルで売れば0.21万ドルが儲かる計算になりますね。固定相場制においては為替レートが変わらないので、日本の物価が上昇して調整されるという話でした。

現在は変動相場制ですので、レートの変動も加わります。

- インフレ率の差分だけ円高ドル安に動くことで円、ドルどちらで買っても価格が同じに近づくよう調整されます。

- 為替レートではなく、日本のインフレ上昇で調整しても同じことです。日本がインタゲ2%という緩やかなインフレで推移するなら、為替レートは変動しません。

どうでしょう。

問題は一物一価の法則が適用される前提であることです。世界中で財やサービスの価格が統一されるのは完全な自由貿易の元でのみ実現されるもので、現実にはあり得ない仮定になっているわけです。

ビッグマックにしたって原材料の調達や競合他社の存在と価格競争、消費税といった各国の事情がありますから、厳密には統一されないのです。

とはいえ、裁定取引がないまま差が一方的に広がることも考えにくく、長期的に見て購買力平価に近づくとは言えるでしょうかね。

この説に従うと極端な円高に向かう可能性もありますし、それは否定しません。ただ、現在の為替市場では財やサービスといった実需以外の要素が大きいので、別の理屈も考えられそうです。

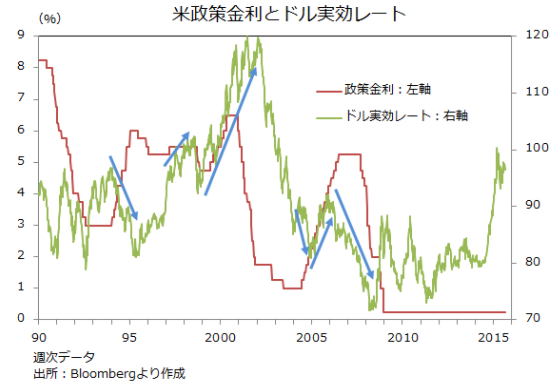

円安ドル高:金利が上がる米国、据え置く日本

有名な購買力平価説以外に、どんな要素が考えられるでしょうか。

例えば金利が上がった通貨は人気化しそうですね。スワポ目的の豪ドル円キャリートレードとか流行ってましたし。

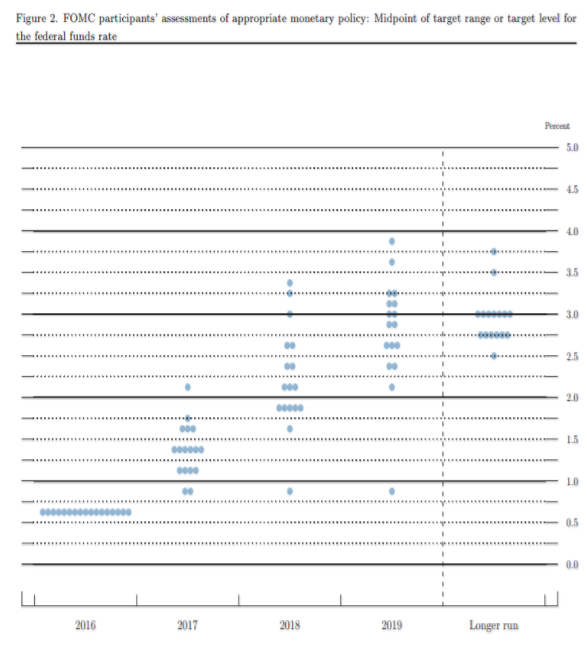

金利について、米国FOMCは金利を上げたいという思いを明確にしています。具体的にはFF金利を19年末までに3%にしたいという目標を立てていますね。

(出典:FRB)

FF金利が即長期金利に反映されるわけではありませんが、米ドルを持っていると利子を多くもらえるため、お金が集まります。一方で金利高は資金調達コストを上げるため、企業の業績悪貨→株価の下落を呼び込み、リスクマネーが逃げる要因になります。

つまりどっちにも影響があるということです。

過去の動向を見ると、短期的なFF金利変動と長期金利の連動が薄いせいで、ドルの実行レートの間に明確な相関は見られません。

(出典:M2J)

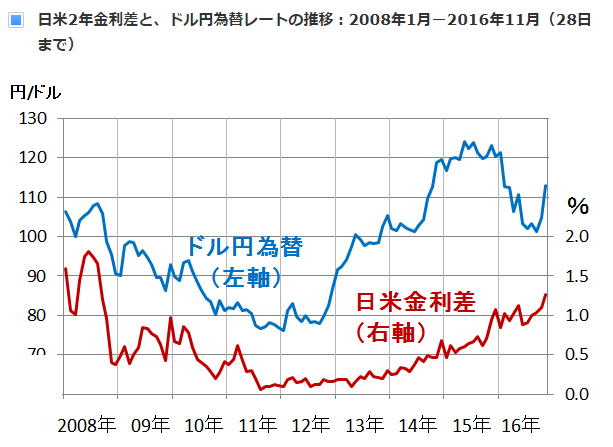

一方で、長期金利が上昇すると通貨高になる点は見て取れます。感覚的にも金利差の拡大は円安ドル高要因になりそうに思います。

(出典:楽天証券経済研究所)

日銀の異次元量的緩和やマイナス金利を取り続ける日本は長期金利が上がらず、QE3を終えて引き締めに入る米国では上がっています。金利差はこれからますます広がると思います。

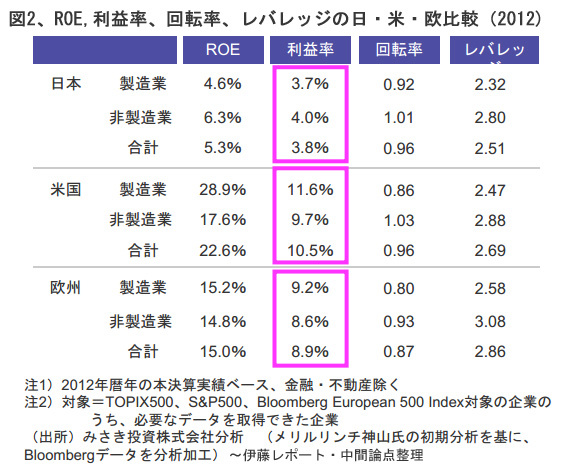

円安ドル高:米国企業の収益力>日本企業の収益力

企業の収益力は投資対象としての魅力に繋がります。その意味では明らかに米国>日本です。

投資の世界において、業績が高い=投資利回りが大きいではないですが(もしそうならみんなアップルに投資しています)、ある程度はリターンも相関します。それだけ差が大きいです。

(出典:Bloomberg)

米国は経済成長の3要素を全て満たしています。土台として圧倒的に優位にあるので、お金も集まりやすくなります(ドル高)。

- 生産人口の増加:先進国唯一生産年齢人口が増えている(主に移民の力)

- 資本投下:世界一透明かつ出来高の多い市場、株式投資の浸透

- 技術革新:FAAMGに代表される革新的技術とそれを活かしたビジネスを次々生み出している

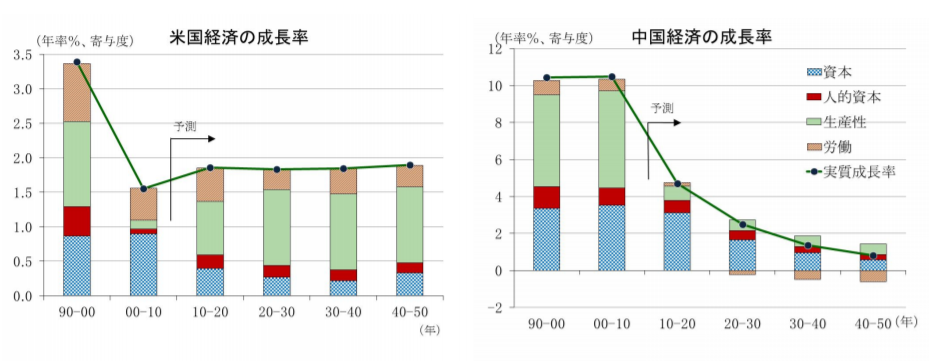

今後の経済成長率予測でも差が出ます。上が日本、下が米国と中国のGDP成長率予測です。

(出典:JCER)

(出典:JCER)

円高ドル安:実需面の影響

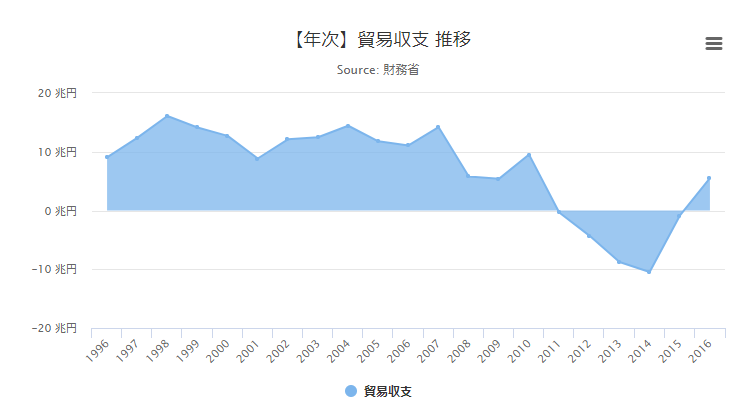

実需的には円高方向です。

実需というのは貿易収支のことで、日本は5年連続で貿易赤字に転落していましたが、16年に貿易収支黒字に復帰しました。ただ黒字額は縮小傾向にあります。

輸入>輸出であれば、円を売って商品を買う方が大きいということで、円安です。

(出典:Highchart)

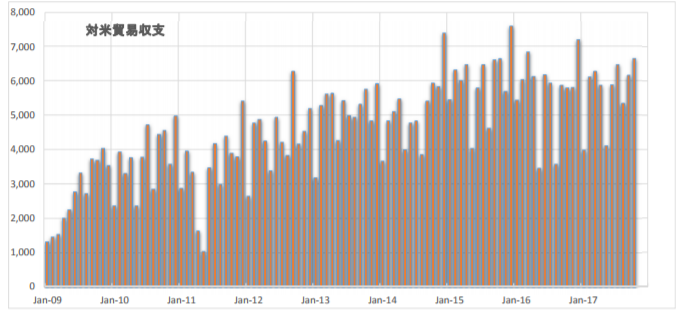

しかしながら、対米貿易収支については日本の黒字が続いているので、ドル円の実需としては輸出>輸入で円高ドル安です。

実需面の影響をどこまで見るかですね。

経常収支ベースの国際貸借説が為替レートの説明に通用したのは貿易収支が大半を占めていた20世紀初頭までで、現在の為替需要はもっぱら投機目的になります。

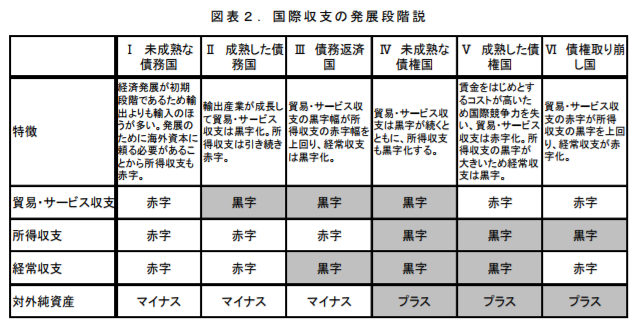

余談ですが、成熟国になると貿易収支赤字が増えて資本収支が黒字になるものです。国際収支の発展段階説というものがあります。

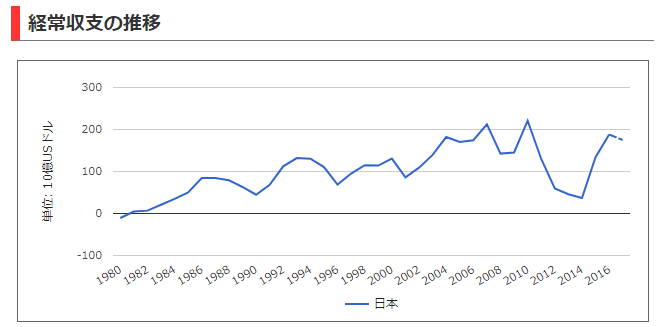

日本は経常収支黒字なので、レベル5ですね。下に見る資本収支(対外債務残高)が大幅プラスなのが大きい点です。

(出典:世界経済のネタ帳)

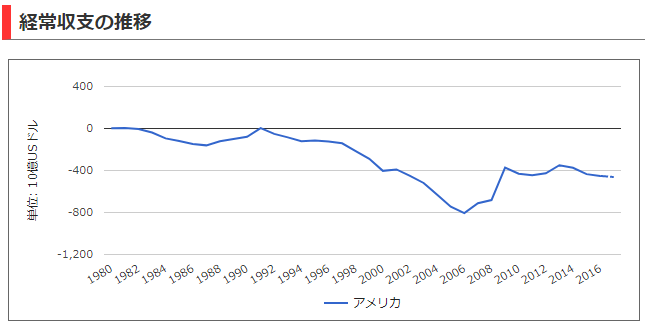

逆に米国は長らくレベル6です。経常収支赤字国なので。ここは重要な問題なので、そのうち記事にしたいと思っています。

(出典:世界経済のネタ帳)

円高ドル安:長期リセッション=有事の円買い

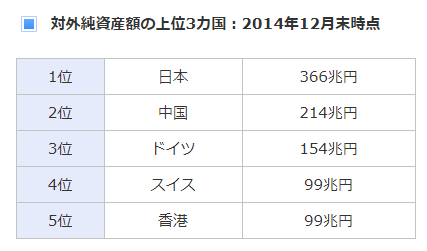

円がリスク回避資産と言われているのは有名な話です。理由は日本が世界最大の対外純資産保有国だからです。

といっても日本が安全だからというわけではなく、有事になると日本の投資家が対外資産を売って円に戻す動きが発生し(対外債権世界一だから当然売りより買いが多くなる)、その結果として円高に進むのです。

ちょっと古いですが、上位国はこのようになっています。

(出典:楽天証券)

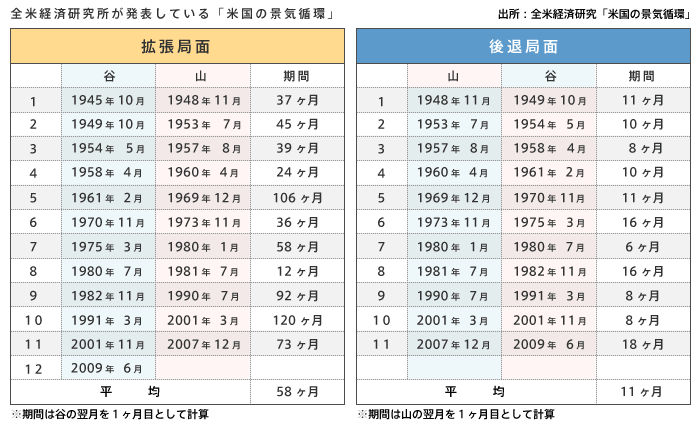

最近でもリーマン・ショック、ギリシャ危機、チャイナショックなどなど、大小様々な有事には常に円高に触れました。

逆に市場が好調の時、金利の低い日本に投資する投資家は減ります。サイクル的には拡大期>後退期なので、有事には円高になるものの基本は円安ドル高基調でしょうかね。

(出典:全米経済研究)

不明:政治的要因

忘れちゃならないのが政治的要因です。とりあえず直近のトランプ大統領は「円安に誘導している」と日本を名指しで批判していたりします。

米国内に雇用を作るトランプの政策上、輸出競争力を強める通貨安政策が理に適っています。

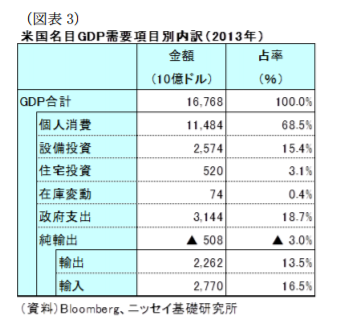

とはいえ米国の貿易依存度は非常に低く、GPD比で輸出13.5%、輸入16.5%とほぼ同じくらいです(ちなみに日本も貿易依存度20%以下の内需国です)。極端な為替レートは不満を高めるはず。

(出典:ニッセイ基礎研究所)

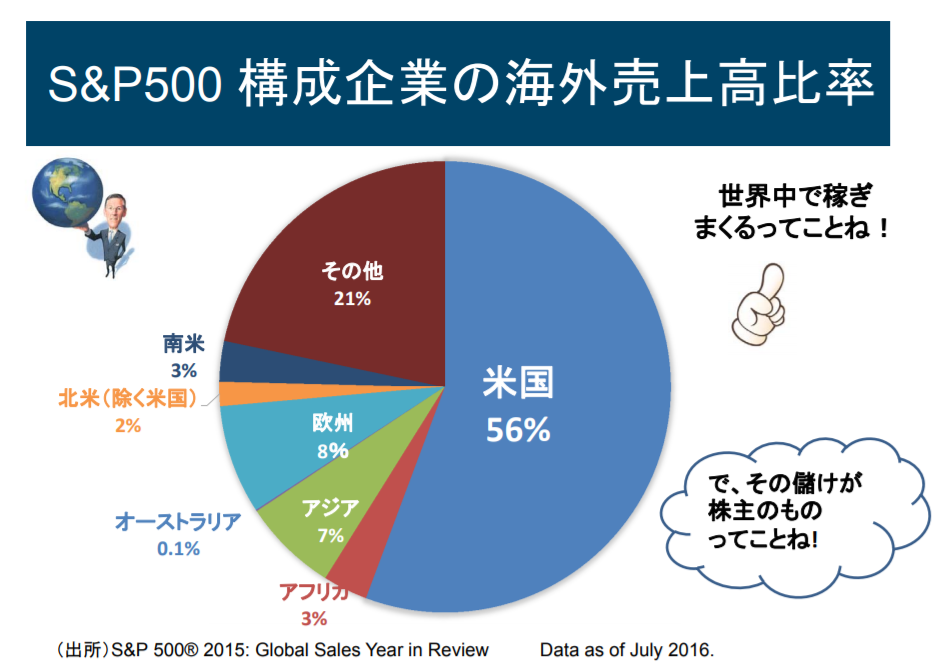

また、米国S&P500採用企業の海外売上比率は44%、米国内56%なので必ずしもドル安は米国の国益とは言えません。

(出典:Dow Jones Weekly Newsleltter)

そもそもトランプが公約に掲げている大規模な公共投資はドル高を呼ぶ要因ですし、雇用の米国回帰もレパトリ減税も基本的にはドル高要因です。チグハグな印象を受けます。

大統領によって方針は変わるのではと思いますが、今後またグローバルでの売上が増えてくるとドル安の恩恵が大きくなるかもしれません。

為替ヘッジは割に合わない

冒頭にも書きましたが、こうした為替リスクを回避するのには振替タイミングを分けて平均レートを安定させることが一番良いです。

間違っても為替ヘッジが設定された投資信託などは買わないでくださいね。

株にはインフレヘッジの役割があります。外国株でも同じことです。

購買力平価説に従うなら、インフレ発生は他国とインフレ差を生み通貨安を引き起こします(つまり価値が毀損します)。

が、株もインフレで上昇するので、株を買うこと自体が為替ヘッジになっているということですね。

動画もよろしくです。

ではでは。