トイザラス、ついに破産してしまいました。ちょっと前から危ないという話が駆け巡っていましたが、昨日破産法適用申請をしたというニュースが上がっています。

参考米トイザラス、破産法適用申請 ウォルマートやアマゾンに勝てず

長らく赤字に苦しんできましたが、負債総額は17年4月時点で52億ドルもの巨額に上っています。

一応、日本を含め世界各国のトイザラスは通常通り営業するという話ですが……資本関係で言えば日本トイザらスはトイザラス・アジア(香港)の100%子会社です。

ここには米トイザラス本社が85%もの出資をしており、今後別の調達先を確保出来るかどうか。今後が気になるところですが、なんとか経営を続けてほしいですね。

米国の玩具販売チェーンでは最大手の会社が破綻するということで、かなり注目を浴びています。主にネット小売の影響力がここまで来たかという論調が多いですが、実際のところ、なにがまずかったんでしょうか。

米トイザラス自体は2005年に投資ファンドのベインキャピタル、コールバーグ・クラビス・ロバーツ(KKR)、ボルネード(VNO)に買収されているので個人投資家は投資出来ないのですが、破綻ケースを分析することも重要だと思います。

ちょっとチェックしてみましょう。

ちなみにKKR、VNOとも短期的には株価は全く動いてないですね。

(出典:Yahoo!ファイナンス)

(出典:Yahoo!ファイナンス)

目次(クリックで飛びます)

米トイザラスの財務諸表から

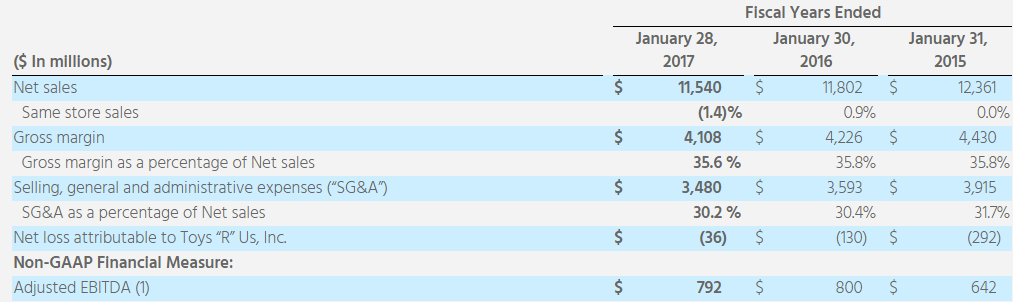

ということで、地味に発表してくれている有価証券報告書から情報を抜き出してみましょう。

以下は過去3年の損益計算書ですが、毎年売上が減少していたことが分かります。売上は過去5年ずっと減少していて、粗利は36%前後を確保し続けています。ウォルマートが25%くらいなので結構高めです。

(出典:米トイザラスIR)

売上は米国内が62%、海外37%を占めています。

(出典:米トイザラスIR)

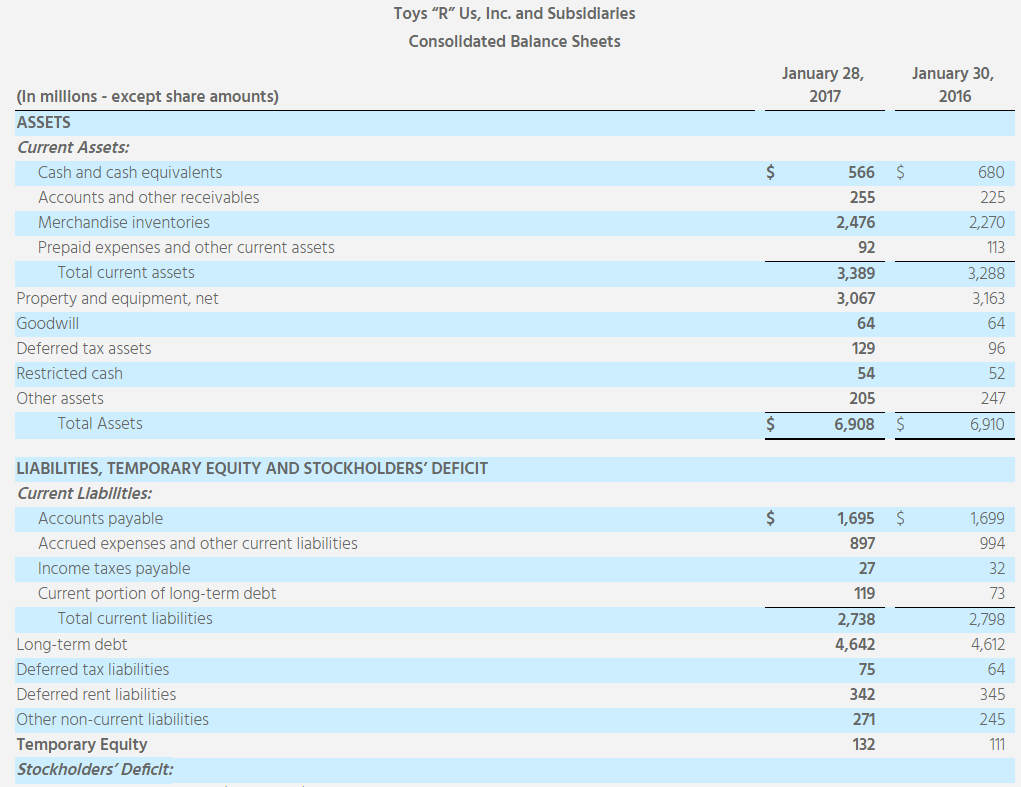

16年時点で現金がほとんどなく、流動資産とされているほとんどは「merchandise inventory:棚卸資産」です。要は玩具の売れ残りですね。

また、長期負債(Long term debt)も非常に大きく、現金資産の6.7倍ですね。危険水準です。

(出典:米トイザラスIR)

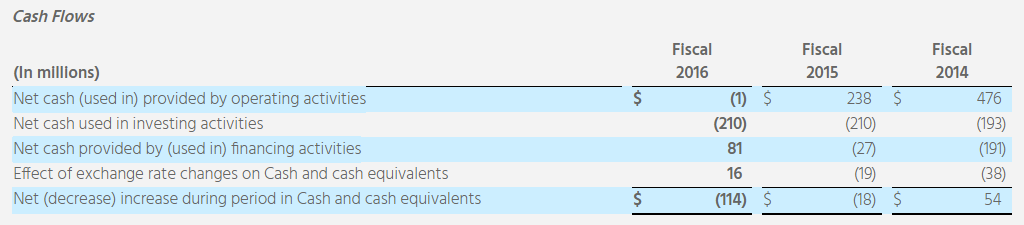

キャッシュフローでもついに営業キャッシュがマイナス転落して財務キャッシュを黒字化して穴埋めするという危険サインが出ていました。

(出典:米トイザラスIR)

長々書き写しませんが、債務の状況は17/4のアニュアルレポートにちゃんと詳細に記載がされています。

米トイザラスのビジネスモデル

私は子供がいないので玩具については正直詳しくないです。想像込みで書いているところもありますが、たぶん合っているはず。

玩具で稼いでいるというのは本当か

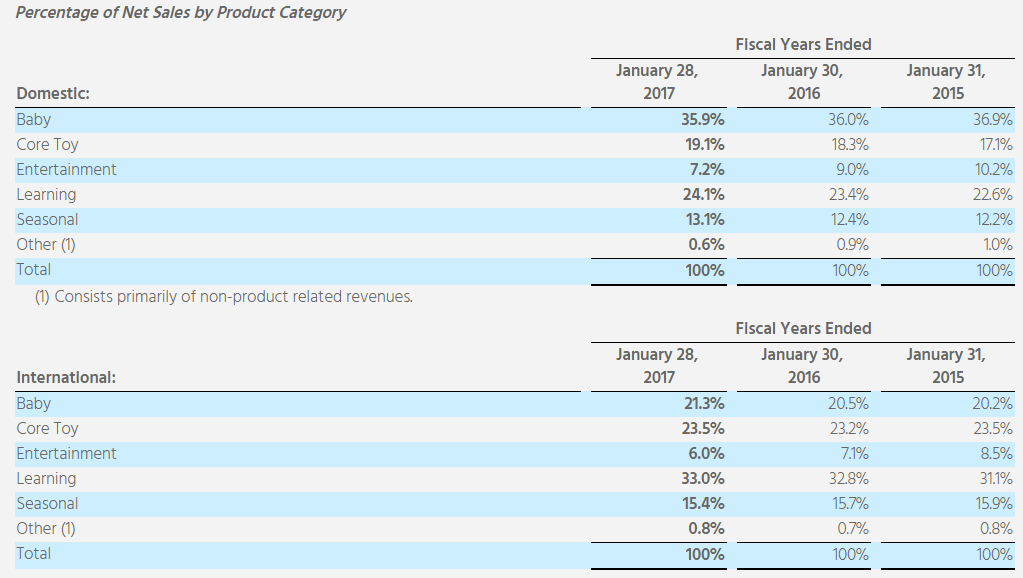

実は玩具以外で稼いでいたりしないかという点が疑問でしたが、多角化はされていますね。

セグメント的にはベビー用品が35%でトップですが、内訳を見ての通り、玩具はセグメント分けしているだけなので、玩具の製造小売という業態イメージは変わりません。

(出典:米トイザラスIR)

- ベビー用品:米国内で35%近くを占めるメイン事業。4歳までのベビー用品、消耗品、家具寝具が含まれます。

- 玩具:米国内では19%、海外では23%とまだまだ主力です。フィギュア、人形、アクセサリー、車の玩具など。ドローンも売っているらしいw

- エンターテイメント:ビデオゲームやタブレット。聞いたこともないですが……。

- 教育:教育用の玩具みたいです。ゲームしながら計算を覚えたり英単語を覚えたり、確かに人気出そうな気がします。

- シーズン:季節限定の玩具。クリスマスやハロウィンなど。どうでもいいですが、日本ではSNSのおかげでハロウィン関連売上が4倍になったそうです。すごい。

トイザラスは小売チェーンで、調べた限り製造は行っていない、純粋な小売店のようです。圧倒的なバイイングパワーを背景に格安で仕入れた製品を大型店舗にずらっと並べて売る、大量生産大量消費時代の典型とも言えるビジネスモデルですね。

そのおかげでコストダウンと商品数、独自の商品販売による他社差別化を優位としたモデルを作ることが出来ます。

eコマースの成長、1900万人の会員

他の小売店の例に漏れず、米トイザラスもeコマース(オムニチャネル)を充実化させて来たようです。16年時点でオムニチャネルが売上全体の約41%に寄与したとのこと。

また、トイザラスの会員数は米国内だけで1900万人もいて、米国内売上の2/3を占めているようです。同様に、ベビーザラスの会員は2300万人もいて、世界中のトイザラス・ベビーザラス会員は1200万人いると書いてあります。

こうして見ると、結構先進的な部分にも着手していて、会員も確保した安定ビジネスのようにも聞こえます。

内的要因:玩具の特性

商品数と流行の有無に特徴があると見ています。

例えば家具だったらそんなに商品数がないです。一つ一つが大きいし、全部で5000点くらいですよね。数が絞れるなら購買力を活かしやすいでしょう。

加えて言うなら家具の買い時は引っ越しや壊れたタイミングになるので、製造時期にかかわらず売れて行きます。多少の流行り廃りはありますが、木のテーブルなんてちょっと前のものだろうと買いますよね。

一方、玩具って商品数めちゃくちゃ多いです(トイザラスの店舗にあるものだけで2万点)。しかも小さい子は新しいものが好きなので、1年も経ったら全く売れなくなってしまいます。

一回限りの売り切りモデル、しかも古いと売れないから二度目三度目のサイクルが来ない、衣服のように流行は読めない、売れたとしても単価は安い……玩具ってそういうビジネスだと思います。

とにかく、この玩具という商品の特殊性が在庫過多に繋がっているということですね。

在庫が多い

先ほどのバランスシートを再掲。見ての通り棚卸資産が多いです。

(出典:米トイザラスIR)

これ、たぶんほとんど売れ残った在庫ではないでしょうか。これは値下げしても売れないので、簿価としてあっても換金出来ない(無価値)資産のはず。

どこに保管しているかというと、トイザラスの巨大な店舗が倉庫になっているのではないかと。

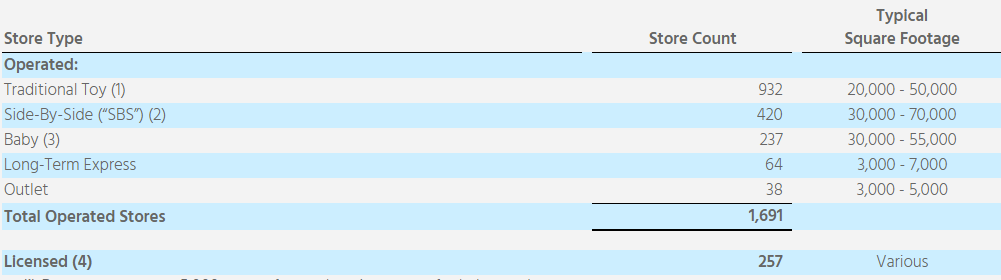

店舗数が多い&大きい

世界中に1691店舗、米国内では879店舗です。日本にも163店舗あります。右側に面積が書いてあるのですが、やっぱりトイザラスといえば大型店ですよね。

(出典:米トイザラスIR)

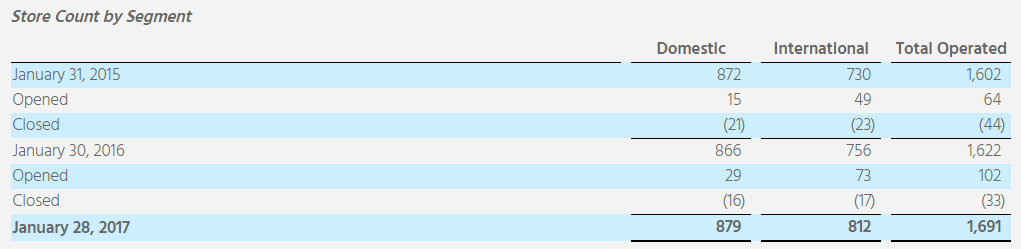

米国内ではとんとんですが、海外では近年も出店数を増やしています。全体の店舗数は増加傾向です。

(出典:米トイザラスIR)

トイザラスはウォルマートと同じく典型的な郊外型店舗ビジネスです(日本にも同じ方法を持ち込んでいます)。

これだけ大きな店舗を都心近くに用意していたら固定費がとんでもないことになってしまいますからね。

そして、この立地が1つの問題を生んでいると思われます。

これはアマゾンのホールフーズ買収記事で詳しく書いたのですが、ネットショップの登場で生活スタイルが変化し、わざわざ遠くまで買い物に出かけることが億劫になったと思っています。

ただでさえ玩具は大きくて荷物になるし、子供の面倒も見て大変だから……ということで遠出は相当ツライんじゃないでしょうか。

外的要因1:消費者動向

ネットショップの登場による生活スタイル変化以外にも、いくつか消費者動向を変える社会現象があります。

- 可処分所得の減少:中間層が消えて高所得者層と低所得者層に分かれています(米国のジニ係数は日本より高いです)。所得に余裕がなくなると真っ先に削られるのは娯楽費で、トイザラスのビジネスに打撃を与える要因になります。

- 少子化:子供向けのビジネスですので、少子化は影響が大きいです。米国はまだ今後も子供の数自体は増えていきますが、増加率が緩やかなのと、子供の増加が移民によって達成されるため、生活に余裕がなく玩具を買ってくれる層自体は減っていくのではと思われます。

外的要因2:競合

アマゾン

まあ、アマゾンだよね。どんな小売業もアマゾンと競合するんですよ。いつの間にやら本屋の他に玩具コーナーも出来ていましたし(今は撤退したのか不明ですが、ブックザラスというトイザラス経営の本屋もありました)。

差別化するとしたらコストコみたいにレジャー施設としての価値があるかどうかですが、子供を連れて行って一日楽しめる場所にはなっていないのかな。

コストコはほぼ卸値販売と極限まで利益削ってるから一緒に出来ませんけどね……。

前にウォルマートとアマゾンの販売価格を見た際にはウォルマートの方が安かったのですが、同じ理屈でトイザラスの方がやや安いのではと思います。ただ、アマゾンの利便性と差を埋める何かが用意出来ないと、結局顧客を奪われていくんですね。

ウォルマート

ビジネス的には同じ小売店のウォルマート、ターゲット、Kマートのような小売店、ベストバイのような家電小売(ビデオゲーム等)とも競合しています。まあ小売店としての競合はウォルマートですね。

トイザラスのシェアは1989年には25%、2007年にも22%を占めていましたが、同時期にウォルマートは玩具市場のシェアを16%に増やしました。

トイザラスは市場トップシェアとしてのバイイングパワーを使って安く仕入れて販売してきましたが、ウォルマートはさらにその上を行きます。

ウォルマートの販売価格はトイザラスより安いというデータがあるようです。おそらく間違ってません。ウォルマートの粗利は25%に対してトイザラスは36%ですし、大型店を経営するトイザラスのほうが販管費も高くなるはずなので、販売額で勝負出来ないということです。

同業他社の株価を見る

ごめん、ほんとに見るだけです。同じく米国の玩具小売チェーンはマテル(MAT)、ハスブロ(HAS)です。

(出典:Yahoo!ファイナンス)

(出典:Yahoo!ファイナンス)

ハスブロはまあまあ、マテルは……なんか、そうでなくとも不調っぽいですね?

米トイザラス破産から学ぶべきこと

後付けでなら何とでも言えるのですが、知らないよりは知っていたほうが良いと思います。

結局キャッシュが枯渇するとアウト

債務状況や安全比率から見たバランスシート、キャッシュフローの悪化は16年以前から見えていました。本業で稼げていないという状況が致命的ですが、大型店舗経営のビジネス上、債務負担も大きかったのが問題ですね。

別にトイザラス自体に私達は投資出来なかったのですが、やはり危険な兆候というのは財務諸表にも出てくるということを教訓にしたいですね。

自転車操業は要注意のビジネスモデル

やっぱり営業利益を稼げないビジネスは自転車操業なんですよね。

巨大な玩具売り場を持ち、新しい商品が出たら売れなくなるとどうしても在庫が増えて収益を圧迫していきます。

やっぱり私は個人事業でも投資でも在庫を持たないビジネスが好きです。

アマゾンリスクは侮れない

アマゾンを中心としたネットショップが生活スタイルを変革してしまうと、既存ビジネスモデルそのものが揺らいでいきます。

かといってネットに参戦してアマゾンには勝てないわけで……アマゾンリスクは侮れないですね。

トイザラスは専門小売とはいえホーム・デポみたいに従業員教育によって専門知識を有する店員がアドバイスを行う等の付加価値をつけられるわけでもないし、ちょっと苦しかったのかも。