今回は日本たばこ産業(JT:2914)のファンダメンタル、チャート分析をやっていきたいと思います。

最近株価がガクンと下がってまして、チャンスを伺っている人も多いのではないでしょうか。

それでは、日本株でも屈指の安定高配当銘柄を見ていきましょう。

追記)動画も作ったので、こっちもよろしくです!

目次(クリックで飛びます)

日本たばこ産業(JT:2914)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

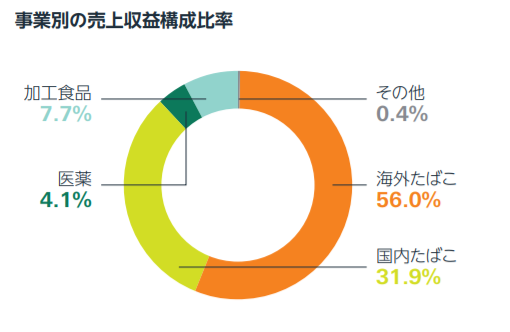

JTの事業はたばこ事業、医療事業、食品加工事業に分かれていますが、売上の9割がたばこ事業です。

(出典:日本たばこ産業HP)

(出典:JT アニュアルレポート)

医療事業、加工食品事業は往年のフィリップ・モリスよろしく、M&Aでかき集めてきたものです。

ちなみにフィリップ・モリスが多角化に乗り出したのは本国の訴訟リスクに対応するために潤沢なキャッシュを別で投入したかったからで、アルトリア・グループ(MO)に米国事業を分社化して以降、食品事業も再度スピンオフしてたばこ事業に回帰しています。

JTも多角化した事業ではイマイチ儲かっていないですし、基本たばこ事業だけ見ていればOKです。

再掲:たばこビジネスの特徴

フィリップ・モリスの記事で書いたものの再掲です。

増税や健康志向のために中国を除いて世界的に減少傾向にあるたばこビジネス。一方で、マイケル・ポーターの5Fなら100点満点の美味しい市場だと知っていますか?

たばこに含まれるニコチンが依存性物質であるため、継続して購入する動機づけとなります。製品そのものにリピーターを生む仕組みを持っているということです。これが大きい。

しかも、高いブランド価値を背景として、販売本数の減少による損失を消費者に転嫁出来ます。

確かにたばこは健康被害があることで知られており、規制が厳しくなっています。

例えば「たばこを吸う=かっこいい」みたいなCMを打ってイメージを良くするような広告・マーケティングは出来ません。

が、規制は必ずしも悪い話ではありません。

むしろ規制によってたばこ業界への新規参入を妨げており、長年寡占市場を安定して運営することに繋がります。

また、メビウスの中身が昔から全く変わっていないように、技術革新が発生しにくい事業分野でもあります。最近iQOSとか出てきましたけども。

新製品ではなく、長らく同じブランドが愛され続けるわけです。

これは経営的には現状維持のための研究開発費・設備投資費を不要とし、利益率を高めることに繋がります。

海外たばこ事業が成長の軸

JTは国外売上比率が56%と、日本企業の中でもかなり大きいことが特徴です。

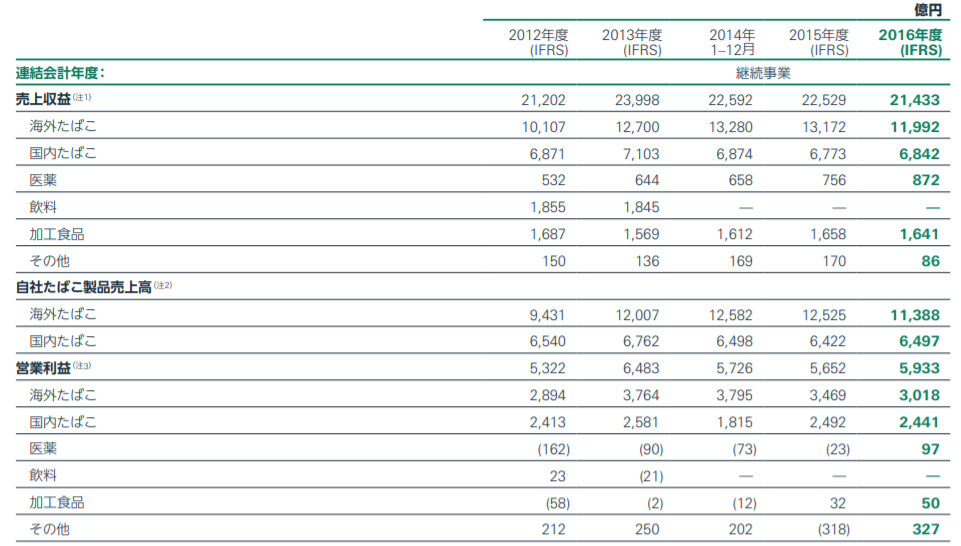

ちょっと小さいですが、以下は国内外のたばこ売上と営業利益推移をキャプチャしたものです。

(出典:JT アニュアルレポート)

売上、利益ともまずまず成長は横ばいですね。

海外たばこは利益率25%に対して、国内たばこは利益率35%とフィリップ・モリス並の水準です(まあ来年は下がってしまいそうですが)。

国内の安定収益を源泉にして、海外ブランドM&Aや事業多角化で拡大するというのがJTのビジネスサイクルです。

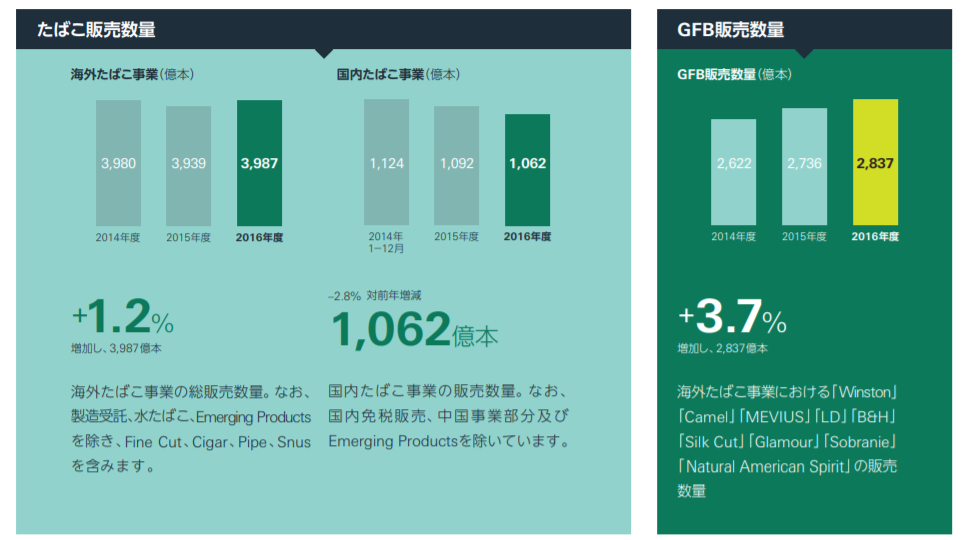

ところが国内たばこ事業は喫煙者減少に伴い、売上本数減少著しいようです。来年の国内たばこ事業は二桁減益予想とネガティブな印象です。

GFBはGrobal Flagship Brandsの略。

(出典:JT アニュアルレポート)

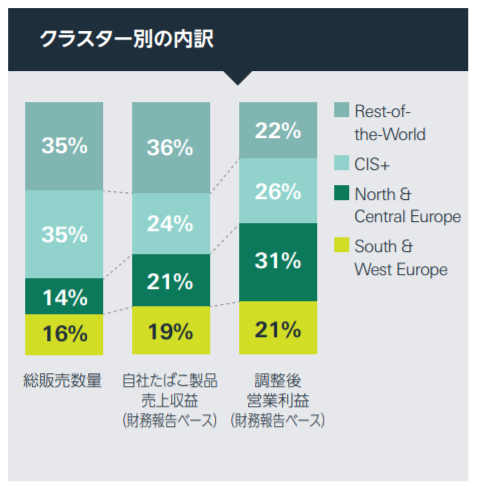

国別の売上内訳は見当たらなかったのですが、地域別のデータがありました。やたら欧州が強い。

(出典:JT アニュアルレポート)

- Rest of the World:残り。喫煙者の多いアジア地域は全部ここに含まれているということで、成長余地はまだまだありそうです。おそらく北米も含まれています(北米はアルトリア・グループとレイノルズの砦です)。カナダやトルコ、台湾はシェアが高く、アニュアルレポートでも登場します。

- CIS+:バルト3国(エストニア、ラトビア、リトアニア)を除く旧ソ連諸国12カ国の共同体で、メインはロシアです。売上高が桁違いに大きいですね。何気に喫煙者世界3位のロシアでトップシェアらしい。

- North & Central Europe:イングランドやアイルランド、スウェーデンで1~2位を取っています。

- South & West Europe:フランス、スペイン、イタリアの2~3番手を争っています。

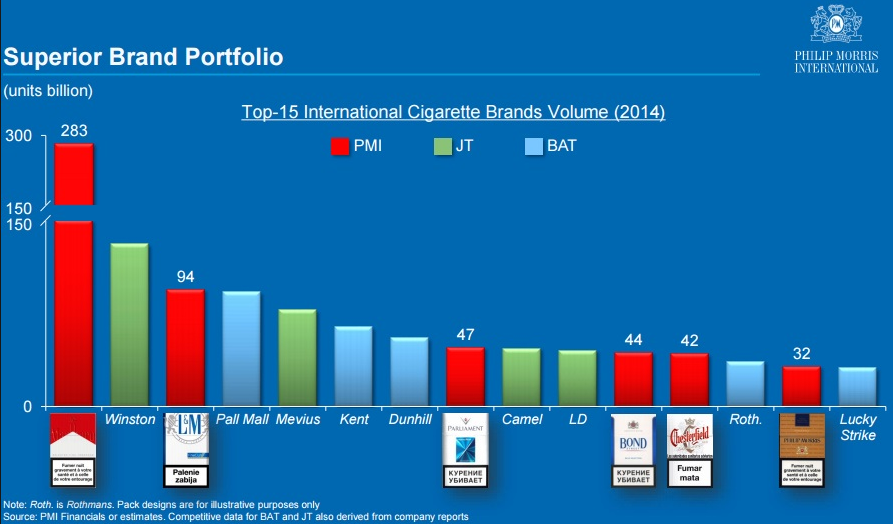

たばこブランドは海外大手に引けを取らない

フィリップ・モリスのIRで申し訳ないですが、JTはトップ15ブランドのうち4ブランドを有し、中でもウィンストン(Winston)は世界2位を誇ります。

(出典:フィリップ・モリス)

ウィンストン、キャメルはレイノルズから米国外の販売を買い取ったので、レイノルズの資産でもあります。

Winston

(出典:JT アニュアルレポート)

Camel

(出典:JT アニュアルレポート)

加熱式たばこの競争

葉巻たばこに変わる次のムーブメントが加熱式たばこだそうです。

燃やさないから煙は出なくて、燃やすと発生する有害物質タールを9割カット出来る点で優れていると言われます(健康被害については諸説あるっぽいです)。

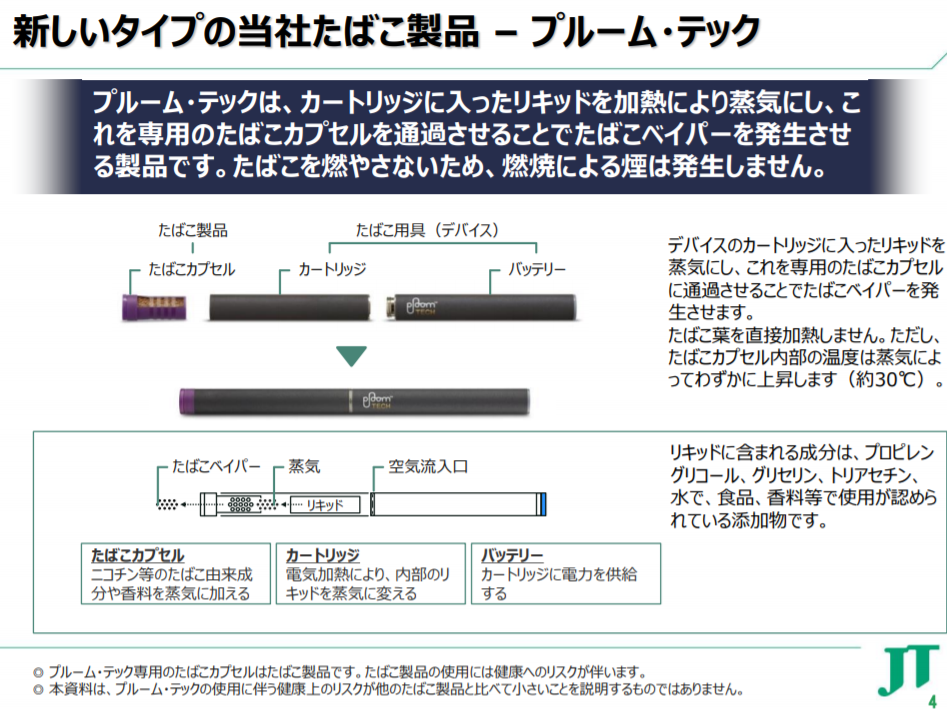

フィリップ・モリスのアイコス(iOQS)、BATのグロー、そしてJTのプルーム・テック。

紙巻きたばこと感覚が似ているiQOSが一歩リードしているようですが、JTのプルーム・テックは無臭や有害物質低減力で他社より優れていて、巻き返しを狙うらしい。

参考《2018年最新》「アイコス」「グロー」「プルーム・テック」を比較! 加熱式タバコの現状まとめ

JTの情報提供もあったので、合わせて載せておきます。

現状は生産能力に課題があり、普及するほどの本数を作れない模様です。

国内たばこ事業は二桁減益予想と状況は厳しく、株価にも影響が出ています。加熱式たばこの競争は、JTの株価がどのタイミングで持ち直すかを占うファンダメンタルになりそうですね。

競合

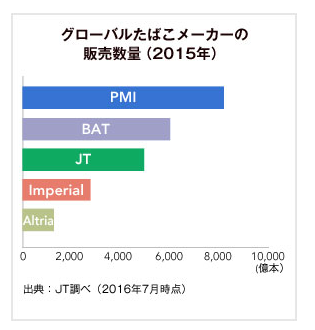

JTのたばこ販売本数は世界3位です。フィリップ・モリス、ブリティッシュ・アメリカン・タバコ、JTの順。

(出典:JT HP)

海外大手たばこ株の分析記事はそれぞれ以下リンクからどうぞ。

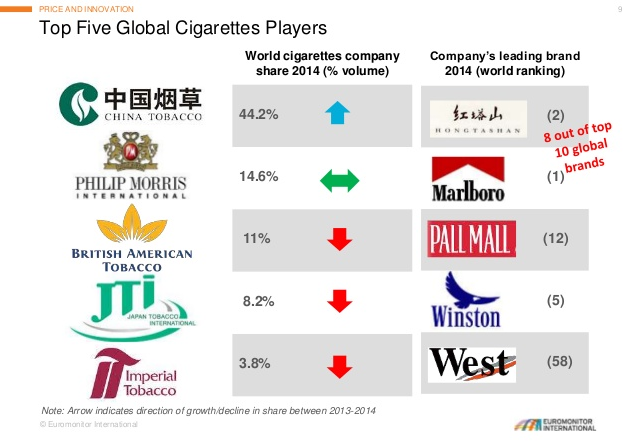

ちなみに、売上高で言うと中国国営企業の中国タバコ(China National Tobacco:非上場)がトップになります。

中国は世界最多人口を誇る上に喫煙率が急増している珍しい地域で、その中国で独占販売権を持っているためにこの位置にいます。

(出典:世界データバンク)

利益率で見劣りするJT

色々な指標がありますが、注目すべきはやはり利益率でしょう。直近の会社全体利益率は見劣りします。

- フィリップ・モリス:40%

- アルトリア・グループ:45%、

- BTI:30%

- JT:26.3%

ただし、先ほど書いたように国内たばこ事業に限ればまだ35%近い利益率を持っています。集中すれば悪くはない、はず。

結局のところ、このあたりが利益率に差をつける要因ではないかと。

- 食品加工事業、医療事業が足を引っ張っている

- 加熱式たばこの出遅れ

- リストラを敢行する競合他社と比べて、雇用維持する企業体質

- JT法による国内産葉たばこ買い取りが調達原価を押し上げて利益を圧迫(後述)

たばこ業界の大変動

たばこ業界はM&Aの統廃合ラッシュが進んでいます。

かつてのように食品事業などへの進出ではなく、業界内をメインとしたM&Aです。

例えばレイノルズは15年に全米3位ロリラードを買収、今もBTIを買収すべく進めていますし、フィリップ・モリスもアルトリア・グループを再度統合する話が持ち上がっています。

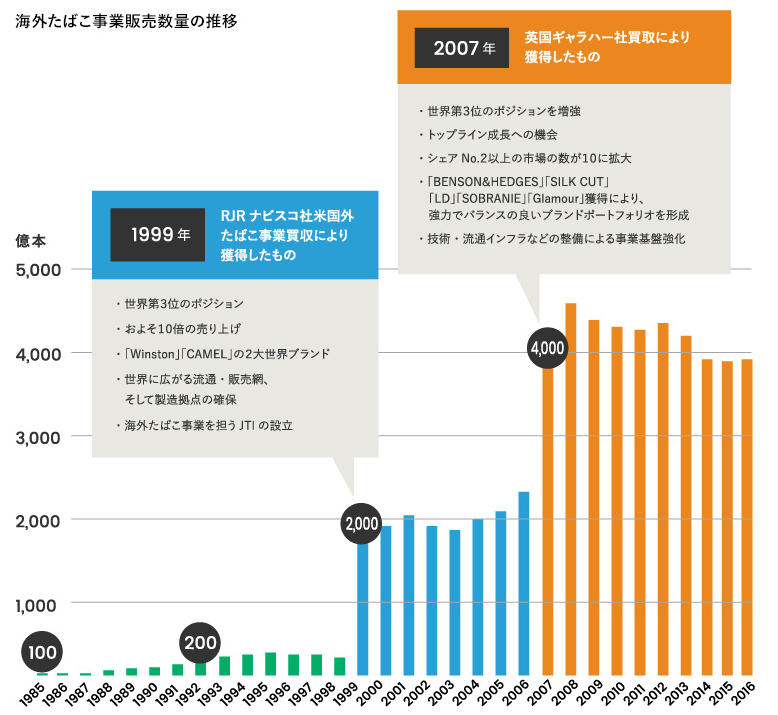

JTもM&Aには積極的でして、99年のRJRナビスコ(米国外のたばこ事業)買収でウィンストン、キャメルのトップブランドを獲得、07年にはギャラハーの買収によりLDなどのブランドを獲得しています。

(出典:JT HP)

今後の動きに注目が集まっています。

市場

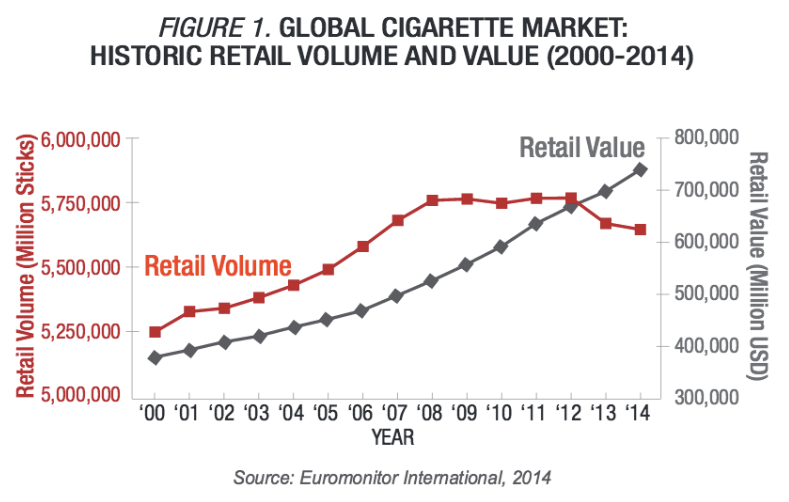

世界のたばこ市場規模は70~80兆円程度で、年間5兆8000億本を消費しています。世界的に喫煙者数は増加傾向にあります。

と言っても伸びているのは中国で、先進国では減少しています。たばこ市場の主戦場は欧米先進国からアジアに移っていますね。

(出典:Euromonitor)

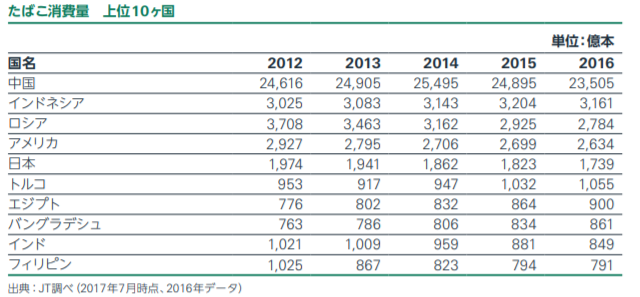

中国の喫煙率が群を抜いて急増しており、実に世界のタバコ消費の1/3を占めるまでに至っています。激減している地域と対照的です。

中国市場が文字通り桁一つ違うことが分かると思います。

(出典:JT アニュアルレポート)

日本も世界5位なので、かなり大きな市場ではあります。

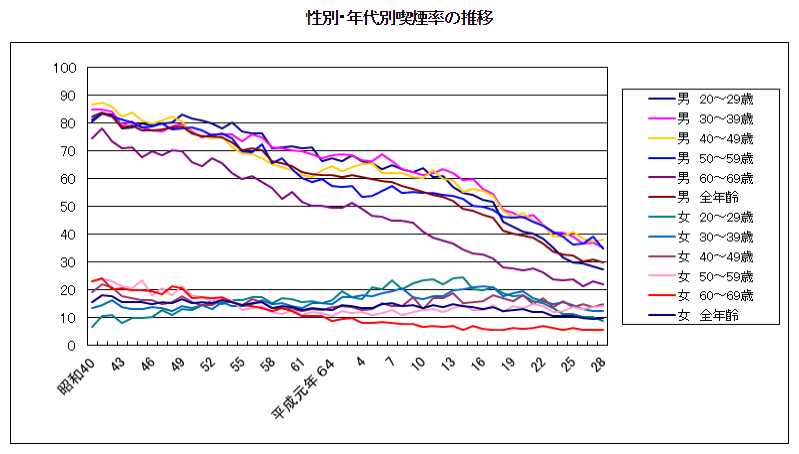

日本国内でも喫煙率の低下傾向は著しいですが、それでも諸外国と比較すると喫煙率は高いほうです。

(出典:JT全国喫煙者率調査)

たばこ産業の「2017年全国たばこ喫煙者率調査」によると、成人男性の平均喫煙率は28.2%でした。 これは、昭和40年以降のピーク時(昭和41年)の 83.7%と比較すると、50年間で55ポイント減少したことになります。 年代別にみると、急激な喫煙率の減少傾向が見られる60歳以上は21.2%ですが、30歳代から50歳代はまだ35%前後を推移しており、一番高い年代は40歳代で36.7%でした。

成人男性の喫煙率は、減少し続けていますが、諸外国と比べると、未だ高い状況にあり、約1400万人が喫煙していると推定されます。

また、加熱式たばこの市場規模は1兆円、電子たばこの市場規模は3500億円で、市場全体からするとまだ数%程度です。

とはいえ、今後紙巻きタバコから移行して伸びていくものと予想され、この市場をどこが握るかが鍵になります。今のところ、iQOSがリードしている感じですね。

リスク要素

政府保有株の放出=完全民営化&独占撤廃

JTについて語る上で最も大切なことは、政府が1/3を保有しているという実態です。

日本たばこ産業株式会社法(JT法)に定められた政府保有株が最低でも1/3以上なので、法改正しないと放出はありません。

第2条 政府は、常時、日本たばこ産業株式会社(以下「会社」という。)が発行している株式(株主総会において決議することができる事項の全部について議決権を行使することができないものと定められた種類の株式を除く。以下この項において同じ。)の総数の3分の1を超える株式を保有していなければならない。

おまけに、このJT法のおかげで日本国内でたばこを製造出来るのはJT一社のみになっています。

なんでこんな法律があるのかというと、国内のたばこ農家を保護するためです。農業利権が絡んでいるということですね。

JTから見ると利権ではあるものの、高額(国際標準価格の3倍)な国内産葉たばこを全部買い取りしないといけないので、利益率を圧迫している面もあります。

農家のロビー活動すご。

さて、前回法改正があったのは2011年で、東日本大震災の復興財源に当てるため50%→33%になりました。

議案の否決権利は1/3以上で可能なので、ここまで売ったわけですね。

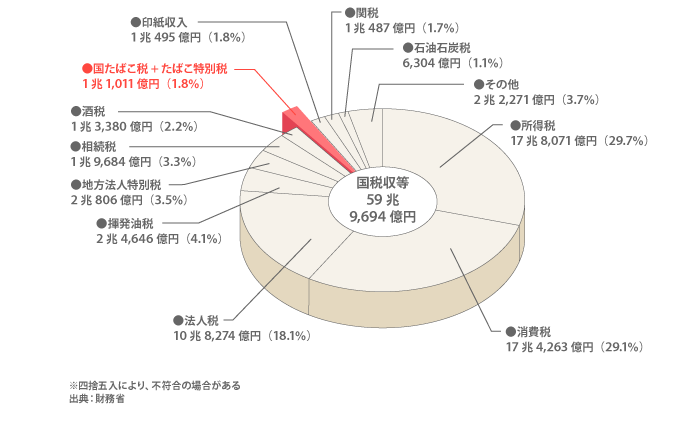

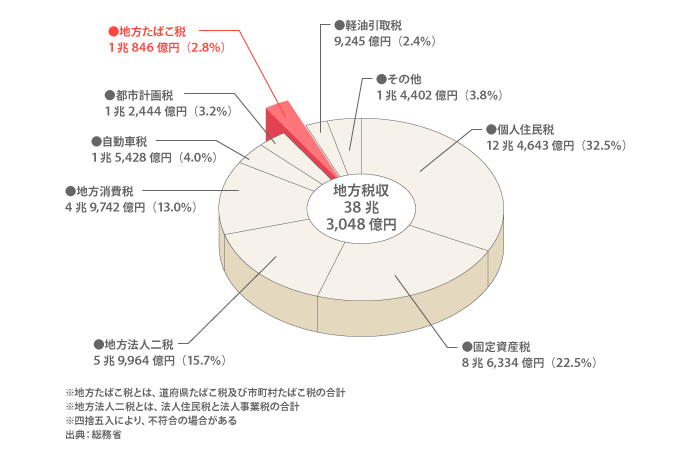

現状たばこ税は国税の1.8%、地方税の3.2%を占めている超重要利権ですので、これ以上の売り出しは当面しないんじゃないかと思われます。

(出典:JT HP)

(出典:JT HP)

主要株主が政府なので当然配当圧力も強いです。まるで米国企業のように株主重視政策を取る会社です。

健康志向

たばこは生活習慣病や3大死因(がん、心臓病、脳卒中)を引き起こすと言われており、研究結果も色々と出ています。

厚生労働省研究班「多目的コホート研究」(2006年)によると、タバコを吸う人は吸わない人に比べて、虚血性心疾患(狭心症や心筋梗塞)になるリスクが約3倍も高くなり、しかも、1日の喫煙本数が多いほど発病するリスクが高くなることが明らかにされました。また、タバコを吸うと脳卒中、とくに脳梗塞やくも膜下出血にかかりやすくなることもわかっています。

ちなみに、たばこに含まれる有害物質はニコチンとタールです。

ニコチンは依存性物質ですので、たばこがやめられない理由はニコチンが原因です。

一方で発がん性物質が含まれるのはタールの方で、ニコチンに発がん性物質はありません(その代わり、ニコチンは神経毒性があるので動脈硬化や心拍数増をもたらします)。

しかしながら、人はこうした将来の健康リスク(便益)を過小評価するものです。

数十年後の健康リスクより今の一本、これは心理学的な傾向ですので、健康被害を理由にたばこをやめるのは簡単ではありません。

むしろ「たばこを吸う=かっこ悪い」というイメージを社会的に植え付けられたほうが、すぐにやめる人が増えると言われます(という話をどこかの行動経済学の本で読みました)。

社会の禁煙化

健康志向と関連し、社会的な構造変化によって禁煙、分煙が進み、喫煙者が肩身の狭い状況になりつつあります。

ちなみに日本は他国と比べるとまだまだ規制は弱く、喫煙者フレンドリーな社会です。人がご飯を食べているところで「吸っていい?」とか言い出す人は流石に自重してほしいものです。

加熱式たばこ、電子たばこについて

上で見た通りです。市場の伸びが大きいので期待されていますが、ここでも競争相手はフィリップ・モリスなどのたばこメーカーになりますね。

フィリップ・モリスは将来紙巻きたばこから撤退し、電子たばこ一本にすると宣言しています。

参考フィリップモリスが紙巻タバコから撤退表明!?アイコスだけの世界へ

加熱式たばこに健康リスクを増大させる成分は本当にないんでしょうかね。そこだけ心配です。

あと利益率は紙巻きたばこより大きくなるようです(規制が追いついていないせいもあり、今後小売に対する税負担が重くなると話が変わるかもしれません)。

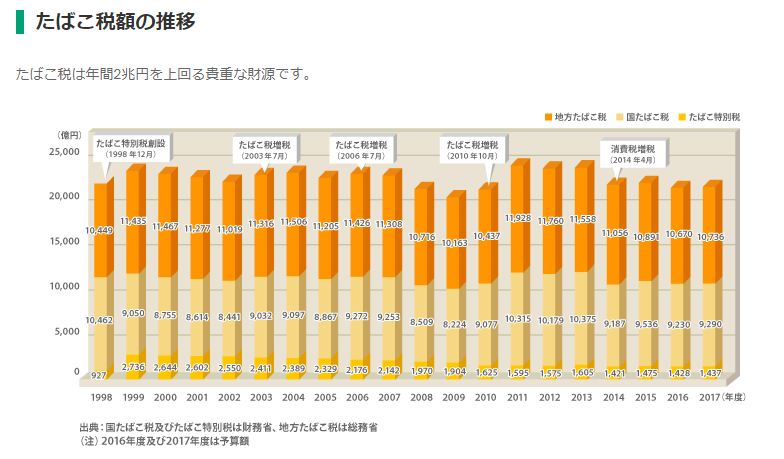

たばこ税

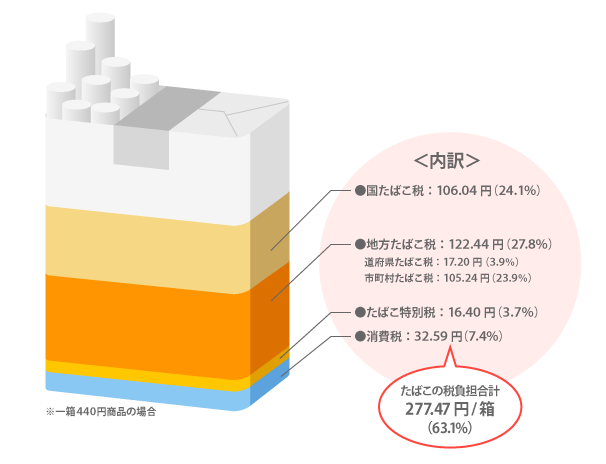

酒税と同じく、たばこ税は政府の主要財源にもなっており、小売価格の63%がたばこ税が占めています。

(出典:JT HP)

もちろん、急激な増税は売上の減少を招きますが、これまでもバランスを見ながら慎重に増税してきています。まだ政府も株を握っていますしね。

(出典:JT HP)

知っておきたいのは、たばこを認めることで反社会的勢力の資金調達手段を制限しているということ。

たばこがなくなれば麻薬などより依存性の高い薬物が闇市場で流通し、反社会的勢力の資金源になってしまいます。

それよりは軽度の依存性のたばこを、きちんと情報開示している会社に製造販売させた方がマシという判断です。また、増税は喫煙者の支持率を落とすことになるので、大きな決断はしにくいこともあるでしょう。

訴訟リスク

訴訟リスクは残っています。概ね解消したものと思っていたんですけどね。世界で20件抱えているとのことでした。

20件が多いか少ないか。これまで米国の喫煙者が起こした訴訟は7,500件もあったらしいですからね。

これでホルダーが投げ売りして下げてくれたら儲けもの、くらいに考えています。

フィリップ・モリスが高い投資リターンを叩き出したのは、訴訟リスクを過大評価した投資家による過小評価と、相反して高い収益を上げ続けた期待ギャップにあります。

JTは既に世界3位の大企業になってしまっているので同じ事態は起こらないと思いますが、頭には入れておきましょう。

長年訴訟と戦ってきた会社なので、むしろ法務部門はこうした事態にも慣れているでしょう。

日本たばこ産業(JT:2914)の財務分析

PL

売上は横ばい、利益は少しずつ伸びている傾向にあります。17~18年が危険なことと、競合他社と比較してやや利益率で負けているのは前述の通り。

(出典:GMOクリック証券)

2011~2012年で売上が落ちているように見えるのは、IFRS適用による影響です。

以前書いたIFRS記事にはここまで載せていませんでしたが、IFRSは間接税を含めないという規定にしています。

小売価格の63%がたばこ税であるJTは、売上が63%消し飛んだということになります。

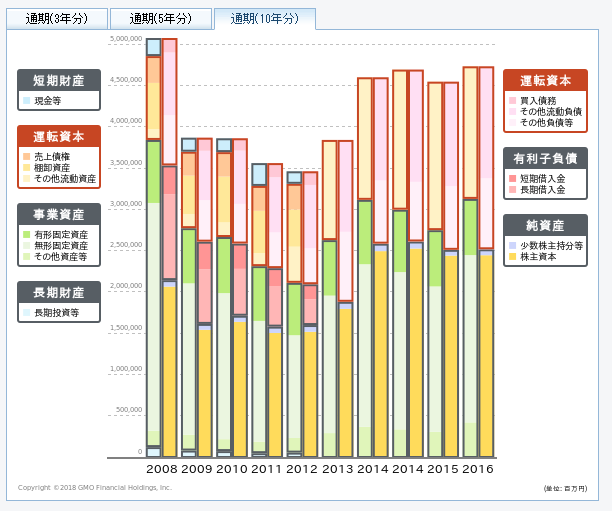

BS

BSはあまり言うことがないですね……。

事業の利益も安定していて自己資本比率も高く、見た目の安全性は非常に高いです。政府保有事業という絡みもあり、まあ潰れることはないでしょう。

(出典:GMOクリック証券)

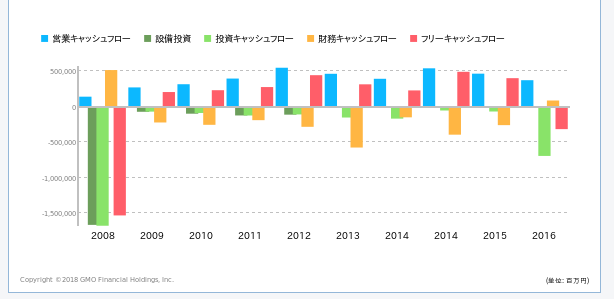

CF

営業キャッシュフローは常にプラスで推移していますね。

FCFはたまにマイナスになったりしますが、投資を伸ばしている時は仕方ない面もあります。お金があるうちに次の手を打たないとね。

(出典:GMOクリック証券)

まあ食品事業も医療事業もようやく黒字化というところですが……。

株主還元指標

直近配当利回り:5.02%

(出典:JT アニュアルレポート)

配当は14年連続増配中と伸びていて、配当性向もまだ55%なので余力があります。

自社株買いはあまり積極的ではないようで、キャピタルゲインもほぼ見込めない、ほぼインカム狙いの銘柄になります。

こう見ると債券と同じ立ち位置ですが、利回り5%超えなので債券よりずっと高いですね。米国の金利が上がってくると魅力が薄れてきますが、5%は中々の高水準。

なんにせよインカム銘柄は買い位置に注意しないと高いパフォーマンスは得られません。

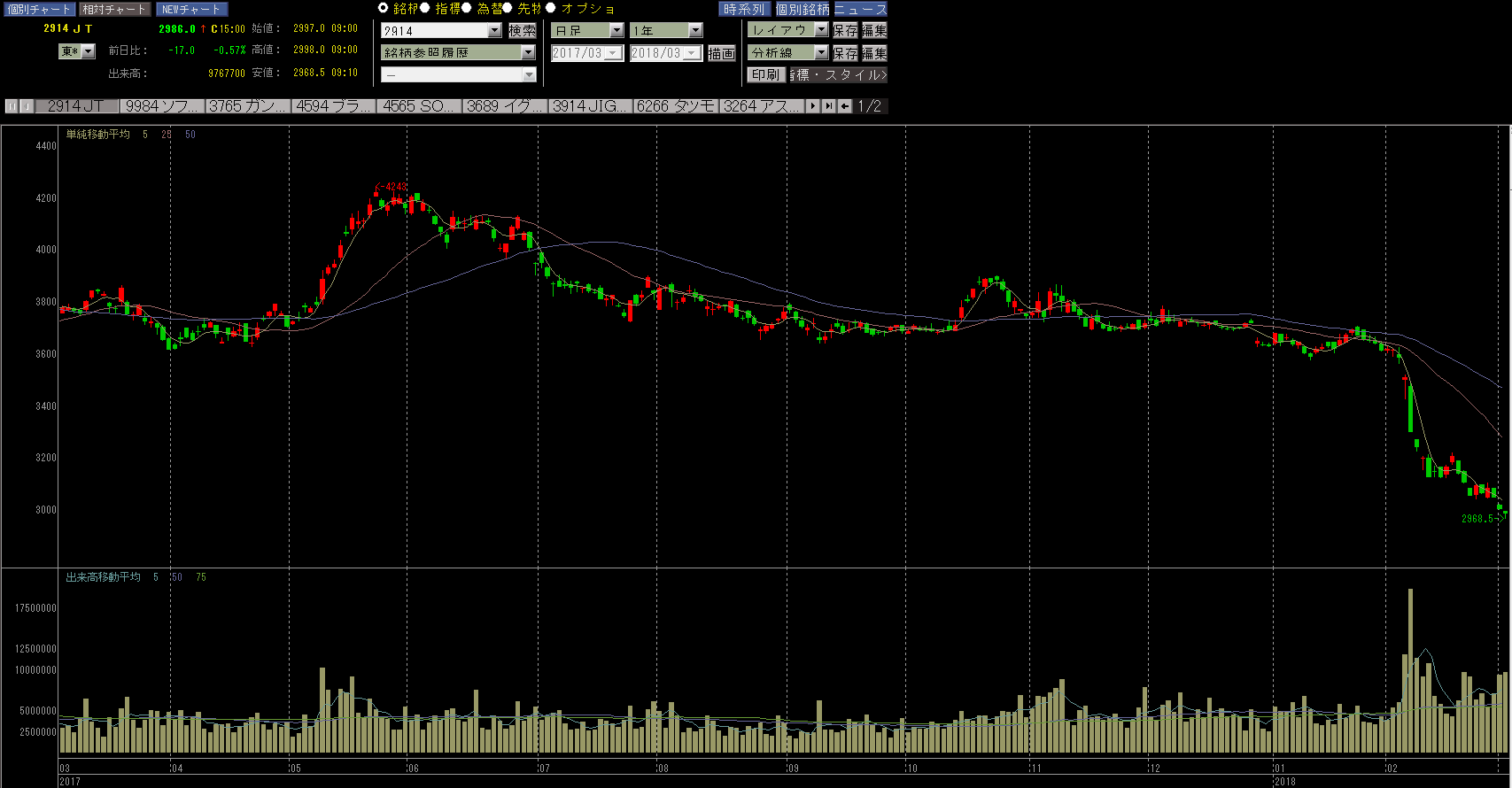

日本たばこ産業(JT:2914)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

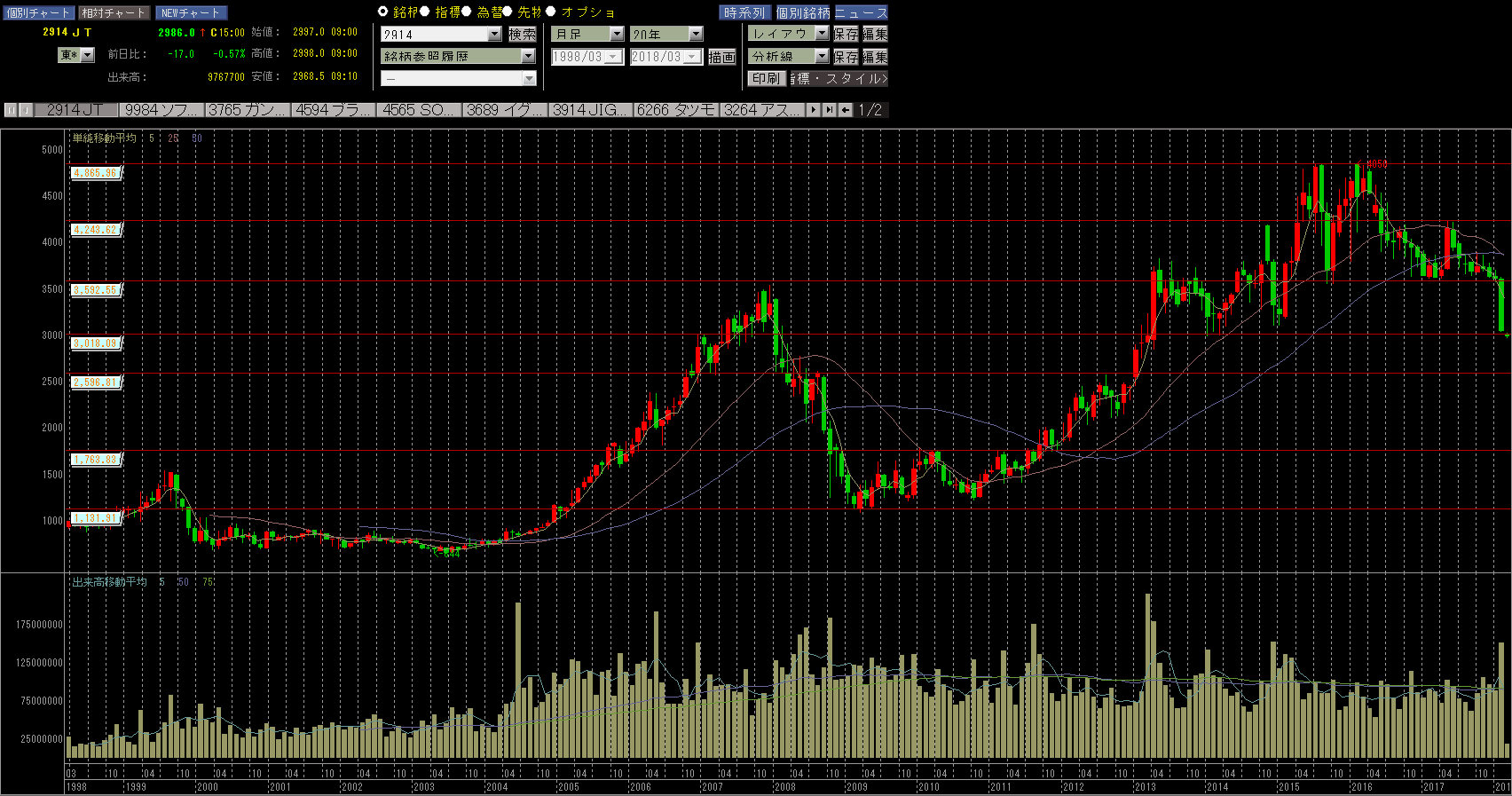

過去の最高値、最安値

細かい数字は見えなくなっていますが、20年チャートで表示するとこんな感じです。目安になりそうなところに赤線を引いています。

- 最高値:4850円(2016年2月)

- 最安値:844円(2003年4月)

リーマンショック前の3500円付近がそれまでの高値として意識されていましたが、13年~14年に1年近く踊り場を形成した上で突破。

15年、16年に5000円手前にダブルトップつけて下落して、直近で3000円を割って下がっているという状況です。

今の3000円割れるかどうかの水準は、過去からかなり意識されている価格ですね。3回目のサポート線なので、今回戻しても次来たらいよいよ決壊しそうですが……。

今後の値動き予測

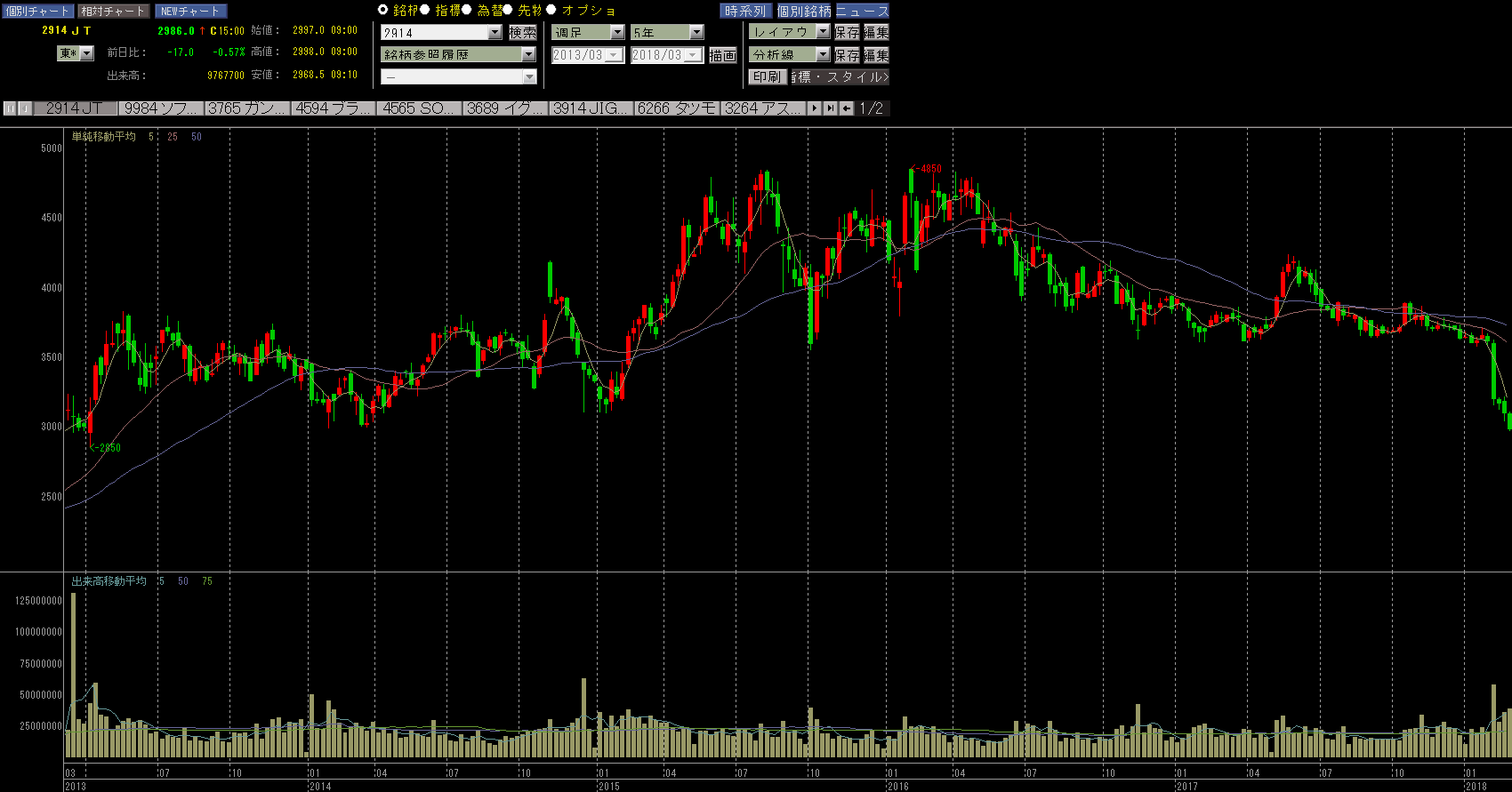

5年チャート

動きない。

3000~5000のレンジで上下動しているだけでした。株価よりも利回りを見て売買されてそうです。

1年チャート

2月に入ってからの落ち込みが急激ですね。直近決算が全体的にマイナスで、プルーム・テックの生産問題もありますしね。

チャート見た感じ3000円決壊したら2500円までサポートないので、そこまでまだ下がりそうな雰囲気があります。

一度持ち直して、もう一回3000円まで落ちて来るシナリオのほうがそれっぽい。2500円で買い増しするなら利回り6%ですが、上手く行くでしょうかね。

正直3000円のほうが堅いラインなので、落ちだしたら2500円どころか1500円くらいは行きそうにも見えますが……。

検討

個人的には5%利回りが入るなら買ってみてもいいと思います。

が、もうちょっと考えてみましょうか。

あまり意味がない計算ですが、今すぐ3000円で100株買ったら年間配当1.5万円が入るのに対して、買ってから2500円まで落ちると5万円を損します。

3年以上持ってようやく損益分岐点が2500円まで落ちて来る計算。

もし反転して5000円まで上がった場合、2500円まで待っても投資出来ない可能性がありますが、再反転して3年以内に2500円まで落ちると思うのであれば待ったほうが得策ということです。

うーむ。

日本の大型株はアベノミクスで下駄履いた株価なので、2500円でもリスクリワード微妙ですけどね。

2つ言えるのは、あまりタイミングを見すぎない方が成功するケースも多いということと、買ったなら落ちても付き合って買い増ししたほうがいいということです。

悪材料はありますが、それに対する株価の動きは分かりません。配当もギリギリまで維持されると思いますので、投資根拠もそう変わらないでしょう。

和波も落ちたら買い増し前提の思考停止買いが多いのですが、チャート見てまだ落ちそうな気もするので、これはもう少し様子見してもいいかなと思った次第です。

日本たばこ産業(JT:2914)の投資戦略

まとめ的な。

- 日本たばこ産業(JT)はたばこ事業、食品加工事業、医療事業を有しているが、9割方たばこ事業。海外売上比率は56%と高く、成長の軸にもなっている。

- JT法によって株の1/3を政府が保有しているため、日本でのたばこ製造を独占出来る反面、国内農家の葉たばこ買い上げなど様々な制約も課されている。

- 売上は数年間停滞しているものの、利益率は26%(国内に限れば35%)もあり高収益で安定している。

- 株価は3000円を割ったタイミングで、サポートラインの下限に来ている。

回答

やや不安材料はあるものの、将来に渡って一定のリターンを保証してくれると思います。

もう一度言うけど正直買ってもいいと思う。

ただ、フィリップ・モリスを持っていたりとか、チャートの形がどうにも怪しいのとか、他にも買いたい株があるとかで手を出せずにいます。

もう少し悩んでおきます^^;

つい昨日記事にしましたが、配当金生活をするにあたって日本株か米国株かというのは大きな問題です。

利回りは米国企業の方が高いものの、配当控除の恩恵を受けられる日本株のメリットも捨てがたい。

ということは、理想は米国企業並の利回りを保つ日本株で、JTはその筆頭候補になると思います。

関連記事です。フィリップ・モリスやアルトリア・グループのリンクを再掲します。

同じ日本企業の高配当銘柄にKDDI(9433)もあります。ここもインフラビジネスで安定していて、投資家還元意欲の強い会社です。

日本の連続増配株一覧です。これもまたそのうち更新しようかと思います。

動画(チャンネル登録もよろしくおねがいします!)

ではでは。