あんまり記事にしていませんが、インデックス投信にも結構投資しています。自動引き落としで継続投資してくれるので、とても楽。

臆病な私にとっては、計画的に市場に参画することで、機会損失を生まないメリットが大きいと感じます。

で、私もそうですが、多くの初心者の人にとってもインデックス積立投資は入り口の投資であり、よく分からない故の不安が色々とあるのではないかと。

ということで、今回は見えない不安を取り除いてみようという記事になります。いくつか注意点はあれど、うまく避けることは十分可能かと思っています。

目次(クリックで飛びます)

インデックス投資の定義ってさあ

そういえば、「インデックス投資」「インデックスファンド」という言葉について、当ブログではかなーり雑に使ってます。

定義的にETFもインデックスファンドの一部だけど、ETFはETFって分けて使ってるしね。

これはなんとなく「指数連動型(パッシブ型)投信で、確定拠出年金の運用とかで使う継続投資するやつ」的な意味で使ってたブログ主が悪い。

とりあえず、今回の記事もそういう意味合いでざっくり捉えてもらえると助かります。

どこまでがインデックス投資のリスクになるのか

元本が欠損する可能性がある等の「投資のリスク」と厳密に分けるのは難しいですが、インデックス投資を考える上で明確にしたいポイントを列挙します。だいたこんな感じ?

- 価格変動リスク

- 繰上償還リスク

- 指数がゼロになるリスクはある?

- 証券会社が破綻したら?

- インデックス投資の機会損失(個別投資したほうが有利になる場合?)

- ドルコスト平均法の効果

- 出口戦略:現金化する時に暴落していたら

価格変動リスク(プラス、個々の株式破綻リスク)

元本保証されている商品ではないので、元本欠損リスクはあります。ただそれは投資をするなら全て同じ話なので割愛。

ここでは投資したものが無価値になって、資金が返って来ないリスクのことを議論します。

で、TOPIXや日経平均を30年以上の期間でバイ&ホールドするならこのリスクは考えなくてOK。以下いきなり初心者振り落としていく話をはじめますが、流し読みで。

ボラティリティ

インデックスファンドのリスクというのはマーケットリスクに集約されます。

例えば日経平均に連動するように作られたインデックスファンドは個々の株価の上下を相殺していますので、いくつかとんでもない値動きをしていようが全体としては一定の範囲内に収まるものです。

値動きの幅のことをボラティリティといいますが、日経平均の向こう1か月間の価格変動見込みを示した日経平均ボラティリティ・インデックスが参考になります。実績値ではないですが。

(出典:日経平均プロファイル)

見ての通り、概ね20%前後(1日にするとおよそ1%前後)で推移しています。

……いや、結構大きいとも思うわけですが、それでも個別株のように2倍3倍の上下動は全くないですよね。

大勝もせず、大敗もせず。

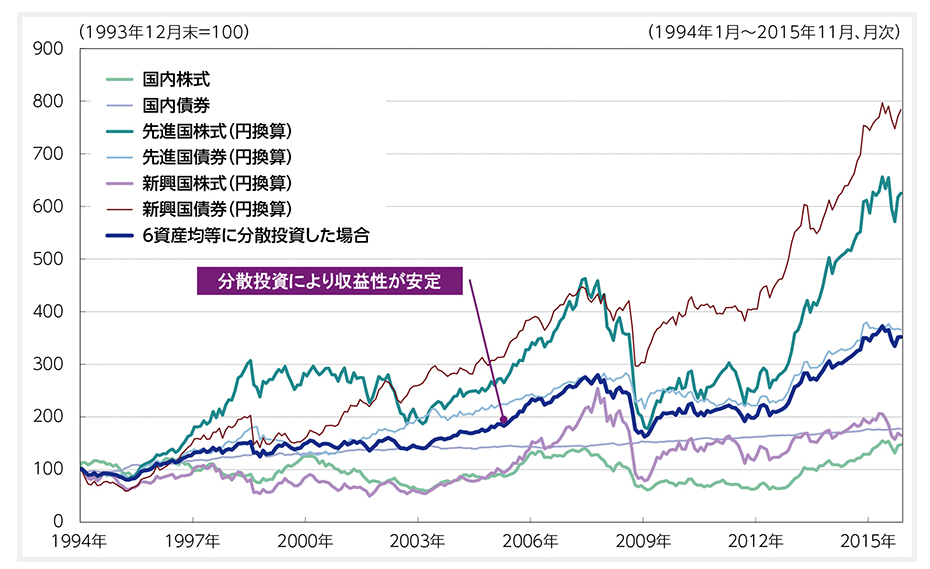

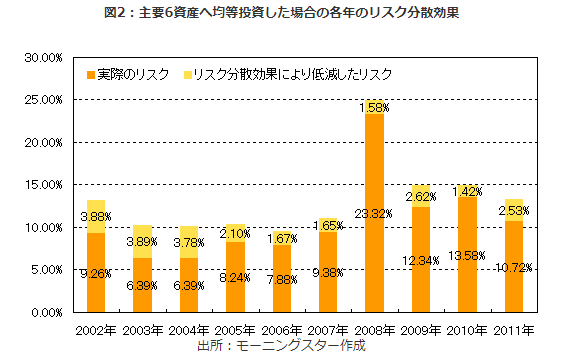

複数の資産に分散投資した場合、ボラティリティはさらに小さくなりますし、破綻リスクはさらに軽減されます。

(出典:みずほ銀行)

(出典:モーニングスター)

母数が小さくなると、個々の株の影響を多少受けやすくなり、ボラティリティが上がります。あるいは、特定セクター指数に連動する場合、そのセクター全体に関わる影響で上下しやすくなります。ただ、個々の株価異常値をある程度消せるのは同じことですね。

個々の企業破綻リスク

指数投資なので、個々の企業が倒産する等のリスクは無視出来ます。

また、ボラティリティと同じ話で、母数が大きくなるほど個々の破綻に対する影響は小さくなります。分散投資ってそういうことですから。

以前に個別株がどのくらい破綻するものなのか調べた記事を書きました。

これではリーマンショック級のリセッションがあった場合で上場企業クラスの1%が倒産していましたね。

たった1%と思うかもしれませんが、投資において最も大切なルールは退場を避けることです。この数字をほぼ無視出来るということで、かなり強い意味合いがあります。

指数がゼロになるリスクはあるの?

代わりに、指数がゼロになるってあり得るでしょうか。

例えば日経平均に採用されている企業の一つが倒産したとして、別の企業が新たに採用されて指数としては継続されます(補充タイミングが即時なのか9~10月の入替時なのか不明確)。

TOPIXもダウもS&P500もみんな同じです。指数がゼロになったらそもそも株式市場がまともに機能してませんから、貨幣経済から次のステージへ上がったということでしょう。あるいはAIが市場を支配してしまうとか。

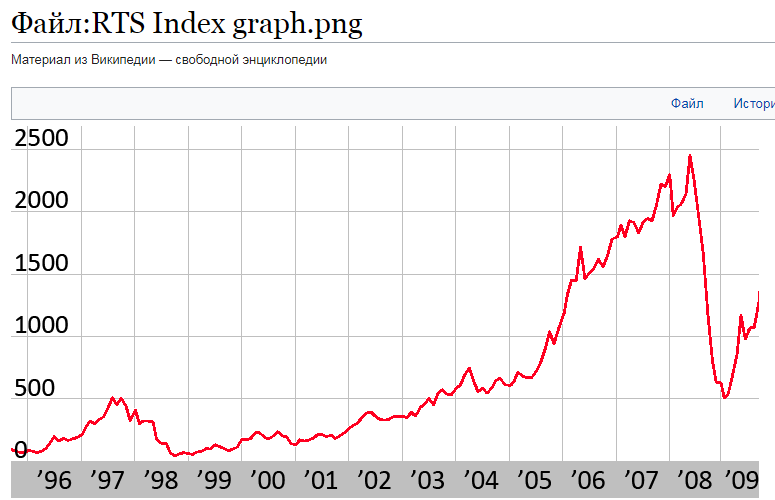

他、財政破綻した場合の株価変動も見ておきましょう。カントリーリスクってやつですね。

ロシア(1998年デフォルト)の株価チャート

(出典:Wikipedia)

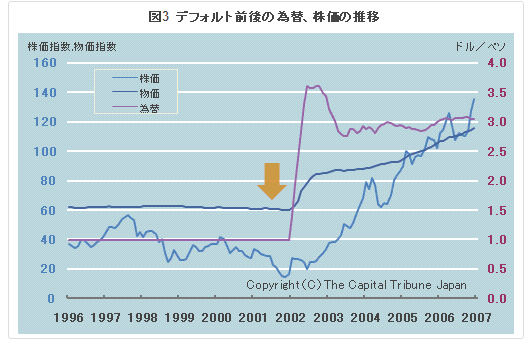

アルゼンチン(2001年デフォルト)の株価チャート

(出典:The Capital Tribune Japan)

見ての通り、国家財務が壊れても株式市場のチャートがゼロになるわけではありません。しかしながら数分の1に暴落するということで、資産の大半を毀損する可能性が高くなります。

まあ早めに逃げるほうがいいですね。遅れると売り一色で逃げようにも逃げられない状況になるかもしれません。

指数特有のリスク

例えば海外株式指数に連動する投信であれば為替レートの変動、債券連動であれば金利変動に注意が必要になります。

保有期間

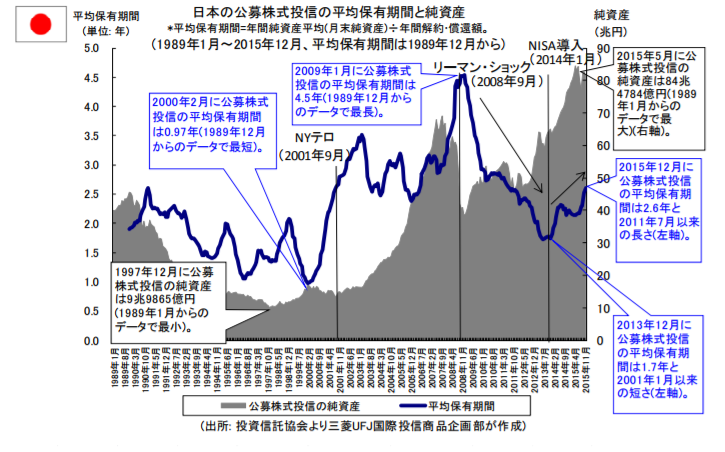

最初にしれっと30年以上の長期投資と条件をつけましたが、これがいかに困難であるか。日本人の平均保有期間はわずか2.6年であるというデータがあります。

(出典:三菱UFJ国際投信)

ちょっとでも下がったら不安になって売る、ちょっとでも上がったら慌てて売る。プロスペクト理論で説明される損失回避性向で、ただ保有するということがまっっったく出来ません。

これだけ短いとドルコスト平均法もなにもあったもんじゃない。平均単価が下がらないんですから。

リスクというのは本来「不確実性」という意味で、利益にも損失にも使われる言葉です。対してリターンとは「投資収益率」という意味になり、こちらもはやり利益にも損失にも使われる言葉です。

長期になるほど不確実性は上がるのでリスクも上がり、同時にリターンも上がります。

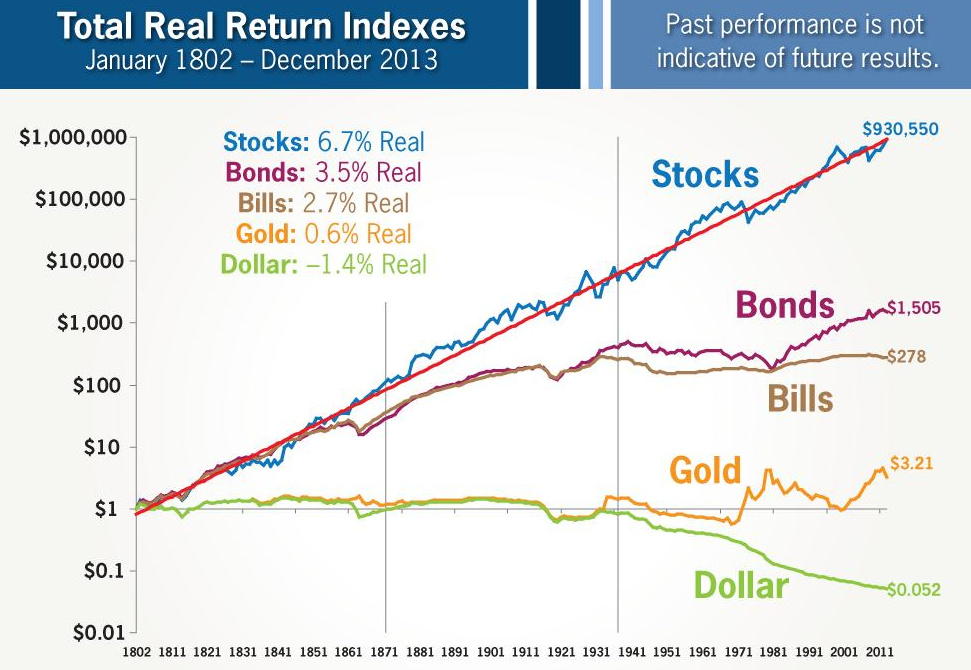

一方で、歴史的に見て株式市場の成長は右肩上がりだったことから、長期であるほど正の期待値に収束されます。

(出典:JKWilton)

他の資産と比較しても、株(Stock)の強さは折り紙つき。シーゲル先生のいつものグラフ↓

(出典:ジェレミー・シーゲル)

途中段階では価格の上下変動が生まれつつも、トータルで見ればプラスになる、そのロジックの簡単さと信頼性から、市場全体に連動する指数への投資は最終回答の一つです。

繰上償還リスクについて

長期投資前提なので基本的に「信託期間:無期限」のものを買うわけですが、一定の条件で期限よりも前に償還されてしまう場合があります。

一般的に言って、投資信託は好景気で加入者が増加し、不景気で解約者が増加します。つまり、「繰上償還されてもお金はゼロにならない!」というのは気休めで、まず償還してほしくないタイミングで返ってきてしまうことになります(理想はずっと置いておきたい)。

償還条件については目論見書等に必ず記載があるので、チェックしましょう。

ニッセイ外国株式インデックスファンドの場合、交付目論見書に下記の記載があります。どこもだいたい口数と純資産総額を条件にします(効率的な運用が出来なくなるからです)。

受益権の口数が30億口を下回っている場合等には、委託会社はあらかじめ受益者に書面により

通知する等の手続きを経て、ファンドを繰上償還させることがあります。出典:ニッセイ外国株式インデックスファンド 交付目論見書

ということで、口数の減少傾向がある投資信託には要注意です。新規申し込み・解約状況は、運用報告書で確認することが出来ます。

過去に繰上償還されたケース

以下リンクにある、楽天証券の「お取引注意銘柄 -投資信託-」で過去に繰上償還された投資信託について載っています。

全部見るとしんどいから、直近一年(16年7月~17年7月)で計算しましょう。Ctrl+Fで単純に引っ掛けると、繰上償還(予定含む)は81件抽出出来ました。

次、全投資信託の数は投資信託協会の統計データから抽出出来ます。

これによると、投資信託は11,312本もあるようです(多すぎw)。

で、雑な計算だと0.7%という数字になりました。

大量のゴミが混じっていると考えると、自分が投資しているファンドが当たる確率はさらに低くなると思います。しかも繰上償還されたファンドの内容を見ると聞いたこともないようなアクティブファンドがほとんど。

気をつけるポイント

傾向としては以下のようになるんではないかと。

- マイナー/一時的な投資対象:新興国投資やテーマ投資といった商品は避ける。聞いたこともないファンドは買わない。

- 銀行員が薦める商品:手数料が高いので買わない。選定するのは有名ブロガーさんが投資しているファンドとか、有名ブロガーさんたちが集まって決めた「Fund of the Year」で上位にあるファンドにしよう。

- 手数料競争激化:複利効果によって0.1%のコスト差が将来の利益に大きく跳ねることが分かっています。そのため、各社コスト競争が激しくなっており、その時々で最安ファンドが入れ替わります。コスト優位性は永続しないの可能性を考え、口数減少が目に見えてきたら新しい最安ファンドに切り替えることも検討。

- 設立間もないファンド:若いファンドは資金が集まっていないのでちょっと怖い。数年の運用実績がほしい。

ちなみに……繰上償還するか、その前に売却してしまうか選ぶことが出来ます。繰上償還の場合は(ほぼ)信託財産留保額の支払いを避けられますが、売却した場合はかかるので注意しましょう。

証券会社が破綻したらどうなるの

よくある質問です。仕組みとして担保されているので資産保全には問題ありませんが、ちょっと不安なのは私だけ?

(出典:投資信託協会)

引用で簡単に済ませますが、投資信託に登場するプレイヤーは以下3人。

- 販売会社:証券会社や銀行などの販売部門。私達がファンドを買うのはここからですが、彼らが私達のお金を直接運用しているわけではありません。

- 委託者:集めたお金を運用する会社。といってもお金自体は信託銀行にありますので、運用の指示を出します。

- 受託者:信託銀行です。集めたお金を保管する会社。運用会社の指示に従って売買を行います。

この通り、資産は別保管されているのですから、証券会社が破綻しても問題ありません。この「問題ない」というのがどういうことか、なんですが……。

ちょっと気になるのは繰上償還のリスクがあることです。各パターンで考えてみましょう。

- 販売会社の破綻:資産は信託銀行で保護されているので大丈夫です。破綻した場合も別の販売会社へ移管され、継続して取引が可能です……が、ここ本当に大丈夫なんかなと思ったり(下記)。あと、過去の事例を見ると証券会社が不当に使い込んだケースもありましたので、大手を選びましょう(いずれも中小証券の南証券、丸大証券)。

- 運用会社の破綻:同様に資産は保護されていますが、他の運用会社に運用が引き継がれるか、繰上償還されることになります。

- 信託銀行の破綻:私達の財産と信託銀行自身の財産とは区分して管理(分別管理)することを法律で義務づけられていますので、信託銀行が破綻しても資産は保護され、別の信託銀行に管理元が映ります。

繰上償還は出来る限り避けたいですが、本当に証券会社が破綻してもそのリスクはないのかなって気になります。

結局運用会社と販売会社って同じグループ会社にあるケースが多いじゃないですか(野村證券と野村アセマネみたいな)。グループ会社のファンドを販売すると優位なインセンティブがつく中で、完全な他社に移管したファンドが売れるかという話。

そもそも、今のインデックスファンドなんてほとんどTOPIXか日経平均連動なんだから、別に他社のファンドでなくても自社で既に持っているわけです。

……売るわけないよなあと思う。インセンティブもない。部門ごと破綻した会社を買収したら別かもしれませんが、そうでなければ口数、純資産総額がどんどん下がって結局手放すことになるんじゃないかなと勝手な推測。

過去事例が見つからず、分かりませんでした。考え過ぎもどうかと思うので、一応問題なしということで。

保護制度は充実

銀行預金に適用される預金保険制度は有名ですが、証券会社にも投資者保護基金というものがあります。

預金保険制度と同じく、最大1000万までを補償支払いすることを担保しており、投資家保護に一役買っている制度です。

(出典:日本証券業協会)

関係あるようなないような話ですが、証券会社の保護については以下の記事で指摘があります。やっぱ助けないのかな。

一方、証券会社は、投資家からお金を預かって、その人の指示で金融商品を売買するトレーディングが主体である。リスクは当然、投資家が負う。つまり証券会社とはブローカレッジ(仲介業者)のような仕事である。したがって銀行と違って市場で大きな信用創造をしていないので破綻させてもパニックにはならない、というのが従来の考え方である。

みんながインデックス投資すると……合成の誤謬

米国ではETF取引が全体の4割を占めているそうです。

ベンチマーク指数にある株を機械的に売買するインデックスファンドが一層主流になるとどうなるか。指数に入っていない株が割安放置されやすくなり、個別株投資家やアクティブファンドが日の目を見る可能性があります。

……でも裁定取引のシステム化は以前より遥かに進んでいるので、歪みはヘッジファンドの利益としてすぐ解消されてしまう気もする。

そもそもアクティブファンドが無視されるのは、結局手数料でリターンを台無しにしているからです。そもそも彼らのお客さんはお金持ってて無知な老人なので、私達のような個人投資家はお呼びじゃないって話ですね。いつまでも手数料下げないもんね。

私としては個別株投資を続けますが、アクティブファンドを買うことはないでしょう。

出口戦略:現金化する時に暴落していたら

最後の問題は数十年運用した後、取り崩すフェーズになったときの問題です。

理想としては元本はそのままに配当金(分配金)を使って、その範囲内で生活できることですが……入ってくるキャッシュが減ると中々そうも言っていられないでしょう。

どうしても近々に必要であればその日の株価帯で現金化するしかありません。流石に一度に全てを現金化するケースは想定しませんが、もしある程度計画的に出来るのでしたら、定期的なリバランスによって少しずつ現金化も進めておくとリスクが分散出来ます。

購入時と同じく、利確タイミングも分散するということですね。

好景気にはアセットアロケーションも株価偏重になっているので、リバランスすれば自動的にプラス決済が出るはずです。

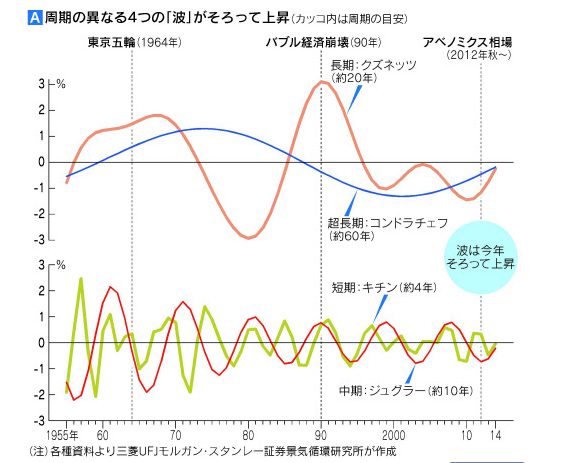

あとは、以前解説した株価の周期を理解しておくと便利です。

景気変動には一定のサイクルがあって、日本ではキチンの3~4年周期が有力、米国ではジュグラーの10年周期が有力です。

- キチン:企業の在庫変動を要因とするもの

- ジュグラー:設備投資を要因とするもの

- クズネッツ:建設投資を要因とするもの

- コンドラチェフ:技術革新を要因とするもの

(出典:日本経済新聞)

ここから一つの結論としては、最低でも2サイクルする程度の期間(日本なら10年、米国なら20年くらい)を目処に少しずつ取り崩すというやり方が考えられると思います。

あるいは、サイクルというのは中心から上と下に一回ずつ回るものです(つまり中央を3回通る)。今ちょうど下限にあったとした場合、サイクルの約半分の年数でそこを脱するということになります。

暴落もいつまでも続くわけではありません。

サイクルの半分は日本が約2年、米国が約5年です。つまり、緊急時に備えて2~5年分のお金を持っておけば、不利なタイミングでの現金化する心配もぐっと減ることにになります。

インデックスファンドは「退屈な投資」ではない!

なんとなく、注意したいポイントが分かってきた気がしますね。

インデックスファンドは退屈な投資だとよく言われますが、私は決してそうは思いません。

はじめるのは簡単で、続けるのも手間がかからない、知らなくてもわりとなんとかなったりする。

でも本当に奥が深い投資だと思うんですよ。

まずは少額からスタートしてみて、投資の世界に触れるきっかけにしてください(*´∀`*)

オススメのインデックスファンドについてはこちらの記事をどうぞ!