今回はGAP(GPS)のファンダメンタル、チャート分析をやっていきたいと思います。最近ファーストリテイリング(ユニクロ)に抜かれて売上4位転落しました。

配当利回り4%以上だったので調べてみました。

目次(クリックで飛びます)

GAP(GPS)の事業内容

ビジネスを3Cで分解してみましょう。ちなみに、GAPの主力ブランドは以下になります。

(出典:GAP HP)

- GAP:日本でもあちこちで見かけますが、海外の中でも特にアジア圏への進出が多いブランド。年間売上は54億ドル。

- BANANA REPUBLIC:バナナ・リパブリック。年間売上24億ドルらしいですが、近年は大幅に売上落としています。正直聞いたことがない……^^;

- OLD NAVY:オールドネイビー。年間売上68億ドルと、GAPが保有するブランドの中で最も売上が大きいです。

事業内訳

衣類ビジネスはサプライチェーンを上から下まで管理する製造小売業モデルが有名だと思います。ファーストリテイリングなんかがこの最たる事例で、他業界だとニトリもこのモデルを取り入れて急成長しています。

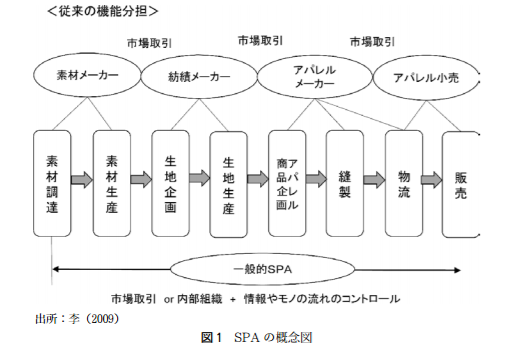

製造小売業モデルをSPAと言うのですが、これを発明したのがGAPになります。皮肉にも、自社が開発したビジネスモデルで後発組に抜かれてしまったわけです。

SPAモデル

SPAとは「Speciality store retailer of Private label Apparel」の略称です。要するに企画~製造~販売まで一貫して自社で行う、垂直統合型のビジネスモデルです。垂直統合型と聞くと、アマゾンやインテルもそうでしたね。

それまでは素材メーカー、紡績メーカー、アパレルメーカー、小売と分業されていて、その度にマージンが入っていました(小売に行くまでに卸売や物流も含まれています)。

このサプライチェーンが自社で一本化された簡素なラインがSPAです。当然メリットとしては以下のものが挙げられると思います。

- マージンの排除(コスト競争力アップ)

- 顧客の声を反映した製品企画

- 企画から販売までの期間削減

もちろん、全て自社内で賄うということは、莫大な投資や管理ノウハウが必要ともなりますので、大手企業がスケールメリットに物を言わせてやっていくものです。

GAPは企画段階から商品を絞り、SPAモデルでコスト削減したことで急拡大してきましたが、今の決算を見ると全く上手く行っているように見えません。

なぜGAPのSPAモデルは上手く行かなくなったのか?

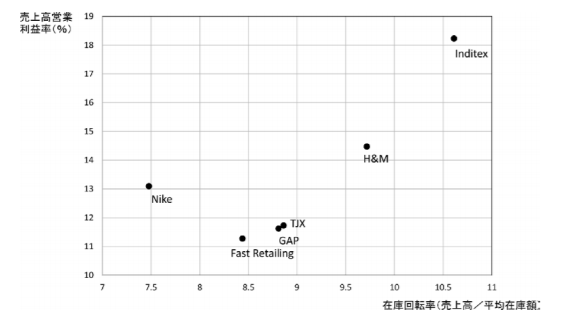

単純に言うと後発組はSPAを改良し、ファストファッションビジネスをより優位に展開しているからです。

GAPは少量製品の大量生産で劇的にコストを押さえてきたのに対して、ファーストリテイリングやH&M、インディテックス(ZARA)は移り変わる流行を常にキャッチし、多品種少量生産で店頭を制圧したのです。

※でもこの図だとファーストリテイリングとGAPは在庫回転率変わらないですね。まあ一般的な傾向ということでご理解ください。

1980年代と比べて現代はニーズが多様化し、流行サイクルも高速化してきています。現状、そしてこれからのアパレル事業にマッチしているのは、多品種少量生産でグルグルと生産サイクルを回していく方だと思います。

パーソナライゼーションはあらゆる分野で進む動きです。そもそもマス・マーケティングは個人のニーズにマッチさせることが技術的に不可能だったために仕方なく大衆を先導しようと生まれたものですから、ここに逆行することはあり得ない話です。

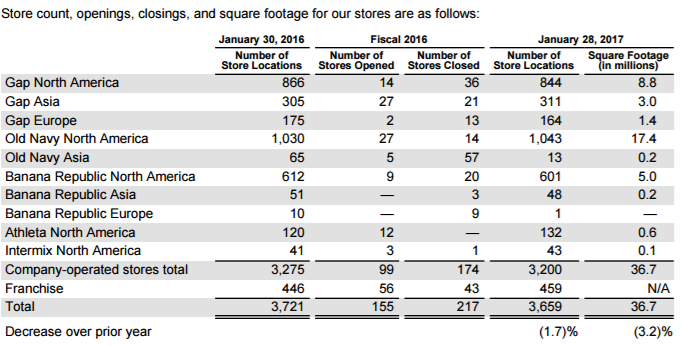

店舗数他

という前提を見た上で、決算書を確認しようと思いましたが、あまり見るべき点はありませんでした。

店舗数が減少しています。オールドネイビーは問題ないのですが、GAP北米やバナナ・リパブリックが不調ですね。

(出典:GAP アニュアルレポート)

売上内訳は北米8割以上と偏っています。

(出典:GAP アニュアルレポート)

ちなみに、ファーストリテイリングはグローバルブランド含め、半分以上が海外売上になります。

(出典:ファーストリテイリングIR)

競合

こちらが詳しいので合わせてご参考。

参考グローバル資本主義的なビジネスモデルに陰り?世界アパレル専門店売上ランキングトップ10発表

見れば分かりますが、アパレル業界で一人負けしているのがGAPです。これはキツイですね。

アパレルトップはZARAに代表されるインディテックスグループ。成長率2桁、利益率も2割近く好調です。

2位がスウェーデンのH&M、3位はGAPを抜いてファーストリテイリングが入ります。ここらへんも全部拡大してますが、4位のGAPは減収減益。オールドネイビーは今年日本から撤退してしまいましたね。

上でも書きましたが、今後もファストファッションビジネスにおいて多品種少量生産方式の優位は変わらないと思われ、GAPはビジネスモデルの再構築が急務だと思います。

しかし、これは結構根が深い問題です。

日本の誇るファーストリテイリングはヒートテックやエアリズムといった、流行だけでなく機能性に目をつけた新商品で市場を牽引してきました。これはつまり、単なるファストファッションにとどまらず「顧客の声をフィードバックする仕組み」や、「品質管理」といったところから生まれた差というように感じます。

市場

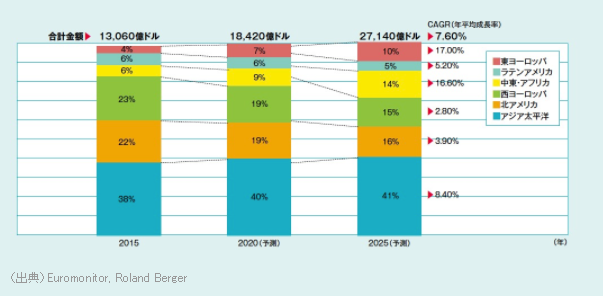

世界のアパレル市場は拡大傾向にあり、2015年の1兆3060億ドルから2025年には2兆7140億ドルとほぼ倍増する見込みです。まあ人口拡大するわけですしね。

ローランド・ベルガーの調査だと、東ヨーロッパの成長率が非常に高いですねえ。

(出典:Euromonitor, Roland Berger)

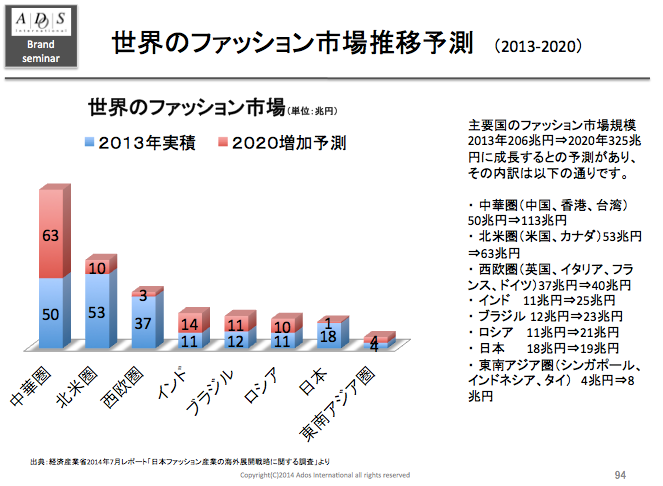

こっちの資料だと中華圏の成長率が非常に高くなっています。いずれにせよ、世界的な拡大傾向は間違いなしです。

(出典:ADS)

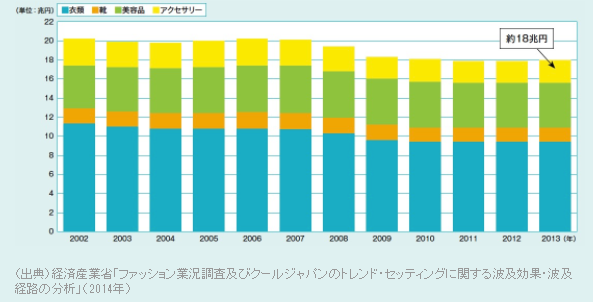

GAP投資においては完全な余談ですが、日本のファッション市場は年々縮小しています。

(出典:経済産業省)

個々で見れば、リユース市場やスポーツ市場、販売形態では専門店が拡大傾向にあり、EC化率も9%程度と徐々に広がりつつあります。しかし全体の縮小傾向は如何ともしがたい。

ファーストリテイリングが早期から海外展開を目指した理由でもありますね。

リスク要素

業績悪化を止める戦略が見えない

イマイチ戦略が掴めないのがあれですね。ファストファッションでは競合に押され、ハイブランドは狙っていない?(品質管理も難しい)

……M&Aでブランドかき集めて再生工場やりますか。

売上比率は北米8割でしたが、海外市場開拓は必須のはずです。とりあえず日本では人気がありません。

参考「日本人に合わない」GAP、なぜユニクロとしまむらに敗北?値引き連発で戦略迷走

GAP(GPS)の財務分析

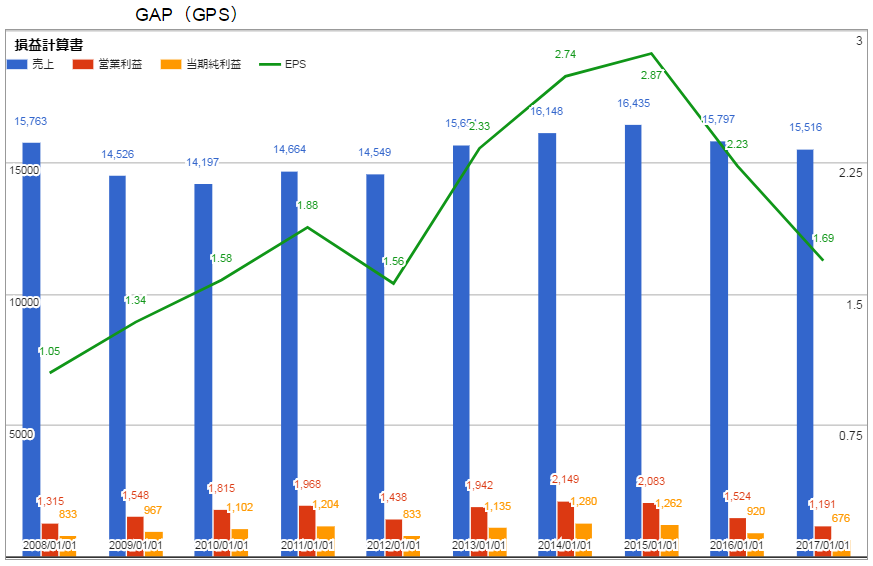

PL

売上は完全に成長ストップし、ずっと横ばいが続いています。利益もあまり変化が見られませんが、最近は悪化気味です。

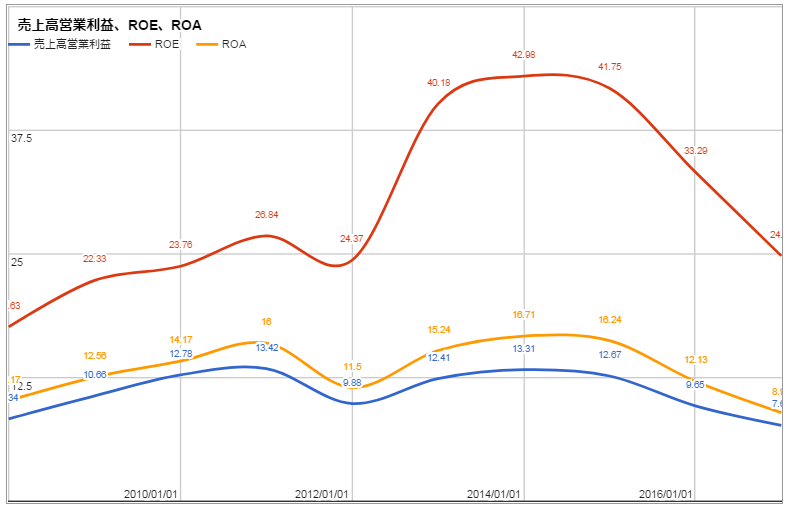

営業利益率も平均的な水準はあります。最も、直近2年での悪化が気になるところではありますが。ROEは高いものの、大規模な自社株買いで下駄履かせている面もあります。

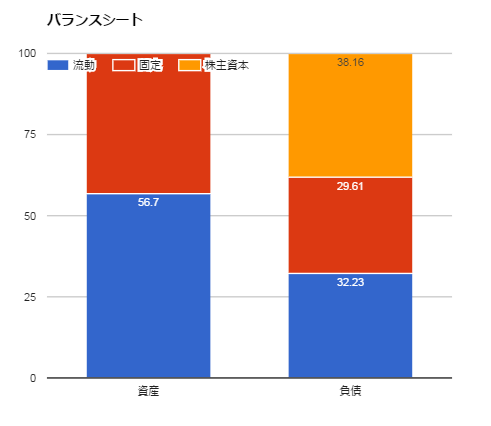

BS

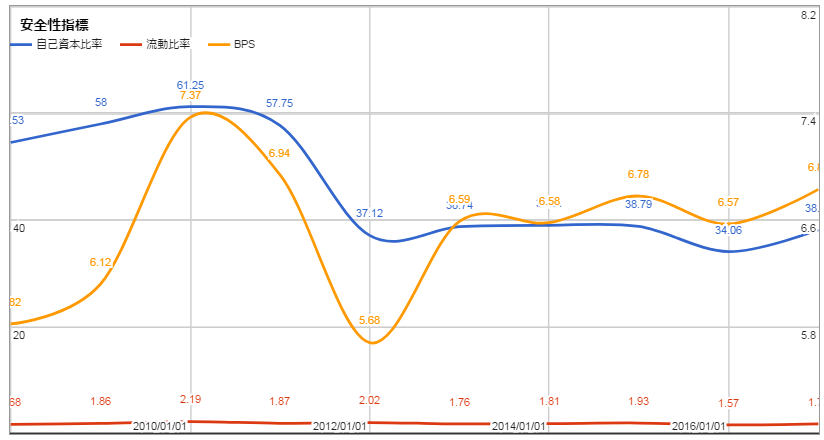

財務の安定性は特に問題ないでしょう。

CF

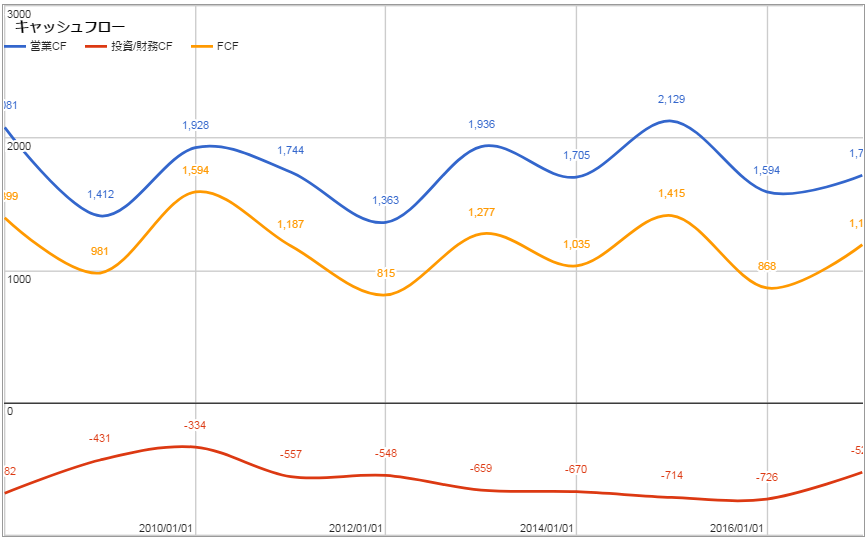

売上も利益も横ばいだったのですが、営業キャッシュフローも同じく横ばいです。投資はさほど大きくないため、FCFも一定の余裕があります。

株主還元指標

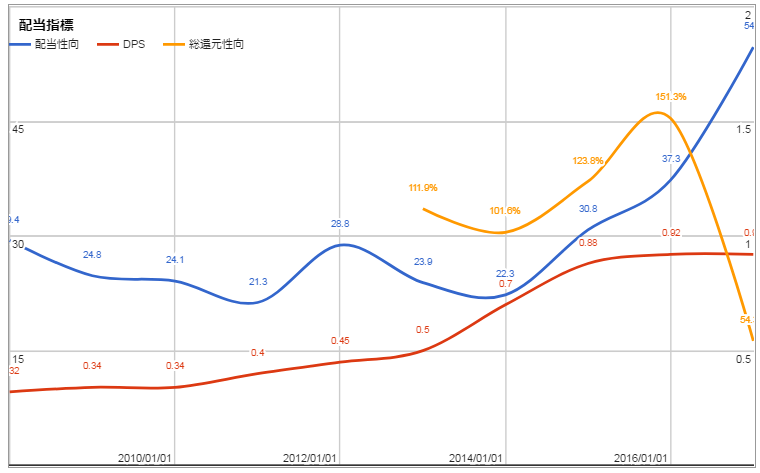

今4%を超える利回りは中々ないのでは。株価が全く上がっていないこともあり、利回りは高めに出ています。

連続増配は12年で、日本株だったら上位にランクインする長さですが、残念ながら米国株においては特筆すべき増配記録ではありません。

配当性向は20%台ですが、自社株買いを含めると総還元性向は100%超えている年が多いですね。キャッシュもあったので、もう少し配当の余裕がありそうです。

直近配当利回り:4.10%

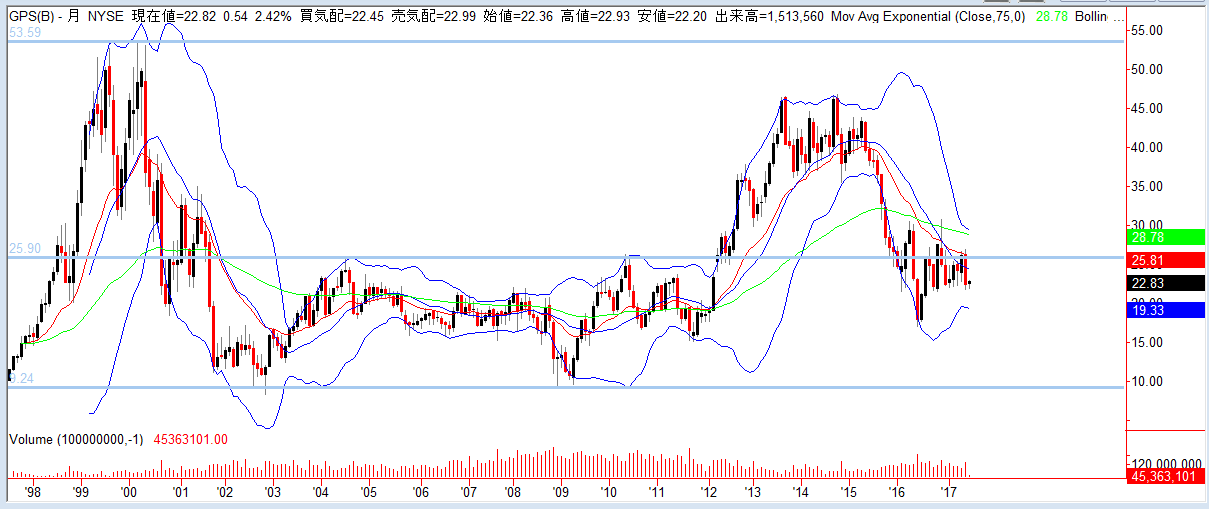

GAP(GPS)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

過去の最高値、最安値

- 最高値:53.75ドル(2000年)

- 最安値:8.35ドル(2002年)

大手は軒並み上がっている中で、ここまで不調の銘柄も珍しいですね。迷走状態から抜け出せない現状を市場もきっちり認識しており、大幅に下落しています。

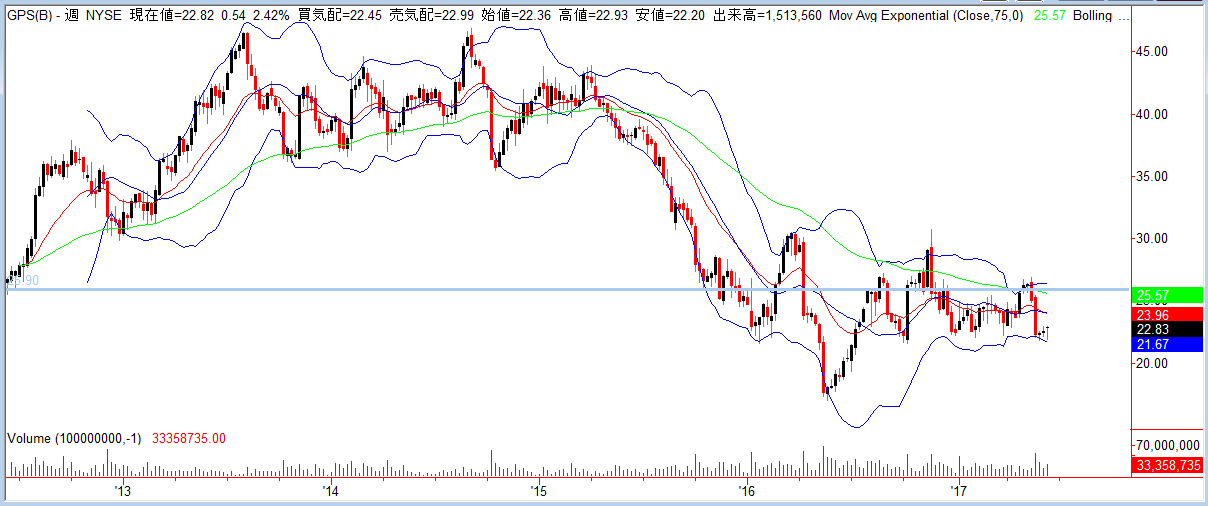

今後の値動き予測

5年チャート

5年の中期で下落傾向です。下に向けて力が溜まっているので、また落ちそうに見えるチャートです。

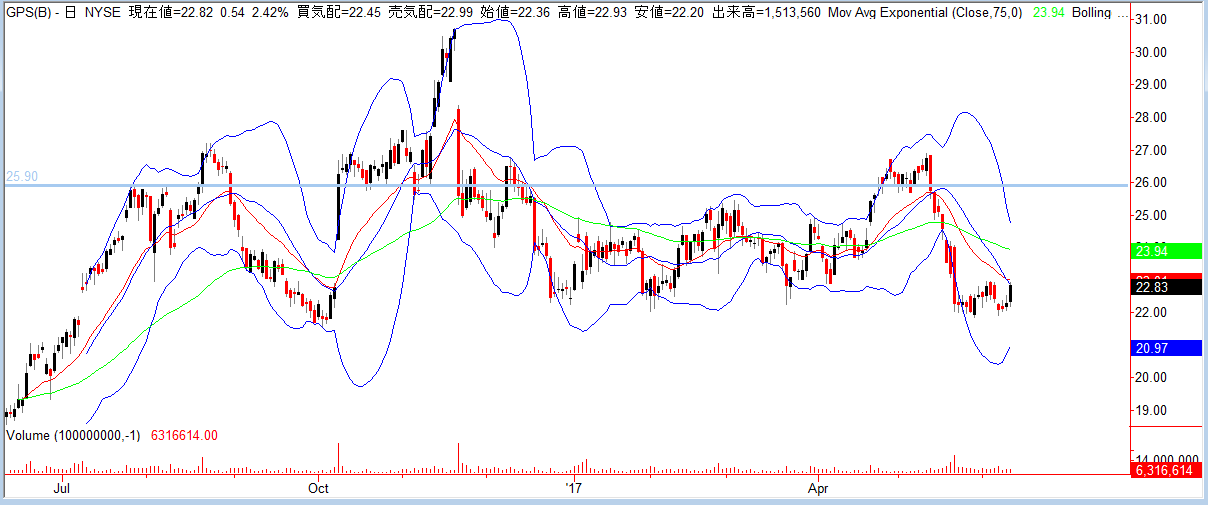

1年チャート

トランプ相場の恩恵もなく、方向感なし。

GAP(GPS)の投資戦略

まとめ。

- 主要ブランドであるGAPやオールドネイビーを展開し、アパレル業界で世界4位のアパレルメーカー。

- SPAという垂直統合モデルで成功したが、現在はインディテックスやH&M、ファーストリテイリングとの競争で厳しい状況にある。

- 世界のアパレル市場自体は2025年までに現在の2倍になる見込みで、成長市場である。

- 事業の不調を反映し、株価は低迷している。

回答

私が知識に乏しいジャンルは「芸能(テレビ)」、「音楽」、そして「衣服(ブランド)」です。典型的非リアの引きこもり故に。笑

ただ、苦手だからという理由で見逃している銘柄があると勿体無いので、ちゃんと調べてみました。

正直世界アパレル市場の拡大見込みが2倍ということには驚いたのですが、GAPについて言えば悲惨の一言。

昨今の不調は一時的な要因ではなく完全に構造上の問題ですね。利回りは高いものの連続増配的には将来の継続性を信用出来るほどでもなく、投資対象にはならないかなと思いました。

これまで調査してきた米国株の個別銘柄記事リストをまとめました! 企業名クリックで各詳細記事に飛ぶことが出来ます。

| 企業名 (リンク先は分析記事) | ティッカー | 業種区分 | 主力事業、ブランド |

|---|---|---|---|

| アマゾン | AMZN | IT | ネット小売、クラウド |

| アルファベット/グーグル | GOOGL | IT | 広告(検索)、AI |

| アップル | AAPL | IT | iphone |

| マイクロソフト | MSFT | IT | OS、Office365 |

| フェイスブック | FB | IT | 広告(SNS) |

| IBM | IBM | IT | クラウド、AI |

| インテル | INTC | IT | 半導体(PC、サーバ) |

| クアルコム | QCOM | IT | 半導体(モバイル) |

| エヌビディア | NVDA | IT | 半導体(GPU) |

| オラクル | ORCL | IT | ソフトウェア(DB) |

| オクタ | OKTA | IT | オクタ |

| シスコ | CSCO | IT | ネットワーク機器 |

| アリババ・グループ | BABA | IT | タオバオ、Tmall、アリペイ |

| テンセント | HKG00700 | IT | テンセント |

| バイドゥ | BIDU | IT | 百度 |

| ビザ | V | 金融 | 決済インフラ |

| マスターカード | MA | 金融 | 決済インフラ |

| アメリカン・エキスプレス | AXP | 金融 | 決済インフラ |

| スタンダード&プアーズ | SPGI | 金融 | 格付け機関 |

| ムーディーズ | MCO | 金融 | 格付け機関 |

| ブラックロック | BLK | 金融 | 運用会社 |

| ウェルズ・ファーゴ | WFC | 金融 | 商業銀行 |

| JPモルガン・チェース | JPM | 金融 | 商業銀行、投資銀行 |

| シティグループ | C | 金融 | 商業銀行、投資銀行 |

| ウエストパック銀行 | WBK | 金融 | オーストラリア銀行 |

| バークシャー・ハサウェイ | BRK.B | 金融 | バークシャー |

| AT&T | T | 通信 | モバイル通信 |

| ベライゾン・コミュニケーションズ | VZ | 通信 | モバイル通信 |

| ネットフリックス | NFLX | 通信 | 動画配信サービス |

| ウォルト・ディズニー | DIS | 通信 | ディズニー、ESPN |

| ジョンソン・エンド・ジョンソン | JNJ | ヘルスケア | 医薬品(ステラーラ)、バンドエイド他 |

| メドトロニック | MDT | ヘルスケア | 医療機器(ペースメーカー他) |

| アボット・ラボラトリーズ | ABT/ABBV | ヘルスケア | 栄養補助食品、医薬品(ヒュミラ他) |

| ブリストル・マイヤーズ・スクイブ | BMY | ヘルスケア | 医薬品(オプジーボ他) |

| ファイザー | PFE | ヘルスケア | 医薬品(プレブナー、リリカ他) |

| メルク | MRK | ヘルスケア | 医薬品(キイトルーダ他) |

| ギリアド・サイエンシズ | GILD | ヘルスケア | 医薬品(ハーボニー他) |

| CVS ヘルス | CVS | ヘルスケア | 薬局、PBM |

| ユナイテッド・ヘルス | UNH | ヘルスケア | 医療保険、PBM |

| P&G | PG | 生活必需品 | ビューティー(パンテーン、SK-II)他 |

| ユニリーバ | UL | 生活必需品 | パーソナルケア(Dove、LUX) |

| コルゲート・パーモリーブ | CL | 生活必需品 | オーラルケア(歯磨き) |

| コカ・コーラ | KO | 生活必需品 | コカ・コーラ |

| ペプシコ | PEP | 生活必需品 | ペプシ・コーラ |

| ゼネラル・ミルズ | GIS | 生活必需品 | ハーゲンダッツ |

| クラフト・ハインツ | KHC | 生活必需品 | チーズ、ケチャップ |

| マコーミック | MKC | 生活必需品 | スパイス |

| ホーメルフーズ | HRL | 生活必需品 | SPAM |

| マクドナルド | MCD | 生活必需品 | マクドナルド |

| スターバックス | SBUX | 生活必需品 | スターバックス(スタバ) |

| ウォルマート・ストアーズ | WMT | 生活必需品 | 大型店舗小売 |

| コストコ・ホールセール | COST | 生活必需品 | 会員制小売 |

| ホーム・デポ | HD | 生活必需品 | DIY小売 |

| フィリップ・モリス | PM | 生活必需品 | たばこ(マルボロ) |

| アルトリア・グループ | MO | 生活必需品 | たばこ(マルボロ) |

| レイノルズ・アメリカン | RAI/BTI | 生活必需品 | たばこ |

| アンハイザー・ブッシュ・インベブ | BUD | 生活必需品 | バドワイザー |

| ナイキ | NKE | 生活必需品 | スニーカー(ナイキ・エア) |

| ギャップ | GPS | 生活必需品 | GAP、オールドネイビー |

| エクソン・モービル | XOM | エネルギー | 石油メジャー |

| シェブロン | CVX | エネルギー | 石油メジャー |

| ロイヤル・ダッチ・シェル | RDS.B | エネルギー | 石油メジャー |

| ボーイング | BA | 資本財 | B787ドリームライナー |

| ロッキード・マーティン | LMT | 資本財 | ステルス戦闘機F-35 |

| ユナイテッド・テクノロジーズ | UTX | 資本財 | 航空機エンジン、エレベーター |

| キャタピラー | CAT | 資本財 | 建設機械(油圧ショベル他) |

| ゼネラル・エレクトリック | GE | 資本財 | 照明、航空機エンジン |

| テスラ | TSLA | 自動車 | 電気自動車(EV) |

| スリーエム | MMM | 素材 | ポストイット |

| デューク・エナジー | DUK | 公共 | 電力、ガス |