今回はソフトバンクグループ(9984)のファンダメンタル、チャート分析をやっていきたいと思います。

たまには日本株もいいですよね。

日本の個別株ではほとんど毎日出来高トップ10に顔を出している人気銘柄です。そのわりに何をやっているのかイマイチ分からない会社でもあります。

まあIRは非常に充実しているので、ちゃんと見ればやりたいことが見えてくるんですが。

目次(クリックで飛びます)

ソフトバンクグループ(9984)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

ソフトバンクはもはや投資会社のよう。2017年3月末時点で子会社761社、関連会社130社という巨大組織に成長しています。

少しキャプチャが小さいですが、ソフトバンク内でのセグメントは以下の5つに分かれています。

(出典:ソフトバンクIR)

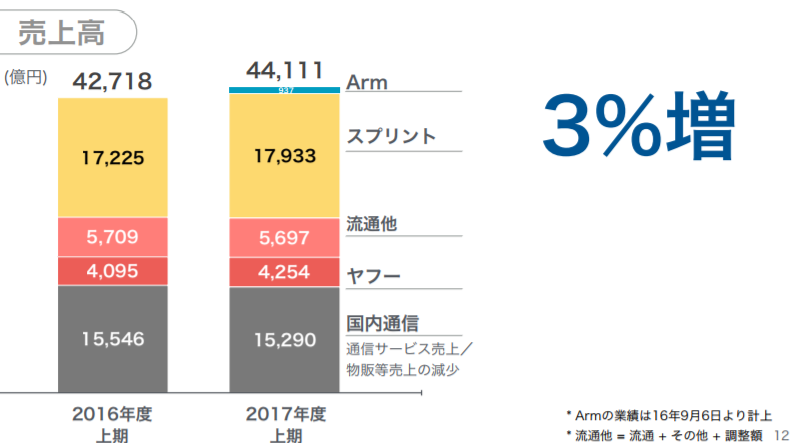

通期ではなく半期ですが、売上内訳は以下ですね。

国内通信事業35%、スプリント事業39%、ヤフー9%、流通14%、アーム1%くらい。年間売上は9兆円に迫るところまで来ています。

(出典:ソフトバンクIR)

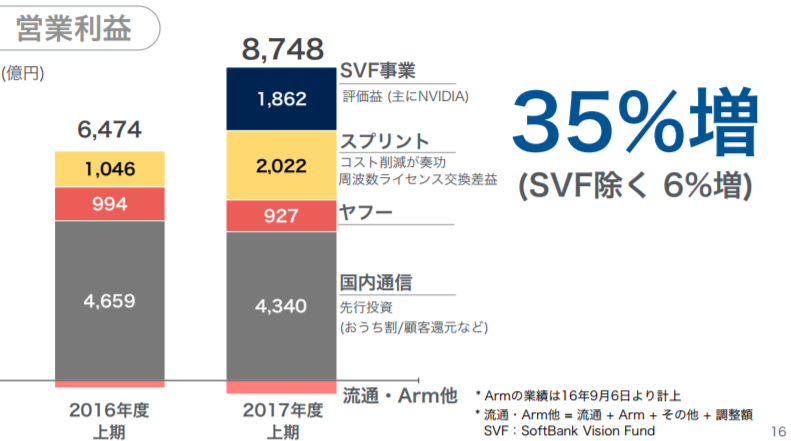

これも通期ではなく半期ですが説明資料のほうが見やすいので使います。年間利益は1兆円を超えました。

国内通信&ヤフーの安定感とスプリントの黒字拡大、SVF事業の優良ぶりが見て取れます。

(出典:ソフトバンクIR)

このようにキャッシュリッチなソフトバンクは、しかしキャッシュを自社内に貯め込むことはしません。

ARMに代表される大型M&Aの他、ソフトバンク・ビジョン・ファンド(SVF)事業を経由して様々な最先端テクノロジー企業への出資を進めています(SVFはファンドなので外部の投資家から出資を募っているものですが)。

要するに、国内通信事業&ヤフーの安定収入をベースに、新規技術(IoT関連など)や研究開発へ投資をしているということです。

国内通信事業

主だった事業をもうちょっと見てみたいと思います。

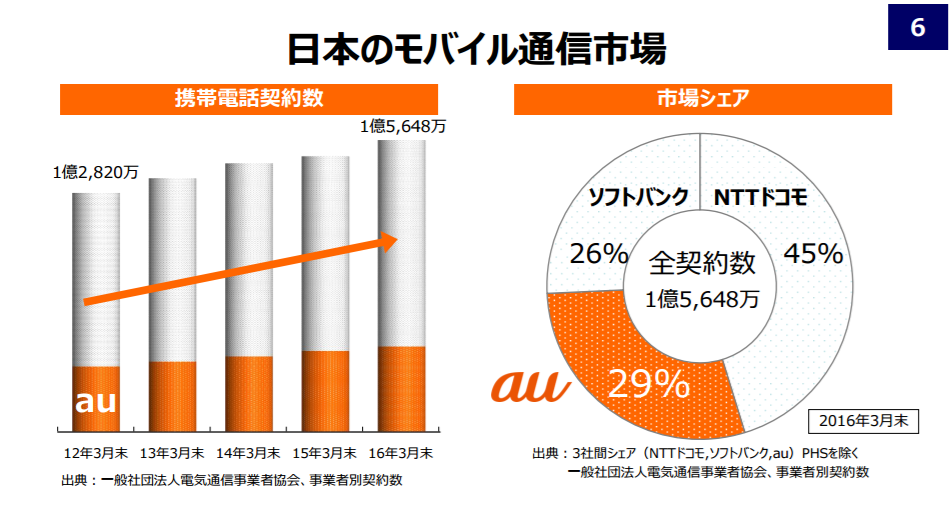

横着してKDDIの決算資料から引っ張って来てしまいますが、モバイル通信市場は3社寡占市場です。

ソフトバンクは全体で26%程度の4000万件強の契約者数を誇ります。光回線やブロードバンドも含めると累計契約数は3.2億件とのこと。

(出典:KDDI IR)

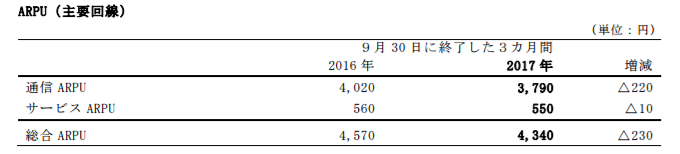

ARPU(Average revenue par share:一人あたり月収入)は4340円とあります。KDDIの6400円よりだいぶ安いですが、割引適用すると同じくらいになるはず。

(出典:ソフトバンクIR)

KDDIと同じ考え方で行くと、営業利益率が20%以上(全体では10%ですが、国内通信事業に限れば28%程度)なので、一人あたりの「利益」に換算すると、大体1か月に1,200円前後/人です。

4340円 × 28%=1,215円

これが毎月チャリンチャリンと入ってくる、というのが国内通信事業の強みですね。

売上じゃなくて利益ですよ。自由に使えるお金です。

やっぱ金のなる木ですよね。

しかも解約率は1%程度しかありません。今は総務省に差し止められましたが、強気のキャッシュバックキャンペーンが出来たのも、このオイシイ事業構造が背景にあったからこそです。

全くどうでもいい話ですが、和波が最初に契約した携帯電話はJ-Phoneでした。小6か中1だったかな。そのうちVodafoneになり、気がついたらソフトバンクになっていました。

で、当時のソフトバンクのシェアは4%程度でしたが、ソフトバンク同士でメール・通話無料などを謳って急進しました。

無料というワードは心を狂わせる魔力があります。シェアから言ってソフバン同士で通話するのは全体の4%しかないので、ソフバンから見ればごく僅かな負担でしかないのです。

和波がソフバン凄いな~と思ったのは、はじめてこの戦略を知ったときでした。

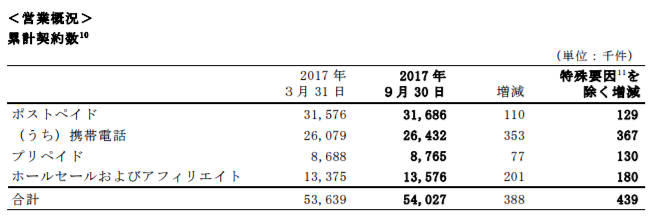

スプリント

海外の通信事業を持っている点で国内キャリア2社とは差別化されています。

今や売上的には国内通信事業より大きいですが、それもそのはず、スプリントの契約者数は5500万人もいるのですから。

(出典:ソフトバンクIR)

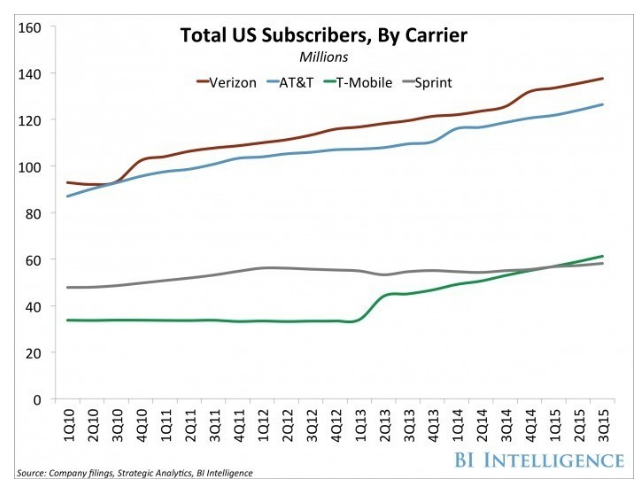

米国キャリア市場はAT&Tとベライゾン・コミュニケーションズの2強体勢で、Tモバイルとスプリントが追いかけているという構造になります。

(出典:BI Intelligence)

AT&T、ベライゾンには和波も投資をしており、かなり詳しめに個別記事も書いています。ご参照↓

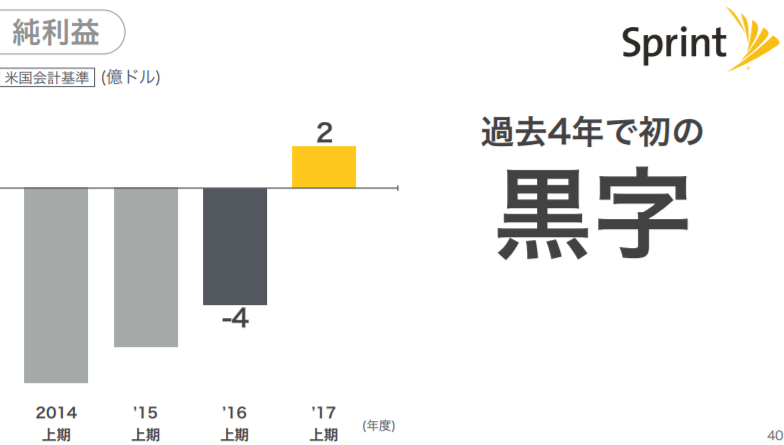

実はTモバイルのほうがずっと勢いもあって、孫さんはスプリントとTモバイルの合併を望んでいました。失敗してしまいましたが。

しかし、当初失敗と言われていたスプリントもようやく収益改善して黒字化してきました。純利益ベースでも黒字です。非常によい兆候ですね。

(出典:ソフトバンクIR)

後ほど再確認しますが、国内通信事業は頭打ちです。1.5億という契約者数は日本の人口を超えていて、これ以上急速な成長は望めません。

それは米国でも同じことで、スマホ普及率は日本以上、既に主戦場はコネクテッドカー(車の通信インフラ)に移っています。

(出典:DRIフォーラム)

ドコモやKDDIも国外に出ようとしていますが、彼らの出資対象は東南アジアのような、まだ通信インフラが発達していない地域です。これは明らかに市場拡大を狙ってのものです。

一方で米国の通信事業は競争が激しく、魅力的な成長市場ではありません。

一体、米国の通信インフラを押さえてどんな良いことがあるでしょうか。後ほど見ていきたいと思います。

ヤフー

米国ヤフーのインターネット部門はベライゾン・コミュニケーションズ(VZ)に買収されてしまいましたが、日本市場では未だに根強い人気を誇っています。

参考検索エンジン 日本でのシェア「1位はYahoo、2位はGoogle」?

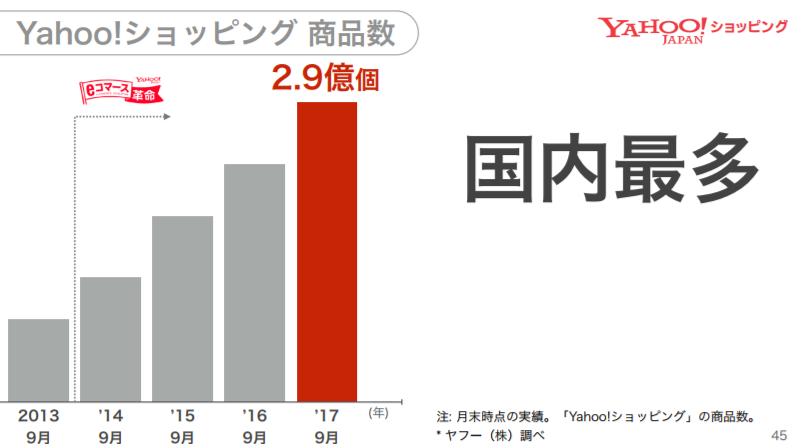

ヤフーのマネタイズは広告収入がメインですが、オークション事業の手数料収入や、日用品通販のアスクル(LOHACO)、古本屋のブックオフなどの事業収入も含み、多角化に成功しています。

Yahoo!ショッピングは出店料無料にしたんですよね。楽天は有料だし、Tポイント使えるし、サイト見やすいしで、今やヤフーに流れる人多数。

(出典:ソフトバンクIR)

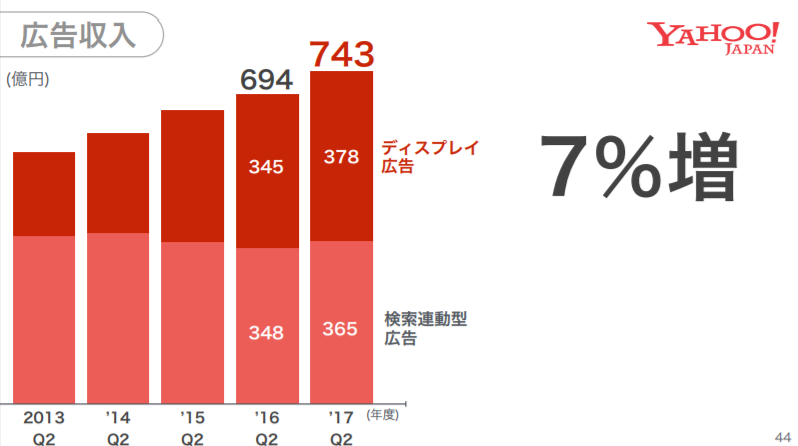

ソフトバンクグループとしては国内通信事業と並ぶ安定収入源になっていますね。ディスプレイ広告がよく伸びています。

(出典:ソフトバンクIR)

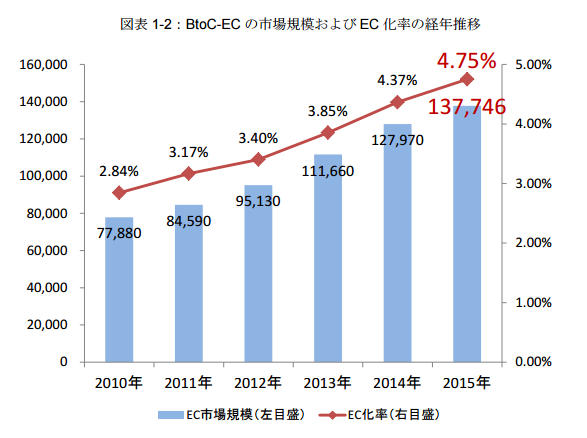

ヤフー事業は今後も伸びると思います。EC化率はまだ一桁台ですし、eコマースは今後も継続的な成長が見込まれているからです。

(出典:経済産業省)

国内EC市場は15年に13兆円となりました。これは中国、

あとは、電子決済の活性化についてもソフトバンクに期待していいのでしょうか。

お隣中国はアリババ(アリペイ)とテンセント(ウィーチャットペイ)によって一気に電子決済サービスが普及しました。

流通事業

携帯端末の卸売やアクセサリーの販売なので、分析しなくてもいっか。

ARM

ARMを3.3兆円で買収したときは世間を大きく賑わせました。

半導体についてはインテルやクアルコム、エヌビディアなどの個別銘柄記事で解説しています。ARMも度々登場しています。

ARMチップの出荷数は快進撃を続けていますね。いよいよ100億の大台が見えてきました。

(出典:ソフトバンクIR)

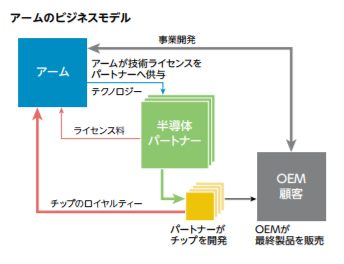

ARMのビジネスはロイヤリティ収入です。ARM社はIPコア設計のみを行い、それをライセンスという形態でパートナーに開放しています。

(出典:ソフトバンクIR)

水平分業かつファブレスメーカーのモデルですね。チップ製造はファウンダリに委託しています。クアルコム、エヌビディアも同じモデルを採用しています。

逆に設計、製造・開発、販売までを全て一貫して自社で行う垂直統合モデル(IDM(Integrated Device Manufacturer)モデル)の筆頭はインテルです。

IDMモデルは高性能なCPUを作ることには長けていますが、今や技術が飽和した上にニーズが多様化(現在のトレンドはモバイル向けの低価格&小消費電力)し、他社と組み合わせて提案出来るARMのチップが優位に立っています。

(出典:ソフトバンクIR)

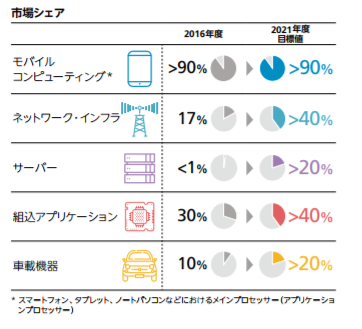

半導体市場の中でもARMは特にスマホに強いです。それはARMチップが省電力&小型化に優れた設計をしているからで、移動体のコアにピッタリなのです。

逆にデータセンターは今もインテルが最有力ですね。車載チップはクアルコムでしょう(買収した「NXPセミコンダクターズ」が首位だったので)。

さて、17年は半導体市場が再び賑わった1年でした。なぜならIoTによって巨大な実需が見込めそうだからです。

IoTについては以前に記事を書いています。

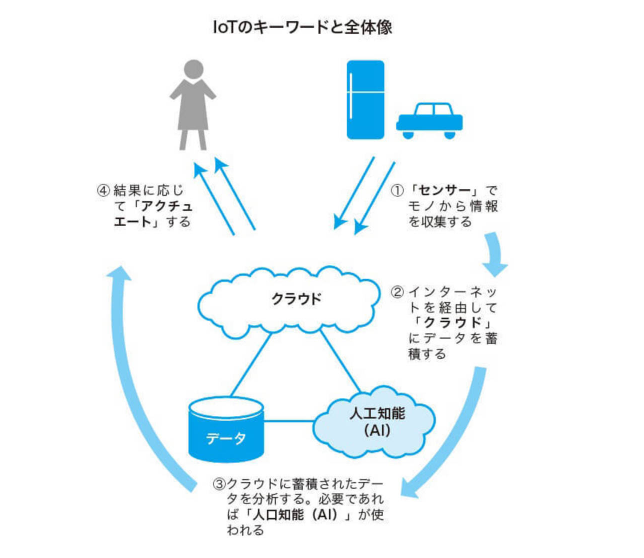

(出典:東洋経済新報社)

この図のはじまりの部分①にARMのチップが使われるのです。

来るIoT社会では、500億ものデバイスがインターネットに接続する

そしてIoTに有利なチップは、省電力&コンパクト&低価格を強みとするARMのチップです。とりあえずこれからの可能性がやばい、そう覚えときましょう。

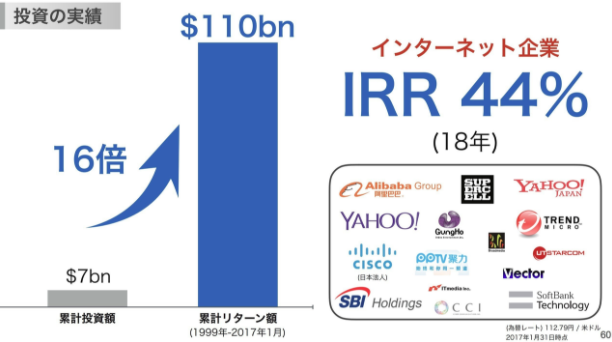

投資事業(SVF)

サウジアラビア皇太子と一緒にいる姿がニュースになっていましたが、アップルやクアルコムなどからも出資を受けて立ち上げました。10兆円規模の巨大ファンドです。

さらっと言っていますが、10兆円というのは世界中のベンチャーキャピタル全部より大きいそうです。

ソフトバンクの借金が心配される方も、これは外部投資家の出資で作られたファンドなので大丈夫。メインスポンサーはサウジアラビアの石油グループで、ここの出資だけで4.5兆円(笑)

(出典:ソフトバンクIR)

成功例としては何と言ってもアリババ・グループ。それにARMやNVIDIAもかなり利益になっているようです。

(出典:ソフトバンクIR)

アリババ・グループは個別記事を出しているのでリンク貼っておきます。この記事より長いから覚悟してね。

SVFの活動はかなり注目を集めていて、詳しい記事も上がっています。

参考勢いづく「投資会社・ソフトバンク」注目すべき出資先21社のプロフィール

- OneWeb:低軌道衛生による低遅延ブロードバンド接続

- Flipkart:インドでシェア60%のeコマース

- Paytm:インドナンバーワンのデジタル決済(シェア58%)

- ROIVANT:臨床データ+AIで新薬開発

- VIR:最先端科学+データサイエンスで感染症の解決

その他

まだまだいっぱいあります。

- 福岡ソフトバンクホークス:プロ野球球団。収入源は入場チケットやグッズ販売、メディアへの配信など

- ソフトバンクロボティクス:エモーショナルAIのPepperくん

- ガンホーオンラインエンターテイメント(ちょっと前に売却済み):パズドラ

どれも有名な事業ばかり……すごいですねえ(゚∀゚)

ソフバンが目指すところと、それぞれのシナジー

買収時シナジーを考えないことで有名な経営者はウォーレン・バフェットですが、大抵の会社は買収先と本業のリンクを考えます。

ソフバンも明らかに後者です。先進技術については「当たれば儲けもの」くらいの感覚で出資しているように見えますが、大型買収は様々な”狙い”が見えます。

例えばARM。IRには「第四の革命」として絵が載せられています。

(出典:ソフトバンクIR)

また、ソフトバンクのIRには「IoT」というキーワードが頻繁に出てきます。

(出典:ソフトバンクIR)

彼らが目指しているのは米国的な発想で、プラットフォームの中核を取ることでしょう。将来的には各サービスが相互に連携するエコシステムと言ってもいいですね。

現代インターネット社会に必須の通信インフラ基盤を日米で確保し、ネットワークとデバイスを繋げる半導体チップをARM買収によって手に入れました。

IT企業の成功がソフト重視ハード軽視の風潮を生んでいますが、何よりも重要なのはハードウェアです。

そして通信インフラがないと繋がりません。グーグル(Youtube)やネットフリックスは通信量全体の30%程度を利用していますが、繋げているのはあくまで通信キャリアのほうです。

例えば最近、ネットの中立性の規則廃止という動きがありました。通信事業者はグーグルやネットフリックス等のサービスに対して課金を求める可能性があります。

AT&TはディレクTVを持っていますし、自社優遇して公正な競争が阻害されるとして反対意見が多いですが、出入り口を押さえているのはあくまで通信キャリアだということですね。

この意味で、ソフトバンクは顧客に直接リーチする手段を持っている数少ない会社であり、プラットフォーム競争をする上で他社に対する強みになります。

マネタイズ(出口)として、携帯の月額課金で回収出来るのも良いですね。Office365みたいに基本料無料にして、別で稼ぐみたいな。

少なくともARMチップを売って数稼ぐだけではないと思います。

サービスは無数に広げられます。BtoCで言えば、ヤフー経由でも様々なサービスを提供出来ますし、デバイスから健康情報を取れば健康事業に進出出来ます(買収or提携すればよい)。

MicrosoftのOfficeに近い役割のキラーソフトが欲しいところですが。

企業向けにもロボティクスがPepperくん開発して、サイジニアも良い解析技術を持っています。ビッグデータビジネスは行けそうですかね。

あるいはIoTデバイスを動かすアプリでしょうか。通信網ー半導体ー半導体のOSまで繋がれば。

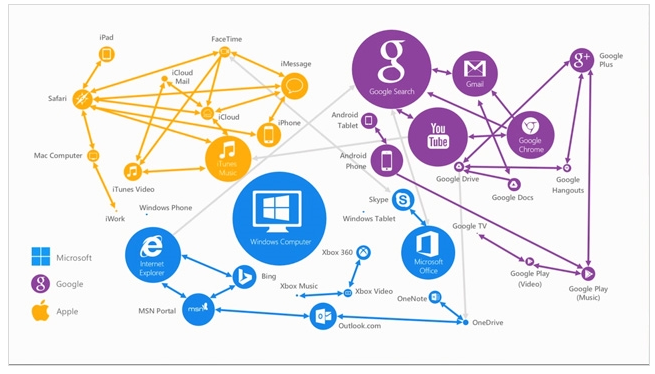

ソフバン=(グーグル+アマゾン)÷2?

ソフトバンクを見ていて、途中から和波はグーグルを思い浮かべました。

グーグルはプラットフォーム戦略が世界一上手い会社です。

Android OSの覇権は言うに及ばず、Google検索、Youtube、Gmail、Google Mapなどユーザー10億人超えのアプリケーションが7つという、まさしくITインフラの王者ですね。

9割を占める広告収入一本足のビジネスモデルですが、圧倒的なキャッシュを背景に有望なベンチャーを次々と買収し、次世代のテクノロジーへ出資しています。

しかしながら、グーグルはハード屋としてはイマイチです。グーグルグラスは失敗、AndoridはOSを提供して本体はメーカーが製造、自動運転もOSだけです。

この点、IT企業ながら物流への投資を続けたアマゾンとダブるところがあります。めちゃくちゃなこと言ってますかね。

日本発のIT企業で世界を取れるとしたら、ソフトバンクだと思っています。

競合

個々のビジネス領域における競合は上で分析した通りです。

KDDIはかなり詳しい記事を書いているので、改めてリンク貼っておきます。日本では非常に珍しい連続増配銘柄で、株主還元意欲の高い会社です。

ドコモ、KDDI、ソフトバンクの戦略を簡単にまとめるとこんな感じでしょうか。

- ドコモ:国内トップシェアの強みと、SIやクラウド事業シナジー

- KDDI:生活サービスをまとめたau経済圏の構築

- ソフトバンク:IoT含めた次世代通信プラットフォームを握る

昔はドコモのi-modeみたいな、各社オリジナルのサービス品質が契約の決め手でしたが、そうしたOS競争は黒船に乗ってやってきたスマホによって全て淘汰されてしまいました。

また、i-mode時代はポータルサイト(トップページ)を通信キャリアが作ることで消費者を誘導しましたが、スマホはアプリを自分で好きに入れられるので、消費者コントロールも出来なくなりました。

人口カバー率も上がり、通信速度もコンマ何秒の世界、料金プランも横並び。差別化はほとんど出来ていません。

今や通信キャリアは土管屋なのです。通行料を取っているだけ。

これは米国でも同様で、キャリアは危機感を覚えています。

AT&TはディレクTVやタイム・ワーナー(仮)を買収してコンテンツビジネスへ、ベライゾンはヤフーを買収してデジタル広告ビジネスへ舵を切りました。

米国市場は日本より数年進んでいると言われるので、注目しておくべきです。ましてソフトバンクにはスプリントがありますから、AT&Tとベライゾンも再掲しときます。

市場

これも、個々のビジネス領域における市場状況は上で分析した通りです。

気にしておきたいのは、日米ともスマホ普及が進み、市場が飽和しているという点です。日本はスマホ普及率60%程度ですが、契約数は一人一台を超えていてピークアウト間近です。

また、基地局への継続投資で設備投資費用が嵩みます。5G投資があるならなおさら。

余剰資金のあるうちに次のビジネスへ投資し、布石を打っておく必要があります。

リスク要素

孫社長の後任問題

ソフトバンクグループがここまで上り詰めたのは間違いなく孫社長の功績によるもの。

孫さんはまだ60歳なのでしばらく大丈夫だと思いますが、カリスマ経営者に頼った組織ほどいなくなった時が脆いのは定説です。

スティーブ・ジョブズの後、アップルは最高益こそ達成しましたが、革新的な製品でワクワクさせてくれることはなくなりました。

iphoneが世に出てもう10年以上が経ち、アップルは未だに収益の7割をiphoneに頼っています。

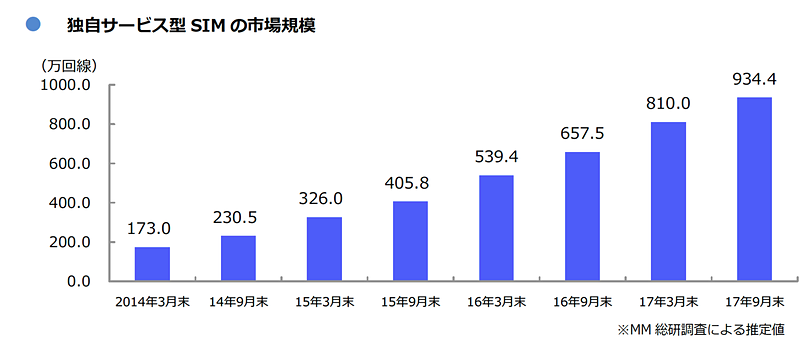

MVNOのシェア圧迫

圧倒的な低価格でソフトバンクの契約数とARPUを圧迫するMVNOは悩みのタネです。

日本の携帯料金は世界で4番目に高く、安さ正義で今後もシェアを伸ばすと思われます。

以下の図が推移を示していますが、そろそろ1000万回線の大台に到達するようです。まだ6%程度ですが、着実に3キャリアのシェアを食っていますね。

(出典:ケータイWatch)

MVNOはほぼドコモ回線を借りてサービス提供しているため、初期投資がなく強気の価格設定が可能です。

MVNO事業で稼ぐというより、楽天のようにポイント経済圏の1つとしてサービスを用意する形が多いです。

借金体質=金利高で返済負担増

ソフトバンクといえば借金。

資本主義は信用創造で拡大するので、借金は悪いことではありません。借りたより多く稼げればOKなのです。日本はほぼゼロ金利でしたから、借金の多さは合理的な判断とも言えるのです。

で、実際70億ドルが20年弱で1100億ドルになったんですから、大成功ですよ。成功の筆頭はアリババですね。今もアリババの筆頭株主なので、どんだけ利益出てるんだろうか……。

(出典:ソフトバンクIR)

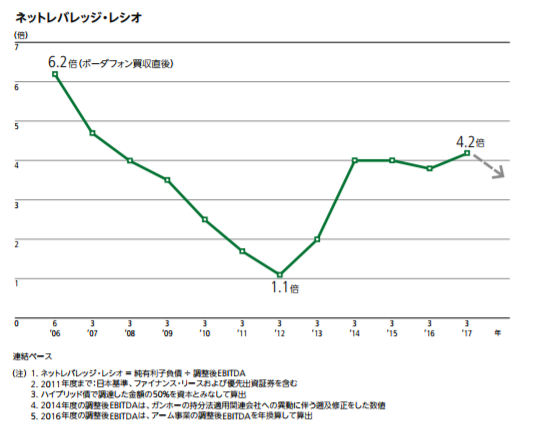

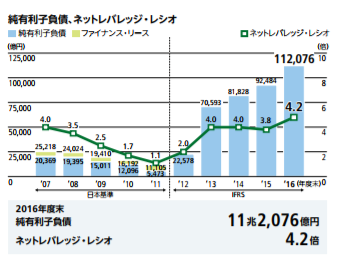

借金の多いソフトバンクでは、財務管理にネットレバレッジ・レシオという数字を重視しています。

自己資本EBITDAに対する借金の倍率です。ここ数年は4倍前後で推移しています。

(出典:ソフトバンクIR)

これだけ借金が多いと、金利高で支払い金利が増えて不利になります。

まあ米国は順調に利上げしてますが、日本が利上げするかどうか微妙だと思っていますけども。

5Gの規格

そもそも5Gがどこまで普及するのか(誰がお金を払うのか)という問題がありますが、ソフトバンクは積極的に普及させたい筆頭だと思います。ARMを持っているから。

IoTインフラを押さえるためには、次世代ネットワーク規格を押さえ、投資を進める必要があります。

4Gで既にメールや電話のやりとりは快適な速度を実現していますが、モノがインターネットに繋がる社会においては力不足です。

ベライゾンの米国ヤフー買収

もしかしたらスプリントとの関係で商標ヤフーを使えないように嫌がらせするかも。ちゃんとIRのリスク項目にも書かれていましたw

ソフトバンクグループ(9984)の財務分析

アニュアルレポートにかなり詳しく3ページに渡ってグラフがあるのですが、一つ一つが小さいのでキャプチャに向きません。

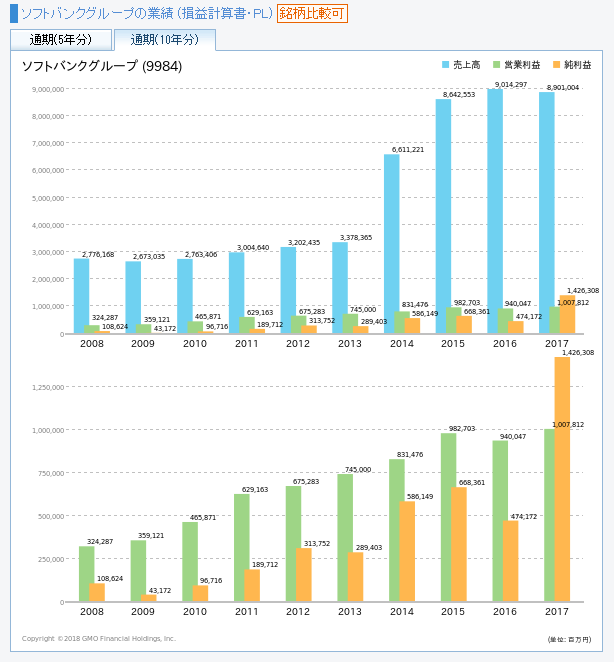

PL

スプリント買収が13年なので、そこから急激に売上が伸びています。利益増加のグラフが非常にきれいで、順調な事業成長が伺えます。

営業利益率はこのところ10%を少し上回るところで推移していますね。

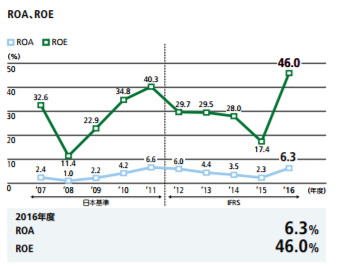

自己資本が少ないためROEは46%と非常に高いです。16年に5000億規模の自社株買いをやったりしたので、その影響もありそうですね。

(出典:ソフトバンクIR)

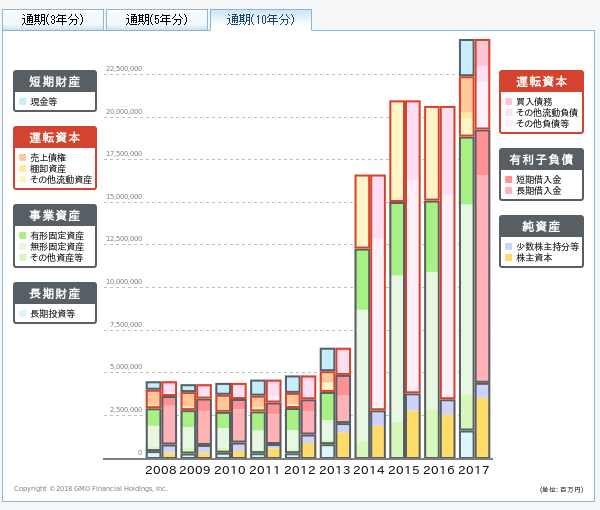

BS

無形固定資産が非常に大きいです。買収差額がのれんで計上されているためと思います。逆に借入金は11兆円オーバー。

(出典:ソフトバンクIR)

上で見たように借金が大きいので、アリババなどの莫大な含み益があるうちは大丈夫ですが、収益力が落ちてきたときに身動きが取れなくなります。

銀行側とて潰すわけにはいかない大口客になってますから、逆に安全なのかもしれません。

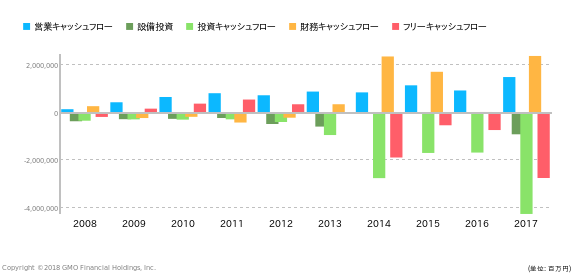

CF

営業CFがプラスですが、それを遥かに上回る投資のせいでFCFはずっとマイナスです。

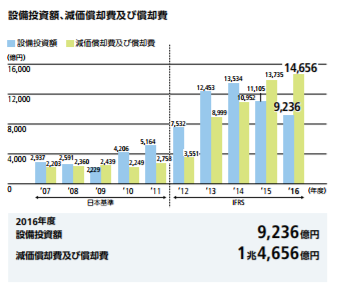

設備投資も年々増えてますね。

(出典:ソフトバンクIR)

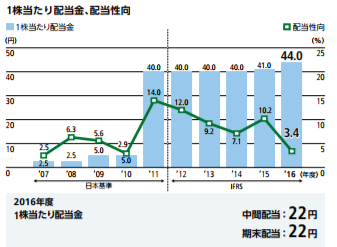

株主還元指標

配当、出してたんだ……。利益は全部再投資に回して、株高で報いる会社だと勝手に思ってました。

16年には5000億円相当の自社株買いもやっていますし、インフラ企業っぽい株主還元もやってるみたいです。

(出典:ソフトバンクIR)

直近配当利回り:0.48%

ソフトバンクグループ(9984)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

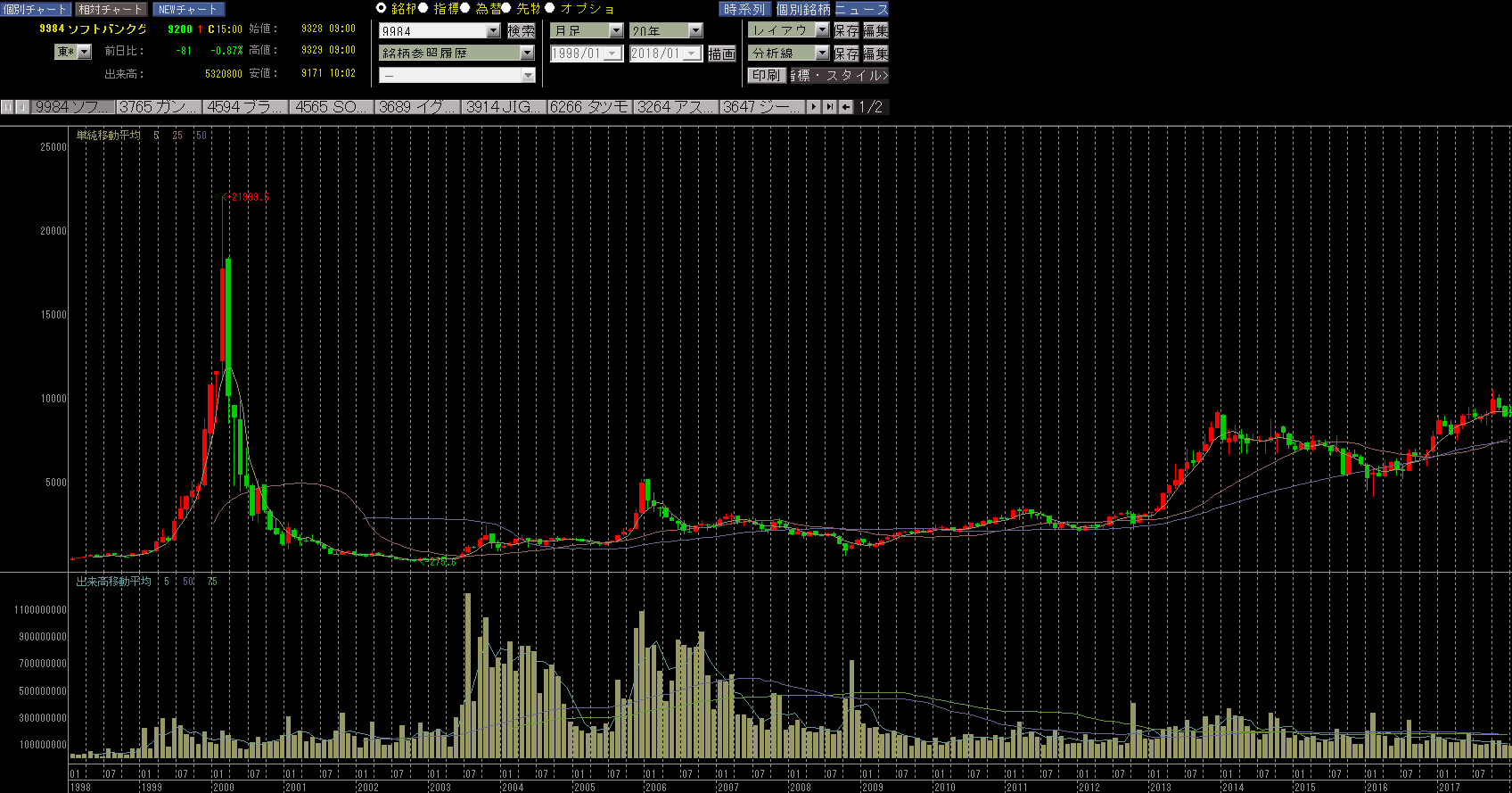

過去の最高値、最安値

株価を見ていきましょう。

- 最高値:21,999円(2000年)

- 最安値:275円(2002年)

下落幅がヤバイ。2年で1/100近くなってて笑うw

とはいえ最近は順調に上がってきていて、10,000円の大台にチャレンジする場面です(17年10月に一瞬だけ抜けていますが、すぐ戻っています)。

おそらくかなり強力な抵抗帯なので、一発で突破は難しいと思います。が、今の良い決算が続けばいずれは抜ける山にも見えます。

今後の値動き予測

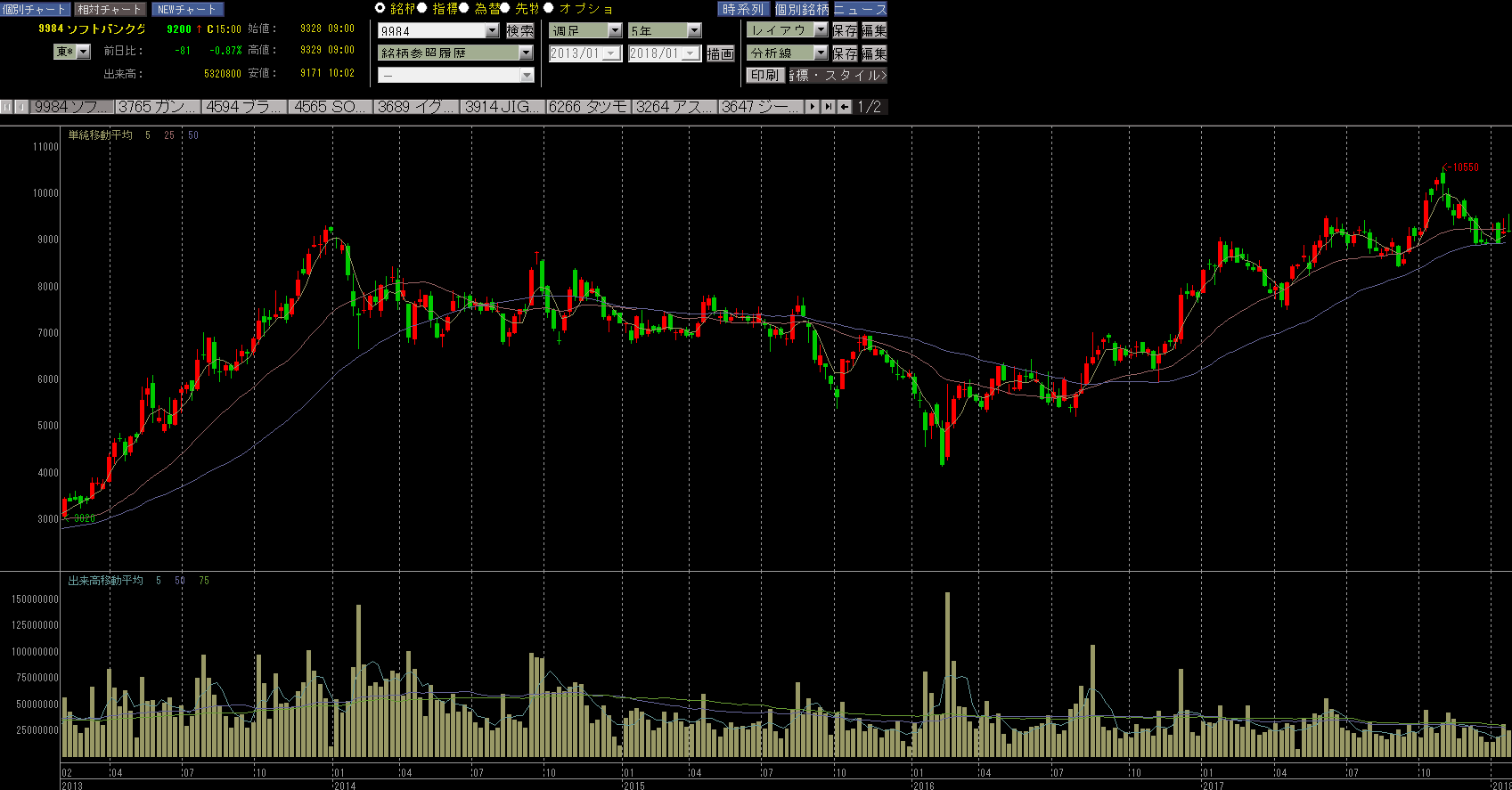

5年チャート

遠く離れて2つの山があります。目安になっているのはやはり10,000円の壁です。

4回目の反発はないというのが和波の経験則です。3回当てたら4回目に向かわないで落ちるか、次はそのまま突破するかです。

16年からトレンドラインに忠実なチャートを描いているので、次の上昇サイクルが一つの勝負になりそう。

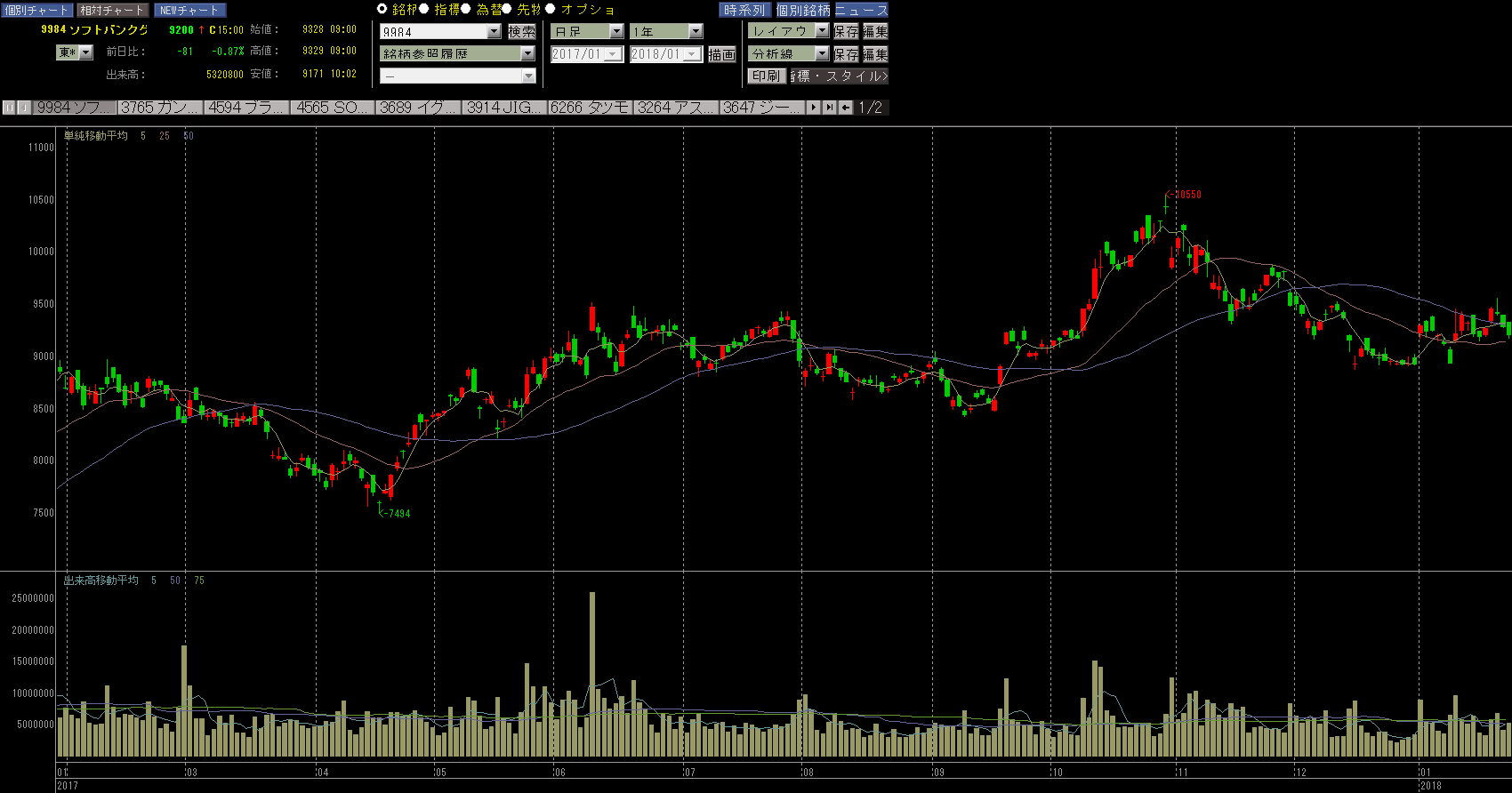

1年チャート

やや横ばいに見えますが、三角保ち合いを上抜けし続けています。

ソフトバンクグループ(9984)の投資戦略

まとめ。

- 国内通信事業、海外通信事業(スプリント)、ヤフー事業、流通事業、ARM事業、投資事業にセグメントが分かれている。

- 関連会社含めて3600社以上の巨大組織となっている。

- 国内通信事業はビジネス成長鈍化が見込まれるが、相変わらず金のなる木で、他ビジネスの原資になっている。

- スプリントやARM、アリババやNVDAなどの投資でIoTと情報通信インフラのシナジーを生むビジネスが期待出来る。

- 営業利益率は全体で10%、営業CFは黒字だが投資が大きくFCFは赤字。借金は11兆円を超える。

- 株価としては1万円突破を目指している段階。

回答

すごい会社なんだなってわかった。

まあ正直キャピタルゲイン的には2万が上限値ですし、そうすると今の株価から2倍くらい。インカムゲインにはさほど期待出来ないので、ソフトバンクへの投資対効果はそれを踏まえて考える必要があります。

大型株で日経平均株価指数への影響が大きいことを考えると、日銀のETF買いで株価が伸びている部分もありそう?

とか考えると、今の株価は決して安くないと思います。

100万円を200万円にすることと、1億円を2億円にする難易度は違います。いよいよ売上10兆円間近の巨大組織になって、高借金でレバレッジをかけた成長モデルがいつまで続くかというリスクもあります。

ただ、夢がありますね。

ITインフラの覇権を取って、1万円がバーゲンセールだったと言える日が来たら……そんな期待が持てる会社だと思いました。