今回はKDDI(9433)のファンダメンタル、チャート分析をやっていきたいと思います。

通信キャリアはドコモ、KDDIとも安定高配当銘柄なので、個人投資家に人気がありますね。また日本株の中では珍しい連続増配銘柄でもあります。

購入検討にあたり、今回は10,000字オーバーの非常に長い記事になります。笑

参考になりそうな情報は全部ぶち込んだので、是非最後までお付き合いください(*^^*)

また、動画も作ったので一緒に見てもらえると嬉しいです!

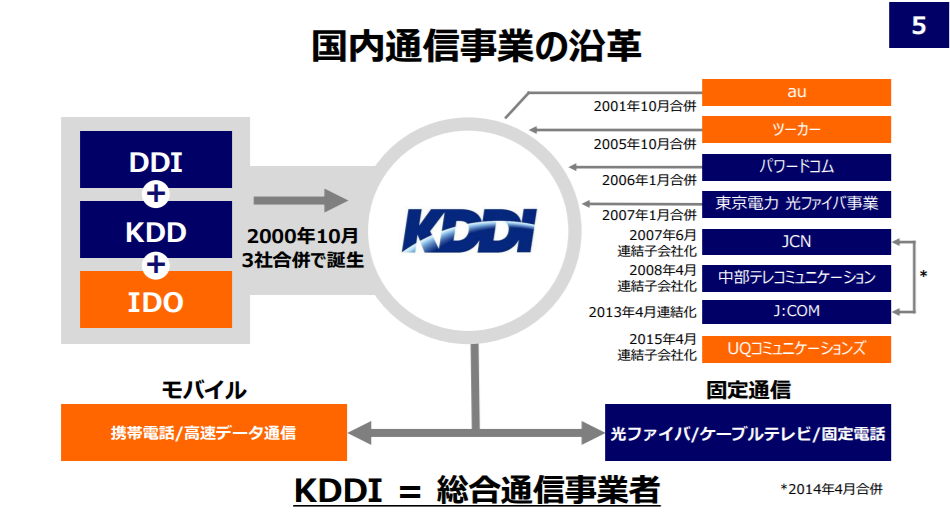

KDDI(9433)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳(現行事業)

KDDIは移動体(ケータイ)と固定(光ファイバ通信)の両方を持っている点が特徴的です。

そこに自社サービスでauスマートパスやauでんき、ケーブルテレビのJ:COM、Wifiデータ通信やMVNOブランドのUQを合わせて総合通信事業者という立場にいるわけですね。

(出典:KDDI IR)

ここがKDDI固有の強みとなっており、KDDIはこれらを「auスマートバリュー」というセット割で販売しています。

また、携帯電話の契約から集めた会員に対して他のサービスを提供して回遊させるau経済圏の拡大を成長戦略の柱にしています。

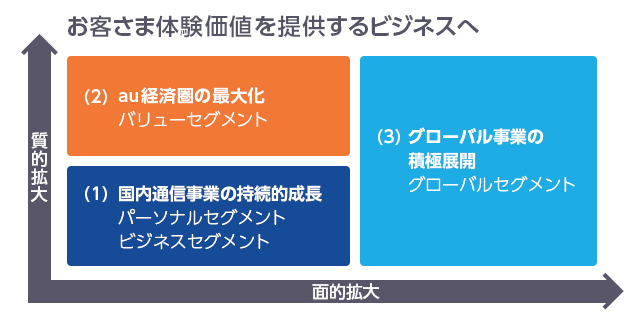

決算書(アニュアルレポート)から

KDDIは部門を4つに分けています。

- パーソナルセグメント:個人向けの契約収入(モバイルや固定電話など)。KDDI事業の根幹であり、ここで会員を囲うことからKDDIのビジネスはスタートします。18年度アニュアルレポートでは、前期比7.3%増の3兆8,996億円。

- ライフデザインセグメント:個人向けコンテンツ(auスマートパス)、決済サービス(au WALLET)などの提供による収益です。付加価値の高い事業で利益率が高く、KDDIの主目的であるau経済圏の拡大に最も重要な要素になります。前期比15.7%増の5,217億円。

- ビジネスセグメント:法人向けの通信、ソリューションサービス。正直思ったほど大きくないなという印象です。前期比5.6%増の7,500億円。

- グローバルセグメント:海外セグメント。近年はミャンマーやモンゴルへ積極的に進出しているようです。あまりうまく行っておらず、前期比10.3%減の2,487億円。

以下はそれぞれの戦略上の位置づけです。

売上=客数×客単価ですから、

- パーソナル(個人)とビジネス(法人)で月額契約を取ってビジネス地盤を固め、

- 客単価を向上させるau経済圏の拡大と、

- 新規顧客獲得(客数増)のグローバルの両方向で対応しようということです。

(出典:KDDI IR)

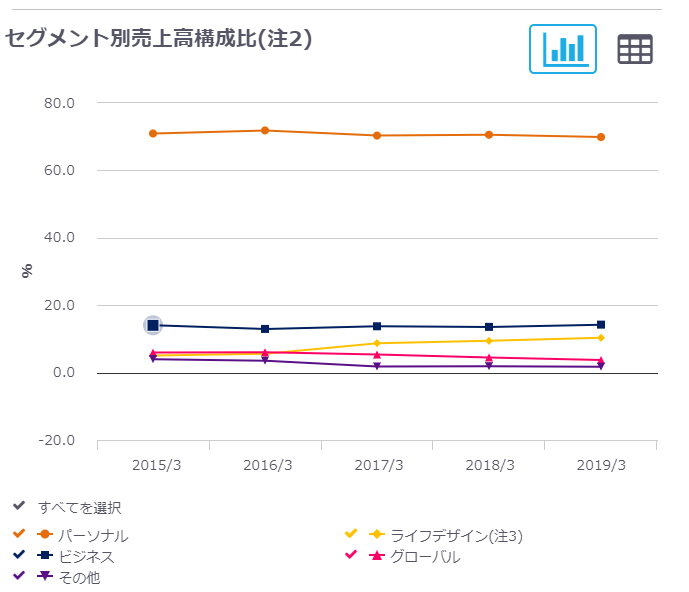

売上別に見ると、7割はパーソナルセグメントの収益ですね。このau会員5500万人がKDDIビジネスの土台となる数字です。

(出典:KDDI IR)

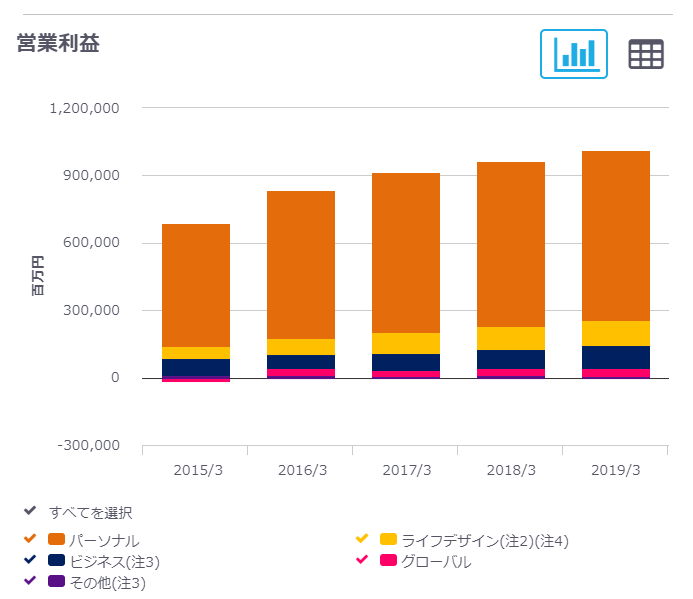

利益ベースでも似たような構造です。パーソナルとバリューは順調に伸びていますが、ビジネスとグローバルは安定していません。

(出典:KDDI IR)

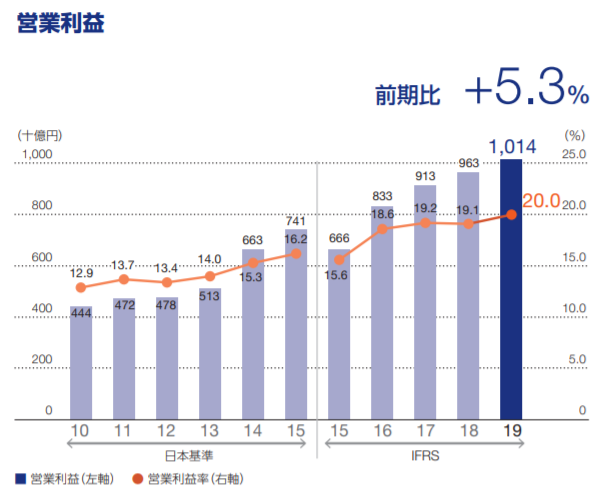

19年にはついに利益1兆円超え&営業利益率20%超えを達成しました。

(出典:KDDI IR)

客数を増やす

客数は新規顧客獲得+既存顧客維持(解約率減少)で求められます。

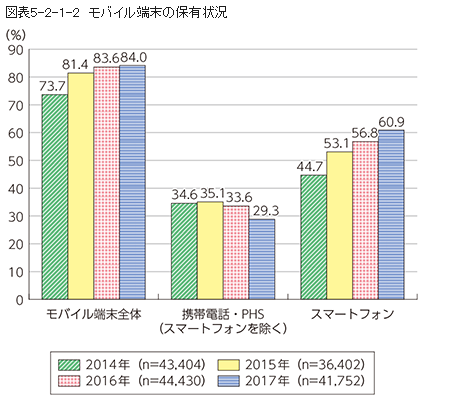

新規については、モバイル端末の契約率は既に80%超えて横ばいとなり、通信市場自体が飽和に向かっています(この辺は米国株のAT&Tやベライゾンと一緒です)。

(出典:総務省)

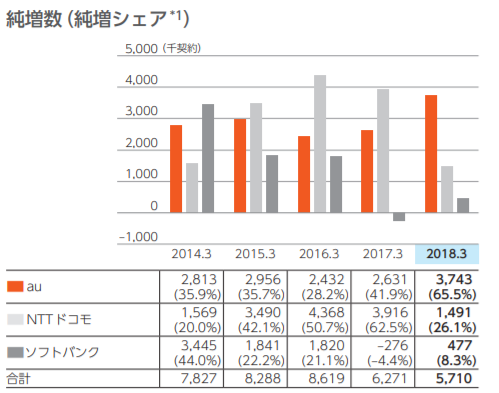

5200万の契約のうち、純増シェアがわずか300万というのは伸び悩みを示しています。

(出典:KDDI IR)

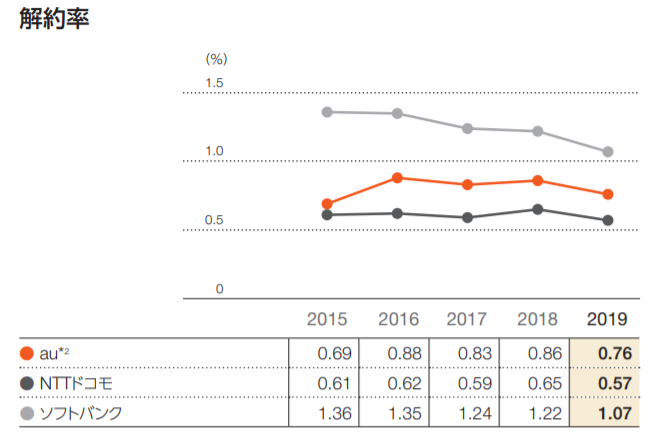

解約率は格安のMVNOへ移行が進んでいることもあって上昇傾向ですが、それでもわずか1%以下で推移しています。これは驚異的な数字ですよ。

2年縛りがなくなっても解約率は大きく変わらないんですね。あとソフバンが妙に高いです。

(出典:KDDI IR)

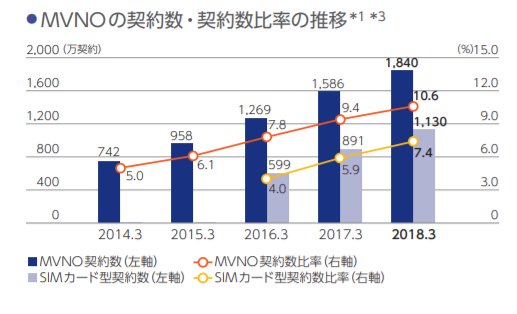

停滞の打開として、KDDIはグループ会社のUQコミュニケーションズで自社MVNOブランドを提供しています。

自社ブランドだからグループ全体で見れば顧客の流出が起こっていないという点がポイント(多くの回線を提供するドコモは他社に流出してしまいます)。

UQのMVNOはKDDIの新規顧客獲得戦略と考えています。

(出典:KDDI IR)

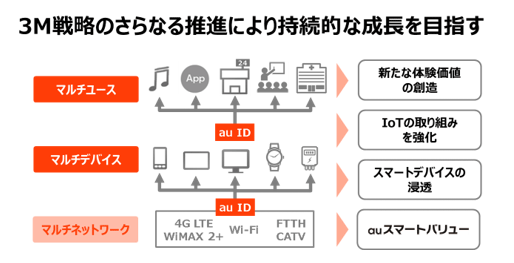

以前は3M戦略というものがありました。

スマホの他にタブレットやWifi契約など複数のデバイスを契約してもらうことで、延べ数で増やしていこうというものです。

全部auIDで紐付けして一貫したサービス提供が出来る(ワンストップ提供)は大きなウリです。

(出典:KDDI IR)

国内の市場飽和に伴う海外進出は、ミャンマーやモンゴルの名前が挙がっていますが、正直うまくいっていないんじゃないかと。

日本より数年進んでいると言われるアメリカ市場のトップであるAT&Tやベライゾンも海外売上比率は5%以下です。

まあスプリントとTモバイルは外資ですが、これまでドメスティック一本だったKDDIの海外進出は難しいと思うんですよね。

客単価を上げる

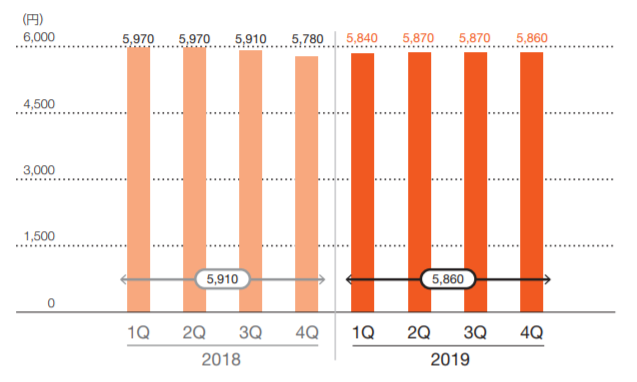

市場成長が止まりつつある今、ビジネス基盤となる5200万人のユーザ一人あたりの単価向上が命題になってきています。

キャリア業界の指標で「ARPA」という言葉があります。Average Revenue Per Accountの略称で、契約者一人あたりの月間売上になります。

ここも頭打ちっぽいですかね。16年頃は6000円超えていましたが、今は少し切る水準。MVNOが増えるとモバイル通信料はガクッと下がりますしね(入っていない数字っぽいけど)。

(出典:KDDI IR)

総務省から価格を下げるよう要請があったり、得意の2年縛りも消えた中で、どのような施策を打っているのでしょうか。

- スマホシフトによってARPA単価向上:スマートフォン浸透率は6割近くに(スマホの利用料はガラケーより基本的に高い)

- 1人当たりが持つデバイス数が増加:スマホの他にタブレット、2台持ちも。それに伴うセット販売も顕著に

- 大容量プランなどの単価の高いプラン:ヘビーユーザーの収益構造整理

- auスマートパス増加:月額制コンテンツによるストック収入増加。傘下のJ:COMは入っていない数字でしょうか?

- au WALLET Market:au経済圏拡大によって流通量増加=決済手数料収入が増加。じぶん銀行やauでんきなど、複数サービス加入が大きい

- UQのARPAは入っていない?(マイナス要因ですよね)

営業利益率が20%くらいなので、一人あたりの利益に換算すると、大体1か月に1,000円前後/人です。

スマホは一回買ったら2年は変えない人が多いので、契約を取ればもれなく24,000円が純粋な利益として転がり込んできます(→参考)。

その他、KDDIビジネスの特徴いくつか

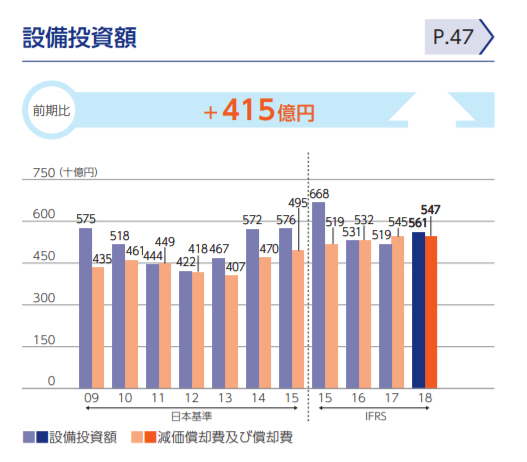

設備投資=固定資産が多いというのは、通信インフラお馴染み。

AT&Tがそうでしたが、インフラとして重要な通信網は設備投資として莫大のため、国策で優遇することでインフラ整備した背景がありましたね。

それは今も変わらず現状維持するための投資額が非常に大きくなる業界です。

高い初期投資は逆に参入障壁になって、3社寡占市場に他社が割り込めない状態が長く続きました(営業利益率20%の源泉)。今後はMVNOがメスを入れる格好で、投資が重たくなると思います。

また、直近ではモバイルは人口カバー率がほぼ100%になったことで投資減少していますが、今後5Gなど、データトラフィック増によって再び投資加速時期が来ると思われます。

(出典:KDDI IR)

また、スマホというのは2年くらいしないと買い換えない人が多いので、新規流入減少の影響は1~2年しないと出てこない点を覚えておきましょう。

今調子良いように見えても、新規が鈍るとこれから収益が悪化する可能性はあります。新規数のチェックはKDDIへの投資において重要な指標となります。

(出典:KDDI IR)

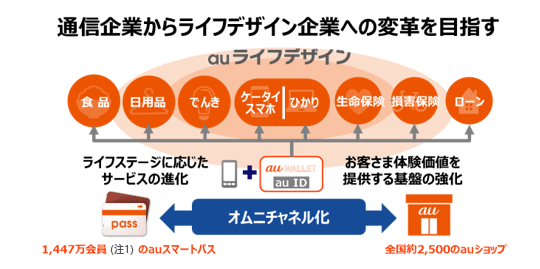

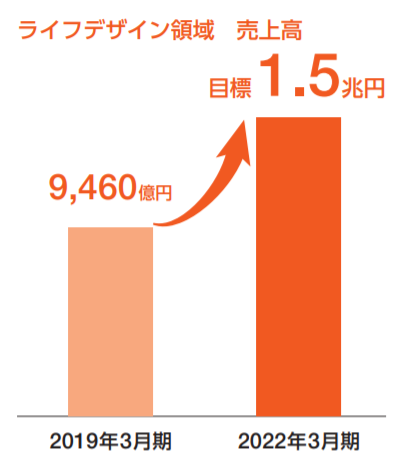

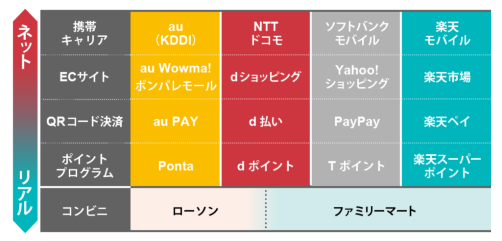

au経済圏の拡大について

KDDIの成長戦略は「au経済圏の拡大」です。

(出典:KDDI IR)

モバイルと固定の契約をてこに、「別のサービスも全てauでまとめるとお得ですよ」と提案して、自社サービスで回遊させるのです。

電力、保険、金融に物販、動画コンテンツやECモールまで、ライフデザインとして必要なサービスを横並びさせる方式ですね。

まあポイントの使い道は多いほうがいいし、定期料金の支払いは一つの契約でまとめられるほうが便利なのは事実。

(出典:KDDI IR)

これ、どこかで見たことありませんか?

楽天と一緒ですよね。楽天は楽天市場や楽天トラベルなどの各種サービスを取り揃え、楽天カードによるポイント優遇で「自社サービス漬け」にします。

例えば楽天のMVNOはそれ自体ではほとんど儲けが出ないですが、利益率の高い楽天カードを使ってもらえればそれで元が取れるのです。

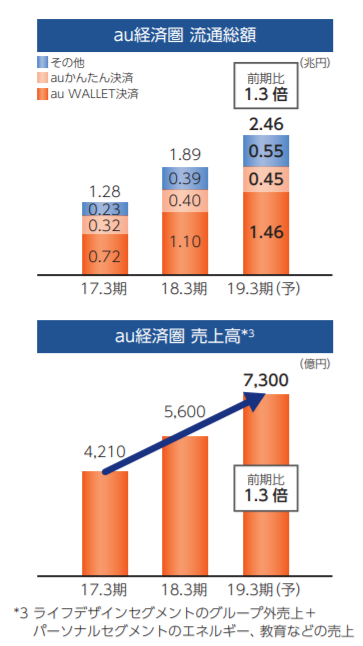

KDDIも同じように、au経済圏の流通量が増えれば増えるほど通行税として手数料収入が加算される仕組みです。

(出典:KDDI IR)

(出典:KDDI IR)

19年に流通総額2兆円が達成見込みで、大きな市場に成長しました。売上も7300億円見込みですし、今までの回線契約とは別の収入軸が確立してきています。

事業分析(将来戦略)

事業ビジョンのページには、今後7つの事業戦略に取り組むとあります。

- 5G時代に向けたイノベーションの創出

- 通信とライフデザインの融合

- グローバル事業のさらなる拡大

- ビッグデータの活用

- 金融事業の拡大

- グループとしての成長

- サステナビリティ

この中で重要トピックスとして取り上げたいのは、5Gについてです。

(出典:KDDI IR)

KDDIは通信事業者として、間違いなく5Gの主役になります。他にこの規模の設備投資するところないですから。

5Gがテーマ株として物色されたら釣られて上がるでしょう。

ただそれでは4G(現状)と何も変わりません。今の問題は通信回線だけ提供し、他のサービスは他社に取られている(=土管屋)ことにあります。

KDDIのライフデザインしかり、ドコモのdTVしかり、キャリアは5G社会を前提としてその上で流すコンテンツ・サービスで他社との競争に勝たないといけません。

5Gは社会を変えるインフラになる

3年前は結構否定的な記事を書いていたのですが、やっぱり5Gは大きなトレンドになりそうですね。5Gの内容自体は以下をご参照。

3年前との違いはデータ量が増えたことでどんなことが出来るのか、実体験含め分かってきたところにあります。思いつきで書き出してみます。

- 大容量動画コンテンツの流行(オンラインストリーミング配信:全トラフィックの60%を動画が占め、中でもネットフリックスは15%を占める)

- クラウド(SaaS)提供とサブスクリプションモデルが主流に

- 2020東京オリンピックに向けたLive配信の取り組み、AR/VRの興隆(と沈下)

- 医療、工場、その他様々な現場でのトラフィック需要増

- 自動運転の現実化

- クラウドで動作するゲーム(GoogleのStadia)など、さらに大規模トラフィックが発生する社会が目前に

5Gの普及課題

トラフィック増はネットワーク増強の需要を拡大しますが、5Gネットワークのお金を誰が負担するか見ていく必要があります。

4Gはスマホ&動画だったので私達一般消費者が支払いました。結果的に4K画質の映像がすぐさまWeb視聴出来るようになりました。

でもこれ以上画面がきれいになる必要はないですよね。「今の10倍画質が良くなるから月額料金2倍ね」と言われたらみんな5G契約をしぶります。

となると消費者に全額は転嫁出来ません。5GはIoTを利用する国&企業主導になるでしょうか。

キャリアフリー/キャリアロックのサービス

個人的に期待したいのは、5Gを介したリカーリングビジネスです。

現在、キャリアの販売形態は代理店販売になります。代理店は新規契約でのみインセンティブを得られるせいで、キャリアは長期ユーザ優遇が出来ていませんでした。不合理ですよね。

しかし、5Gによるデータ収集やau経済圏拡大は長期ユーザ優遇とセットになります。

多くのユーザが一社のキャリアと長期契約を結び、そこにビッグデータを蓄積していくことで、新たなサービスが提供出来るようになります。

契約者情報はたんまり持っていますし、そもそもスマホは毎日持ち歩くものですから、ウェアラブルとしてデータも取りやすいはず。そのデータを販売するビジネスも生まれたら面白いですね。

となると、キャリアフリーのサービス(第三者が提供するなど、どのキャリアでも使えるサービス)と、キャリアロックのサービスがあると思いますが、サードベンダー側からは前者のほうが良いことになります。

別の言い方をすれば、au経済圏プラットフォームをオープン化したほうが良いということです。

が、今のところKDDIは自社中心のau経済圏拡大を目指しているので、そうした方向には行きにくいのかなという気がします。

競合

国内

競合は言うまでもなくドコモとソフトバンクです。高配当株ならドコモとの比較になり、事業安定性はシェアトップ&NTTグループという点であちら優位です。

ソフトバンクはかなり詳しい分析記事を書きました。

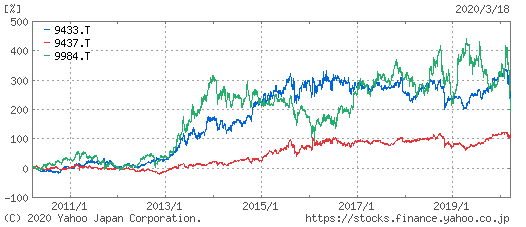

ここでは比較チャートを出しておきます。青がKDDI、赤がドコモ、緑がソフトバンクです。ソフバンは成長企業カテゴリですが……。

一言で言うなら、以下のようになるでしょうか。

- ドコモ:SIerのNTTデータやクラウド事業にも強み

- ソフトバンク:ヤフー、スプリント、ARMと買収によって巨大化した総合IT企業

昔はドコモのi-modeみたいな、各社オリジナルのサービス品質が契約の決め手でしたが、そうしたOS競争は黒船に乗ってやってきたスマホによって全て淘汰されてしまいました。

また、今では人口カバー率もほぼ100%に達し、通信速度も十分早くなりました。

結果として差別化が難しくなり、今では同じスマホ、同じサービスを売っているだけになっています。施策も横並びですよね。5Gが出ても変わらないと思います。

海外の事例

競合ではないけど海外の事例ということで、AT&Tとベライゾンは見ておいたほうがいいですよ。

ケーブルTVのJ:COMを持っていたりするところから、どちらかと言えばAT&T寄りだと思います(dTVやdマーケットのあるドコモのほうがよりAT&Tっぽいかも)。

米国ではケーブルTVはNetflixやAmazonPrimeを始めとしたオンラインストリーミングにシェアを奪われている状況です。

KDDIもケーブルTVでシェア50%超えのJ:COMを持っているのですが、今後厳しくなるでしょう。

それこそディレクTVとタイム・ワーナーを買収したAT&Tみたいに、所有しているコンテンツ自体を売っていかないと通信インフラ屋から脱出できなくなります。

市場

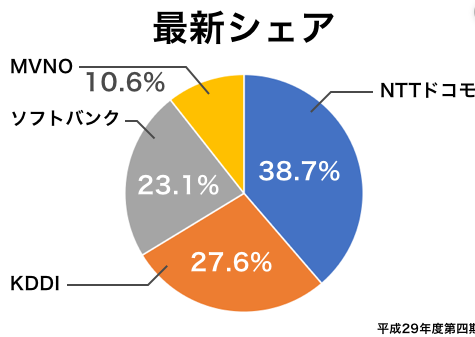

日本のキャリア市場は3キャリアの寡占市場でしたが、MVNOが割って入り3キャリアのシェアを食っています。

ユーザからすれば価格で圧倒的な差がありますからね。インフラ投資が不要の分価格を下げられるという明確な強みがあるので、今後もこの傾向は続くでしょう。

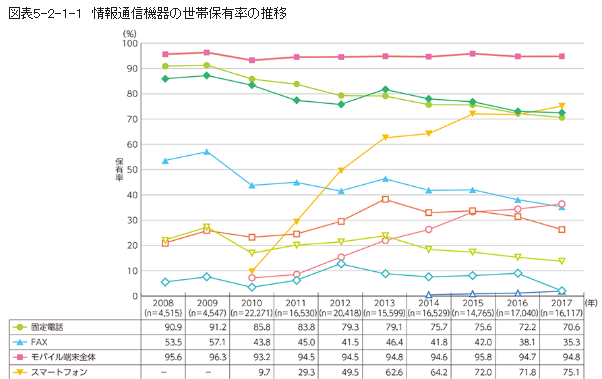

そして先ほども見たように、日本のモバイル端末契約率は80%ちょっとで横ばい、スマホ普及率も60%まで来ました。

スマホについては世界的に見て少ないほうで、まだ拡大余地がなくなったとは言いませんが(2台持ちの人が多いため、契約数は人口より多くなります。)

(出典:総務省)

(出典:総務省)

段々と飽和しつつあり、以前のような成長率は期待できなくなります。ピークアウトを迎えつつあるスマホはパソコンと同じ道を辿るものと推測されます。

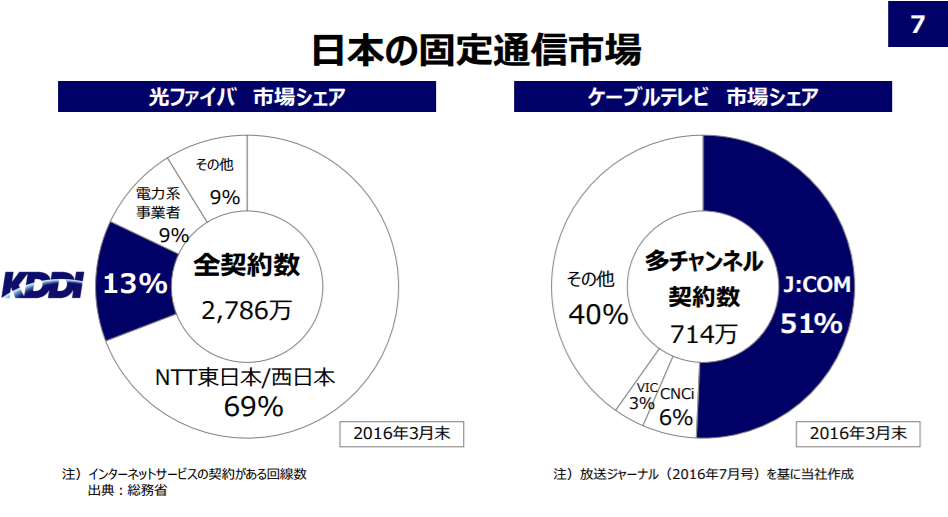

固定は沈みゆく業界なのかもしれませんが、J:COMは圧倒的シェアを誇っていて利益率も良いです。

固定もモバイルもそうですが、動画配信に耐えうるだけのネットワーク設備が強化されてきたことで、コンテンツビジネスが広がりを見せるようになっています。

(出典:KDDI IR)

J:COMはネットフリックスとかアマゾンのようなオンライン配信事業者にどう立ち向かうかが課題です。

ネットフリックスはソフトバンクと、ダゾーンはNTTとタッグを組んで日本市場攻略を狙っているので、KDDIとしてはいかに先行者利益を守りつつ囲い込みのキモとなるコンテンツ制作に資金を投じられるかが鍵になります。

リスク要素

安泰な事業で大したリスクがなさそうな企業ほど、「こんなニュースが出たら暴落する」というシナリオを前もって考えておくことが必要だと思っています。以下あら捜しですw

モバイルのピークアウト

モバイル事業は将来も収益の柱だと思いますが、キャッシュカウとしての寿命はそれほど長くはないのではとも思います。

モバイル事業のピークアウトは将来確実に見えている凹みで、通信事業は継続的な投資が必要な事業故に、収益が落ちる時期が必ずやってきます。

MVNOがシェア圧迫

上で見た通り、MVNOは今後も確実にシェアを伸ばすため、KDDIの収益を圧迫し続けます。

先ほども書きましたが、減少傾向が実際の数字に現れるのは少し後になるので注意です。売上の伸びは、キャリア業界に限って言えば遅行指標になるという点に注意しましょう。

ポイント経済圏競争に勝てるか

ポイントサービス一つを取っても競争は激化しており、ソフトバンクは他社でも使いやすいTポイントを付与するようにしています。

全てを自社内で賄うほうが利益率は上がりますが、それで競合に勝つのは不可能ですので、どうやって経済圏に他社サービスを相乗りさせるかが課題になります。

ついに2020年5月にはPontaと統合が発表されたため、各社のポイント競争は一層白熱することになるでしょう。

5Gの主役はどこになる?

3キャリアの中では、IoT絡みでARMを取ったソフトバンクが力を入れそうです。

あるいは3社ともこれまで繋がりやすさアピールなどで過剰な設備投資で摩耗してきた後悔があると思うので、なんか共同投資でクラウドサービス的な展開もあるかもしれませんね。

ネットワークは大体10年ごとに次の世代に移っていて、5Gも2020年を目標に規格の整備が進み、投資も活発化し、4Gは廃れていきます。

ビジネス現状維持に多額の投資があることはシーゲル的にはよくありません。

KDDI(9433)の財務分析

PL

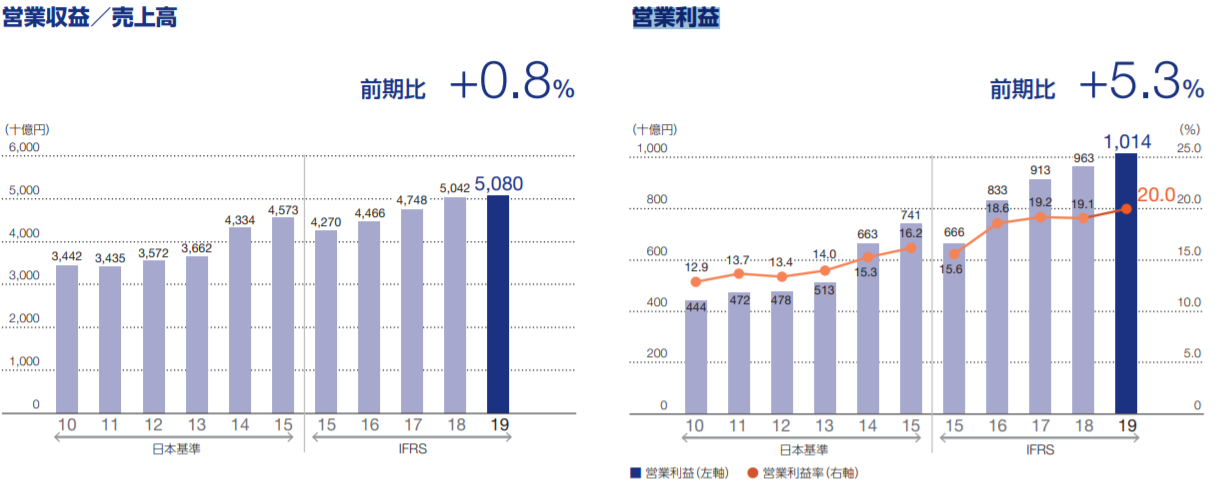

営業利益率は20%に迫る水準。増加率で見ても、直近決算だと売上は前年比6.2%増、営業利益率、純利益も5.5%増と順調な数字を叩き出しています。

寡占インフラビジネスの高収益体質が存分に出ている決算ですね。

(出典:KDDI IR)

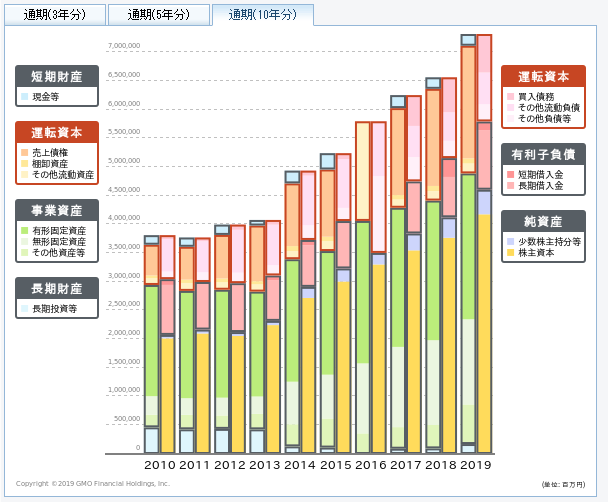

BS

キャリアの事業形態は代理店販売で、直販ではありません。なので、売上と入金にタイムラグが発生します。

基地局があるため設備投資は多いものの、借り入れに頼っておらず財務バランスは非常に健全です。

(出典:GMOクリック証券)

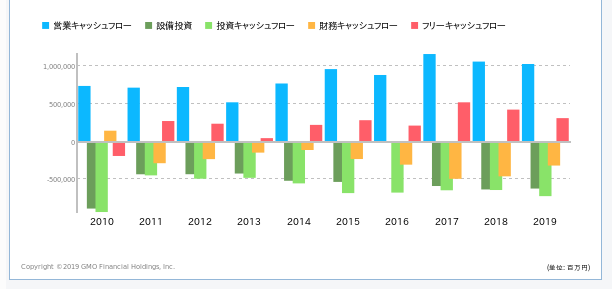

CF

設備投資が相変わらず大きな割合を占めているので、ほぼプラス推移ですが思ったほどのキャッシュフローではありません。

また、リーマンショック級の不景気が来るとフリーキャッシュフローがマイナスになっている点は注意しておきたいです。

見切れてしまっていますが、2009年もFCFはマイナスでした。

(出典:GMOクリック証券)

株主還元指標

現在18期連続増配中。

配当利回りは4%近い水準ですが、それでも配当性向は41.7%と、まだまだ余力十分です。日本の連続増配銘柄として長期投資家向きの銘柄になってくれることを望みます。

優待制度も改定し、ますます個人投資家人気が加速しそうです。優待+配当の利回りは5%にもなります。

事業も寡占市場のインフラで安定しており、インカムゲイン狙いの長期投資家にもってこいの銘柄に育ってきています。

通信業界はインフラとしては市場成長・技術進歩が早いほうですが、まあ潰れないでしょう。分析の通り、今後収益率が落ちて余力がなくなると減配の可能性はゼロではないです。

KDDI(9433)のチャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

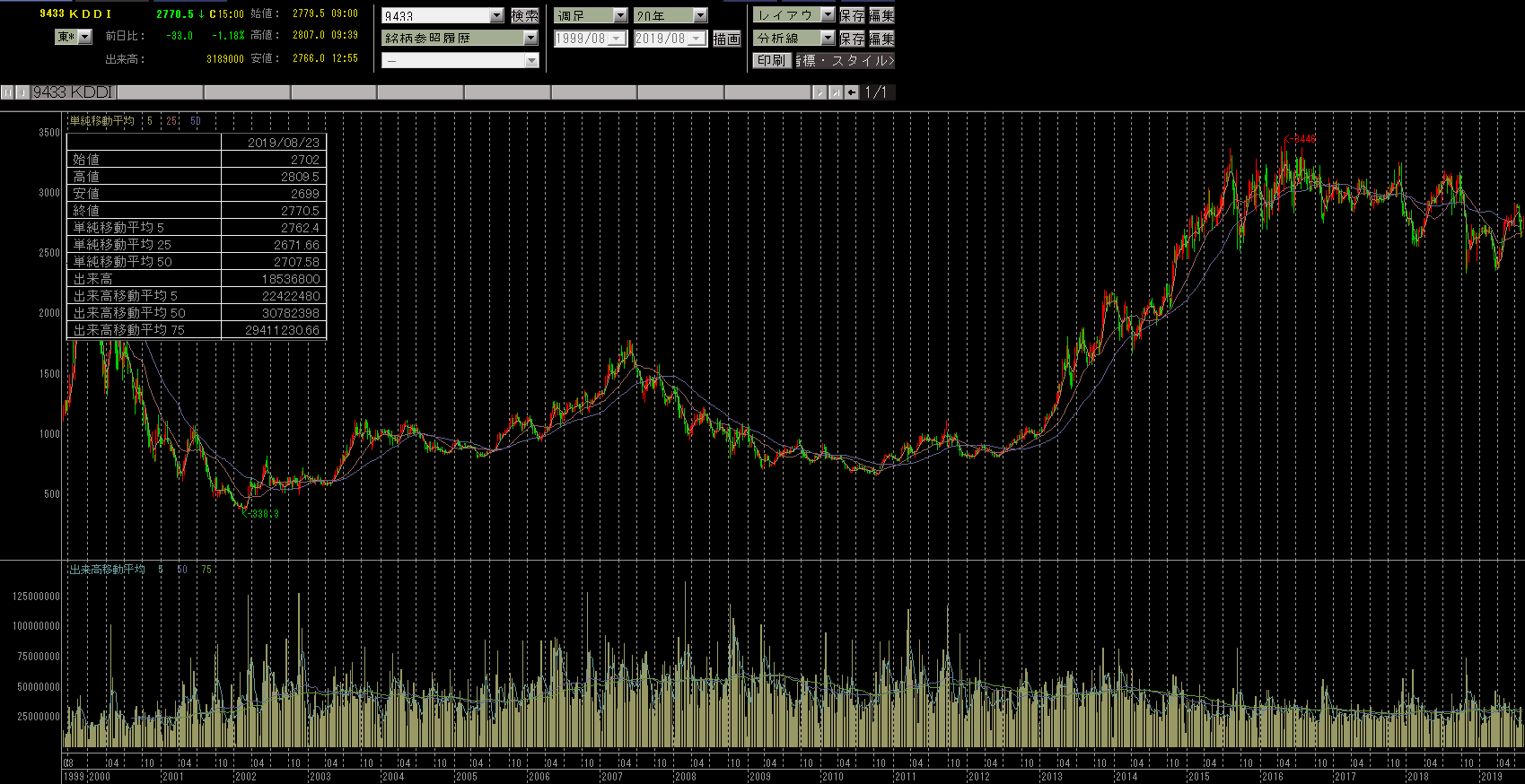

過去の最高値、最安値

黒チャート、見にくいかな……。

- 最高値:3,446円(2016年)

- 最安値: 338円(2002年)

20年チャートですが、スマホが登場した2000年代終盤から大きく伸びていますね。

シェアとしてはiphoneを担いだソフトバンクが徐々に追い上けていった時期なんですが、それ以上に全体パイの広がりが先行しました。

アベノミクス以前は500~1500、アベノミクス以降は1500~3500で推移している感じです。

市況的にそろそろリセッションに入りそうで、全体としては今後下落するでしょう。

ただ、高配当かつ安定インフラ事業のKDDIは買い支え層が厚く、少しマイルドな下落になる気がしています。

直近レンジ下限の2500付近か、あるいはそれを割ると一気に下がるので、次の節目となる2000あたりを狙うのが理想かなと。

今後の値動き予測

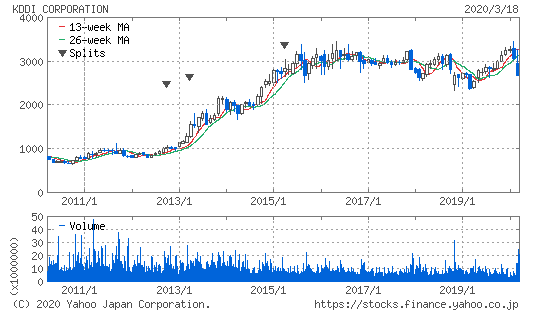

5年チャート

直近5年間、ほとんど横ばいでした。

2000年代のピークだった2500円を突破したあたりから3500までが新レンジになっていて、やや下落方向に力をためているようなチャートになっています。

2500割れるとしばらく抵抗帯がなく一気に2000目指して落ちていきそうな感じがします。

利回り%も目安になるので、2630(4%)、2330(4.5%)、2100(5%)も基準になるか。

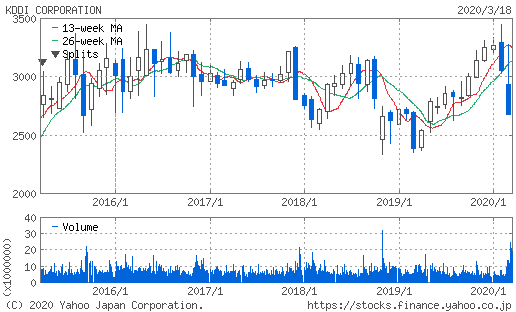

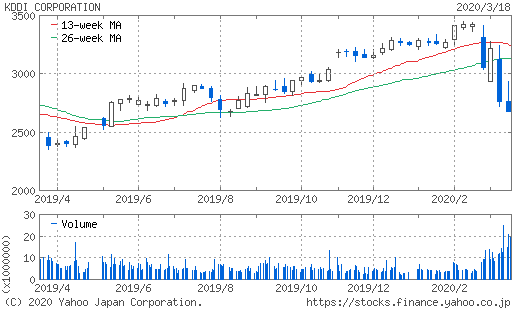

6か月チャート

コロナの影響で急落し、長期移動平均を割り込んでトレンド転換です。

出来高別チャート

ちょっと前のやつ。直近は2700~2800ラインが特に出来高が大きくなっています。

KDDI(9433)の投資戦略

とりとめなく書いてしまいました。まとめましょう。

- 国内3強の寡占市場を背景に、KDDIは20%近いの営業利益率を誇る日本屈指の通信インフラ企業。

- モバイル市場はピークアウトしており、ARPA収入の向上(単価上昇)で補う必要がある。KDDIの基本戦略は、au経済圏の拡大によって楽天のようなポイント経済圏で現ユーザのARPAを最大化するもの。

- 株主フレンドリーで日本でも数少ない連続増配銘柄、配当はまだ余力十分。

- チャートは5年横ばいで、2500割れるとしばらく抵抗帯がなく一気に2000目指して落ちていきそう。そのあたりが節目の買い水準かな。

回答

リスクを色々考えましたが、国民一人ひとりが必ず1台は持っているような必需品で、かつ安定のストックビジネスであるという点が投資対象として非常に魅力的です。株主還元意欲が強いところも見逃せません。

モバイルのピークアウト、総務省の横槍などの逆風はあるものの、2020年の東京オリンピック(実施微妙)やそれ以降に向けてネットワーク周りの設備投資は強化されますし、追い風もあります。

KDDIとしてはau経済圏の拡大も大きな焦点です。典型的なリーダー戦略(物量で圧倒)だけだと楽天に寄せていくだけなので、どう工夫していくのかは見ていく必要があります。

通信も成熟し、成長株としては終わったと思っていますので、インカムゲイン狙いですね。

米国では通信セクターは過去リターンが高くないものの、日本でこれだけ利益安定&連続増配している会社は少ないです。

優待も改定して個人投資家人気が上がっているため、不況が来ても以前の500~1000レンジまでは落ちるイメージが沸かないです。ズルズル下がっても1500ラインにはいそう。

やっぱり2500割れたら2000見て買い増しかな……。利回り5%超えが2100だから、そこもいいかも。

向こう10年は大丈夫そうだけど、買い増しに連続増配中であることを条件にしたほうがいいかもしれません。

最後まで読んでいただいた方、ありがとうございます。

関連記事です。

ソフトバンクの分析記事を書きました。1万文字近くの超力作です。

KDDIへの投資に興味がある人は、きっとJT(2914)にも興味があるのではないでしょうか。私も保有していますので、KDDI並みのボリュームで分析しました。

動画もあるです。

同じ通信インフラ業のAT&Tは19年8月現在、利回り5.8%超えです。海外株も選択肢に入れられると、配当株がぐっと多くなります。

Youtubeも定期的にアップしていますので、チャンネル登録、高評価よろしくおねがいします!

ではでは。