ご質問をいただくので、「少額投資」について記事を書こうと思います。

こんな疑問に答えられればと思っています。

自分はあまり貯金が多くないんだけど、投資する意味はあるの?

少額だとどの株を買うべきなの? まとめて買ったほうがいいの? コツが知りたい!

多くの人が悩むところですね。

資産が少なく、かつ株式投資初心者を想定して書いていきます。

目次(クリックで飛びます)

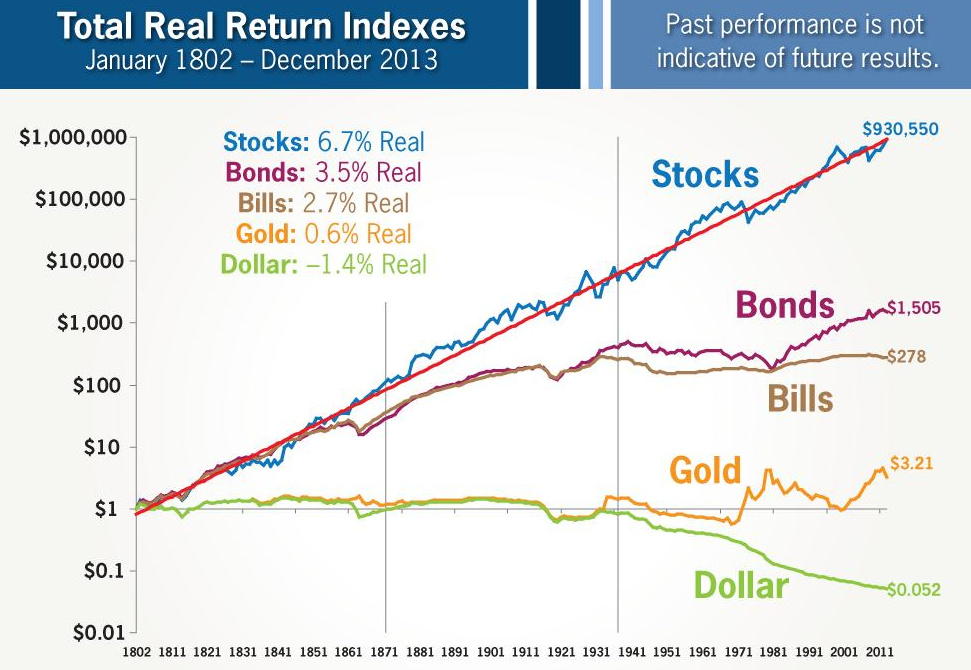

株は期待リターンがプラスなので、金額に依らず投資するべきです。

結論から言うと、金額にかかわらず投資をする意味はあります。

なぜなら期待リターンがプラスだからですね。

(出典:ジェレミー・シーゲル)

別に難しく考える必要はありません。

自分の資産がいくらだろうが、はじめれば報われる可能性がとても高い。これが株の良いところです。

株式投資の平均的なリターン:6.7%程度が得られれば、単純計算すると10年ちょっとで2倍になります。

お金が多い人はこの”パーセンテージの威力”をより多く得られるというだけで、お金が少なくても同じくらいの増加率を出すことは可能です。

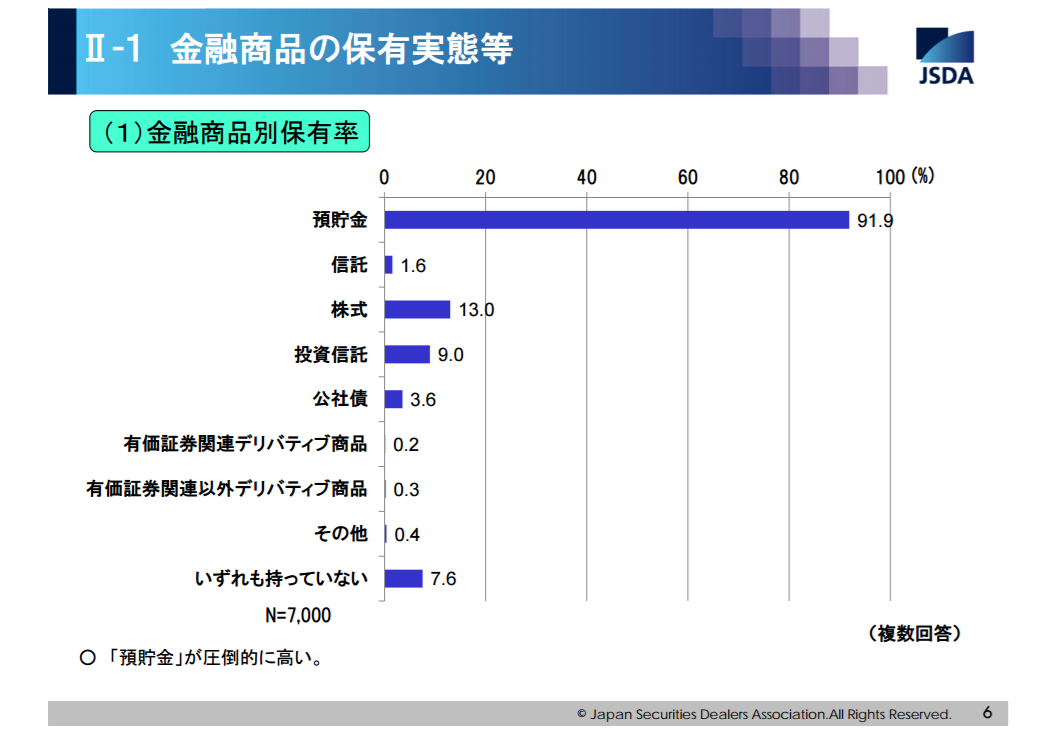

銀行口座に寝かせても利子は0.03%程度しかありません。

あなたが稼いだ大切なお金を破格の利子率で銀行に貸すか、ちょっとでも増やすために運用するか。

(出典:日本証券業協会)

多くの人は前者を取りますが、もしそれが「まとまったお金がない」という理由ならば、気にせずはじめて良いのです。

少額投資では何に投資すればよいのか

まず、投資における最適なポートフォリオは、資産がいくらあってもほぼ変わらないです。

最適なポートフォリオというのは、リスク・リターンのバランスが良い状態ですね。

損失許容額の度合いによって、最適なリスク・リターンのバランスを変えるくらい。

万人へのオススメはインデックスファンド

過度に色々な投資対象へ分散する必要はありません。一本でなるべく多くの投資対象へ分散出来るものを選ぶべきです。

ポイントはこんな感じになります。

- 株式100%のポートフォリオ(生活に必要なお金は現金で持っておく)

- 個別株よりインデックス投信やETF(一回あたり投入金額が10万以下なら投信がベター)

- なるべく国も分散(少なくとも日本だけはNG)

この条件を満たすファンドはたくさんあるのですが、似た内容のファンドをあちこち買っても意味はありません。

1~2、3本程度にまとめましょう。

1本で世界全体をカバー出来るもの

考えるのが面倒であれば、これ1本でもOKという選択肢です。

米国(先進国)+新興国の2本立て

過去リターンの高い米国市場平均、あるいは先進国(大抵半分以上が米国株になる)を中心に、新興国も含めた2本立てです。

後述しますが、ETFの場合は少しまとめて資金投入したほうが良いです。

米国(先進国)系

新興国系

オススメに日本のETFが出てきていませんが、オススメするものがないと思ってください。

出来高が少なく、信託報酬(手数料)が高い商品ばかりです。

海外ETFは間違いなく良い商品ですがハードルが高いのも事実で、インデックス投信をベターな選択肢としてオススメしたいです。

手数料負けについて

少額投資の悩みは、手数料の占める割合が大きくなってしまうことです。

少額投資で個別株やETFを推奨しない理由の一つです。

当ブログでオススメしているSBI証券、楽天証券、マネックス証券について、18年3月時点での手数料は以下のようになっています。

- SBI証券:約定代金の0.45%、または手数料下限5ドル/上限20ドル

- 楽天証券:約定代金の0.45%、または手数料下限5ドル/上限20ドル

- マネックス証券:約定代金の0.45%、または手数料下限5ドル/上限20ドル

全部一緒ですね。

例えばSBI証券でVTIを1株買った場合、手数料下限の5ドルが必要となるので、実に3.6%もの手数料が発生します。

実質、毎月投資に回せるお金が1.5万円の場合のシミュレーションですかね。

(138.88ドル + 5ドル) × 1株 × 106.5円(1ドル) = 15,233円

オススメしたインデックス投信はノーロード(買付手数料無料)なので、この差は大きいです。

明らかに手数料損なので、ETFベースで資産形成するなら何か工夫する必要があると思います。

もしETFを買うなら、一回15万以上を目安に投資する

ひとつの対処法は、一回あたりある程度まとめて入金することです。

毎月投入しても3か月に1回投入しても成績はほとんど変わらないので、まとめて入金しても良いと思います。

例えば15万を一括で投入した場合は、手数料が0.45%まで下がります。

150,000円 ÷ 106.5円(1ドル) × 0.45% = 6.33ドル

例えば50万を一括で投入した場合も、手数料は0.42%でさほど変わりません。

500,000円 ÷ 106.5円(1ドル) × 0.45% = 21.12ドル

上限の20ドルを超えるため、手数料は20ドルです。

例えば100万を一括で投入した場合、手数料は0.2%になります。ただ、100万円を用意するのは結構ハードルが高いかもしれません。

ということで、だいたい15万円以上を目安にすると良さそうです。

つみたてNISAではETF買付手数料が無料

SBI証券、楽天証券、マネックス証券などの米国株投資向けの大手3社は、つみたてNISA口座におけるETFの買付手数料を無料にしています(18年3月現在)。

※楽天証券とマネックス証券は、厳密にはキャッシュバックです。

バンガードの優良ETFも良い条件で買うことが出来ます。これで選択肢にしても良いかもしれません。

手数料負けについて考えなくてよいのは嬉しいですね~!

反面、落とし穴もあります。

つみたてNISA口座は確定申告対象外のため、外国税額控除が受けられないということですね。

外国税額控除は人によって控除額が変わるのですが、20年運用すると買付手数料無料のメリットは打ち消される可能性があります。

オススメの証券会社

SBI証券

日本一の口座数を持つネット証券です。つみたてNISA口座もまずここで良いと思います。

楽天証券

SBI証券と並ぶ大手ネット証券で、どちらも優れたサービスを展開しています。どちらを選ぶかは好みですが、余った楽天ポイントで投資信託を買い付け出来るサービスがあります。

普段楽天ポイントを使う場合は楽天証券の方が色々お得になるのでオススメです。

マネックス証券

米国株の取り扱い銘柄数は日本最多で、他では見ない小さな米国株まで買えたりします。当ブログのチャートはマネックス証券と一緒に利用出来るTradeStationを活用しています。

なるべく細かい説明は省いて簡単に書きました。(*´∀`*)

関連記事です。

つみたてNISAやiDeCoについてまとめた記事です。国のサービスは最大限活用していきましょう。

記事中は長期リターン6.7%を前提にしていますが、もうちょっと低いかもしれません。

息抜きに書いた記事です。資産運用をやらない人の心理的ハードルを感じます。