前回は以下の記事で単身世帯や二人世帯の平均的な月あたり生活費を見てみましたが、これより踏み込んでもう少し細かく見ていこうと思います。

今回のトピックスは、節約にも直結する人生における高い買い物一覧になります。家計の見直しは費用の大きな項目からと言いますので、一番最初に抑える必要があります。

ということで今回は人生の3大支出「住宅」「老後」「教育」を取り上げてみます。

これらがまず一生のうちどのくらいかかるのか調べてみましょう。それぞれの要不要の考え方については、またそれぞれ記事にしていくつもりです。

それでも老後や教育が3大支出と言われる理由は、必要なタイミングで一気に出費が来るから(=事前準備が必要だから)です。

住宅

住宅、つまり居住費ですね。

大半の人にとっては持ち家、賃貸どちらであってもトータルで人生の最大支出になるんじゃないかと思います。

持ち家

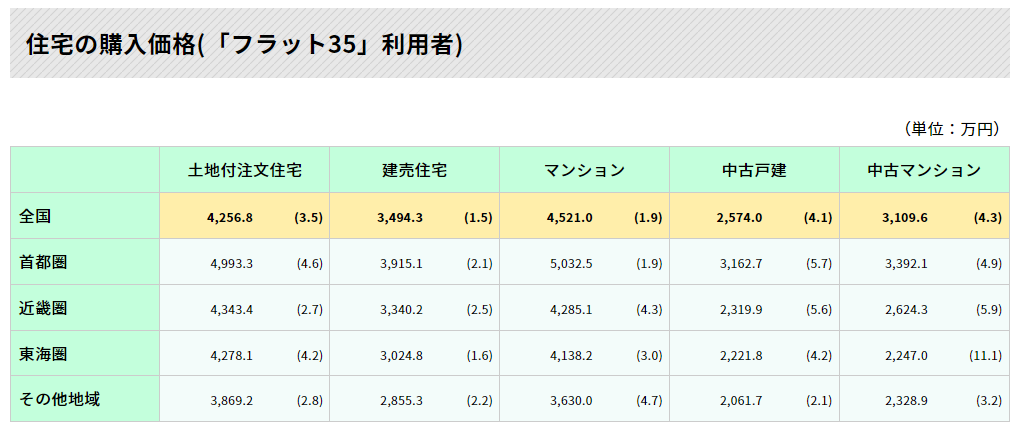

まず持ち家の場合の購入費用から。

(出典:生命保険文化センター)

新築で3000万~4000万、中古で2500万~3000万くらいですね。戸建てとマンションでも違いはありますし、首都圏と地方でも違います。

ざっくり、土地+住宅は4000万円前後とするのがよいでしょう。

内訳として、4~5%程度の住宅ローン借入金を含みます。

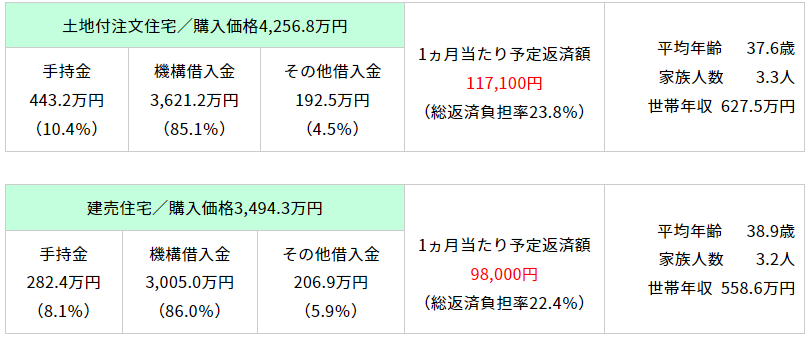

(出典:生命保険文化センター)

これはあくまで物件の購入金額なので、他にも費用が発生します。

- 諸経費:250万円~500万円(物件の5~10%程度)→不動産登記や引っ越し費用など

- 修繕費:30年で500万~1000万程度→長期間住んでいくと定期的な修繕が必要(積み立てしていく費用として別でまとめる予定)

ついでに資金を実際運用した場合との機会損失みたいなことも考えだすと…きりがないのでやめます。

トータルで6000万円くらいとしておきましょう。成人してすぐ家を買うわけじゃないので途中賃貸の期間を含めてないと思うと、ちょっと厳密ではないですかね。

賃貸

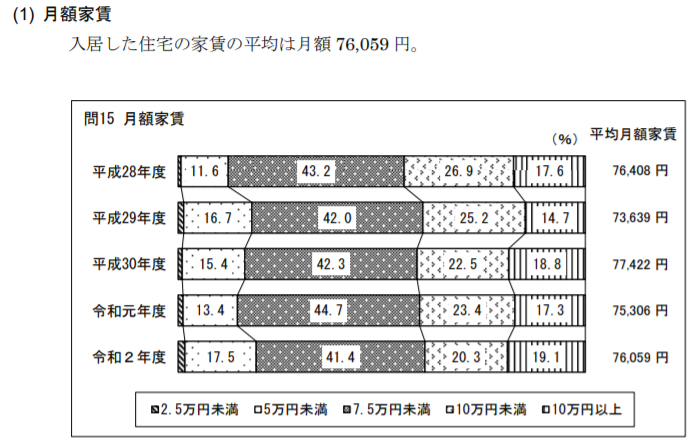

次に賃貸の費用。住宅市場動向調査報告書(令和2年)によれば、以下のようになっています。

(出典:住宅市場動向調査報告書(令和2年))

- 月額家賃:76,059円/月

- 共益費:4,575円/月

ざっくり8万円/月と仮定すると、年間96万円≒100万円となります。

大学卒業~平均寿命まで約60年で、こちらもだいたい6000万円という計算です。

実際のところ家賃はピンキリなので、もっと安いところに住めば3000万くらいで済むかもしれませんし、会社の家賃補助もあればそれも費用を下げる要素になります。

老後

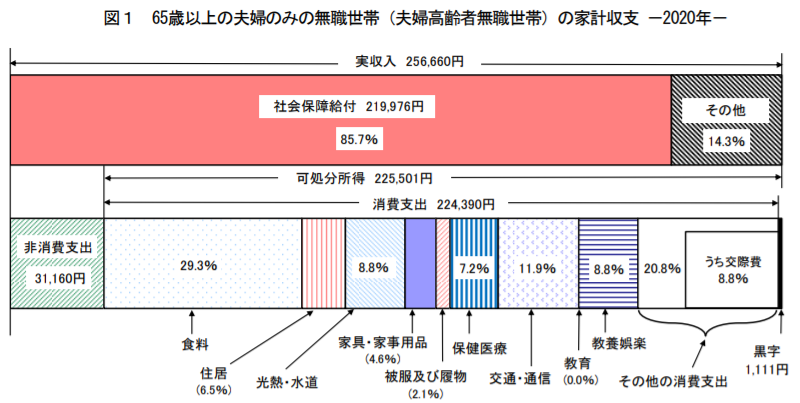

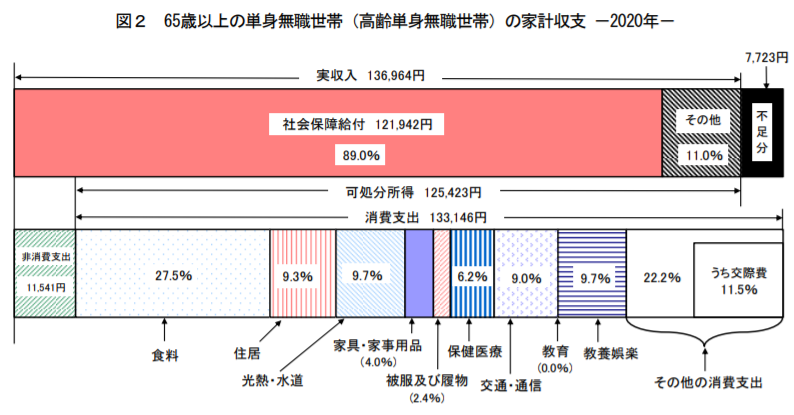

老後の生活費を幅広く3大支出の一つと言ったりします。老後2000万円問題にも関連しますが、老後の夫婦二人の平均的な収支が以下のようになっていて、

- 平均支出:263,717円

- 平均収入:209,198円

差し引きで月に5.5万円程度不足するため、30年生活すると5.5万*12か月*30年=2000万円不足する、みたいなロジックでした。この平均は17年のデータです。

直近のデータだとコロナ影響もあって支出が大きく下がっているので、収支は黒字になっているみたいですね。

(出典:総務省統計局 家庭調査(令和2年))

単身世帯でもほぼ収支トントンです。こうなってくると、2000万円問題はまるっと消えてしまいます。

(出典:総務省統計局 家庭調査(令和2年))

よく老後に向けて2000~3000万程度の蓄えが必要と言われたりもしますが、それで全部の生活費を賄えるというわけではなく、年金等を差し引いても足りないぶんというところに注意が必要です。

一方で、ゆとりある暮らしをしようと思うと、支出は36.1万円になると言われています。日常生活費以外に使う金額が平均14万円ということですね。

この場合は差し引き14万円の不足になるので、同じ30年だと5000万円以上足りない計算になります。こうなると住宅の費用と同じくらいかかりますね……。

平均寿命は年々伸びていて、医療負担も大きくなっていくことを考えると、今後は一番お金がかかる項目になるかと。

教育

3つ目は教育費用になります。子供が大学を卒業するまで、1人1500万円かかると言われています。

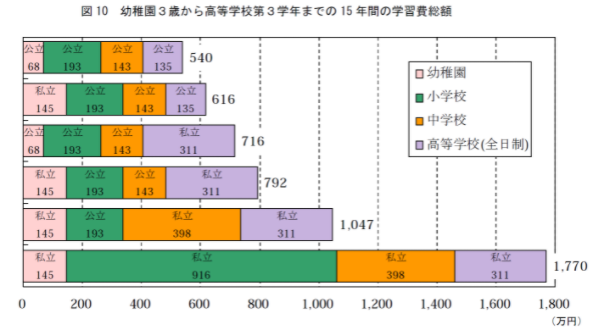

まず幼稚園から高校までの学費が以下の通り。全部公立で540万、全部私立で1770万円と、公立と私立で3倍以上の差があります。

(出典:文部科学省)

大学も国立と私立で差がありますが、250万~400万程度は必要になります。

(出典:マイナビ)

それに加えて最近は塾や習い事も当たり前、大学に入っても留学や研修、大学院への進学などでさらにお金が飛んでいきます。

大切な子供に少しでも良い教育と考えると削りにくい支出でもあり、やっぱりトータル1500万くらいは必要じゃないかと思います。

保険

人生の4大支出として、保険を追加するケースもあります。保険は高い買い物ですが、国民皆保険でみんな何かしらの保険に加入することになります。

世帯の9割が加入し、世帯平均でざっくり年間38万円くらい支払っているみたいですね。20歳~60歳まで40年支払ったとしたら、1520万円になります。

(出典:生命保険文化センター)

日本人は保険大好きといわれますが、実際日本には充実した公的医療保険制度があるため、わざわざ民間の保険に入る必要性は薄いです。

税金対策とか、よっぽど割のいい保険商品があるとか、加入を推奨できるケースの多くは「保険に入って安心」みたいなのとは別の理由があります。

保険と年金は「第二の税金」とまで言われるほど重要な支出なので、別記事にします。

今日はこのくらいで。

関連記事です。

平均的な生活費はどのくらいなのかおさえておきましょう。

生活費を安くするうえで、ふるさと納税はお得な制度です。

優待株で生活費を下げるということもできます。

ではでは。