金利の知識が投資に活かせるとは正直思ってないんですが、それはそうと金利を知ってるとドヤ顔できて色々捗るので、勉強がてら記事にしました。

前編は自分の中でデータを整理するための記事になっていて、余談で話が飛びまくってますが。

最近のFRB(FOMC)は利上げ戦略を明確に打ち出しています。

2015、2016年は年1回の利上げでしたが、今年は既に2回です。いずれも0.25%ずつ利上げを実施してきました。

米連邦準備理事会(FRB)は14日の米連邦公開市場委員会(FOMC)で3カ月ぶりの利上げを決めた。利上げ幅は0.25%。年内さらに1回、2018年中にも3回の利上げを見込む政策シナリオを維持した。量的金融緩和で膨らんだ保有資産の圧縮にも「年内に着手する予定だ」と正式に表明。米国債を最大で月300億ドル圧縮する基本計画も公表した。

FRBの利上げ動向は株の値動きに直結するところで、市場注目度も非常に高いです。

経済評論家になる必要は全くありませんが、大まかな動向は把握しておいて損はありません。ということで、今日は利上げ動向に関連したまとめをしておこうと思います。

景気、金利、物価、為替、そして株価と、それぞれの関係性について概要をまとめた記事は以下からどうぞ。

なぜ利上げをするのか?

利上げと言ったら政策金利(米国で言えばFF金利)の引き上げということです。これは短期金利です。

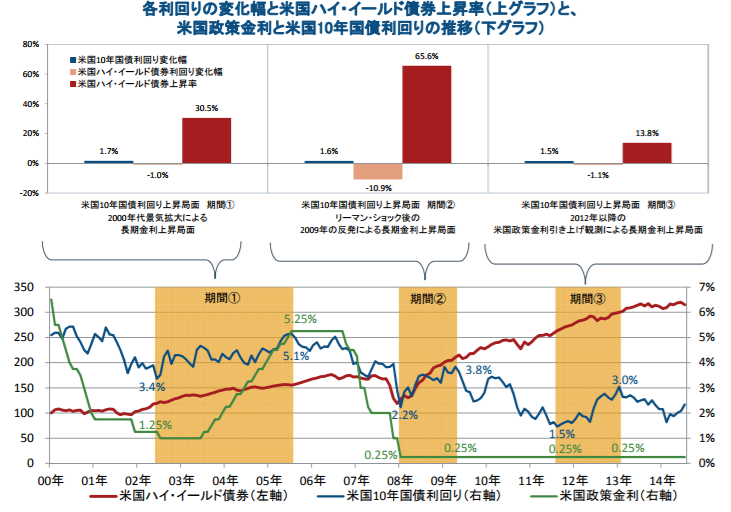

逆に長期金利と言ったら国債10年債の利回りを指します。こっちも徐々に上昇傾向にありますね。米国債券利回りは上昇基調、金利と逆相関する債券価格は下落しています。

(出典:Investing)

チャート的にはまだまだ低いんですが、最安圏は脱したでしょうか。

短期金利と長期金利の連動性は微妙なところです。借り手の資金調達は多様化&グローバル化しており、以前ほど短期金利が長期金利へ与える影響は大きくありません。

長期金利は短期金利を含めた市場参加者の成長期待や物価上昇期待で上下します。

長期金利≒短期金利+景気変動(期待成長率)+期待インフレ+マーケットモメンタム+リスクプレミアムと思っといてください。

(出典:フィデリティ証券)

長期金利の方が通常は大きくなります。普通に考えると長く貸したらそれだけ貸し倒れリスクも高まるのですから、信用プレミアム(三井住友のレポートでは期間リスクに対するプレミアムと表現)が生じる差分と考えられます。

(出典:三井住友信託銀行)

債券利回りを左右するのは長期金利の方です。ただ、中央銀行がコントロール出来るのは短期金利で、利上げの決定は中央銀行の意志表示です。巡り巡って、短期金利の変動は景気や株価の変動を生み、長期金利にも影響を与えているでしょう。

話を戻して、金利とは利子です。お金をタダで借りることは出来ません。貸し手から見ると、そのお金を貸さないで自分で運用していたら最低限得られていたであろう収益、つまり利息をつけて返してもらわないと割に合わないのです。

日本でも長らくゼロ金利でしたが、要はお金をタダで借りられる状態だったということ。いくらでも借金が出来る企業はより投資効率を上げて高い収益を叩き出し、株価も上がり、経済も好転するはずです。

にもかかわらず20年も金利は最低水準で据え置きとは、まあ普通ではないですよね。

現在は歴史的な低金利

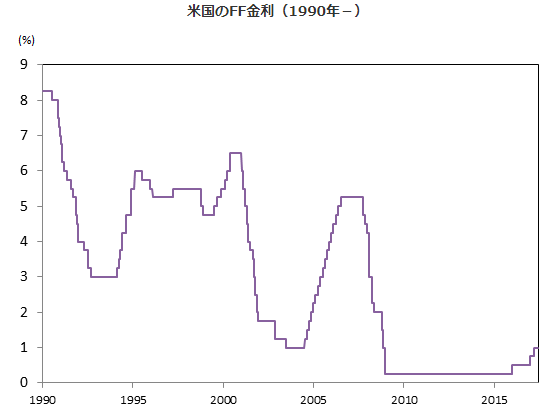

FF金利の変動を長期で見るとこうなっています。かつての8%と比べて随分低い位置でウロウロしていますね。

(出典:マネックス証券)

ITバブルの崩壊後やリーマンショック後に政策金利が下がっていますね。後で見ますが、FRBが不景気時に取れる政策は金利を下げるか国債を刷るかしかなくて(金融政策)、お金をバラ撒いて景気を刺激する狙いの元、どんどん金利を下げて行きました。

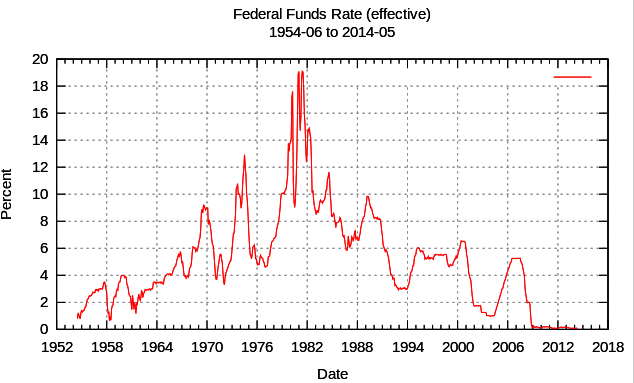

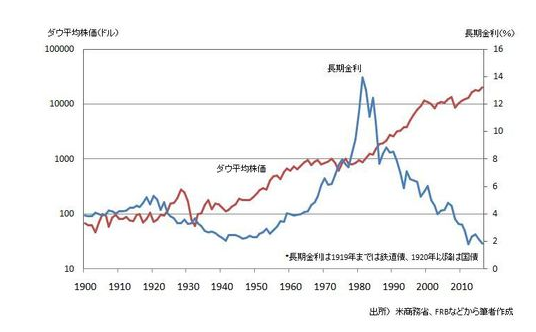

さらに長期で見るとこうなります。

(出典:Wikipedia)

こうしてみると、むしろ1982年前後の時期が異常だったともいえます^^;

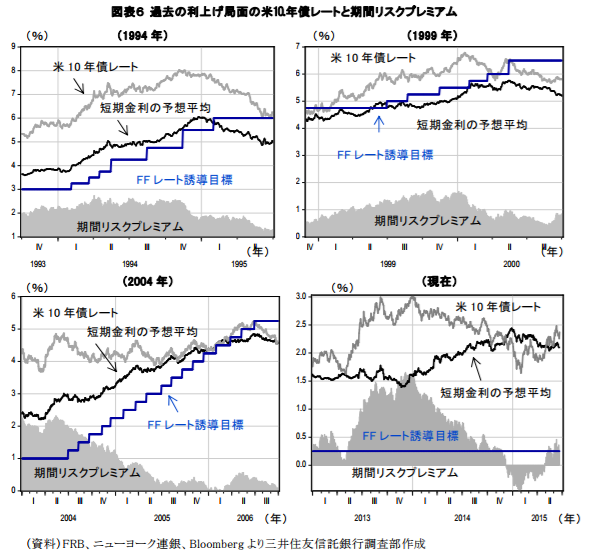

長期金利のチャートも同じ動きをしています。というより、長期金利が14%に迫る1970年代でインフレを嫌というほど経験した後、レーガン大統領とポール・ボルカーFRB議長が就任してFF金利を20%まで引き上げ、インフレを沈静化させたのです。

(出典:JBPress)

この水準の長期金利はおそらく二度と達成し得ない水準です。人口動態や技術進歩といった様々な要素が重なって経済が急成長した結果生まれたものです。

下のレポートにある通り、現在は各国中央銀行は景気のソフトランディングに主眼を置いています。過度なインフレは抑制され、利回りもそこそこの水準で推移することを理想としています。

1965 年頃から 2005 年頃までの高利回り期間は、労働市場構造、人口動態、原油価格、税政策の一回限りの重なり合いによって引き起こされた異例の期間でした。

とはいえ、やっぱり今の水準はいくらなんでも低すぎるということで、FRBとしてはこれを正常な状態に戻したいと考えています。

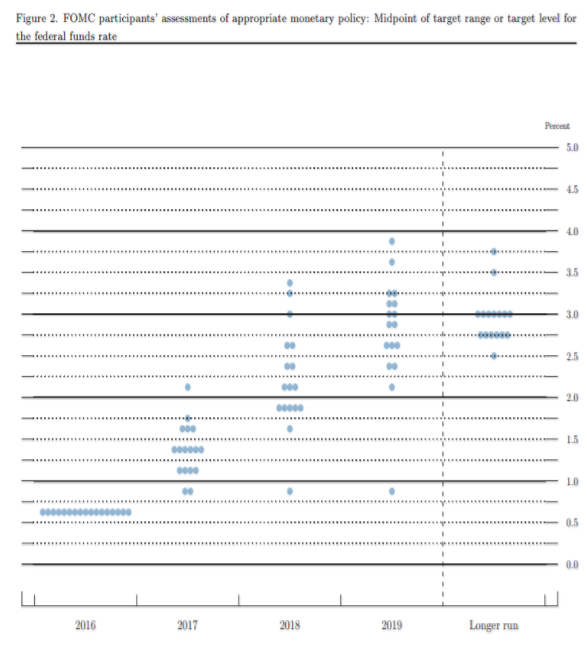

具体的にはFF金利を19年末までに3%にしたいという目標を立てていますね。FOMCメンバーの想定金利水準を示したドットチャートでも、18~19年に3%前後になっている予測が最多です。

(出典:FRB)

当局者が示した2018年と19年の予測は前回からほとんど変わらなかった。予測の中央値によれば、18年は0.25ポイントの利上げ3回を想定。19年末のFF金利は2.9%と、3月予測の3%からわずかに低下した。

現在1.00%~1.25%なので、かなり高い目標です。ケインジアンと言われるイエレンの任期は18年2月で、それまで定期的な利上げが続くのではと予想されています。

ただし、トランプは低金利支持であると言うことも知っておきましょう(ドル高も嫌がっているのでね)。FRB議長の任命権は米国大統領にありますので、トランプの意向が反映されます。

米紙ウォールストリート・ジャーナル(WSJ)との12日のインタビューに応じたトランプ大統領は、イエレン氏を「好感し、尊敬している」と述べた上で、「極めて尚早だ」と付け加えた。同大統領はまた、「低金利政策が好ましいと、私は正直に言わねばならない」と語った。

イエレンが再任されるかどうかは未知数です。

利上げの目的

「利上げ」の目的は主に以下の2つです。

- インフレを抑制して物価を安定させ、緩やかな経済成長を

- 将来の金融危機の備え

それとは別に、利上げによって様々な影響があります。それはいつか後編で記事にします。

緩やかな経済成長

実体を伴わない急激な成長=バブルは崩壊後の反動も大きくなります。それよりは中央銀行のコントロール出来る範囲で、緩やかに持続的に成長していくほうが建設的です。

インフレを恐れる

利上げによって何を抑制しているかというと、インフレを抑制していると言えます。

インフレとは物やサービスの値段が上がっていくことです。物の価値が上がって貨幣価値が下がっていきます。

経済学は「稀少性」に価値が生まれると考えます。量的緩和によってお金が溢れたら貨幣の価値が下がって、相対的に貨幣で買えるものの価値が上がります。

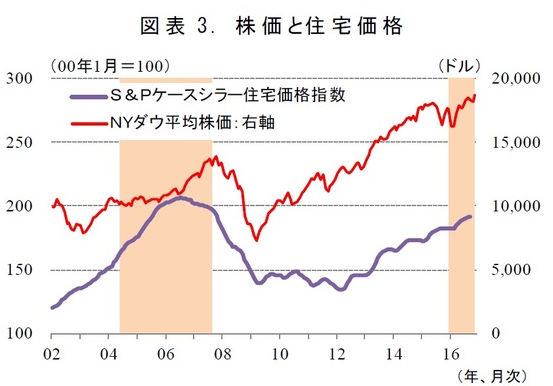

適度なインフレは経済成長に良好ですが、行き過ぎるとバブルになります。発生メカニズムとしては需要サイド、供給サイドそして貨幣サイドにそれぞれありますが、今一番怖いのは貨幣サイドからの資産バブルですね。

最近絶好調の株価はもちろん、住宅価格も上昇傾向です。

(出典:S&P)

各国中央銀行はインフレターゲット(物価上昇の目標)を置くなどしてインフレをコントロールしようとしています。結局のところ、インフレやデフレは人々の心理によって左右されるところが大きいためです。

アナウンスメント効果と言って、宣言するだけで実体経済にある程度の効果があると言われています。例えば日本のように、日銀が「2%のインフレを引き起こしますよ」と宣言することが人々の購買行動を変え、やがて本当に2%のインフレに収束するものです。

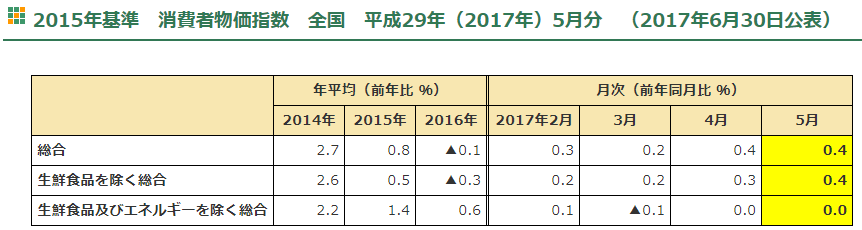

インフレとは物価動向なので、消費者物価指数を見れば現状が把握出来ます。2%はまだ遠く、年によっては下落していたりします。

(出典:総務省統計局)

景気が悪化するから慎重になる

お金をたくさん借りて、たくさん投資して、企業が大きく成長していく。これが経済の好循環ですから、金利を上げるということは最初の栓を締めてしまうということです。

当然、景気が悪化します。景気が良くなりすぎないようにやるんだから仕方ないですが、あまり急にやると日本のバブル崩壊みたいに何十年も後遺症が残る事態になりかねません。

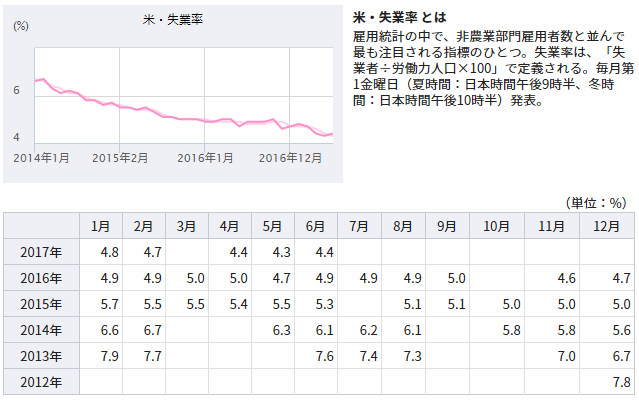

ということで、利上げの決定は慎重に議論を重ねて行われます。景気状態を図る物価指数や失業率といったデータを見ながら慎重に決めていくのです。失業率とFF金利は逆相関してますね。

(出典:FRB、労働省)

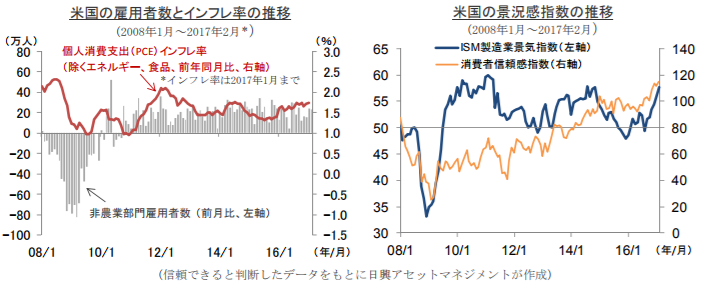

現在、米国の失業率は完全失業率水準の4%台まで下がっており、リーマンショックからほぼ立ち直ったと言っていいところまで戻しました。こうしたことから利上げに踏み切ったようです(ちなみに失業率は遅行指標なので、今回の利上げに対する影響が見えてくるのはしばらく先)。

(出典:みんなの外為)

(出典:日興アセットマネジメント)

毎度来るか来るかと思って中々来ないのはこのためです。でも利上げ可否が不透明だとそれはそれでマーケットは下げるという……^^;

また、誰しも自分の任期中に不景気にしたくないと考えがちで、金利を上げることに対して負のインセンティブが働きがちです。これも慎重にする一つの要素ですね。

金融危機時の選択肢を広げる

中央銀行は市場に流通するお金をコントロールすることで物価を安定させ、経済のソフトランディングを図っています。

これを金融政策と言いますが、実は金融政策というのは3種類しかありません(高校の政治経済で習ったところ!)

- 金利操作(公定歩合):FF金利操作。日本は相変わらずほぼゼロ金利。

- 公開市場操作:量的緩和(QE)

- 預金準備率操作:日本のマイナス金利ネタはこっち。日銀に預ける預金残高のうち、法定準備率を超える分についてマイナス金利が適用されるというものです。

そして、先ほど利上げの目的を2つ挙げましたが、こうした金融政策は総括すれば全て物価の安定化を目的として実行されます。物価が安定していることで雇用水準が確保され、経済成長をもたらすと考えられています。

今は景気が良いので問題ないのですが、不景気や金融危機が発生した時にこうした政策が取れないと、いよいよ身動きが取れなくなります。なので、次の備えとして下げすぎた金利を戻したりバラ撒きすぎたお金を回収したりしないといけないのです。

金利操作

今回のポイントです。

不景気時には金利を下げることで市中にお金を供給し、お金が増えることで市場金利も下がります。そうすると企業がお金を借りやすくなり、投資して収益を上げ、株価も成長します。

ということで、高い金利を下げることは景気刺激策になるのです。日本のようにゼロ金利だとそれ以上下げることが出来ないので、身動きが取れません。

なので、景気が良くなってきたら次の危機に備えて金利を上げておくという方針を取っています。

量的緩和

ここ書くと長くなるんですが、国債やCPなどを買い取る形で市中にお金を供給する方法が量的緩和(QE)と呼ばれる政策になります。

米国がリーマンショックから景気回復したのはこの量的緩和の成果です。特にQE3でボトルネックになっていた住宅価格市場を押し上げるべく、住宅ローン担保証券(MBS)を買い取ったことが安定化に寄与したと評価されています。

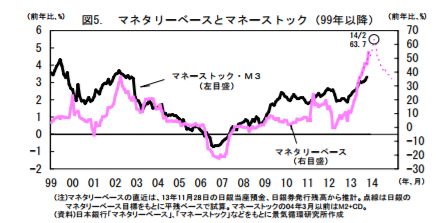

日本でも異次元の量的緩和や質的緩和をやってきましたが、依然としてインフレには程遠い水準で物価は推移しています。

マネタリーベースは数倍になってもマネーストックの伸び率は他国より悪いんですね(効果自体は見えています)。銀行は貸出先がなくて国債を買っているだけなので、戻ってしまうのです。

(出典:モルガン・スタンレー証券)

結局、日銀やGPIFはETF購入を通じてほとんどの企業の筆頭株主となり、所謂「官製相場」が形成されています。これがいつまで続くか……というのはまた別の話。

ダメだ。金利ってのは記事にするのが面倒くさい代物なんです。語ろうとすると一行おきにグラフで根拠を出さないといけないレベルで情報過多なんですよ。

記事を書くために色々勉強しなおして知識を整理する←今回の記事ここ

↓

読者向けに分かりやすく記事をサマライズする←余裕なし

ということで、次回以降に期待。

まとめきれてないけど、自分用に役立ちそうなレポートをリンク。