一般的に言われていることをまとめておきます。記事を書くにあたって常識的な話をどこまで書くか悩むし都度引用するのも面倒なので、別記事にまとめてしまおうと思いました。

何番煎じか分からないくらい本当に当たり前のことしか書いてないですが、投資視点で必要なところをまとめていることと、ところどころに私見を入れているところは特徴的かも。

目次(クリックで飛びます)

景気、金利、物価、為替と株価

表題の5つ(景気、金利、物価、為替、株価)は相関しているので、ワンセットで覚えましょう。経済学の基本ですね。

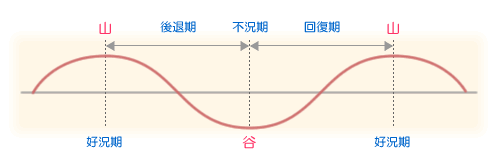

景気について

景気は好景気→後退→不景気→回復というサイクルを繰り返しています。はっきり言って、今景気がどの状態にあるのか判断することは不可能で、基本後付けで判断がなされます。

(出典:マネー百科)

景気が良くなれば個人も企業も投資や消費を活発化させ、経済が循環します。そのまま行き過ぎて高いインフレになるとまずいので、中央銀行が金利を上げたりして抑えに入り、やがて後退期、不景気に突入していきます。すると今度は景気刺激策(減税や財政出動など)を打ち有効需要を創出、景気を回復させていきます。

注意点ですが、好景気→インフレは成り立ちますが、インフレだから好景気とは言えません(不景気のインフレ=スタグフレーションの可能性あり)。また、不景気のデフレは現象としてはあり得ません。

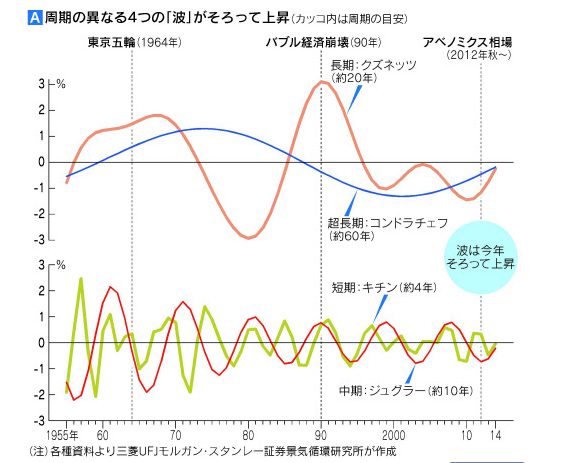

景気サイクルは何年周期?

景気変動の周期は諸説あり、キチンの波、ジュグラーの波、クズネッツの波、コンドラチェフの波の4波が主流ですね。もう少し踏み込むと、日本ではキチンの3~4年周期が有力、米国ではジュグラーの10年周期が有力です。

- キチン:企業の在庫変動を要因とするもの

- ジュグラー:設備投資を要因とするもの

- クズネッツ:建設投資を要因とするもの

- コンドラチェフ:技術革新を要因とするもの

(出典:日本経済新聞)

とはいえ、近年事業ライフサイクルが早まっており、15年もするとビジネスモデルの変革を求められるような時代になってきました。今後も同じサイクル論を当てはめて良いものか疑問はあります。

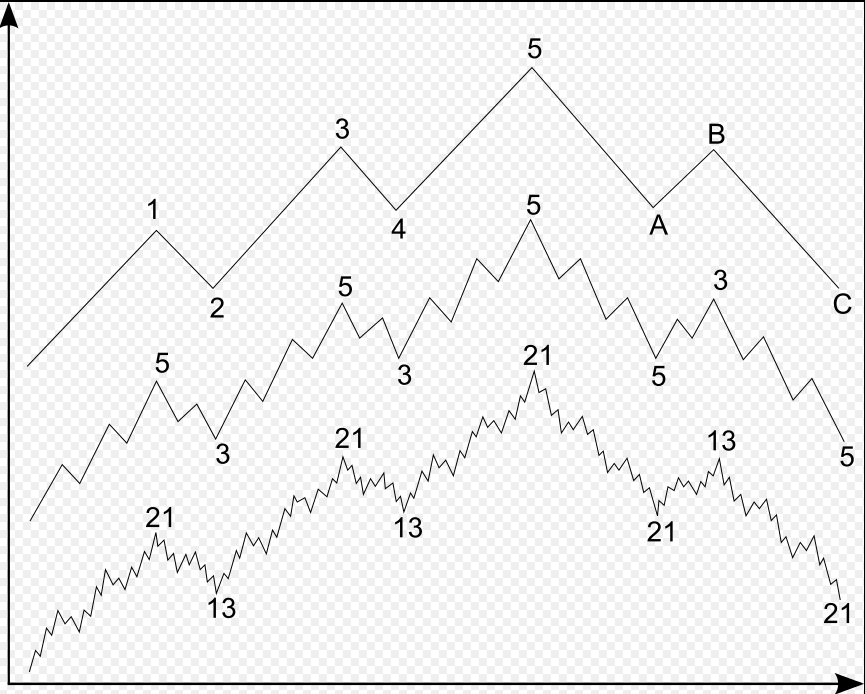

エリオット波動理論

おまけです。

サイクル投資法なんてものもありますが、必ずしもオカルトではないです。エリオット波動理論が示す通り、マーケットを一つの集合体と見た場合、個々の企業や個人に特有の事象は相殺され、群集心理だけが残ります。そして群集心理は自然現象と同じくフィボナッチの法則に従うというデータがあるのです。

(出典:Wikipedia)

※このため、エリオット波動理論は市場平均で作用し、個別銘柄では作用が期待出来ません。

ドル円のサイクルは5年、8年が主流っぽいですが、はっきりしませんでした。フィボナッチは短期でも目安程度にはなるので、わりと好きな指標です。

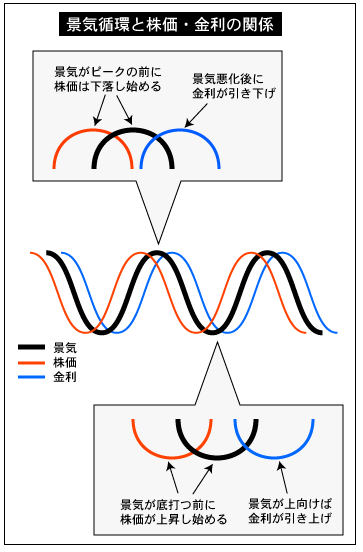

景気が良くなる→企業の業績向上期待→株価上昇、金利上昇

景気が良くなる(良くなる期待がある)と当然企業の業績が好転すると期待して株が買われだします。その意味で株価の変動は景気の先行指標なんですね。私の投資法では、不景気こそ一番の投資期間です。チャートで低い位置にあれば悲観論は無視して買って良いということですね。

一方で、景気が良くなると企業は設備投資などでお金を必要とするため(需要増大)、金利も合わせて上昇することになります。

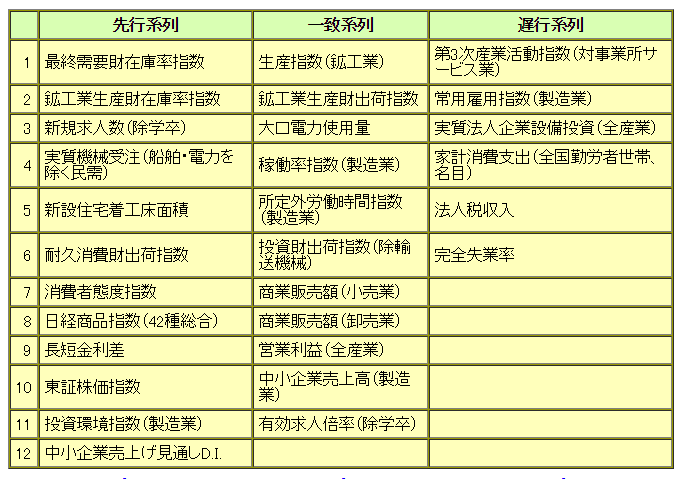

景気の判定として景気動向指数がありますが、投資をする上では以下のうち先行指標に着目しましょう(日本の指標で一番市場に対する反応が大きいのは日銀短観です)。

(出典:金融大学)

株価は景気の先行指標と呼ばれているので、両者の関連性は下のような図になります。

(出典:海外投資データバンク)

経済成長

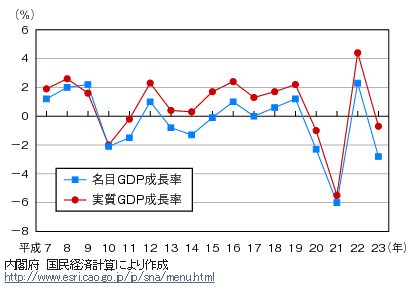

景気変動と密接な関係がある経済成長をついでに見ておきましょう。経済=GDPと考えて、推移のグラフをお借りしました。見事に停滞していますね。

(出典:総務省)

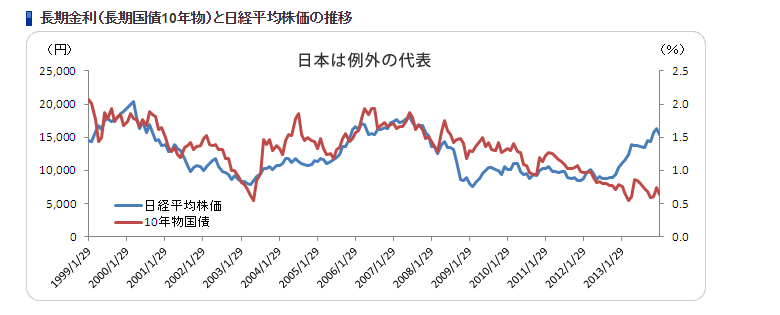

長期金利が上昇→株価下落/長期金利が下落→株価上昇

長期金利が上がるなら、リスクの高い株に投資しなくとも収益を上げられますので安全資産(預金や債券)へ資産が移り、株価は下落します。同時に企業側(資金調達側)から見ると、借入金の支払い(利息)が上昇し、設備投資などが抑制され経済が停滞することとなり、投資対象としての魅力が減少し、やっぱり株価が下落します。

金利が下がる時は逆の理屈で株価は上昇することになります。反比例の関係ということですね。

ただし……実は日本はこの事例における例外です。連動して株安=金利安となってしまっているので注意。長らくゼロ金利が取られている日本では連動した株価の上昇がされていません。

(出典:SBI証券)

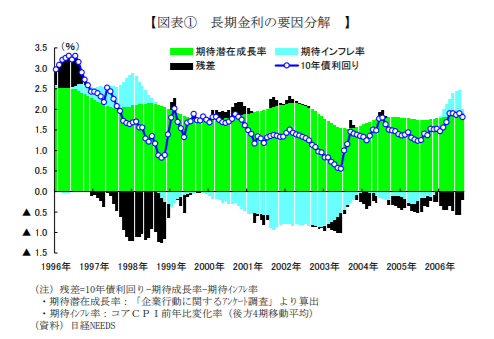

長期金利≒短期金利+景気変動(期待成長率)+期待インフレ+マーケットモメンタム+リスクプレミアムと思っといてください。

以下古い資料ですが、要因分解するとこのようになります。

(出典:みずほ銀行)

金利上昇は通貨高を呼びこむ

日本の金利が上昇し、今まで0.001%だったものが1%になったら、他国からも魅力的に移るはずです。するとグローバルで見ても資金が日本に流れてきます。あるいは企業の資金調達から見ると、日本での資金調達コストが上がり、海外での調達が活発化します(そしてそれらを円に交換するため円高になります)。

金利下落(マイナス金利含む)は逆の作用をもたらしますので、通貨安となるのですね。

量的緩和政策(QE)

デフレ化でゼロ金利の日本には、もう金利を使った景気刺激策は役立ちません。そこで市中にさらなる資金を供給する方法として、量的緩和政策が取られています。市中にお金が流れれば当然貨幣価値が下がり、物価が上昇することになります。また、貨幣(円)の価値が下がるということは円安に繋がります。

ただし効果は疑問符がつきます。前にこっちの記事でも書きましたが、日本は金融緩和を実施してマネタリーベースは増えましたがマネーストックは横ばいのまま(金余り)でした。市中にはお金が流れていません。

また、アベノミクスでは日銀の他にGPIFのような巨大な年金機構も、国債のみならずETF・REITを購入することで株高演出に一役買いました。これももちろん市中にお金を流す施策の一つでしょう。

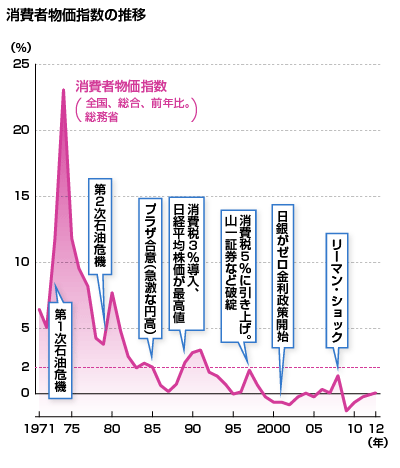

物価上昇と貨幣価値下落(インフレ)→株価上昇/デフレ→株価下落

物価の安定は各国の至上命題です。

(出典:nikkei4946.com)

デフレとは貨幣価値の上昇を意味しており、利回りゼロでも今年の一万円より来年の一万円のほうが価値が高くなる現象です。日本では二十年も続くデフレ不況であり、そうなると特に運用せずとも資産は増えていきました。

一方でインフレになると資産運用しなければ実質資産が目減りしていくことになります。すると現金預金から株に移行することになるのです。これにより株価が上昇します。株や不動産、金などの現物資産はインフレに強い資産と言われますが、よく考えれば企業はインフレによって名目上収益が増大しますし、不動産などの現物資産は貨幣価値の下落によって相対的に価値が上昇するのですから、当たり前ですよね。

経済成長は物価の上昇とは正の相関がありますが、物価の安定とはトレードオフ関係にあり、程よい水準で両者を安定させることは非常に難しいです。インフレもデフレも行き過ぎは毒になりますので、各国は物価推移に目を光らせているわけです。

日本政府(日銀)の方針=2%のインフレ目標は重要な指針

政府(日銀)の方針に着目しましょう(16年4月現在)。

将来的にインフレ目標2%の達成を促すとの見解をあらためて示し、必要ならちゅうちょなく追加の金融刺激策を実行すると発言。日銀の政策は為替市場をターゲットにしていないという従来の主張を繰り返した。

参考URL:https://www.bloomberg.co.jp/news/articles/2016-04-14/O5LSRY6KLVRB01

日本は長いデフレに終止符を打つべく、2%のインフレターゲットを置いて政策を打ち出しています(異次元金融緩和、マイナス金利)。上の公式ではインフレは株価上昇に繋がりますので、この方針が続く限り株高の可能性は高いと考えられます。方針撤回された場合は総悲観で爆下げするかもしれませんね。

アナウンスメント効果というものもありますので、国が「やりますよ」と言っただけで期待感によって株価が上下するため注目が必要です。

為替と株価

外貨投資はリスクヘッジの観点から見ても是非とも実行すべきという論はおいといて、為替は経済に様々な点で影響します。

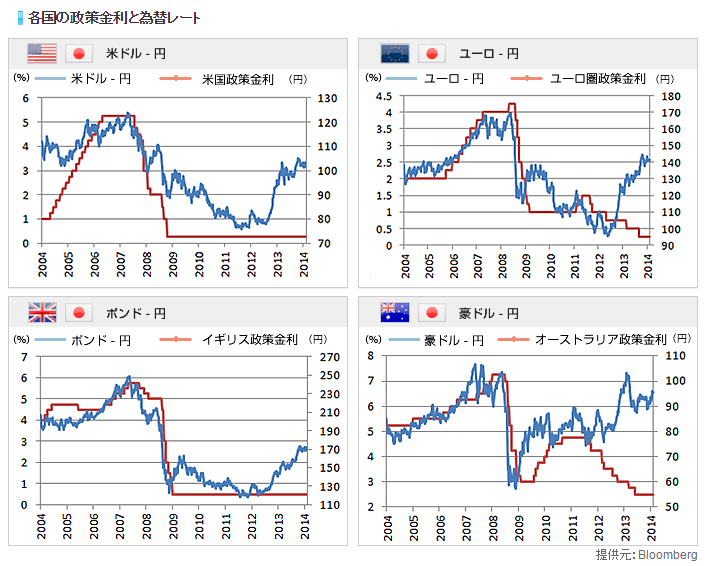

通貨安→物価高→金利高→通貨高

まず公式はこうなります。

通貨安によって輸入価格が上がるため、物価高になります。すると前よりもたくさんのお金が必要になりますので、資金需要増大=金利高になります。それは通貨の魅力を上げることになりますので、通貨高を呼び込みます。

下の図を見るとなんとなく一致しているように見えませんか。最後のほう相関していなかったりしますが。

(出典:SBI証券)

また、上にも書いたように、異次元金融緩和は市中に円を大量供給=円の価値が下落する政策のため、円安誘導政策になります。リーマンショック以降の金融緩和で資金を3倍にした米国に対して30%しか増やさなかった日本が圧倒的な円高に苦しめられたのは周知の事実です。

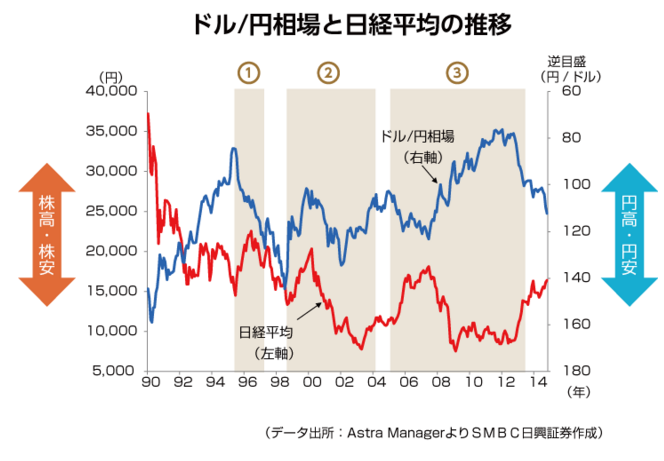

輸出入による収益変化

単純に、円高=輸入有利、円安=輸出有利です。それぞれ輸入企業、輸出企業が収益を伸ばして株価も当然上昇するでしょう。一応、全体として見れば、輸出企業と輸入企業とである程度は相殺されます。

ちなみに日本は貿易立国などではなく完全な内需国です(輸出依存度は世界最低クラスの11%)。

なぜ円安誘導、輸出ばかり持て囃されているかというと、輸出入が占める経済成長の寄与度が大きいからです。外需主導で経済成長して、内需依存の下支えが日本の構造ですね。このために、以下を見ると、基本的には円高は株安を引き起こしますね。

(出典:三井住友ファイナンシャルグループ)

ただし銘柄単位で見れば、グローバル企業は各国の為替状況が相殺されるため、大きな変化はありません。

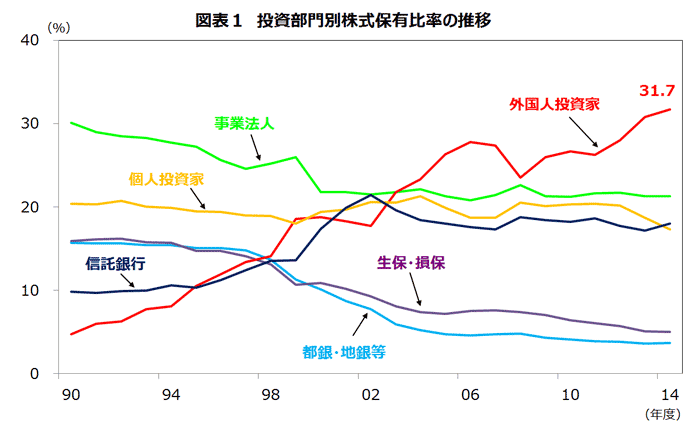

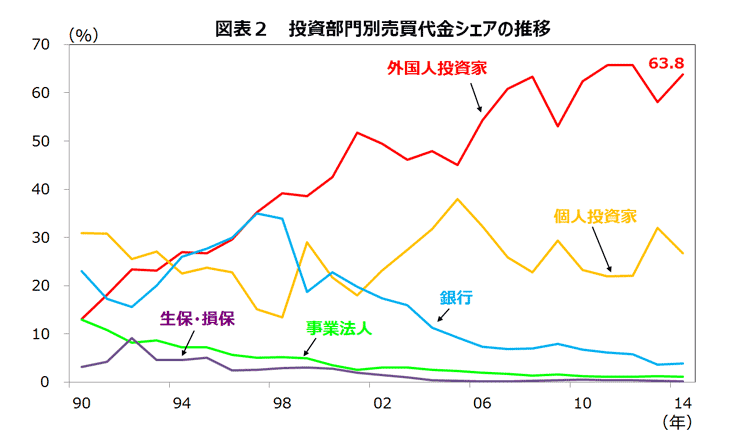

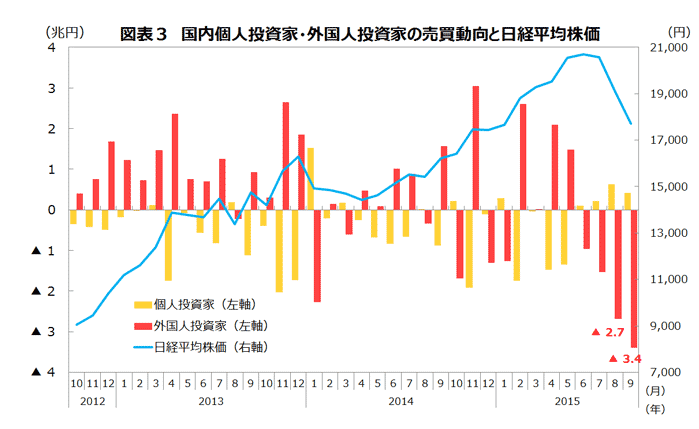

外国人投資家の保有率は3割、売買シェアは6割

外国人投資家が日本株に大きな影響を与えているとよく言われますが、それもそのはず、売買シェアの7割は彼らなのです。外国人投資家と言っているのは、ヘッジファンドや政府系ファンド、年金機構からCTA、HFTなどです。

(出典:NISSAY)

(出典:NISSAY)

円高のほうが外資を呼びこむ上では良さそうに思えますが、円高になると運用資産の中で円の割合が増えるため、むしろ株を売る動きがあるようですね。

まあどちらかというと政府や日銀の政策、企業の業績によって期待や評価がされたり失望されたりして売買がなされている様子です。

※色々と調べましたが、残念ながら投資手法において優位性のありそうなものは見つかりませんでした。

(出典:NISSAY)

ちなみに、キャリートレードと呼ばれる、円のように低金利通貨で資金を調達して、金利の高い米国債などを運用するトレード手法があり、金利差を稼ぐことが出来ます。これは円が売られやすくなる=円安をもたらす要因の一つとなります。

その他……資源安→株価上昇

念のため資源価格も考えておきましょう。日本は資源がない国なので、輸入することになります。

資源高は当然に企業の収益を圧迫し、株安をもたらします。輸入のため、為替安も同様に企業収益を圧迫しますね。逆に昨今の資源安は日本にとっては追い風でもあります。シェールガス革命でもはや資源国となった米国としては辛い立場かもしれません。

経済学の常識は必ずしも通用しない

ここまでいかがでしょうか。散々見てきてひっくり返すようですが、これは所詮公式であって、いくらでも例外はあり得ます。

人の期待、感情で経済は動いている

見てきたように、期待という曖昧な概念によって動いています。そこで常に合理的な判断は出来ません。バブルのような熱狂もリーマンショックのような総悲観も度々発生するのです。

再帰性と言って、予想を元にした行動が株価に反映され、またその結果が予想を一方行に加速させるのです(正の再帰性)。詳しくは下の本を読んでみてください。

AならばBの世界ではない

複雑に絡み合った結果として実態経済は現在の状態にあります。変数は無限にあり、バタフライエフェクトのように、小さな変化が大きな変動を生み出すこともままあります。ニュースでは株価が変動すると必ず説明がつけられますが、そんなものが分かるわけもありませんし、無理に理屈を探してはいけません。

想像以上に長くなったですね。間違いがあったらご指摘ください。あとグラフとか引用しまくりでごめんなさい。