別記事でいくつか起こしているのですが、自分としてももう一度まとめておいた方が良いかなと思い、記事にしました。

よければこの辺も合わせて読んでみてください。

目次(クリックで飛びます)

インデックス投信とは

一言で言えば、ベンチマークと同じような動きを目指す目指す投資信託ですね。ベンチマークには日経平均やTOPIX、あるいはS&P500など様々なものが入ります。

ベンチマークと同じ値動きを実現させるために、例えば日経平均の構成銘柄を実際と同じ割合で買って持つ方法(完全法)、インデックスファンドを構成する一部銘柄を売買して実態の値動きと合わせる方法(抽出法)があります。

いくつかのインデックスファンドを、時期をずらして購入する、ただそれだけの単純な取引ですが、古くから優位性の確立された投資手法なのです。「ウォール街のランダム・ウォーカー」では大半のアクティブファンドはインデックスファンドに勝てないことが明らかにされています。一本で数多くの株を買っていることと同じですので、リスクが抑えられ、市場平均と同じ収益が得られるのです。

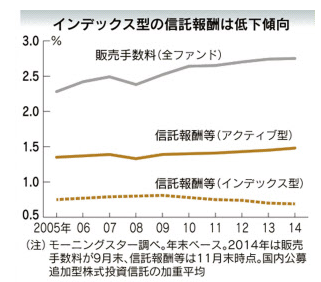

それ故長期積立投資として人気がありますね。最近はノーロード(購入費用ゼロ円)は当たり前、信託報酬(運用費)も0.5%を切るものが増えてきて、いよいよ長期投資として役立ちそうな目処が立ってきました。毎年1%もコストで吸われていたらいつまでも資産が増えません。

(出典:モーニングスター)

ETFとは

証券取引所に上場し、株と同様に市場で売買出来る投資信託。定義としては何かしらのベンチマークと同じ動きをするように作られていますので、インデックスファンドの一種です。

投資先進国のアメリカでは一日の出来高のうち4割がETFだと言います。米国市場が教科書通りに右肩上がりになるわけですね。

強み比較

それぞれを比較してみましょう。

三つのコスト

投資信託には三つのコストがかかると言われます。

初期費用(購入費)

インデックス投信:0円、ETF:5~20ドル程度(マネックス証券で米国ETF買った場合)

購入時には手数料がかかるのですが、インデックス投信はノーロードが当たり前となっているので、ここで費用が発生しません。

つまり、細々と何度も買うならインデックス投信しかないわけです。ETFは一括でドンと買わないと手数料負けします。具体的には一回の購入額は15万円以上にしてください。

信託報酬(運用費)

インデックス投信:0.5~3%程度、ETF:0.1~0.5%程度

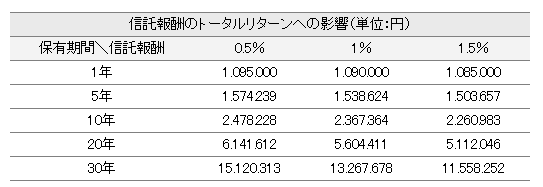

圧倒的にETFが安いです。ちなみにいつ払っているのかというと、日割りして毎日ちょっとずつ信託財産から差し引かれています。一番投資影響が大きいのはここです。一年で数%程度だと感じないかもしれませんが、10年20年持っていると複利の力で凄まじい差がつきます。

下は海外投資データバンク様の「元本100万円を運用して年10%の利回りを得られると仮定した場合」の、差額比較です。わずか1%の差は、400万の差に広がるのです。

(出典:海外投資データバンク)

インデックス投信もアクティブファンド(2%超えるのが当たり前)に比べれば安いのですが、それでも年間1%以上は正直投資先に値しません。なにせ価格が下がっても継続して発生する費用なのですからね。

信託財産留保額(売却費)

インデックス投信:換金額の0.1%程度、ETF:換金額の0.1%程度

あまり変わりません。売却して換金するということは、ファンドからすれば自身が保有する株を売ってお金を捻出しないといけません。その費用です。

見えないコスト

コストはこれだけではありません。

税金(分配金への課税)

ここでの議題は主に分配金課税の繰り延べ問題です。

インデックス投信では分配金を出さないファンドもあり、その場合課税されません(分配金を自動再投資するものは課税された上で再投資)。どこで課税されるかというと最後に利益を確定したところになるので、課税の繰り延べが出来るということになります。

一方ETFは、株と同じように分配金を出してしまいますので、その度に課税されます。一律20.315%、決して軽視出来る金額ではないです。

ただ、逆に海外投資における二重課税についてはややETF有利です。ETFは海外課税された分配金が外国税額控除の申請によって一部返金してもらうことが出来ます(全額返ってくるわけではないので注意)が、インデックス投信は海外課税分を差し引かれた後で再投資していて、取り返す手段はありません。

楽天バンガードの記事で詳しく解説しました。

購入価格変動による潜在コスト

主にインデックス投信のリスクです。

インデックス投信は一日一回、その日の市場終了後に価格が決定するので、購入時に価格が分からないのです(ブラインド方式)。このため、予想より悪い価格で約定する可能性があり、スリップ分を潜在コストとして見ておく必要があります。

逆にETFは購入価格を指値で指定すれば良いので、何も心配はいりません。

為替コスト

海外ETFを考えるなら為替手数料や為替変動リスクも織り込む必要がありますね。インデックス投信の場合為替ヘッジなしであれば同様に為替コストがかかります。

かと言って為替ヘッジありにするとその分コスト高で跳ね返ってくるだけなので、個人的には為替ヘッジなしを推奨します。

その他のリスク

いくら価格がゼロになる可能性が低い投資信託とはいえ、気をつけないといけないポイントはあります。

倒産リスク

販売会社、受託会社、運用会社のいずれかが倒産するリスクがあります。が、どこが倒産しても資産がゼロになる可能性は低いです。

- 販売会社が倒産:彼らは投資信託を売っているだけですので、他の金融機関に窓口が移るなどの対応になります。

- 受託会社が倒産:信託銀行は信託業法第28条により自行の資産と信託財産を分別して管理することが義務付けられていますので、会社が潰れても資産は保全されます。

- 運用会社が倒産:私達の資産を管理しているのは受託会社(信託銀行など)ですので、資産はなくなりません。ただ、以下に述べる繰上償還リスクは存在します。

繰上償還リスク

これがきっと最たるもの。不人気のファンドは解散してしまうのです。そうなると、解散日の価格で強制的に償還されてしまいます。

含み損でも耐えてればいいやと思っていたらそのまま繰上償還になって損失が確定する、ということは十分にあり得ます。これを避けるため、出来高や資産高は絶対チェックしましょう。

流動性リスク

ETFのリスクです。出来高が極端に減った場合は危険です。

このため、上の繰上償還リスクと同じく出来高や資産高は絶対にチェックします。どんな魅力的な商品構成をしていても、取引がなければ売りたい時に売れず、価格が乖離するリスクもあります。

価格乖離リスク

インデックスファンドの抽出法では完全に市場と一致しません。またETFでは市場取引されていますので、当然若干の差が生まれることになります。

利便性

自動再投資

利便性では基本的にインデックス投信に軍配が上がります。積立投資でほったらかし運用が出来るためです。

ETFはあくまで上場された株と同じなので、分配金として吐き出されたものをいちいち自分の手で再投資する必要があるのです。このためにETFは買いにくいとよく言われています。米国ではこれを自動再投資出来るDRIPという制度もあり、日本でも早く整備してほしいものです。

購入価格単位

上で書きましたが、インデックス投信は1万円前後から手軽にはじめられます。ETFも1万円で購入出来るものがほとんどですが、実際には購入費用が発生するため、15万円以上のまとまったお金が必要になります。

売買タイミング

これはETFに軍配が上がります。なんといっても株と同じ感覚で自由に売買出来ますからね。インデックス投信は一日一回のみ、しかも価格は分からないという不親切設計。

一日の変動などたかが知れていますが、不便なのは間違いないです。

信用取引

市場取引可能ということで、ETFは当然信用取引があります。つまりETFは売りポジションから入ることも可能なのです。もっとも、インバースETF(ベア型ETF)があるので、そちらを買ったら事足りるのですが。

結局、ETFとインデックス投信、どっちがいいの?

再度まとめてみる

クッソ雑にまとめるとこうなる。

| インデックス投信 | 比較項目 | ETF |

|---|---|---|

| △(初期費用安く、信託報酬はやや高い) | コストの低さ | ○(初期費用高く、信託報酬は安い) |

| ○(分配金なし、または自動再投資設定可) | 再投資 | ☓(自分の手で再投資) |

| ○1万円程度から | 売買単位 | △15万円以上(一括購入しないと取引手数料が割高) |

| ☓一日一回取引、購入時価格不明 | 取引条件 | ○リアルタイム市場取引、信用取引 |

長期投資ならインデックス投信

上のようなメリットデメリットを並べてみると、どちらも一長一短であることは分かります。

とはいえ、多少コストは張るものの、お手軽に継続出来るので、長期投資ならインデックス投信です。きっとこれからコストは下がりますので、長く持っていて利益を生む投資先になるはずです。

ただ、長期投資ならなんでも安全という思い込みは危険です。

長期投資が短期投資に勝るという理論は、要するに資本主義原理(持続的成長)に基いて、多少の浮き沈みはあれど長い目で見れば右肩上がりに成長するという暗黙の前提に立っています。

長期で持つことはそれだけリスクも上がるので、ゴミ株を長期で持つことはむしろ安全性を下げることになります。

明日の株価だって分からないのに、遠い未来ほどよく見えないのは当たり前。ブラックスワンがどこに潜んでいるか、分からないのです。過去の相場は未来を保証するわけではないですし、それがゴミ株であれば尚のことです。

長期投資で触れられていない超重要なことに、出口(イグジット)戦略があります(ちなみに短期投資でも最重要です!)。

何十年と積み立てても、それを現金化するときの経済状況が悪いと手元に入るお金は当然少なくなります。きっと損切りはしないような投資ですから、利益が出ているところで決済、くらいしか考えてないと多大な機会損失を出すことになります。景気サイクルを見つつ、しっかり戦略を考えておきましょう。

ドルコスト平均法について

その他、長期投資で調べると必ずくっついてくるキーワードにドルコスト平均法があります。

ドルコスト平均法は理に適った投資法で、投資タイミングを選ばない点が優れています。ただ個人的には、メンタル面への影響も含めて長期投資も開始地点は気にすべきと考えています。

だって含み損がずっと続いたら耐えられますか?

1989年のバブル絶頂期に日経平均に投資した人は、2013年にアベノミクス相場になるまで20年以上含み損を抱え続けていました。ということで、投資先も重要です。

安くないお金、大切なお金を投じるのですから、自分でしっかりデータを取って研究して、納得したものに投資をしましょう!

まあ正直ETFでもどっちでも可

ETF購入ルールは下記をご参照。

まあ手間の問題からインデックス投信を推奨してみましたが、手で運用することに抵抗がなければ現時点でのコスト比較ならETFに軍配が上がります。私なんかはETFとインデックス投信両方使ってますね。

ETFの強みは自由に売買出来ることなので、なんとなくしっくり来るというか。

途中グダグダしてしまいました。今回はここまで。

個別のETF記事について、以下のリンクから直接飛ぶことが可能です。

・VTI(米国全株式市場)

・VYM/HDV/VIG(米国高配当セクター)

・VWO/EEM(新興国セクター)

・VDC/XLP(米国生活必需品セクター)

・VHT(米国ヘルスケアセクター)

・VBR/VBK(米国小型株)

・VEA/VGK(米国外株式市場:先進国・欧州)

・VT/VEU(全世界株式市場)

・VSS/VXUS(米国外株式市場:小型株)

・日経平均/TOPIX/JPX400

・S&P500/ダウ工業株30種

・1570/1357(日経レバレッジ/ダブルインバース)

・GLD/IAU(金)

・1699/USO(原油)

・SLV/DBA/DBC/VDE(その他のコモディティ・エネルギー)

・REIT(不動産投資信託)

・インデックスファンドまとめ