NISAで毎月分配型投信を購入している方で、解約して別の商品に変えたほうがよいかというお問い合わせをいただいたので、記事にしておきます。

結論だけ言えば、とりあえず解約すべき商品と思います。NISAというより、投資に値しない商品だからです。

たまたまゆうちょ銀行で販売中の「スマートファイブ」という毎月分配型投信だったので、それを例にします。ご了承ください。

目次(クリックで飛びます)

コストが高い投信は100%避けるべき

まずスマートファイブという投資信託は購入手数料2.16%、信託報酬が1.4479%でした。正直目を疑うような高コストです。

とりあえず、難しく考えるのはやめて、これ↓を基準にしてください。

- 購入手数料:ゼロ(ノーロードと言います)

- 信託報酬(運用期間中にかかる費用):0.5%以下で安いほどいい

信託報酬については、新興国市場や債券を含めると0.5%を超えるかも、くらいの感覚です。

もしコストが1%を超えたらどれだけ優れていようと投資には値しません。中身を見る必要もありません。

高い投資信託は検討しない、ここだけです。そして世に出回るほとんどの投資信託が1%以上のぼったくり商品です。

NISAで得しない水準のリターン

資料を読むと1口だいたい基準価格が1万円くらい、毎月40円が分配されているようです。

ということは100万円を投資すると年間48,000円が手に入る(=表面分配利回り4.8%くらい)という計算になります。

NISAというのはこの利益の20.315%を引かれる税金がなくなるだけなので、だいたい1万円得をするということですね。

投資の目的と商品選択

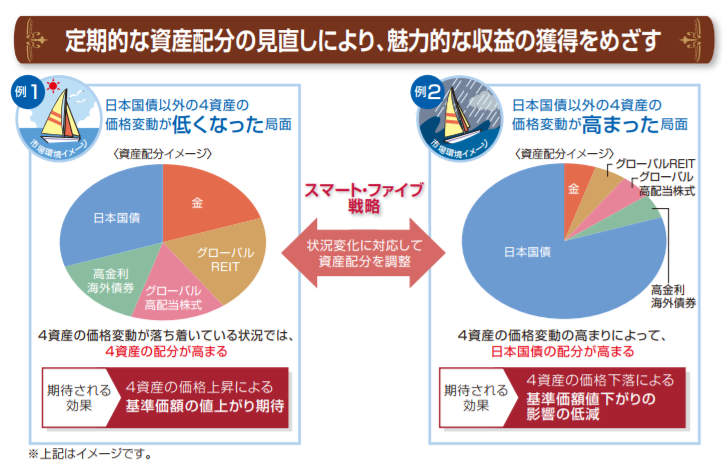

このスマートファイブの運用方針を読むと、経済状況の変化に応じて資産配分を変えて収益を最大化させると謳っています。

(出典:ゆうちょ銀行)

でもアベノミクス、トランプ相場で好景気の中スマートファイブが買っているものは……

(出典:ゆうちょ銀行)

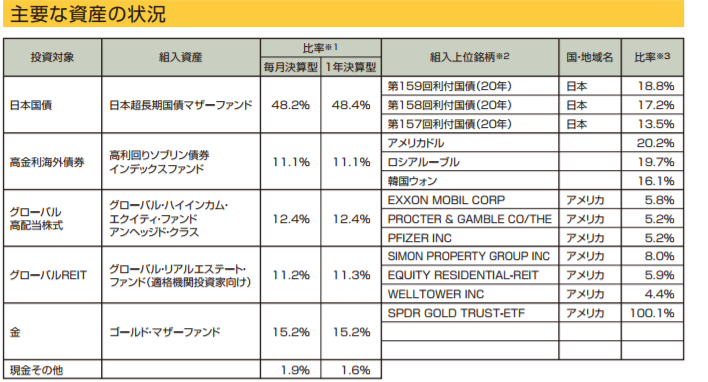

まあ日本国債しか買ってないね。というか過去30期見てもずっと5割が日本国債です。資産配分はどうしたw

まあ、この投資信託は国債を買って安全だけど預金よりはいい利回りを目指そうという人向けの商品だったんですね。

で、それなら投資信託ではなく日本国債を直接買った方が良いのです。そうすれば余計なコストを金融機関に抜かれることもなく、目的に沿ったポートフォリオになります。

分からないならバランス型でもいい

私は債券投資不要派なのですが、年齢や収入状況によって色々変わるところはあると思います。

もし色々な対象に投資したいけどよく分からないというなら、バランス型ファンドをオススメします。一本買うだけで勝手に調整してくれるので、非常にラクです。

例えば三井住友の世界経済インデックスファンド。株と債券を50:50で運用方針が明確、信託報酬は0.5%です。

参考世界経済インデックスファンド 三井住友トラスト・アセットマネジメント

こちらの記事では、それ以外のインデックスファンドも紹介しています。

NISAのメリットはあくまで「非課税枠」

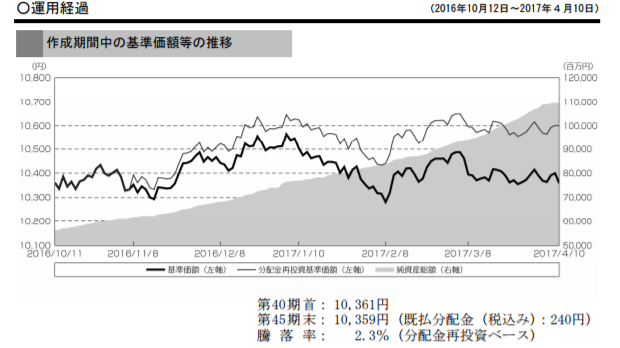

しかも次で見るように過剰分配で基準価格下がってますからね。実際にはリターンはもっと小さいでしょう。

濃い線が基準価格推移ですが、ほぼ動きなしなのでキャピタルゲインは期待出来ません。

(出典:ゆうちょ銀行)

インカムゲインといっても、元本分配金には元々税金なんてかかりませんので、NISAで得するのは微々たるもの。先の雑な計算なら1万円くらいです。

代わりに信託報酬1.4447%がずっと発生していて、こちらは相場状況がどうなろうと確実に発生するコストになります。

つみたてNISAに対する期待

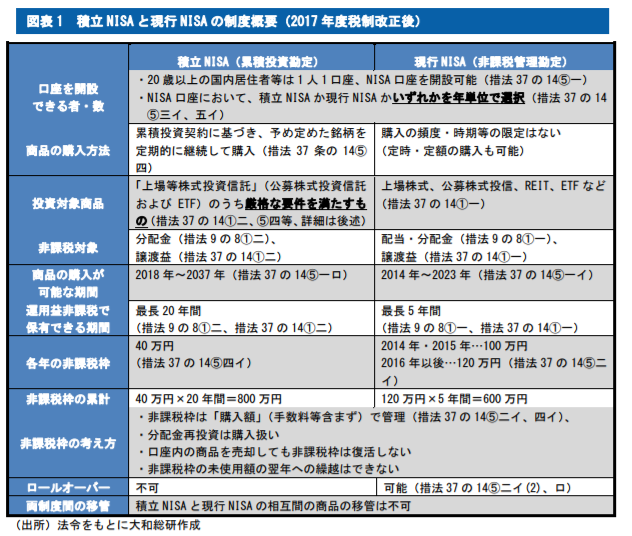

つみたてNISAは40万×20年の長期運用向けのNISA口座です。18年1月から開始するということで、頑張って宣伝していますね。

両口座の違いや注意については大和総研が作成してくれたまとめをご参照ください。分かりやすくて助かります。

(出典:大和総研)

参考2018 年、つみたて NISA(積立 NISA)導入で NISA はこう変わる

正直現状のNISA口座は非課税が5年しかなく、大した収益が見込めないので実質IPO口座にしています。

NISAは非課税のメリットが目立ちますが、損益通算が出来ず、5年運用したあとは一般口座に移されて、その時点で購入した扱いになる(損を出していても課税される可能性がある)というデメリットもあります。

資産形成の上ではより長期で運用することが重要なので、つみたてNISAには期待をしています。

過剰分配で基準価格が下落

先ほど見た通りスマートファイブでは日本国債が50%近くを占めています。そして利回りは4.8%でした。

一方、10年長期国債の利回りを調べると0.065%程度です。しかも利子を生まない金(ゴールド)にも投資しています。

一体どうやって4.8%もの分配金を捻出しているのでしょうか。

はい、過剰分配の可能性が高いですね。元本を削って分配に回しているのではと推測できます。

毎月分配型はますますNISAに不向き

そもそも毎月分配型が……という話は以下で置いといて。

NISA口座にはさらに不向きな理由が2点あります。

- 分配金を再投資した場合、NISA枠を使ってしまう

- 分配金のうち元本から払い出された分については、そもそも課税対象になっていない(自分のお金だから)

ということで、毎月分配型は一層注意深くさけるほうが賢明です。つみたてNISAにおいては、毎月分配型を全て対象外としたようで、良い判断だと思います。

サンクコストを気にしない

一回買った投資信託だからとずっと持ったままにしているのは、実に勿体無いことだと思います。

こういう高コスト投信は下手するとあなたの大切な資産を削っていきますし、早めに見切りをつけて他の優良な投資先に投資したほうがトータルリターンは間違いなく大きくなります。

こういう使ってしまってもう戻ってこないお金や時間のことをサンクコスト(埋没費用)といいます。

しかし、サンクコストは将来のリターンを左右しません。

それどころか、サンクコストを気にしているとその時その時の最善の行動が出来なくなります。日本の家電メーカー然り。

失敗したこと、終わったことは気にせずに、ゼロベースで考えていきましょう。

銀行よりネット証券

銀行は今でも毎月分配型を売りつけることが主流で、しかもどれもが高コストです。よくこんなもの平気な顔して売れるなあと思います。

証券営業は1年で4割辞めると聞きますが、まあそりゃそうですよね。ちゃんと勉強しているなら、ゴミを売って数字を稼ぐ自分を振り返って良心の呵責に苛まれるはず。

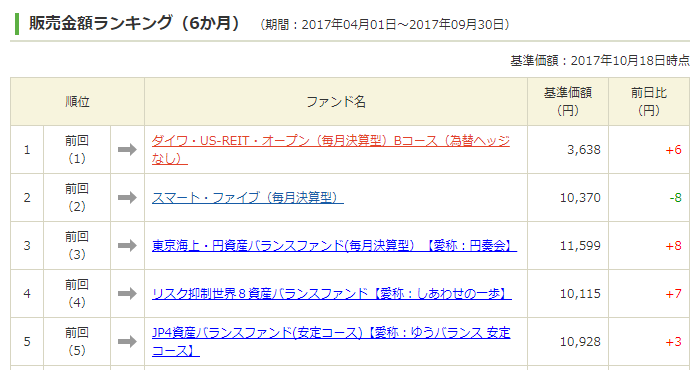

まずこのスマートファイブがランキング2位という時点でもうね、信用出来ないと思ってください。

(出典:ゆうちょ銀行)

しかも、コスト差はもちろんのこと商品ラインナップでも大差がついています。SBIや楽天では2000本を超える投信が選べますが、ゆうちょ銀行ではわずか125本です。

誰がどう見ても明らかにネット証券を利用すべきと思います。

SBI証券

日本一の口座数を持つネット証券ですね。メインはこれでOKです。悩む必要はありません。

インデックスファンドの取扱数もダントツトップの上、投資信託を保有しているだけでポイントがつく「投信マイレージサービス」によって実質コストもさらに安くなります。

楽天証券

SBIと並んで人気の楽天証券もメイン口座としてオススメです。とりあえず開いておきましょう。

取り扱いファンド数、使いやすさ等、SBI証券と互角で素晴らしいですが、楽天ポイントを使うのであればSBIではなく楽天証券の方が良いと思います。

マネックス証券

米国株の取扱数は日本で一番多いので、米国株投資をするなら特に必須の証券会社です。海外ETFも検討するなら優先度が上がると思います。