今年も終わりが近づいてきました。あっという間でしたね。私は平成生まれなので、平成元号もこれで最後と思うと物悲しくもあります。

さて、今回の記事では2018年の各相場環境を振り返ってみたいと思います。是非皆さんの振り返りにご活用ください(*´∀`*)

目次(クリックで飛びます)

1月:仮想通貨バブルの崩壊と、ダウ平均の最高値更新

もう記憶から消えかかっていますが、1月の滑り出しは絶好調でした。仮想通貨を除いて。

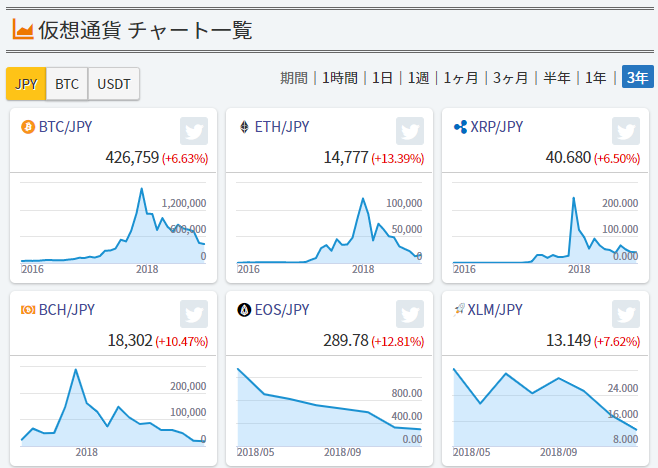

あっけなく終わった仮想通貨バブル

2017年は仮想通貨の年だったのですが、2018年の1月上旬にはあっけなくバブルが崩壊しました。今や全盛期から80%も下落しています。

(出典:みんなの仮想通貨)

元々投機的需要で暴騰していたものですので、これから再浮上の目は非常に薄いです。

きっかけは仮想通貨取引所最大手となっていたコインチェックでNEM(ネム)が盗難されたことです。今コインチェックはマネックスグループに買収されました。

思い返せば2012年のマウント・ゴックス破綻も取引所の問題でした。せっかく仕組み的に改ざん耐性を有しているのに、取引所のセキュリティは相変わらずボトルネックになっているのです。

1月に最高値更新したダウ平均、S&P500

一方のダウ平均株価、S&P500とも1月に過去最高値を更新し、17年から続いてトランプラリー相場が続く期待感がありました。

なお、どちらも9月にもう一度最高値を更新しています。今から3か月ちょっと前ですよ。

(出典:YahooFinance)

相場のアノマリーに1月効果というものがあります。1月がプラスで終わった年は、1年通してプラスになりやすい、というものです。過去データでも中々確度の高いアノマリーでしたが、外れましたね。

米国株に常に追従する日本株ももちろん1月は上昇で締めくくられました。最高値更新と書けないのが苦しい……!

よく考えたら1989年に投資スタートしてもプラスってすごくね?

(出典:YahooFinance)

雑誌や書籍でも「日経は3万円まで上がる」みたいな論調が目立っていました。申し訳ないけれど、そのへんはかなり冷めた目で見ていた記憶があります。笑

記憶があるんですが、当時の記事を見るとそうはなってませんでした。どうも記憶が都合よく改ざんされていたようです。

記事には落ちた場合のことをやたら書いてますので、内心ずっと「そろそろ調整来るよな」と思っていたのは間違いないと思います。

私はかなり安全マージン取るタイプなので、上昇時にはどうしても資金管理を考えはじめます。臆病でいいんです。

大勝ちしないけど大負けもしない、生き残るための投資方法です。

2~3月:金利上昇による売りが本格化

2月~3月は相場の調子が少し悪くなります。

米国の法人税減税とFF金利の上昇

米国では12月に法人税減税を発表し、現行35%から21%まで引き下げました。10年間で約1.5兆ドル(約170兆円)もの減税となります。

ただでさえ好況だった年末からの株価がヒートアップした一つの要因だと思います。

が、一方でFRBは着々と利上げを推し進めて行きました。政策金利(FF金利)の操作ですね。今2.5%まで来ています。

皆さんご存知と思いますが、金利が上がると株価は下がります。リスクを負わなくても高いリターンが得られるなら、株に投資する意味がなくなるからです。

また、これによって債券の利回り>S&P500配当利回りの時代に戻りました。債券の魅力が上がってきたということになります。

長期金利≒短期金利+景気変動(期待成長率)+期待インフレ+マーケットモメンタム+リスクプレミアムと思っといてください。

米中貿易戦争のスタート

また、今も燃えている米中貿易戦争もこの時期からスタートしています。後ほど詳しく見たいと思います。

ということで、差し引きマイナスで下落が進んだというのが振り返りです。

まあ本来、需給変動のファクターなんて無数にあるので(それこそ価格変動自体が価格変動を生むわけですから)、理由付けに拘るのもよくないですが。

4~9月:ハイテク株の全盛

この時期はハイテク株が過去最高益を次々更新し、再び盛り返して行きました。アマゾンやエヌビディアに代表されるハイテク株の暴騰はまだ記憶に新しいですね。

おそらく当ブログで一番取り扱いの多い企業はアマゾンです。

人工知能の基盤として半導体の暴騰も必然でした。エヌビディアは任天堂Switchでも大成功でしたね。

利益を伴う株価の上昇だった

2000年代のITバブルとの大きな違いは、ハイテク株がいずれも高収益を上げていたということです。

デジタルビジネスは複製コストが低いため横展開がしやすく、人的コストも設備投資も最小限で済むため、利益率が高くなる傾向にあります。

現在のキャッシュリッチ企業トップ3はアップル、グーグル、マイクロソフトですし、アマゾンは利益こそ低いものの毎年研究開発に2兆円以上を投資しています。

ITバブルで期待先行だったハイテク株は、今や利益フェーズにあるということです。

また、ハイテク企業は事業の収益を投資家に直接還元するのではなく、M&Aや別の事業に再投資して株価を上げることで投資家に報いようとしています。そうしないと市場の変化についていけないからですね。

既存市場をデジタルで食い荒らせばまだまだ拡大余地は大きいので、ハイテク株の加熱が一巡したとしても、ずっとこの傾向は続くでしょう。

ハイテク株はディフェンシブ銘柄にならないのか

この頃は「ハイテク株はディフェンシブ銘柄」ってフレーズをよく聞きました。実感として、ある一面においては間違ってないと思うんですよ。

つまり、ハイテク株は社会インフラ・企業の事業コアになっているということです。

私達はもはやアマゾンのeコマース、グーグルの検索やマップなしに生活出来ません。中国ではアリババのeコマースやテンセントのSNS、決済サービスなしに生活出来ないと聞きます。

しかし、株式としてディフェンシブにならなかったのは、ひとえに株価が加熱しすぎたことによります。

(PERは好きではないですが)アマゾンのPERは100倍を超えていて、流石に行き過ぎを警戒する水準でしたね。

株というのは難しいことに、最も利益を出した企業の株≠最も投資収益の高い株なのです。

シーゲル先生の本にある通り、投資家の期待値と実態のギャップが収益を決めるという考え方が私にはしっくりきています。

再度最高値を更新したということは

こうした市場環境で、9月~10月初旬までにダウ平均、S&P500はもう一度最高値を更新しました。

最高値更新ということは、空売り以外の参加者みんながプラスになった相場だったということです。

投資をはじめた年の市場動向は良くも悪くもその人の投資論に影響を与えます。

ここ数年は「買えば勝てる市場」だったので、最近はじめた人はリスクの高い投資に傾倒していっても不思議はありません。

極論に走るのは危険なことで、投資における第一の掟は常に「相場に生き残ること」だと改めて理解しましょう。

10月~11月:乱高下

不穏な気配が漂ってきたのが10月後半頃からです。そろそろもう一度チャートを出しておきましょう。ダウ平均でいいですかね。

(出典:YahooFinance)

ダブルボトムで上がりそうにも見えるんですが、三角保ち合いで下方に潰れましたね^^;

米中貿易摩擦の本格化

18年頭からずっとやりあっていた米中貿易摩擦ですが、だんだんと後に引けない状況になってきました。

FRBの発言や指標悪化による長期金利の上下動など、株価が崩れたり持ち直したりとやきもきする展開が続くことになります。

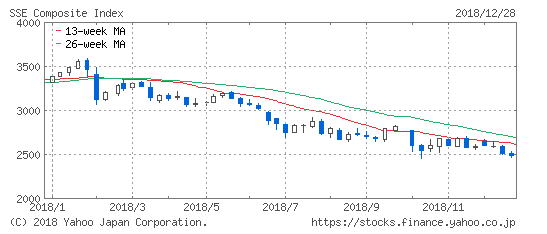

一方の中国市場はというと、とんでもなく悲惨なチャートになっています。上海総合のチャートです。

(出典:YahooFinance)

中国にとっては15年以来の暴落です(あのときのチャートもやばい)。またPERの話をすると、今は12倍程度まで落ち込んでいます。

貿易摩擦は来年以降も続きそうなので、引き続き注視しましょう。個人的には投資妙味のある株が増えてきていて、中国株もやろうかと思ってます。

アリババならADRで投資可能ですが、テンセントは香港市場に上場しているのでちょっと買いにくいのです。

補足として、日本株はこんなふうになっています。

(出典:YahooFinance)

基本米国株追従のくせに、お隣中国の影響も多分に受けてます。結局両方の悪いところをしっかりもらって、がっつり下落しました(特に10月)。

地味に12月のインパクトにも劣らぬ下落幅ですね……。

12月:暴落の悲鳴

12月は解説要らないですね……。嫌な出来事ほど記憶に刻まれるものです。

年初から続く長期金利の上昇や米中貿易摩擦、米国の逆イールド(長短金利差の逆転)など景気後退を予感をさせるシグナルはいくつも出ていましたが、いよいよガタッときましたね。

結局日本株、米国株とも12月だけで15%もの下落を記録しました。

業績は悪化していないが、それでも落ちるもの

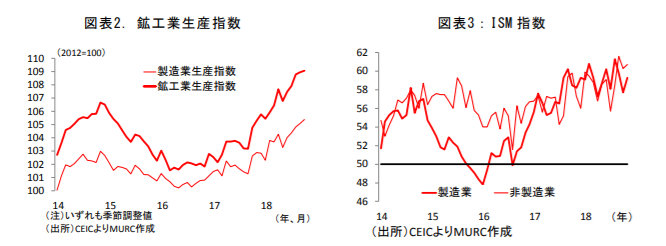

補足をすると、企業業績に明確な悪化傾向は見られません。鉄工業生産指数やISM指数など、米国景気動向指数は堅調に推移しています。

(出典:MUFJ)

だからこそ需給変動だけの暴落というのは予期できなくて怖いのです。

実際、過去最高の下落を記録したブラックマンデーには前兆なんてありませんでした。今回の下落から教訓を得て、次の下落は避けられると思っているなら大きな間違いです。

ブラック・スワンは予測できません。下落しても耐えられるように資金管理を徹底し、ポートフォリオを組むべきなのです。

その他の市場動向まとめ

書ききれなかったことをまとめておきます。

不安定な原油市場・中東情勢

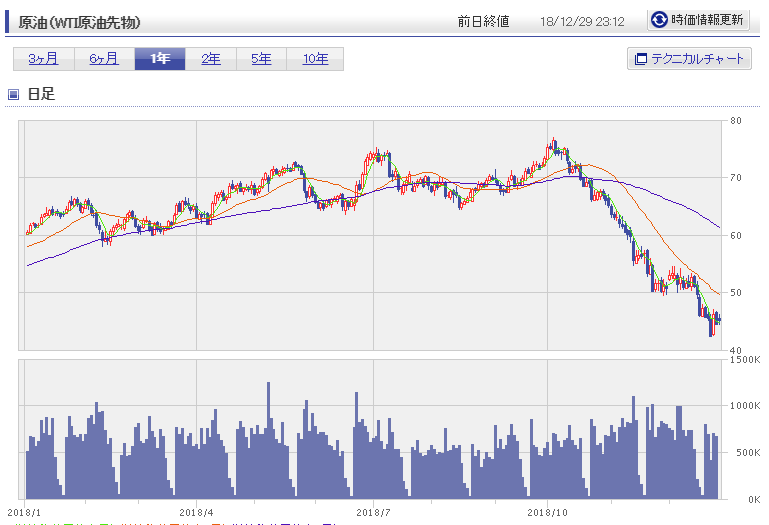

18年前半は昇り基調だった原油市場ですが、10月に入って下落が進みました。

詳しい記事を書いたので読んでもらえればと思いますが、今は40ドル近くに差し掛かっています。

(出典:楽天証券)

原油の価格決定権は事実上OPECにありますが、中東情勢が非常に不安定で見通しが立ちません。

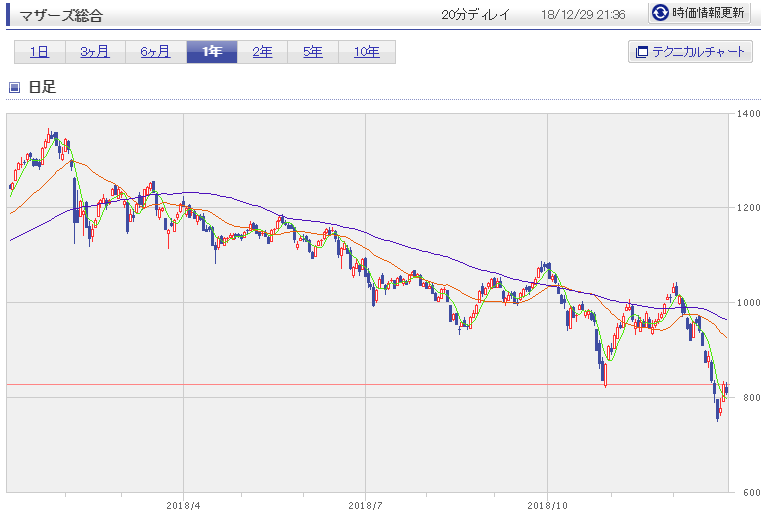

一年地獄だったマザーズ市場

マザーズ市場は惨敗です。日経平均は途中持ち直した時期があったというのに、マザーズにはその気配すらありませんでした。

あんまりにもきれいな下落トレンドでびっくりしますね。普段からこれくらい移動平均線が機能してくれれば投資タイミングも分かりやすいのに。

(出典:楽天証券)

今年はテーマになるような株もほとんど記憶になく(札幌証券取引所のライザップぐらいかな?)、テーマ株投資は通用しなかったと思います。

世界でこれだけハイテクブームなのに、日本にはまともなベンチャーも少ないので将来も厳しそうですね。ベンチャーキャピタルの投資額はシリコンバレーの1/50だそうで、デジタルビジネスの波に乗れていないのです。

一年通して低調だった新興国株

ハイテク株のようなハイライトもなくひたすら低調だったのが新興国株です。VWOのチャートも下げ一色です。

(出典:YahooFinance)

まあVWOは3割が中国株なので、中国市場がアレだった以上は仕方ないと思います。

相対的に割安で投資妙味はあると思いますし、今後時価総額比率が上がってくる新興国株に一定額は置いておくつもりで継続投資しています。

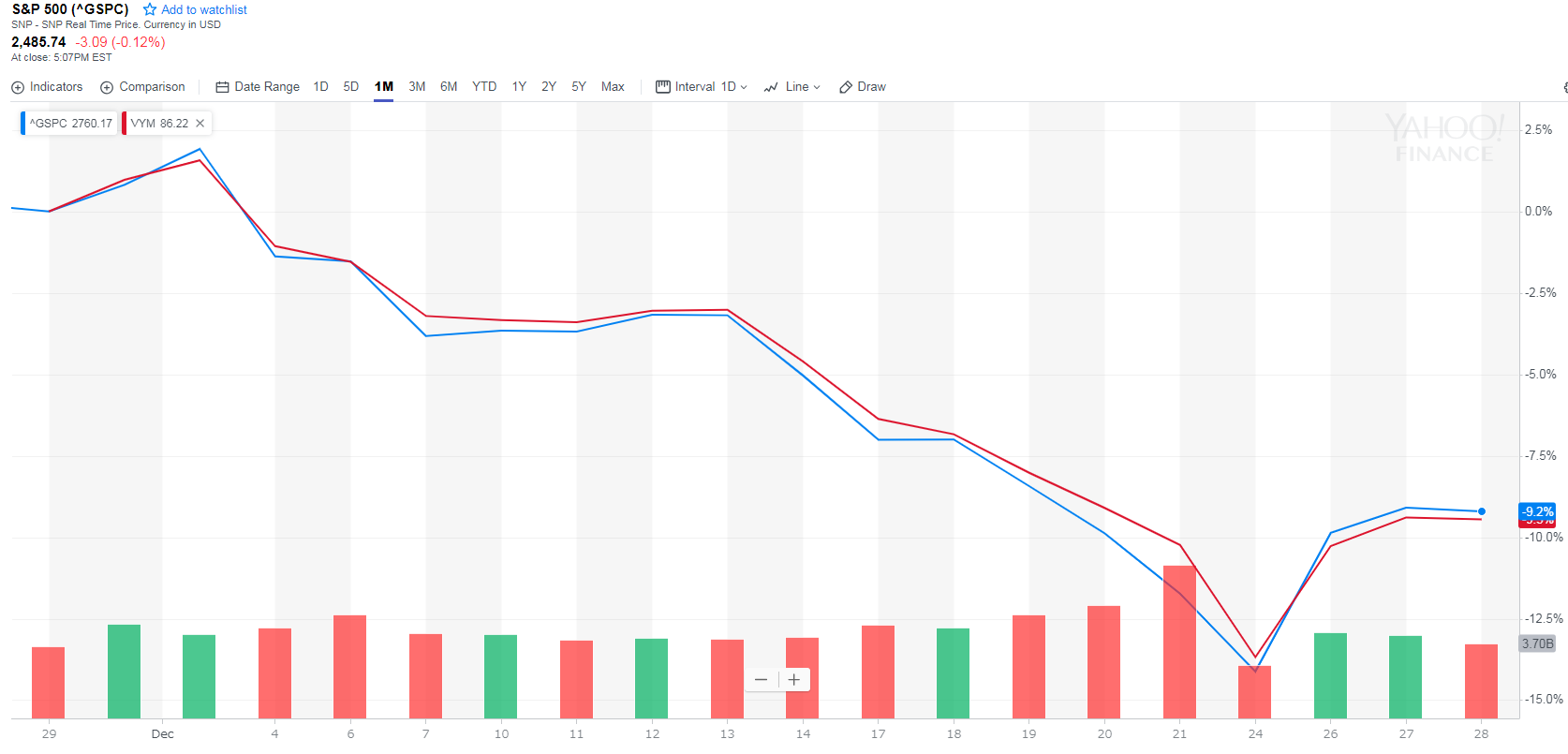

高配当株のプロテクター失敗

下落相場に強いと言われる高配当株ですが、12月はS&P500より落ちてます。VYM(赤)とS&P500(青)を12月だけ比較してみました。

(出典:YahooFinance)

プロテクターになってないじゃんと言いたくなるのは分かりますが、今回は長期金利上昇に伴う下落だったことが挙げられるでしょう。資金の退避先としてはより安全な債券に集中したわけです。

ほぼ動かなかった為替相場

ドル円はレンジ相場でした。動きがない年はこんなものです。10円の値幅の中で一年うろうろ、トラリピ儲かったんじゃないかと思います。

(出典:SBI証券)

毎回チャート違っててごめんなさい。

超長期的なドル円の予想は記事を書いていますが、100円前後を平均として60~150円の幅で為替振替出来ればいいと思っています。

こうして見ると全体的にはまずまず、ただ最後でひっくり返された一年でしたね。来年は慎重な投資を心掛けたいものです。

余談ですが、この記事はほとんど調べ物をせず書くことが出来ました(間違ってるところあったら教えてください;;)。

投資をやっているおかげで普段から情報収集のアンテナが立っていて、ブログをやっているおかげで言語化に慣れたのだと思います。

ずいぶんと詳しくなったなあと思いつつ、知識に胡座をかくことなく勉強を続けていきたいですね。

関連記事です。

つい最近のエントリーです。下落相場でも投資方針を変えないようにしましょう。

投資ははじめること、続けることが一番大切です。

何度か出てきた金利と景気の関係についてまとめた記事です。