今回は1985年のプラザ合意~1987年のブラックマンデーあたりの歴史を見返してみたいと思います。

ブラックマンデーは好調な株式市場がある日突然暴落した、ブラック・スワンとして非常に有名な事例です。暴落に対する備え、当時の風景を知ることで何か投資の手がかりを得られないか、ちょっと見ていきましょうか。

あ、前回の記事はこれです。現代金融史はニクソン・ショック以降の変動相場制からがメインなので、下の記事を先に読んでもらえると理解が進むと思いますよ。

追記)今回の暴落に関連してブラックマンデーのまとめ動画を作りました。合わせてどうぞ!

目次(クリックで飛びます)

プラザ合意の流れ

プラザ合意というのは、1985年にG5が協調してドル切り下げ(ドル売り)について宣言したものです。

下のチャートの中央付近、雑ですが赤で囲った部分です。1ドル308円のスミソニアン体制が崩壊して変動相場制に移行してから、一度は200ドルを割ったドル円はまた260円近辺まで戻してきていました。

(出典:CurrencyConverter)

そして、プラザ合意後1週間で210円まで下落、翌年1986年の年末には120円台まで急落しました。今の感覚で言うと来年に1ドル50円くらいになるという意味ですから、凄まじい下落幅です。スイスショック並ですね。

ちなみに、この時の操作目標レートは10%程度の下落だったそうです。

それが行き過ぎたことに慌てた各国は、今度はドル安を止めるべくG7でルーブル合意を発表しました。

協調介入は現在でもしばしば行われていますが、この頃から既に中央機関でコントロール出来ないほどカオスな動きを見せていたということです。

なぜプラザ合意は行われたのか

プラザ合意の背景を見ておきましょう。

1980年代前半、米レーガン大統領はレーガノミクスという「強いアメリカ」政策を標榜してドル高を肯定していましたが、結果的には失敗し、経常赤字(特に貿易赤字)と財政赤字という「双子の赤字」が定着してしまいました。

貿易赤字は日本やドイツとの競争力に米国企業が押されはじめたこと、財政赤字はベトナム戦争やイラン・イラク戦争等への支援によって拡大したものです。

しかも経常赤字拡大や石油危機によってインフレが発生し、その対策として米国では高金利政策が取られていました。これは80年代前半に再びドル高が進行した要因です。

言ってしまえば、米国はこの双子の赤字の原因を日本やドイツに押し付けたのです。

日本やドイツが自国通貨安の恩恵を受けて輸出競争力を強めたから、米国の製品が世界で売れなくなったのだと言って、各国協調でドル安に誘導しろと要求を突きつけました。特にドル円相場がターゲットです。

結果的にはプラザ合意による協調介入によって、円高ドル安が進みました。日米間の貿易摩擦は一時的に解消しましたが、根本的には解決されていません。これは別に記事を起こします。

(出典:12大事件で読む現代金融入門)

ドル安は米国のインフレ懸念=ブラックマンデーを生み、円高は日本の円高不況=金融緩和とバブルを生んだと言えます。

米国におけるブラックマンデー

ブラックマンデーはある日突然に株式市場が暴落したことからブラック・スワンの事例としてよく上げられるものです。

ブラックマンデー前後

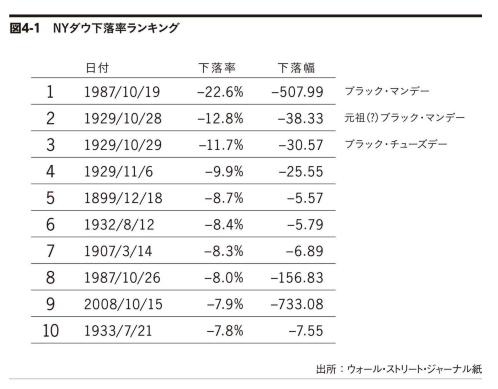

ブラックマンデーと呼ばれるのは1987年10月19日で、この日は1929年の大恐慌を超える史上最大規模の下落率(-22.6%)でした。

リーマンショック時期の最大下落率が-7.9%、大恐慌のブラックマンデーは-12.8%だったので、いかに凄まじい規模だったか分かると思います。

(出典:ウォール・ストリート・ジャーナル)

この頃の時系列的にはこんなふうになります↓

- 1987年も株式市場は過熱気味の状態が続いている(リセッション期ではない)

- 1987年6月:FRBボルカー議長辞任→後任はアラン・グリーンスパン氏

- 1987年9月:政策金利を5.5%→6%に上げる(それ自体では相場は大きく変動なし)

- 1987年10月:下落が目立ち始める

- 1987年10月19日:ブラックマンデー

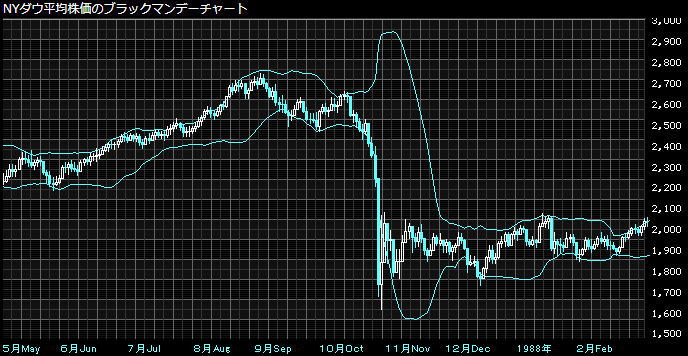

- 1987年10月20日:翌日は5%、翌々日は10%急反発して、1989年には元の水準に戻る

チャートをお借りすると、この真ん中付近の動きに注目ですね。

リセッションではなく一時的な暴落だったので、2年くらいで株価は元に戻ります。日本は世界一早く、翌年にはもう戻しました。

以下の2つのチャートを見ての通り、ブラックマンデーは株価ピークからの下落率としては-35%程度、反転まで3か月と影響は小さいです。

(出典:The Capital Tribute Japan)

(出典:The Capital Tribute Japan)

大恐慌では-80%の下落に加え、株価の反転まで35か月もかかっています。これはヤバイ。

リーマンショックはその半分とはいえ、-50%の下落と株価反転まで16か月も要しています。リーマンショックはブラックマンデー同様に好景気の中で起きた暴落ですが、金融危機を発生させて長期の景気後退を引き起こしました。

下側のチャートにあるオイルショックのスタグフレーションは経済不況を伴ったために、下落幅こそ急激でなかったものの、大恐慌並の35か月を復帰までに要しています。

ITバブル崩壊は単一セクターの期待減を端にした下落でありながら、スタグフレーション並の下落と低迷期間という点が面白いところです。

理屈のない動き

株価の動きというのはべき乗則によって頻度と規模が反比例するものであって、本来合理的な予測も、値動きに対しての理由付けも出来ないものです。

砂粒を上から落としていくと、徐々に砂の山が出来上がります。山は永遠に積み上がっていくわけにはいきませんから、安定しているように見えてどこかで崩壊します。

その崩壊が次の一粒の砂を落としたところなのか、もっと砂粒を落とした後なのかは分かりません。分かるのは、砂の山が積み上がるほど崩壊は大きくなるということだけです。

さて、ここで砂の山を株価の上昇に置き換えてください。

市場参加者は常に恐怖を感じながら売買をしています。それでも積み上がっていく砂の山を見て、自分も儲けたいという気持ちが勝っているうちは決壊しません。

ここから砂山が少し崩れはじめたとしましょう。すると途端に落ちる恐怖に襲われます。一方でまだ押し目だと強気の参加者が買い方に回り、一時的に決壊を食い止められるかもしれません。

しかし、一度気がついてしまったら、そこから先は売り抜けレースです。どこかのタイミングで恐怖指数を振り切って、売り一色になります。砂の山が崩壊するのはこの時です。

……ということで、説明出来ないのが普通なんですよと言って終わってもいいんですが、せめて遠因になりそうなポイントは知っておいても良いでしょう。

ブラックマンデーの背景

長期金利高騰と利上げ

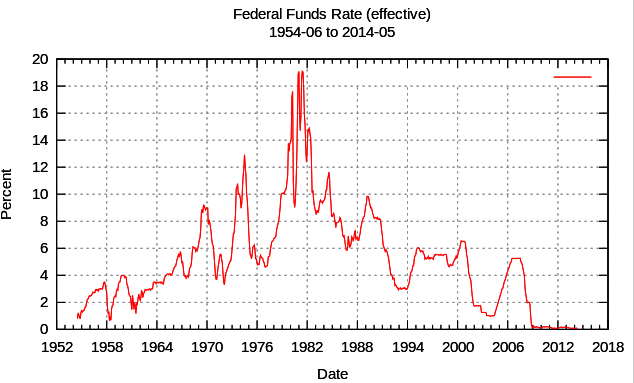

直接的な引き金にはなっていませんが、1970年代のインフレを退治したFRBボルカー議長の辞任によって、長期金利が急騰しています。

この対策として新たに就任したグリーンスパン議長は利上げを行いました。グレートモデレーションの時代を作り出したグリーンスパンの船出は、決して幸先良いものではなかったんですね。

(出典:Wikipedia)

利上げは株価を下げるので、一つの理由になるでしょうか。

西ドイツの協調回避

ルーブル合意は行き過ぎたドル安を是正するとして発表されたもので、再びドル高に向かわせようというものです。

そのためには、米国以外の金利は低いほうが望ましいです。金利が高い国の通貨を持っていたほうがお金になるので、金利高=通貨高を引き起こすからです。

実際にプラザ合意後、各国(特に日本)は米国のためにせっせと低金利政策を進めていました。円高不況対策でもあるので、ここまではまあ自然な判断かと思います。

ただ、インフレ懸念のあった西ドイツは他国の反対を押し切って金利引き締めを行います。

これによってルーブル合意後の各国協調は崩れ、市場に不安感が広がりました。

ドイツからすれば他国より自国の方が優先だという至極当然のことですが、ドイツは第一次世界大戦後のハイパーインフレを経験していて、特にインフレ警戒が強い国だったという背景もあります。

シャハトがレンテンマルクを発行して収束させるまで、実に物価が384億倍まで跳ね上がりました。これが1923年頃のことですから、まだ記憶に残っていたわけですね。

日本はブラックマンデー後もしばらく低金利にしていたことと対照的です。

そして日本ではバブルへと続く

米国が利上げで金融引締めを行った一方、日本は円高不況対策に低金利+金融緩和の景気刺激策を打ちました。

これによって日本は世界で最も早くブラックマンデーから復帰した反面、余ったマネーが株や不動産市場に流れ込み、1989年に頂点を迎えるバブルを生み出していくことになります。

その先はまた次回ということで。

この辺りから、ある国の経済政策が別の国に波及するという経済の循環が頻繁に見られるようになります。世界経済が蜜に繋がっていることを実感出来て中々面白いところです。

動画もよろしく。

ではでは。