PER(Price Earnings Ratio)は株価収益率と訳されるメジャー指標です。参考にしているかどうかはともかく、大抵の投資家が目にしていると思われます。

PER(株価収益率) = 株価 ÷ 一株当たり利益(EPS)

もうちょい具体的に書いとくとこうですね。

- 株価が100、利益が10だったらPERは10倍。

- 株価が100、利益が20だったらPERは5倍。

- 株価が200、利益が10だったらPERは5倍。

倍率が低いほど割安感があって、だいたい20倍を超えると割高感が強まると言われている指標です。

計算式にすると上記で話が終わってしまうのですが、これが一体何を示しているのか少し噛み砕いていきたいという記事になります。PERの奥深さを感じてもらえればと思います。

目次(クリックで飛びます)

なんでPERが割安性を図る指標になるの?

企業の究極的な目的は利潤の追求と定義されます。

※ドラッガー曰く企業の目的は存続であって利益はその手段に過ぎないとのことですが、ここでは置いておきます。

株を買うということはその会社の一部を保有するということですので、投資家は同じお金を投じるならばより利益が期待出来るところへ向かうはずですね(利益の還元方法が配当か株価成長かは企業によって異なる)。

実際に式を分解すれば、PERが低くなるのは以下のパターンしかあり得ません。

- 株価(分子)が下がる

- EPS(分母)が上がる

EPSがそのままなのに株価が下がればお買い得ですし、EPSが増えているのに株価がそのままなら掘り出し物です。

理屈としてはこれでいいんですが。

PERを構成する2つの変数が問題

PERには「株価」と「EPS」の2つの変数があります。それぞれどんな意味を持っているのか、改めて整理しましょう。

株価

株価というのは市場参加者の期待・思惑を含めた需給変動によって決まるもので、日々変動しているものです。

この期待・思惑というのが厄介です。

本来、お金に色はついていません。誰もが最も儲かるところへ投資して、儲からないところには誰も投資しないことが合理的な行動になるはずです。

しかし、全員が同じ行動をすると株価が上がりすぎてしまい、投資収益率は悪化します。投資家は企業ごとに期待する収益範囲があって、株価も企業ごとに最適化されます。

株価は企業本来の力=利益を稼ぐ力を元に決まるとも言えますし、利益を当てにする投資家の動向を元に決まるとも言えます。

下で見ますが、PER推移が株の値動きと一致しているか、EPSの推移と一致しているかによって、投資家が企業を見ているのか人を見ているのか分かってきます。

数値なのに単純比較出来ない

PER倍率は数値のため、一見定量的なデータに見えます。しかし株価という定性的な変数を含んでいますので、単純比較すると背景を見落とすことになります。

以下の比較であれば余計な因子が入り込みにくいので使えそうです。

- 同じ企業のPER推移:過去と比較して現在が高いか低いか

- 同じ業界内でのPER比較:同業他社と比較して高いか低いか

EPS

EPS(当期純利益でも良いですが)は四半期ごとに出てくる定量的な数値になります。

注目ポイントは「四半期ごと」と「定量的」というところですね。

株価とのタイムラグ

四半期ごとにしか変動しないEPSは、日々変動する株価との間でタイムラグを生じさせてしまいます。違う時期の情報を掛け合わせてしまっているということね。

毎年安定したディフェンシブ銘柄ならともかく、グロース株にとっては影響が大きいです。半年で業績が2倍になったりしますからね。

あとは赤字→黒字のタイミングでも変化幅が大きくなります。

予想EPSの確度

もう一つの問題点はどのEPSを使うかということ。具体的に言うと「今期の実績EPS」を使うか、「来期の予想EPS」を使うかでかなり数字が変わります。

今期EPSなら完全に定量的な数値です。だって会社が売上と費用を積み上げて算出したものですから。利益に対して税金がかかるので、嘘はつけないはずです。

しかし、これからの投資判断=未来の情報が必要ということで、基本的にPER計算には「予想EPS」が使われています。

どうやって予想EPSを出しているか? 企業の自己申告です。確度についてはなんとも言えません。

投資家は下方修正を嫌うので、あんまり強気すぎる数字を載せると自分の首を絞めますが……予想と実態が違っていても別に責任を問われるわけではないですからね。

定量的と言いつつ、実際にはこちらにもブレが生じているわけです(投資家側のブレではなく、企業側のブレですが)。

PERを少し違う見方にしてみる

PERについて、別の視点を見つけていこうと思います。

株価変動はPERに左右される

PERの式を以下のように変形してみましょう。

株価 = EPS × PER

株価というのはEPSとPERの掛け算で求められると言い換えることが出来ます。PER基準にすれば利益に対する評価になります。

市場平均とPERの推移

ここで大切なのは、EPSについては四半期ごとにしか変化せず、日々変化するのは株価とPERの方だということ。

つまり短期の株価変動はPERの変動影響をより強く受けているはずです。ただ、長期的に株価が企業の実力に収束するのであれば、EPSの影響が強くなるはず。

この仮定の正しさは市場平均とPER、EPS推移をそれぞれ比較すれば分かります。

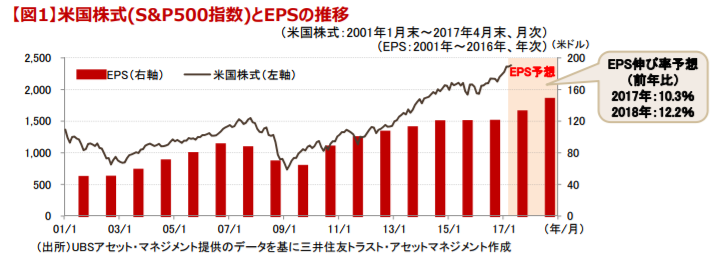

■S&P500

(出典:楽天証券)

S&P500と予想PER推移です。部分部分で見ると一致しているところもありますが、同じ市場を評価したチャートには見えないですね。12年以降はよく似ているかもしれません。

(出典:三井住友アセットマネジメント)

一方のEPS推移がこれ。2003~2013年くらいはあっているかも。このところはEPSよりも株高が動意づいており、合っていないようにも見えます。

総じて、PERは株価(短期変動)とEPS(長期変動)の両方の影響を同じくらい受けているような動きでした。

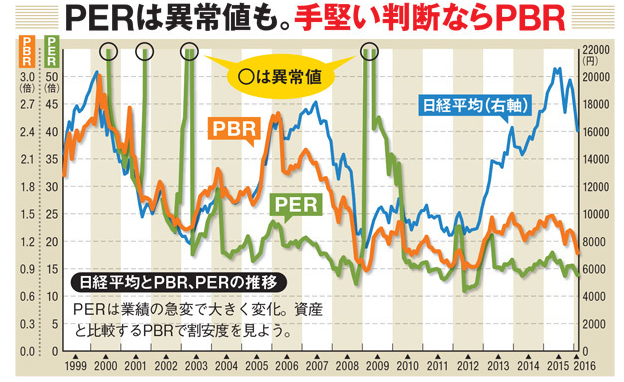

■日経平均

(出典:Zai)

日経平均も参考まで。

EPSデータがなかったのでPERのみですが、日経平均との連動性はかなり緩やかなものになっています。ところどころで60倍近くに跳ね上がっているのが恐ろしい……。

個人的な意見ですが、EPSとPERの動きが一致していると安心感があります。実態に沿って上下しているからです。

逆に、株価とPERが一致しているときは警戒感が強いんじゃないかなと。利益は出ているけどお互い顔色見合いながらな感じで。

M&Aとして考える

企業がM&Aをするというケースで考えます。

これにインカム・アプローチって算出方法がありました。これは配当還元や事業の期待収益を現在価値に割り戻して算出するものですが、この単純版がPERと言えるのではないでしょうか。

毎年の利益がオーナーの手元に入るのですから、PERが10倍だったら投資した分が全部返ってくるのに10年かかるという見方が出来ます。

であれば、PERは「何年で投資資金を回収出来るか」という投資回収期間を示した数値であるということです。

利益の永続性

来期予想利益という不安定なデータが「永続」することを仮定した値がPERということになります。あり得ないですよね。

特にグロース株は将来急激に利益を伸ばす可能性があり、一律に「PER20倍以上は割高!」としてしまうと、グロース株を過小評価することになります。

もしPER200倍という株があれば、投資資金の回収に200年かかる計算になりますが、そんな長い期間投資するつもりはないでしょう。将来の利益が現在より大きくなることを見込んで高騰しているわけです。

また、原理的には将来に渡ってのPERを平均すると常に一定になるはず。投資家は経済合理性に則って売買するので、平均から乖離した分は調整されるはずだから。

しかしそこに「予想EPS」と「株価変動」という不確定要素が入り込むことで、必ずしも原理原則通りにはならなさそうだということも分かります。

平均を上回るPERはM&A実務なら「のれん」と理解すれば良いのでしょう。個人投資家に当てはめるとリスク・プレミアムであり、自分の評価とマーケットの評価の乖離こそ利益の源泉です。

利回りの逆数

単純な話を忘れていました。利回りの逆数になるということです。

毎年1円を生み出す機械を100円で買ったとしたら利回りは1%になりますよね。1%というのは1/100、これの逆数が100倍です。

平均的なPERは15~20倍程度と言われていますが、これを逆数にすると約7%前後となり長期での株の利回りに一致します。

PERの活用した投資戦略案

PERは奥が深いですね。

まあ色々な解釈はあると思いますが、結局投資判断に使えるのかどうかという本命の話が残っています。

現在は世界的に平均より高いPER

性質上、将来より高い利益が見込めるとPERは高騰しやすくなります。PERは来期の予想利益のみを元に算出したデータで、将来に渡っての利益を見込む株価に追いついていないからですね。

ところが、現在のデータを見ると先進国の方が新興国より高PERになっているようです。

- 世界平均:19.3

- 先進国:20

- 新興国:14.6

- 日本:14.6

- 米国:21.9

- 中国:12.1

マネーの流れがまだまだ米国優位なんでしょうか。マーケットが好調で高PERに警戒感が出てきていることも事実ですが、PER自体が増加傾向にあることも押さえましょう。

PERは市場平均で15倍程度と言われており、米国はそれを大きく上回っています。

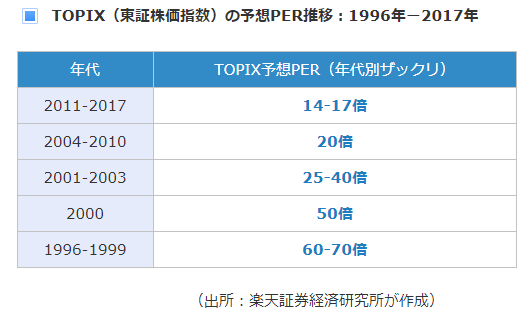

(出典:楽天証券)

これは25年分しかありませんが、1900~2000年頃の100年単位で見ると平均14.5倍くらいです。

(出典:海外投資データバンク)

日本のほうはバブル時期が異常で、それ以降はずっと下がっています。

(出典:楽天証券)

どんどん下がってますね。アベノミクスで株高になりながらも、今の市場平均14倍はほとんど下限です。

平均PERはこれから上がると思う

次の100年を考えた時に、平均PERは今より高くなると思っています(日本は例外として)。高くなるということは以下を満たすということです。

株価成長率 > EPS成長率

利益はパイの総数に限度がある反面、世の中のマネーは増加の一途を辿っており、株価の上昇余地は際限がないからです。

裏付けるわけではないですが、過去100年の平均PERが15倍として、ここ20年は17~18倍くらいで推移しているようです。

次の100年は18~20倍くらいになるんじゃないですかね。

PERを使った投資法の成果

最もメジャーな指標なので、投資法の研究はされ尽くしています。優位性は時とともに変わりますが、いくつかの法則が発見されています。

研究当時に市場平均を上回ったPER投資法もちゃんとあるみたいですよ。

低PER投資は高PER投資に対して優位性がある

よく言われていますが、低PER投資は優位性があります。だからこそ割安投資なんてものが流行るんですね。

シーゲル先生の本には過去のS&P500のPERと投資リターンが載っています。PERの高さを5グループに分けると、リターンの大小がしっかり逆相関していました。

最も低いPERグループで年率14.3%、最も高いPERグループで年率8.9%と大きく差が生まれています。ということで、

- 優良株をそこそこの値段で購入する

- 購入価格が投資収益率を決定する

こういうことが大切になるわけです。

いつか低PERが解消されることに賭ける投資法

低PER投資は、過小評価されたPERがいつか何らかの理由で解消されることに賭けていることになります。

もちろん業界あるいは企業ごとにPER何倍から割安なのかという問題もありますが、それ以上にバリュートラップに注意が必要になります。

PERが低いまま放置されている株なんて山ほどあるんですよね。それを避けるために業績が悪くないのを選ぶとかやりだすと不毛もいいところ。

S&P500に代表される大型株の低PER戦略、有効性があるならこれだけです。

小型株は既に人気化しているか一生日の目を見ないかの二択であって、お買い得な低PER株が放置されていることは中々ありません。

なぜ低PERで放置されているのか判断を入れるくらいなら、無理して買わなくていいんじゃないかと思います。

その他、PERを投資シナリオに組み込むとして

私の場合、上場後すぐなどでチャートが短いときに判断材料にするケースがあります。

例えばアリババ・グループは15年に上場したばかりで、右肩上がりの現在株価が高いか安いか補足的に情報がほしいと思いました。

まあグロース株なんでほんとに参考になるかどうか程度なんですけども。

PERの利確判断は難しい

低いPERが将来解消されることを前提にした投資ですから、市場平均15倍前後で利確してもいいかもしれません。

ただ安く仕込めたものをそこそこ水準で手放していいのか判断したいですし、機械的に取引するのは損失が大きいように思います。

利確目安にするのは厳しいかなという印象です。

もうちょっとまとめられたんですが、思考の経緯も含めて記事に残したくて長くなりました。普通のPER論(「何倍なら割安!」みたいなやつ)とはだいぶ違う内容になった気がします。

数字は便利ですが、背景を語らないのが困りものです。

PERは多くの投資家に見られる指標ながら欠陥も多く、他の指標と組み合わせたり活用条件を補足してはじめて投資戦略に組み込めるものになります。

ちなみに指標関連については以下にまとめています。ちょっと前に書いた記事だから整合性取れてないところもあるかも……^^;