たまにはホットな時事ネタを提供しましょう。5/12に決算が発表され、過去最大の赤字を計上しました。

東芝、営業赤字7191億円 前期、事業会社で最大 改革費用かさむ

東芝が12日発表した2016年3月期連結決算(米国会計基準)は本業のもうけを示す営業損益が7191億円の赤字となった。営業赤字額は事業会社で過去最大。1年前に発覚した会計不祥事で脆弱な収益体質があらわになり、人員削減や事業再構築など大規模リストラで費用がかさんだ。

今投げ売りされている東芝株はバーゲンなのかという点を気にして調べるのですが、同じような会社に勤める私自身も他人事ではありません。大企業も安泰じゃないなと思いつつ、本当のところどうなの? って内容をまとめてみました。

目次(クリックで飛びます)

そもそも……なんで東芝ってこんな追い詰められたんだっけ?

直接の原因は過去の粉飾決算の清算です。

2009年頃~2014年に渡って、2,000億円を超える額が過剰に計上されていたという不正会計が発覚しました(発覚した原因は内部告発です)。

不正会計を行うことによって、当然業績が良く見えます。もちろん在任している社長の評価も良くなりますね。

東芝はリーマンショックによる景気悪化の煽りを受け、2008年に3,000億円超という多額の赤字を計上しました。そこから意識改革として当期利益を至上とする風土が出来上がったと言います。

そして東芝は各事業部ごとに独立採算とする「社内カンパニー制度」をとっています。「死に物狂いで、何が何でも達成しろ」の一言で各々が達成困難な目標を設定され、利益確保に困った各事業部はやむなく不正に走ってしまいました。この利益優先の歪んだ構造にこそ、東芝が追い詰められた根本原因があります。

以下の記事を読むといかに東芝の会社組織が腐っていたかよく分かります。

チャレンジ……目標設定……あれっ、これうちの会社でも全く同じことやってるww

こういう「上の言うことが全て正しい」「上の意に沿うような資料を作れ」どこでも一緒なんですね。まあ数字で目標を出すのは分かりやすいんですが、数字は何も語らないので、ビジョンもなにもない場当たり的な仕事が増えやすくなりがちです。

何が言いたいかって、東芝は典型的な日本の大企業だった、ということです。他の日本企業も他人事じゃありません。

東芝の16年3月決算を見てみる

さて、復習が終わったところで、つい先日の決算を見てみましょう。

一言で言えば、えーこんな悪いのと思いました。

過去最大の巨額損失計上の破壊力

結局、最終的には4,800億円あまりの損失を計上しました。

コメント入れていきましょう。

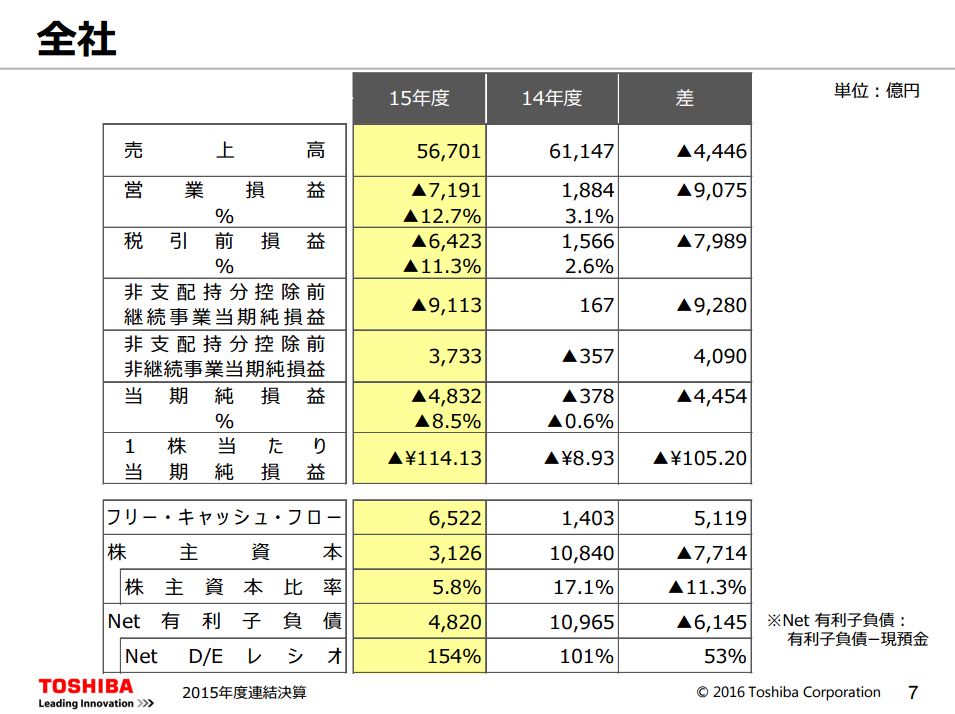

営業利益は7,191億円、当期純利益は4,832億円のマイナス

ここがインパクト大きすぎますね。全事業が赤字なのは、それだけ各事業部で不正が行われていた証ですね。どこが不調とかいう話では最早ありません。

赤字自体はもちろん不正会計の影響も大きいでしょう。しかしながら、決算書を読み込んでみると、のれん減損と評価減を除いても調子良さそうな事業が見当たらないんですよ(赤字か利益率一桁前半水準、マイナス成長)。一つの事業でドンと赤字が飛び出したのではなく、全体的に満遍なく問題を抱えているという事態にあると理解しました。

でもこれ……不正会計が告発されなかったら今も黒字で決算発表されてたかと思うと震えますよね。投資家は当然に正しい決算発表がされるものと思っていますから、こんな見えないリスクに怯えて投資したくはありません。

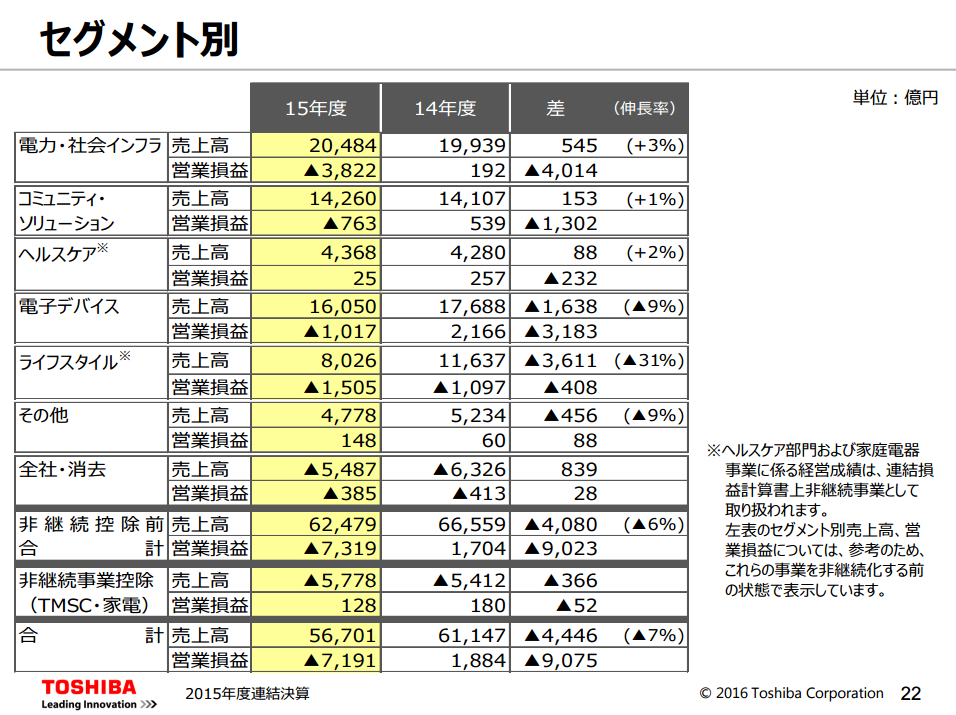

電力・社会インフラ

東芝の主力事業で、原子力・火力システムや、送電・配電システムなどを手掛けています。前年より増収、多額の減損・評価損により損益では赤字です。

一応明るい兆しは原子力で、WECTEC社との連結や為替変動もあり二桁増となっていました。送電や太陽光システムは市況が悪化しています。

コミュニティ・ソリューション

東芝の柱そのニ。ここも売上高はわずかに成長、多額の減損で赤字計上です。

この事業部は照明や空調、昇降機などを扱う機器部門ですね。東芝テックが中心ですね。

電子デバイス

東芝の柱その三。メモリやストレージ、半導体やシステムLSIなどですが、減収しています。

私も自作PCなので耳に入ってくるのですが、ストレージ(SSD)の価格がこのところ暴落しているんですよね。こちらの記事を読んでみると、今年にはハードディスクの値段を下回る勢いだそうです。

ライフスタイル

パソコンやテレビ、家電ですね。国内外でも撤退しており、大幅に減少しています。消費者には一番馴染みがあるところだけに、惜しいのですが。もうパソコン、家電では稼げないんでしょうね……。過去四年ずっと赤字垂れ流しています。

ヘルスケア

今回も一応プラス成長であり、今後の東芝の柱のはずでしたが、以下にあるように東芝メディカルシステムズはキヤノンに売却しました。

安全性指標

事業収入がなければ今後立ちいかないのは間違いありませんが、当面耐えられる財務指標なのかという点も重要なポイントです。

フリーキャッシュフローは大幅増

基本的なところですが、キャッシュフローは操作しにくいと言われ、会社の安全性を見る上では大変参考になります。

フリーキャッシュフロー(FCF)=営業CF+投資CF

安全性から言えば、FCFはプラスが望ましいです(つまり、営業CFの範囲内で投資をするということ)。FCFがマイナスだと資金調達が必要となることもあります。

ただ今回の大幅増は東芝メディカルシステムズ売却によって投資CFがプラスになっただけです。一応、当面の資金は手元にあるはずです。

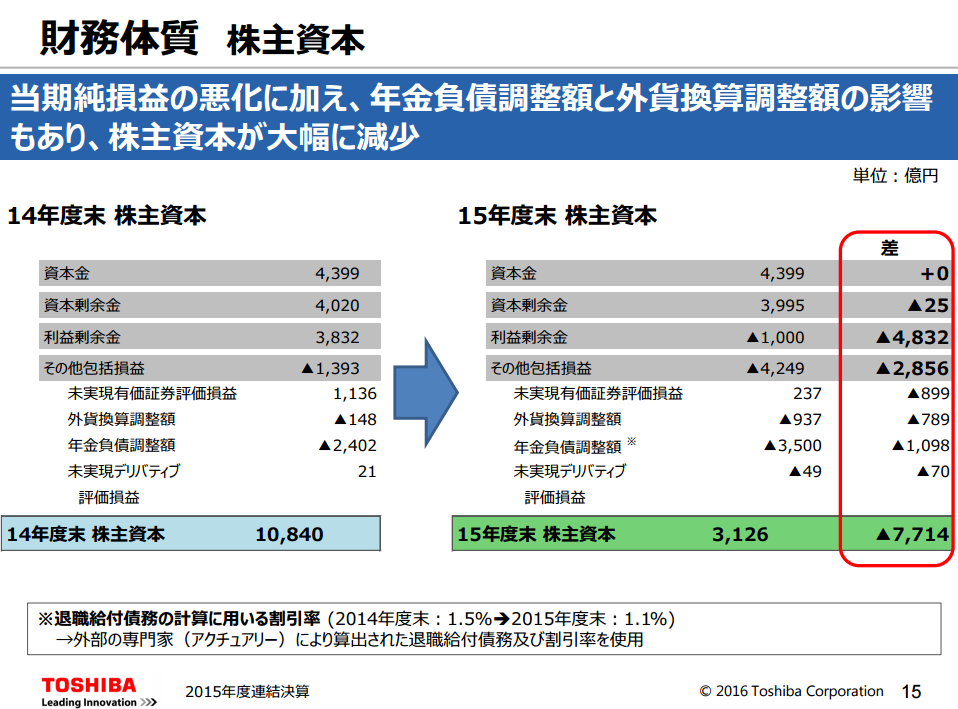

株主資本比率5.8%……

株主資本比率≒自己資本比率です。

株主資本比率(%)=(株主資本÷総資本)×100です。

これ、低すぎますね。総資本=株主資本(自己資本)+他人資本なので、94.2%は他人からお金を借りていることになっています。借りたお金には当然利子をつけて返すことになりますから、将来の利益減少を生みます。

成長事業ではたくさん借りてガンガン投資していくこともありますが……。安全比率として、製造業は基本的に20%くらいがあるべき水準となっています。

今は過去に蓄えてきた利益を放出して耐えている状態で、それもこの減り具合だとあと一つ何か不祥事があったらおしまいレベルです。

当然D/Eレシオ(※)も悪化して、1.54%となりました。有利子負債の減少を遥かに超える株主資本の減少が原因です。

※D/Eレシオ:負債は借金(他人資本)ではなく自己資本で賄うほうが望ましいため、長期の支払い能力に利用。1を下回ると資本が多く、1を上回ると負債が多い。計算式は負債(または有利子負債)÷自己資本。

東芝単体では資本欠損

また、東芝単体としては900億円超の資本欠損状態です。株主に影響のあることとしては、減資される可能性があります。

資本欠損により悪化した財務体制の改善をするための方法としては、資本金又は準備金を減少(減資)して欠損を解消するという方法が多々用いられる。

シャープも大幅減資して中小企業になりましたが、資本金を取り崩して(=減資)資本準備金に置いておくと、お金を自由に使えるため赤字の補填が可能になります。

デメリットは信用が落ちます。

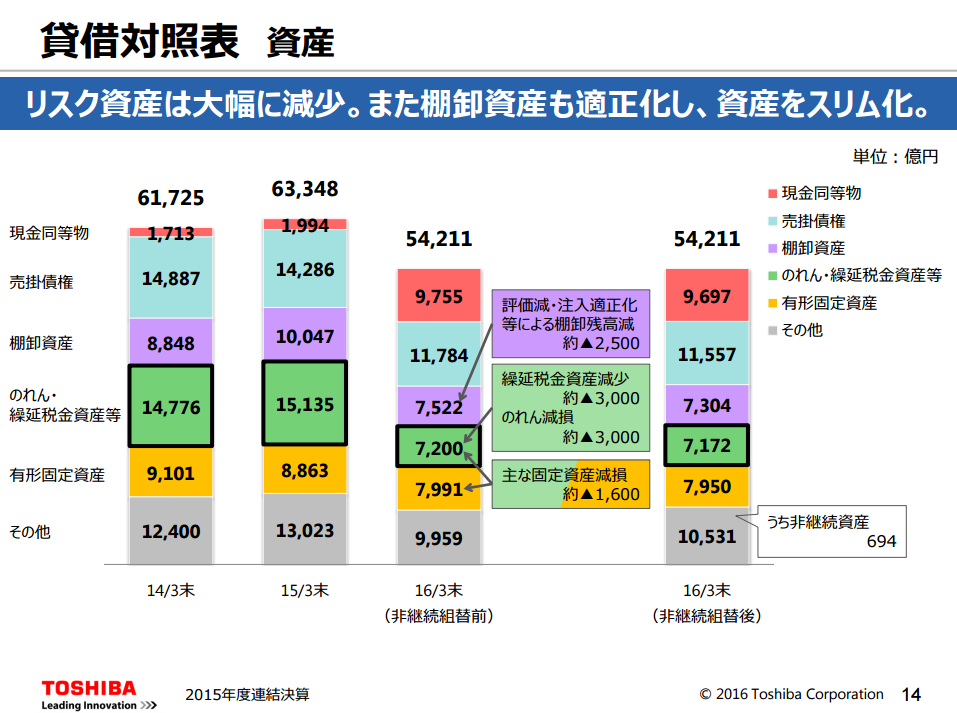

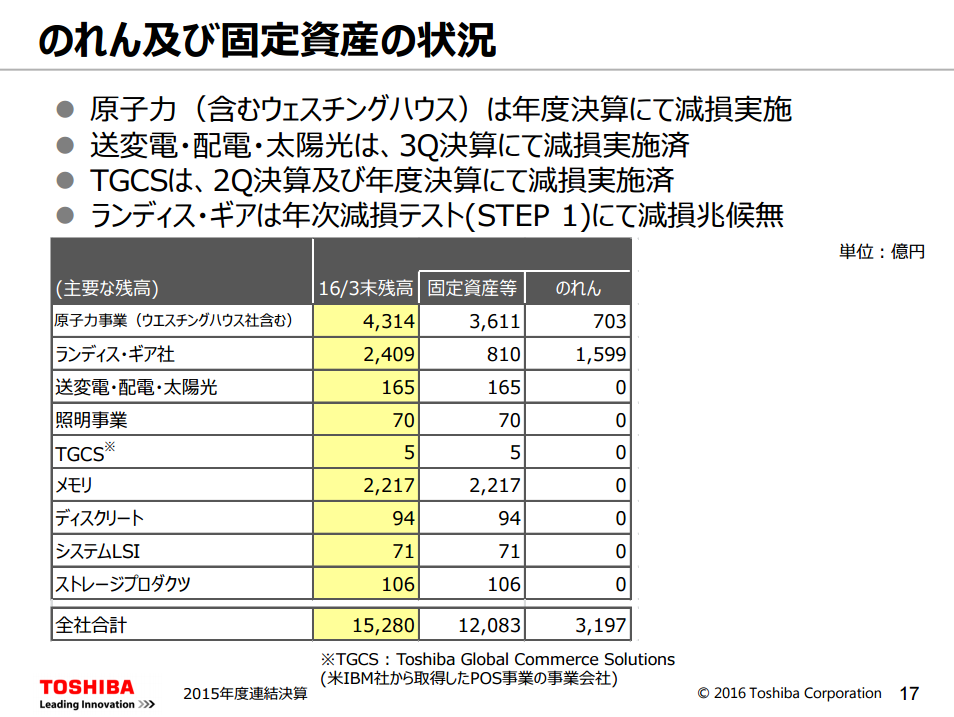

リスク資産

多額ののれんを減損処理したので、スリムになりました。「膿は出した」と言えるでしょうが、「出し尽くした」と言い切れるかはまた別の話(この期に及んでまだ隠してました、なんて言わないとは思いますが……)。

以下ののれん減損が再度減損されるとか、まだ処理していないランディス・ギアも減損されるとかあるとやばそう。

構造改革費用(1,461億円)他減損計上

各事業の構造改革として1,461億円、棚卸評価減、不採算案件引当でも1,414億円を費用として減損計上しました。

構造改革と言っているのは、つまりはリストラです(事業売却を含む)。来年は新卒採用も基本的にやらないみたいですね。

東芝の構造改革 事業売却と人員削減の大規模リストラで乗り切れるのか

2015年度末のグループ人員は前年度比1万5000人減る見通しで、2016年度はさらに1万9000人の削減を見込む。2017年4月入社の新卒採用は中止を決めた。

ウエスチングハウスの減損(2,600億円)計上

ウエスチングハウスは米国の原子力企業で、2006年に東芝が買収し、子会社化しました。

この時の買収価格は5,400億円で、評価額との差額となる約3,500億円をのれん代として計上していました。ところが2011年の東日本大震災以降は原発に対する反発が強まり、収益の見込みが立たなくなりました。

東芝メディカルシステムズの売却益(3,817億円)計上

下で詳しく見ますが、将来の収益の柱となるヘルスケア事業を6,655億円でキヤノンに売却し、3,817億円の売却益を計上しました。

ここまでやらないと危険なくらい、東芝は追い詰められていたということです。

東芝単独決算の純資産が15年3月期の7173億円から3738億円に大幅に減るというのだ。

東芝の資本金は4399億円で、準備金を加えて4538億円になる。純資産の方が800億円少ない。これを「資本欠損」という。これまで長年にわたって蓄えた利益をすべて食いつぶし、当初の資本金の一部を失ってしまったのである。

……ま、結局東芝単体での資本欠損には変わりないみたいですが。

ちなみにキヤノン側から見ると

かなり割高な買収です。東芝メディカルシステムズの売上高は4,000億円、EBITDAは340億。ただ以前にこちらの記事で見たように、ヘルスケア事業は将来有望な市場ですし、スマホ普及でデジカメの衰退が見えるキヤノン側としては、次の事業に打って出たかったみたいです。

カメラセンサー系は医療機器とも親和性があるのでしょう。

繰延税金支払い(約3,000億円)計上

上の売却益のほとんどは法人税支払いに消えました。

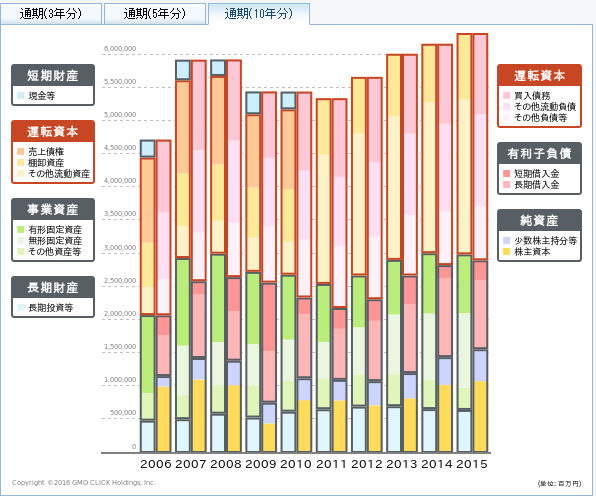

合わせて、ここ10年の財務諸表の動きを見る

もう少し視野を広げ、10年間どう推移してきたのか、簡単に見てみましょう(まだ最新の情報が反映されていないため、この次にガクンと落ちることにご注意ください)。

バランスシート

バランスシートは財務基盤の安定性を見るために使います。

インフラ系のような大規模投資がある企業だからか、結構負債は多めです。自己資本比率15%程度で推移してきたみたいですね。あまりいい数字ではありませんが、上述の通り、今回の決算では5.8%に落ちました(20~40%が標準的な水準です)。

現金は見えませんが流動資産は50%くらいあり、流動負債とほぼ1:1です。

損益計算書

やはり2009年のリーマンショックの影響が目を引きますね。

まず第一に、当期純利益がほとんど見えないことが不安です。プラスとマイナスをふらふらしていますが、売上高に対する比率は見えないくらい微々たるもの。

次に利益率ですが、売上高営業利益率で4%程度です。全体的に見て、あまり成長していないし、利益率も非常に低いです。

他のポイントとしては固定費や営業外損益ですが、残念ながらこの表からは見えません。

16年3月決算で売上5.6兆円、来年度に至っては5.1兆円まで下がりますので、グラフでは一層衰退しているように見えると思います。

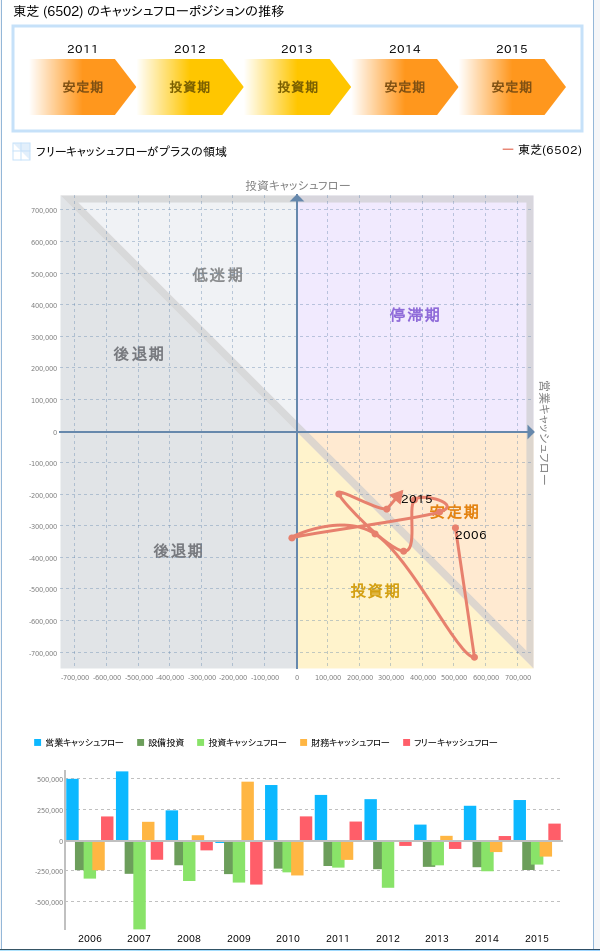

キャッシュフロー

定期的な投資は見えますが、FCFが安定しませんね。2007年の投資CFはウエスチングハウスかな?

重要になるのはやっぱりFCFです。ここが大きくなっていかないと、会社として成長しているとも、安定しているとも言い難い。

その他指標

ROIC(投下資本利益率)=NOPAT(税引き後純利益)÷投下資本(IC)で示され、ROAをより正確にしたような指標です。

ROA=税引き後純利益÷総資産であるのに対して、ROICは負債の項目にある売掛金などを抜くことによって、より正確に利益を稼ぐための投資額に対しての収益率を見ることが可能です。

目安は10%くらいかな……ROEはこの数字より少し大きくなりますが、米国では大企業でも10%を超えるところばかりですよね。

売上高営業利益率も二桁欲しいですが……日本の大企業でそういうところあまりないですよね。本業収益なんですけどね。どこ見ても為替変動分で損益が決まるような決算ばかりです。

東芝の未来は? 今後の見通しを見てみる

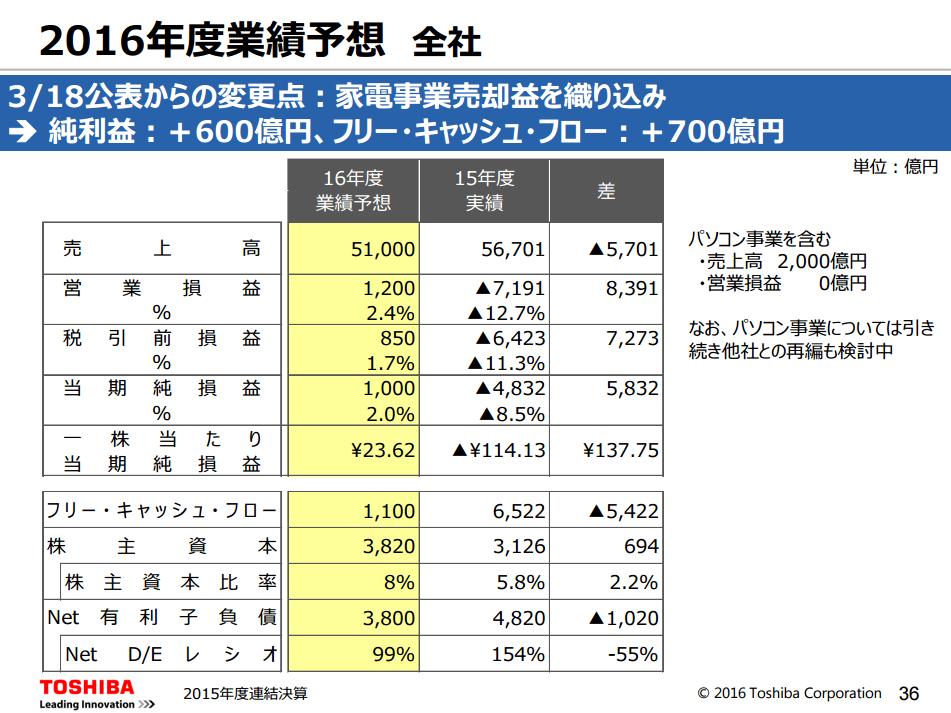

一応16年度は営業利益がプラスになる見込みです。ただこれは選択と集中によって目先の利益を確保しているためということでもあります。

とりあえず、16年は財務基盤の再構築と信頼性の回復で終わるとして、それ以降はどうなるのか、戦略を見てみましょう。

注力分野を絞る

エネルギー事業、社会インフラ事業、メモリ・SSDを中心としたストレージ事業を中心とする模様。逆に今期不採算だった家電やパソコン、システムLSIや、キヤノンに売却したヘルスケアは縮小します。

さて、この注力分野って間違いないんでしょうか。特にヘルスケアは後々後悔しそうな気はします。

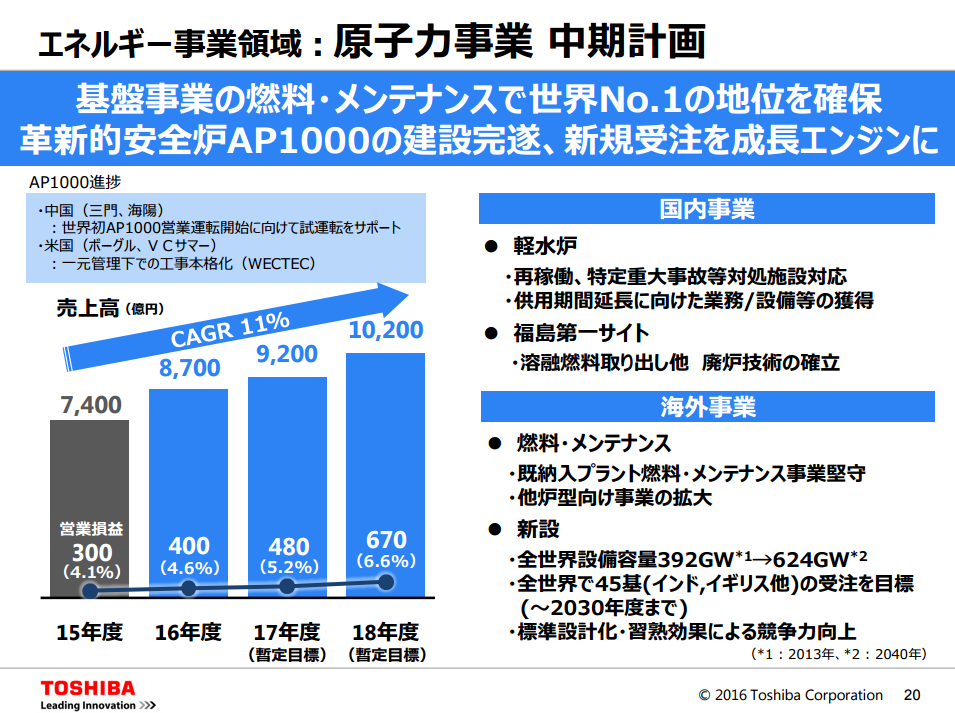

エネルギー事業

市場全体としてのプラス要素はクリーンエネルギー、環境配慮の意識の高まり。しかし東芝の名言する注力領域は相変わらず原子力です。

再生エネルギーでも可変速揚水発電や地熱発電で世界トップシェアを誇り、太陽光発電の施工も国内トップ、送電・発電関連でも多数のトップシェアを有していますが、それら安定資金を原子力に回すようです。

正直先行き不透明な原子力はあまり柱にしてほしくないです。国政でも揺れているポイントで、リスクでしかないじゃないですか。世界的にもチェルノブイリと東日本大震災で原子力にマイナスイメージが広がっているので、もう爆発的な需要増はないと思うんですよね。代替エネルギーのほうが流行りそうです。

一番回答数が多かったニコニコのアンケートでは、原発稼働賛成が34%、反対が29%ですが、今後の原発政策は全廃の方向とすべきが70%に登りました。

http://dwango.co.jp/pdf/news/service/2012/120817.pdf

国はもちろん世論を気にしますし、稼働する限り議題に上がり続けるので、リスクをずっと抱えていることになります。マイナス要素。

社会インフラ事業

エレベーターや空調、照明などのビル・施設領域は高いシェアを誇り、収益も順調に増えています。今後はインドのような成長著しい海外へ進出していく見込み。日本の建設業は海外からことごとく撤退してきましたが、機器売りなら大丈夫でしょう。市場は広く、期待できます。

Wikiさんに世界の高層ビルの数が載っていました。

また、公共インフラとして水処理、放送、防災、交通、セキュリティといった分野のシステムも国内トップクラスです。おそらく地方自治体や国がビジネスの相手となる領域で、需要のなくならない事業なので、安定的な収益が期待できると思います。

このあたりは非常にいいですね。

ストレージ事業

競争相手はサムスン電子(東芝は世界二位)。

とはいえ、さっきも見た通り、低価格化が進んでいるんですが……。ストレージとメモリが注力分野らしいですが、主力のメモリ(NAND型のフラッシュメモリ)だって低価格化は免れていません→参考。

一応東芝もそれは分かっているようで、一番に謳われているのはコスト力強化です。ただ、BiCS量産設備のために16-18年に8,600億円の投資……うーん、クラウドも増えてきて、機械売りのビジネスモデルも転換点だと思うんですけどねえ。

単価が下がれば、当然たくさん売るしか利益を確保出来ません。品質を上げるよりも安く大量に作る勝負になったら勝ち目無い気がしますよ。

人員整理

構造改革という名のリストラを断行。これまで15,000人をリストラしましたが、ここからさらに15,000人削減を目指し、スリム化を図るようです。

財務基盤強化

既に見てきたところが多いですね。16年度は特損がなくなるため、営業利益は1,200億円がボトムライン。全事業を黒字化して、キャッシュフローも改善を目指すとのことです。

株買って放置しておいてもOK? リスクは?

いっぱいあると思います。不正会計の整理に一年以上もかかっていることから、東芝に対する信用はガタ落ちです。本当にこれで全部なの? というのはまだまだ不透明な要素だと思います。

なお、S&Pは東芝の格付けをネガティブに変更しました。

潰れないかどうか=安全性の確認

資金繰り悪化である日突然オワタ

とりあえず来年は黒字化見込みですが、リスクは小さくないことを見てきました。上に書いていない内容でもぱっと思いついただけでこれだけリスクがあります。

- 集団訴訟の可能性

- 新日本監査法人→PwCあらた監査法人への交代で新たな問題が発覚する可能性(何が変わるのか不明w)

- のれんの減損未計上のランディス・ギアの扱い(好調だから大丈夫かな)

- 円高による減益(昨年の数字はあれでも為替に救われている)

当面の安全性指標は悪いまま

何と言っても現時点で巨額赤字、債務計上のため、仕方ありません。

成長力は取り戻せるのか=収益性の確認

大体上に書いた通り、今後注力する分野の見通しが立てない点が厳しいです。

あと気になるのが新しいトップ。綱川智(さとし)副社長(60)を昇格させる見通しとのことですが、どうなるでしょう。経歴を見ると東芝メディカルシステムズの社長をやったり、副社長として担当していた家電事業を売却したり大鉈を振るう人物ではありそうです。

その他のリスク

あと見ておきたいのは上場廃止の可能性ですね。会計の不祥事というとライブドア、オリンパスを思い出します。

ライブドアは上場廃止、オリンパスはもっと重い不正をやったのに「特定注意市場銘柄」指定で済みました。

どちらの基準で見ても東芝は完全アウトなんですが、潰れたら大変な混乱を招くので、上場続ける見込みです(「停学処分より軽い処分」だってw)。

以下のサイト様が大変詳しくて、勉強になりました。

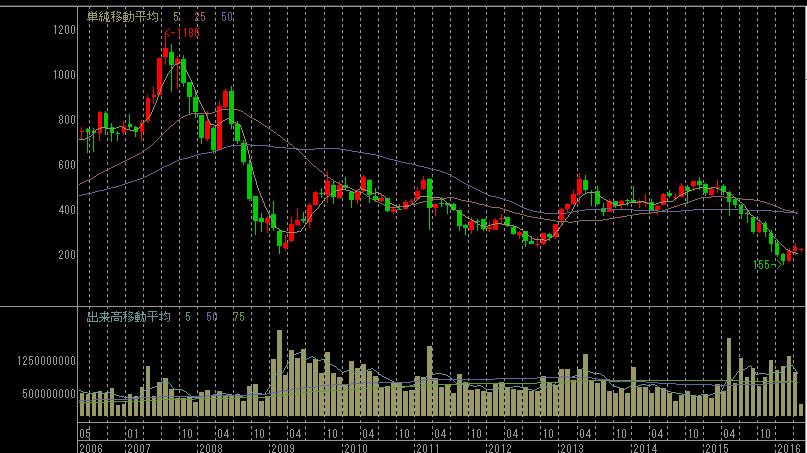

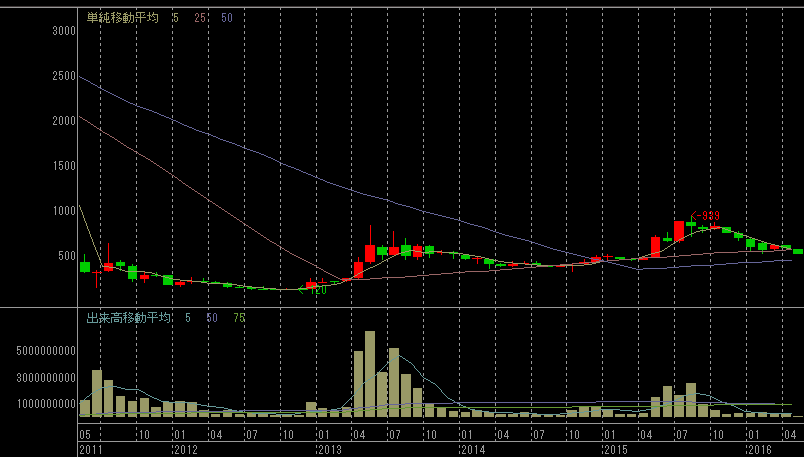

株価

結構こき下ろしましたが、株価は超安いんですよね。「不祥事は買い」と言いますが、やはり投げ売られ感はあります。過去最安値水準です。

オリンパスのように、潰れなければ戻る分だけで倍くらい行きそうな気もしますがね。155円だったら1,000株買っても15万円、なんだかんだ大企業は潰さないだろうという甘い見込みでリスクを負っても軽い火傷で済む、いいリスクリワードだとは思います。

今年は配当ゼロ、次年度も未定ですが、今回で悪材料出し尽くしとなれば、少し上がるかもしれません。

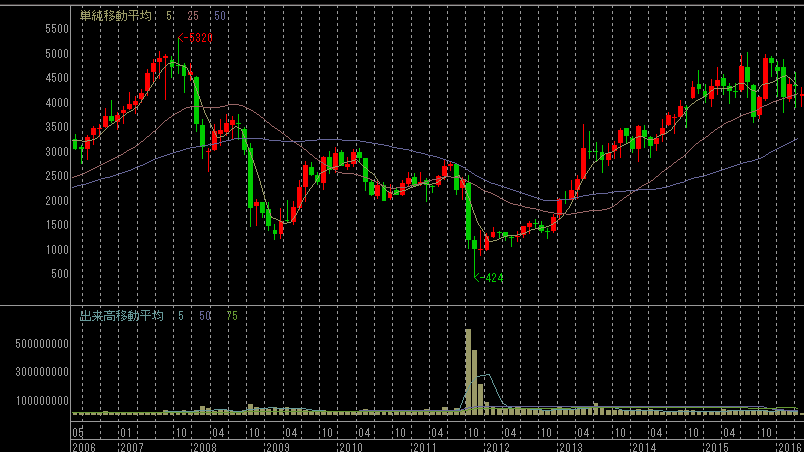

ちなみに、オリンパスはV字回復して株価10倍まで膨れ上がりました。あちらは医療機器でトップシェアをたくさん持ってますけどね。

あと同じく不祥事やらかしたと言えば東電ですが、これは約7.8倍達成。大企業っていいな。ま、この二社と東芝は収益力に差がありますが。あとアベノミクスも考慮にいれないといけません。

最後に

ま、こんだけ長々調べましたが、私は投資対象とはしません。リスクリワードなら悪くない勝負かもしれませんが、長く持つとそれなりにリスクも増えてくるし、爆発力のある材料も見えないので。

いつ戻るかも分かりませんし、他でもっと良さそうな株を探したほうが建設的でしょう。

以上、ここまで長々とお付き合いいただき、ありがとうございました!