また1万字超えたから気合で読んでね(*´∀`*)

アマゾン(Amazon:AMZN)がホールフーズ(WFM)を買収するというビッグニュースが飛んできました。

参考アマゾン、ホールフーズを137億ドルで買収-食品販売に本格参入

なにがビッグニュースか、既にお分かりの方が多いかと思います。このホールフーズって会社は米国の高級スーパーチェーンです。

(出典:Whole Foods Market)

ええ、要はアマゾンがついにリアル店舗事業へと本格進出したということですね。これは後から振り返って、ネットビジネスから店舗ビジネスへ「逆流」した象徴的な出来事になるんじゃないかと思っています。

さて、私達個人投資家としては、この影響を考えたいところ。Market Hackさんやアメリカ部さんから既に素晴らしい考察記事が出ていますが、私もちょいちょい調べてみました。

参考Amazonがホールフーズ買収でスーパーマーケットに参入する意味

ホールフーズとはどんな会社なのか?

前提知識として、買収したホールフーズという会社をおさらいしましょうか。

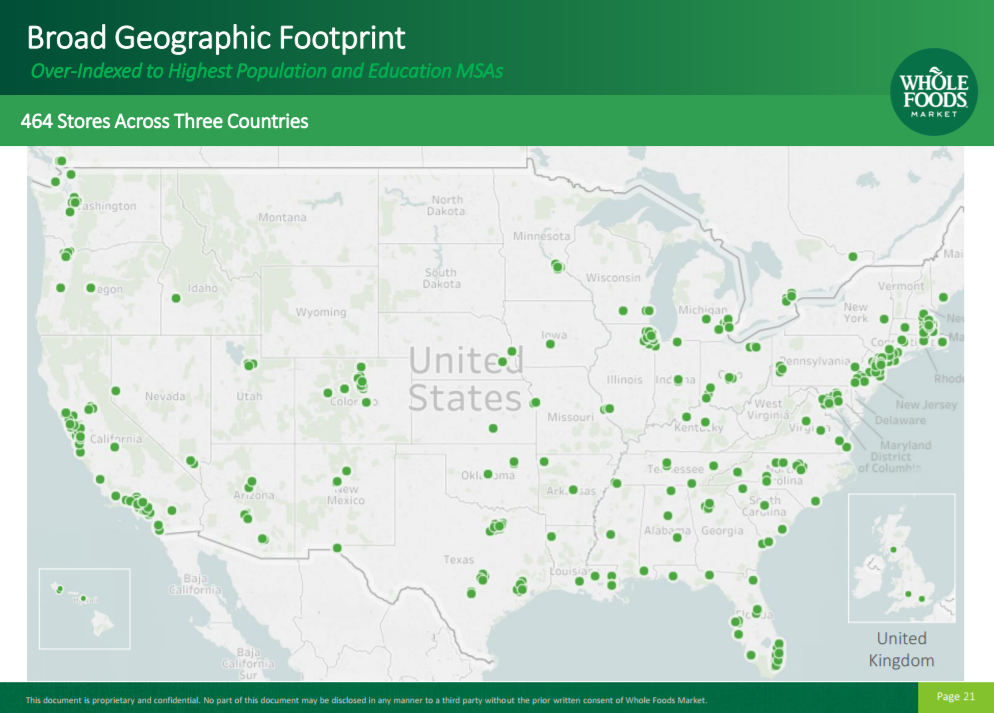

売上規模としては全米10位、都市部を中心に464店舗を展開しています。海外店舗はわずかなので、ほとんど米国内の小売店と理解してよいと思います。

(出典:Whole Foods Market IR)

2000年には売上1.8Bドルでしたが、現在は15.7Bドル、年平均成長率14%で拡大してきた会社で、顧客ターゲットを富裕層向けに絞っており、品揃えも高級食材や自然食品、オーガニックフードを中心としています。

以下のデータから顧客単価を雑に割り出すと、(15.7Bドル(年間売上)÷52週) ÷ 8M(客数) = 37.74ドル(週あたり4000円くらい)となります。

結構高い金額と思いません? 一品しか買わないお客さんも含まれる中で週4000円、小売なので上限は知れていると考えると、中央値はもう少し高くなると思います。富裕層向けという触れ込みは感覚的にも正しそうですね。

実際、売り場面積あたり単価は主要小売店の中で最も高い数字です。

(出典:Whole Foods Market IR)

近年は成長鈍化しており、昨年はマイナス成長になっていました。改善方針としてPOSシステムの統一などホールフーズ内での最適化等を勧めている最中で、デジタル売上は現時点で400Mドル(500億円程度)ですので、ほぼ店舗ビジネス中心となります。ホールフーズ側から見てもシナジー高いM&Aになる印象が強いです。

今のところブランドもシステムも元々ホールフーズにあるものを使うと発表していますが、そのうちアマゾンの効率的なシステムに切り替わるかもしれません。

ホールフーズを買収したアマゾンの戦略

アマゾンの分析記事は以下になります。合わせて読んでもらえると理解しやすいかと思います。

実店舗とのシナジーが高い事業が増えてきた

巨大倉庫に物流網、一部地域での生鮮食品の配達サービス、即時配達のPrimeNow、アマゾン内で販売されていた一部プライベートブランド、ニューヨークへの書店出店等、販売チャネルが増えると色々便利な事業・資産が増えてきました。

このメリットを2つに分けます。

単純なリーチ客の増加

サービスや物流が整っているのですから、売る相手が増えればそのまま売上増加に繋がるはずです。

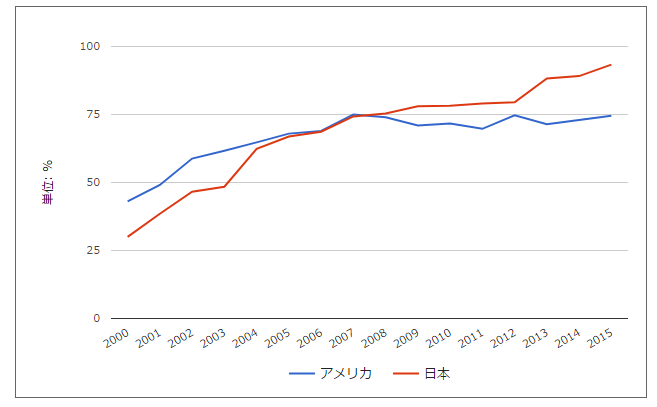

もちろん、米国のインターネット普及率は未だに75%なので、お年寄りをはじめとしてリーチ出来ない=成長余地を随分と残していました。彼らへのラストワンマイルを埋めるために、もちろん意味のある買収になります。

(出典:世界経済のネタ帳)

さらに今回買収したホールフーズの顧客ターゲットは富裕層で、アマゾンプライムの狙う層とも合致しています。

ビッグデータビジネス(ここ読み飛ばしていいですw)

アマゾンの記事で人々の行動様式が変わってきていると書きましたが、やはり人々の生活拠点はバーチャルではなくリアルにありますので、顧客接点がなかったことはどうしてもアマゾンの弱点でした。

リアルに顧客接点がないということは、近年のビッグデータ+AIビジネスでネットの購買行動情報しか入手出来ないということです。

IoTによってリアルについてのデータもほぼ取れる時代なので、私の中で一つの対アマゾン差別化戦略はここだと思っていました。

アマゾンがWeb購買データを取っているかは調べても不明でしたが、今でもWeb上のあらゆる行動を可視化することは可能です。例えばそのページを見ている時間やスクロール速度、マウスポインタ位置等からユーザーの興味を判別する技術はあります。

IoTはまだAWSに一部実装されているのみで、本格的なM&Aや事業としてはありませんが、一方でアマゾンは人工知能アレクサ(Alexa)を搭載したエコー(Echo)を持っていますので、データの入り口としては十分です。

(出典:Amazon)

ビッグデータを集めて出来るのは、より精緻なレコメンデーション(この商品もおすすめ)です。レコメンド機能は売上で言うと顧客単価に響いてきます。例えばネットフリックスは視聴の75%がレコメンド流入というデータもあります。

ここからちょっと専門ちっくな話ですが、現在のアマゾンのレコメンドアルゴリズムは協調フィルタリングベースです。

これは自分と同じ商品を購入している=自分と似ているユーザをひとつのグループとみなし、同じグループの他ユーザーが購入している(自分がまだ購入していない)商品をレコメンドするというもの。商品の特徴が類似しているものをレコメンドする方式(コンテンツベースフィルタリング)ではないので色々な商品区分のおすすめが出てきますし、自分と属性が似ているためヒット率が高くなります。

一方で弱点も色々あります。単純に購買データベースなので、さんざん悩んだけど購入に至らないケースはデータが取れませんし、購買に至るまでのプロセスにも関与出来ません。購買数が少なければ間違っているグループに入れてしまう可能性もあります。

今は協調フィルタリングとコンテンツベースのハイブリット型や、ディープラーニングを応用してアルゴリズム自体を学習させ進化させるモデルも登場しており、店舗データ含め多くのデータが取れればまた改良されると思います。理想を言えばグループ化ではなく個人個人のニーズに合わせたレコメンドですよね(ワン・トゥ・ワンマーケティングとかいう)。

……うん。それはいいとして、アマゾンの絶対的な強みは大量の商品があることです。ロングテールモデルと言って、8割の「ニッチ」な商品が売上の大半を占めており、値引きのために仕入れ商品を絞ってきた小売競合と真逆の戦略になります。

ここに店舗から集めたビッグデータが使えないかなと思っています。大量の商品と、ユーザーごとに異なるニーズをマッチングさせられれば、ということです。これが出来るのは現状アマゾンだけだと思います。

ちなみに、エコシステムのビジネスモデルですので、別に店舗販売で収支が合わなくても大丈夫と考えているはずです。この辺はグーグルも非常に上手いですが、どこかにキャッシュポイントを用意し、自社サービスで回遊させる中で全体でマネタイズしていくことが出来ます。

まだもやっとした状態ですが、私が思うに、アマゾンは消費者が「欲しいもの」を「欲しい時」に「欲しい数だけ」全て自動で手元に届けるような形態を最終的なイメージにしている気がします。

利益回収フェーズとしてのプライムサービス

アマゾンはシェア拡大と利益回収を明確に分けて考えている会社です。個別記事でアマゾンプライムは利益回収フェーズに移行した一つの証と書きました。

多様なサービスをまとめることで提供価値を上げ、「アマゾン付け」にすることで有料のプライムサービスに会員を囲い込みすることが目的です。

日常生活で多くのサービスでアマゾンを利用していれば、他社のサービスに移ることが出来なくなります。Webサービスではどんなに頑張っても数時間のタイムラグが発生しますが、店舗にふらっと寄って色々なサービスを受けられたらもっと利用者が増えるんじゃないかと。

そうそう、ふと思ったのですが、日本だと楽天をはじめポイントによる囲い込みが主流ですよね。リクルートやドコモ、KDDIにソフトバンク、みんなポイント経済圏狙ってますけど基本料は無料です。一つのポイントサービスにまとめたほうが効率が良いとはいえ、大抵はみんな複数のカードを使い分けていますし、ポイントはそのまま会社の負債になります。

かたや米国のモデルはコストコ、ウォルマート、もちろんアマゾンもみんな年会費を取っていますね。お金を払うほうがロイヤリティが上がり、スイッチングコストも高くなりそうです。

コストコに至っては年会費を担保にほとんどマージンを値引いていますし、コストコを真似ているアマゾンも年会費は重要なキャッシュポイントになっています。

相変わらずビジネスモデルの強度が違うというか……まあ日本はまだ競争が激しく利益を捨ててシェアを取りに行っているフェーズであると割り引いて考えれば仕方ないのかもですが。

低価格攻勢によって市場破壊し、シェアを奪ってきたアマゾン

本や家電の分野では既に帝国を築いたアマゾンですが、アマゾンの拡大戦略は単純で、赤字にしてでも消費者第一のビジネスを展開してシェアを奪って来ました。「突き抜ける」ことの重要性をジェフ・ベゾスはよく理解しているわけですね。

その一つは徹底した低価格攻勢です。マージンを限界まで落とし、効率的な物流網を構築し、他社がなし得ない圧倒的な低価格化を実現しました。

その他にも以下のように利便性を図ってきたことで、アマゾンを選好する消費者が増え、結果的に不動のプラットフォームになったと見ています。

- Webでの購入に際して手軽さ、利便性

- 小売業のマージン(価格)

- 消費者選択の公平性(比較情報の提供)

アマゾンは創業以来8年に渡って赤字、今も利益率は1%程度しかありませんが、決算発表では毎回拍手喝采で終わるんだとか。

食品分野への進出を目論む

そんなアマゾンは前々から生鮮食品をはじめとした食品販売へと進出を狙っていました。実は既に即日配達サービスの「Amazon Fresh」で生鮮食料品ビジネスに参入し、17年にはシアトルに店舗をオープンしています(今回のニュースで埋め尽くされて出て来ないけど)。

参考アマゾン、コンビニ事業に参入──生鮮食料品店をシアトルにオープン予定

本屋の出店は順調のようですが、生鮮食品は仕入れや管理、販売にノウハウが必要で、今は手探りで色々実験している状態です。

そこに今回の買収でホールフーズの各種ノウハウ、そして優良顧客層を入手し、実店舗での顧客接点まで手に入れたことになります。足りないなら外から持ってきて足せばいいんですよ、ということです。アマゾンほどネットに強みを持った小売はありませんので、どんなサービスが生まれるのかわくわくしますね!

また、今後2000店舗拡大する計画もあるようで、追加でどこか買収することも十分考えられます。やるとなったら畳み掛けてくる会社なので。

参考アマゾンが最大2,000店のスーパーマーケット出店を計画

小売他アマゾン競合各社の今後について考察

今回の買収ニュースを受けて、小売系、食品系全般の株価が落ちまくっています(笑)

(出典:SBI証券)

なんにせよ、これまでアマゾンとの差別化要素は「店舗の有無」でした。なので、ストアピック等の実店舗連携、オムニチャネルによる顧客囲い込み戦略が優位性を持っていたわけです。

しかし、アマゾンが実店舗を保有したことで差別化が難しくなっていくと思われます。元々ネット販売網や物流網では勝負にならないので、アマゾンがリアル侵食を進める前に、それ以外で自社領域を確立する必要があります。非常に難しいミッションです。

……という懸念でマーケットが総悲観になる時こそ買い場になります(←ここ大事)。大衆と同じ方向に動くだけでは勝つことは出来ません。反面、自分の分析を信じすぎてもいけません。さじ加減が難しいところです。

もちろん、今回は怪しいと見て様子見に徹することも一つの手です。投資に見逃し三振はありませんからね。

ウォルマート(WMT)

ウォルマート(WMT)の記事は以下を見てください。

面白いことに、アマゾンがホールフーズ買収発表した30分後に、ウォルマートは衣類ネット販売のボノボス買収を発表しましたw

参考ウォルマート、男性衣料ネット販売のボノボス買収 品ぞろえ充実へ

アマゾンがバーチャルからリアルへ、ウォルマートがリアルからバーチャルへ動いています。

ウォルマートがWebサービスやカーブサイド・ピックアップを導入してネットからリアルへの導線作りを進める方が早いか、アマゾンが店舗展開含めてシェアを奪う方が早いか。

どちらも難易度の高い話です。これまで読んでいるとアマゾンが店舗ビジネスで成功すること前提みたいになってますが、これまでノウハウのない領域で上手くやれる保証はありません。ウォルマートのオンライン販売はここ数年足踏みを続けています。

ただ、ウォルマートもアマゾンも優位性は価格競争力にあります。そして現時点では価格勝負ならウォルマート優位です。

実際売値ベースでどっちが安いんだろうということで調べていたら、分析されているブログを見つけたのでリンクさせていただきます。12年の記事ですが、調査ではウォルマートのほうが20%近く安いという結論だそうです。

これから消耗戦を続けると、段々とアマゾンが優位に立つのかなと思っています。

理由の一つは単純にアマゾンが伸びていて、ウォルマートが停滞しているからです。ECビジネスの成長がモロに影響していますが、物理的な店舗展開には限界がある一方でWeb展開には際限がありません。先にオンラインプラットフォームを築いたアマゾンの方が、より安定した収入をベースに出来る分有利です。

店舗や最低限の人件費がかかる分、損益分岐点はおそらくウォルマートのほうが高いでしょう。それを圧倒的なバイイングパワーで仕入れ値を押さえ、ひっくり返しているというのが現時点での価格優位の中身だと思います。

もう一つの理由として、アマゾンがAWSなどのキャッシュポイントを持っていることです。年間200億ドル近い研究開発投資がアマゾンの利益を押し下げていますが、アマゾンは本来超キャッシュリッチ企業です。今回の買収も現金という余裕ぶりで、しかもこの日時価総額が170億ドル増えたので、なんだそれって感じ^^;

そうそう、ホールフーズは富裕層、ウォルマートは(不本意ながら)低所得者層向けのビジネスを展開しているので今すぐバッティングすることはないと思いますよ。ただ将来的にアマゾンはあらゆる所得者層を狙うと思うので、全く安心出来ないです。

コストコ(COST)

コストコ(COST)の記事は以下を見てください。

記事内でも書きましたが、私はコストコは大丈夫だと思っています。コストコは単なる安さを提供している小売ではなく、もはや複合施設やテーマパークに近い施設で消費者体験を売れる会社です。コストコは休日に家族や友達と行く場所なんですよね。

ロイヤリティの高い会員の囲い込みと、施設自体の消費者体験は、他の小売やアマゾンをはじめとしたネット小売とも異なる強みになるんじゃないかと思っています。

今回、コストコも-7.19%もの大幅下落を記録しています。相変わらず高いんですけど笑

クローガー、ターゲット、その他小売全体

ターゲットは記事にしてませんでしたが、今年で50年連続増配の配当王になり、保有している投資家の方も多いと思います。

米国小売業界が過当競争の中にあるのは間違いありません。しかも外部からはEコマースに侵食され、さらにはドイツ発のアルディというPBを全面に押したスーパーチェーンが急拡大しているようです。この記事タイトル、すごくないですか。

元来、小売というのは規模の経済が働きやすく、勝者総取りのビジネスになります(小売はITに次いで億万長者が多い)。利益率が低くキャッシュに余裕がないため、生き残りのために統廃合が進むと考えています。

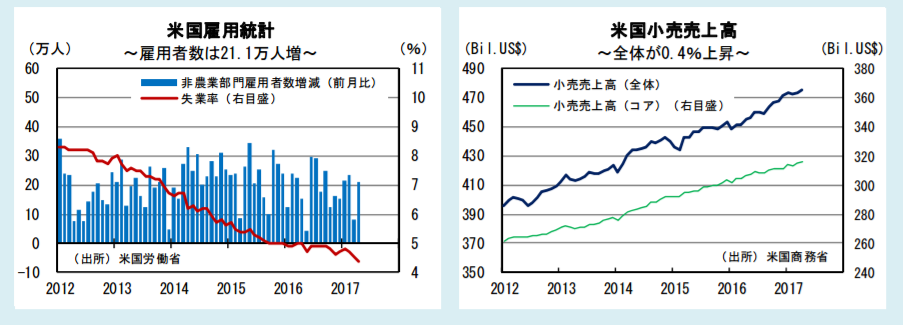

あとは不景気になった時が恐ろしいですね。これでも最近の米国小売売上は好調なのです。

(出典:大和総研)

海外小売りはどうなるか

日本含め海外進出も考えておきましょう。

とは言っても、アマゾンは現状でも米国の利益(とキャッシュフロー)を担保にして赤字で海外展開していますから、同じ流れを辿るならもうしばらく先になるはずです。

コストコもそうでしたが、米国市場はドル箱なので年会費にも差がついてます(笑)

で、そのうち海外でもリアル店舗やるとして、たぶん最初はインドじゃないですかね。先行投資でインド市場を開拓していますし、インドはインターネット普及率が50%なのでリーチ出来ていない層も多いはずです。もちろん10億人を超える人口も魅力ですよね。

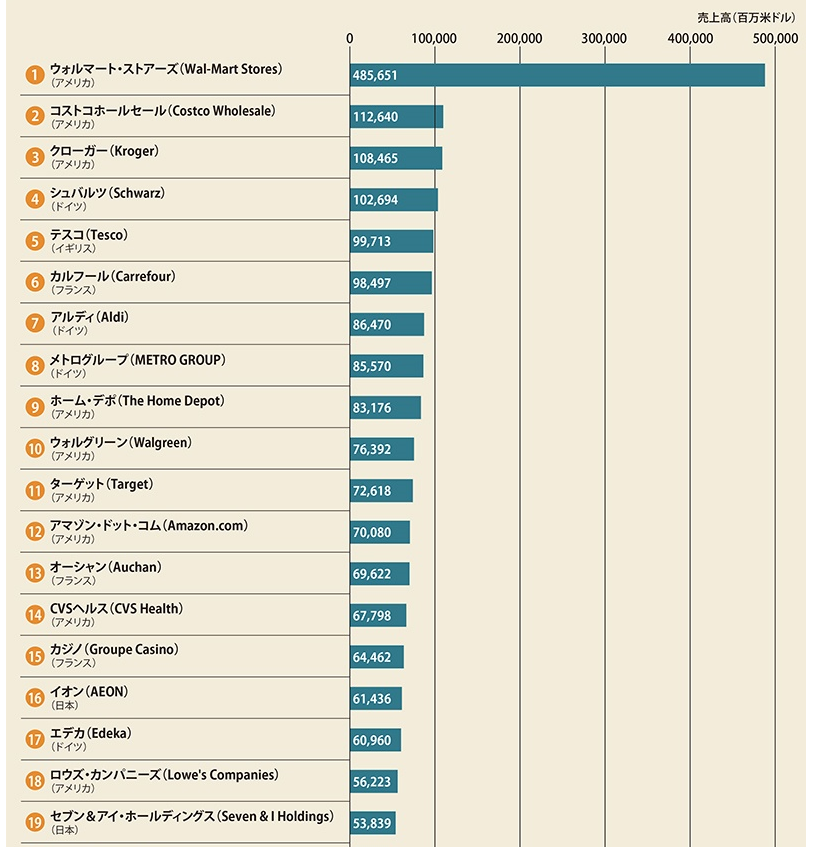

また、高所得者層の多そうな地域と言えばヨーロッパですが、世界の小売ランキング上位は欧州企業が数多くランクインしています。

(出典:ビジネス+IT)

シュバルツ、アルディ(ドイツ)、テスコ(イギリス)、カルフール(フランス)などなど。米国ほど効率化されていない市場で競争に勝てるかはまだ分かりません。

ちなみに日本のイオンが16位、セブン&アイが19位にランクインしています。

中国アリババはアマゾンと同じ戦略は取らないでしょうね。アマゾンがリアル進出するのは物流網を押さえていることが大きく、手数料ビジネスのアリババはシナジーが薄いです(アリババのビジネスモデルは楽天に近いです)。

食品メーカー

なぜ食品メーカーが無視出来ないかというと、アマゾンはプライベートブランド(PB)強化の方向に向かっているからです。

以下にリンク貼っておきますが、いくつかは銘柄分析しています。

あまり詳しく知らなかったので、米国のプライベートブランドについて調べました。このレポートがとても参考になります。

参考米国におけるプライベート・ブランド の展開と日本への示唆

プライベートブランドの大半はメーカーが作ったものを小売店のラベルを貼って販売しているものです。メーカーからすれば売上ゼロにはならないでしょうが、マージンは削られます。

※ただ、どうやら米国にはロビンソン・パットマン法というものがあって、ナショナルブランド(NB:メーカー商品)と大きな価格差をつけてはいけないらしいです。

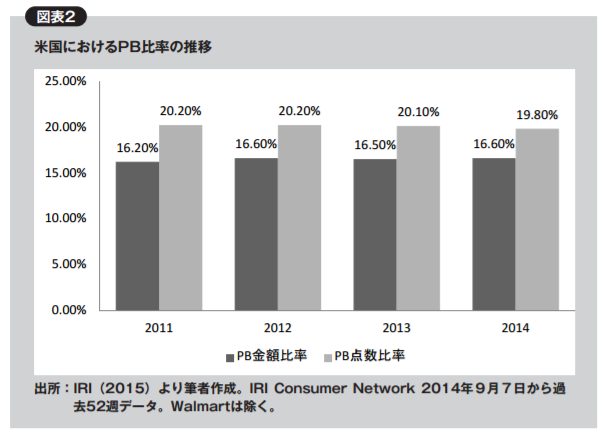

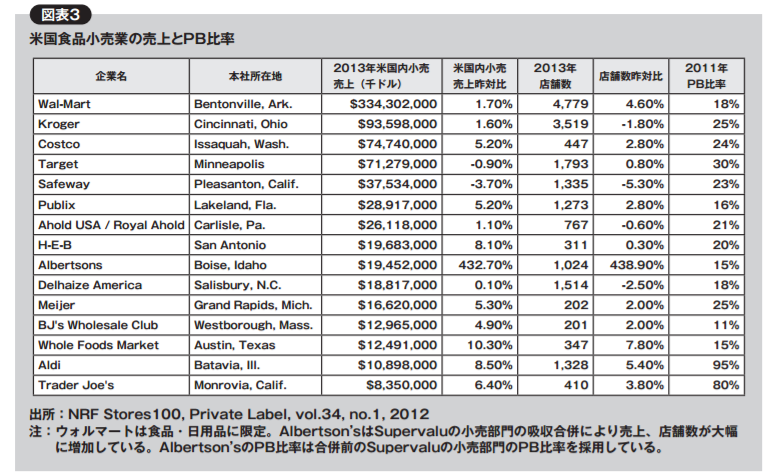

よく小売がPBに傾倒しているという記事を見かけますが、米国のPB比率ってまだ低いんですよね。ドイツやイギリス、フランスが50%近いので、それと比較すると20%は低い数字で停滞しています。

(出典:流通情報)

ウォルマートの18%とアルディの95%があまりにも対照的w

(出典:流通情報)

理由は色々考えられますが、第一に広告マーケティングによってナショナルブランドの人気が非常に高いことでしょう。米国にはそれだけ強力なブランドがあり、多くの消費者がPBをNBより下に見ているという推測が立っています。馴染んでいないんですね。

アマゾンだからと言ってなにか特別なPBを販売出来るとは思えず、むしろ顧客第一のアマゾンだからこそ自社製品以外は売り場に置かない、ということも考えにくい。

やはり消費者認知の圧倒的なブランドであれば問題ないと思います。圧倒的なブランドはコモディティ化せず、価格競争をせず高い付加価値を売ることが出来ます。

ということで、ここは買い場かな……。記事にしていない銘柄でも下がっているものがいくつかあり、買いチャンスと思っています。

薬局(CVSヘルス、ウォルグリーン・ブーツ・アライアンス)

CVSヘルス(CVS)の記事は以下を見てください。

ドラッグストアについては、アマゾンの進出しやすい領域と見られています。アマゾンはWebで一部の医薬品販売もはじめていますし、単なる医薬品売り場であれば取って代わられるリスクは高いと思います。

FDA医薬品施設登録して認可されれば医薬品販売が可能です。以下は日本の法規制についてのレポートですが、FDAとそんなに変わらないらしいのでこっちで見ています。

日本では最近インターネット上やコンビニでも第三種医薬品の販売が認められてきており、ドラッグストアチェーンの潜在的な脅威になっています。

調べて出て来ないのが残念ですが、米国でもやろうと思えばスーパーチェーン店の一部スペースに置くことは出来そうだなと思いました。単純に考えて、ペットボトルよりも医薬品のほうが販売面積あたりの単価が高くなります。

となるとアマゾン的には既存ドラッグストアを買収しなくともある程度のキャッチアップが出来そうですが、まあそれでもCVSの店舗は約1万店あります。1万店は全米の大半をカバーしていますし、ネットワークは立派な資産です。PBMとしての価格優位性もあるので、アマゾンが進出しても簡単に崩れるとは思っていません。

この他にもCVSがアマゾンに対抗するポイントはいくつかあると思っています。

- 簡易クリニック、専門クリニック:専門知識の必要な人材を囲うことで差別化します。オンラインと絡められると勝てないので、まずは1万店の実店舗に人を呼び込む、単なる薬品売り場のドラッグストアでないプラスアルファを用意することが必須です。

- 信頼の醸成:ヘルスケアというのは命に関わる分野ですので、価格優位では決まりません。例えばCVSにはこれまでの診断実績、クリニックの診断データが残っているはずで、長く通えるかかりつけ薬局として地位を確立すれば競争は避けられると思います。

ま、命が大切と言ってもミニッツクリニックは不景気で全体の16%も閉鎖した過去があるので、低所得者層向けのサービスなのかもしれません。

参考【CVSケアマーク】、90ヵ所の店内クリニックを季節営業へ

この前買ったことを記事にしましたが、昨日は-3.78%で、ちょうど購入水準まで下げてきました。購入価格は77.01ドルで下がる可能性含めて打診買いしているので、とりあえず様子見します。

実際にアマゾンが進出した場合少し危険な臭いがすることも確かですが、あまり深く考えず、買値よりさらに10%下がったら機械的に買う今の戦略を継承して方向でいいかなと思っています。

生活必需品メーカー

PBというなら生活必需品もそのうち手を出すのでしょうか?

また、上のドラッグストア関連でも、医薬品はPBにはなりませんが、サプリメントや化粧品等への進出は可能かもしれません。

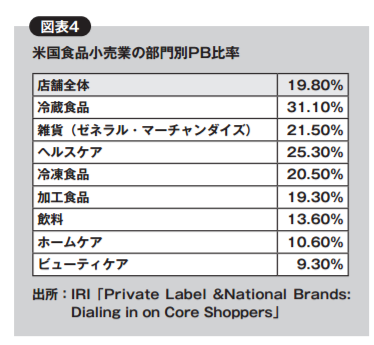

それでも現状でホームケアやビューティーケアは特にPB比率の低い分野です。

(出典:流通情報)

P&Gやユニリーバ、コルゲート・パーモリーブなど、彼らは広告マーケティングで飯食ってるような会社ですから、後手を踏むとは思えないですね。アマゾンの進出は生活必需品メーカーに利する結果になると思います。

ホーム・デポ(HD)、ロウズ(LOW)等の専門店

ホーム・デポ(HD)の記事は以下を見てください。

簡易クリニックと近い話ですが、専門性という参入障壁がある小売店はどうでしょうか。

ホーム・デポは世界最大の住宅リフォーム/総合インテリア小売チェーンで、従業員教育によって専門知識のある店員が接客対応出来る点が他社との大きな差別化要素になっています。

「専門知識を有する人の接客」というのは対アマゾンとして非常に重要で、価格以外に顧客を引っ張り込む無形資産になります。売っているものが一朝一夕に真似できませんからね。

一般消費者はもとより業者もやって来るホーム・デポは、小売の中でもアマゾンの脅威に晒されにくいビジネスと考えています。

S&P500やVTIなど

今後アマゾンVSウォルマートやその他の決着がどう転ぶか分かりませんが、大きな枠組みで見ればパイの切り分け方が変わるだけの話=消費者のお金を使う先が変わるだけのことです。

つまり、S&P500やVTIなど両社を含む指数をベンチマークとしたインデックスファンドやETFは影響を受けにくいと思います。

むしろ、競争に勝ったほうはより独占的な利益を上げられるようになるため、業績が向上して株価も上がる(だろう)と期待出来ます。

つまり、この件が直接的な損失に繋がることは限定的な上、上手く進めば富がより一極集中し、投資家が利益を得ることになるはずです。

実態をつかむためにも、もっと英語ベースの情報に触れないといけませんね。