フィリップ・モリス(PM)が下がってきたので購入しました。

フィリップ・モリスも銘柄分析記事は以下になります。合わせてどうぞ。

たばこセクター若干売られてます?

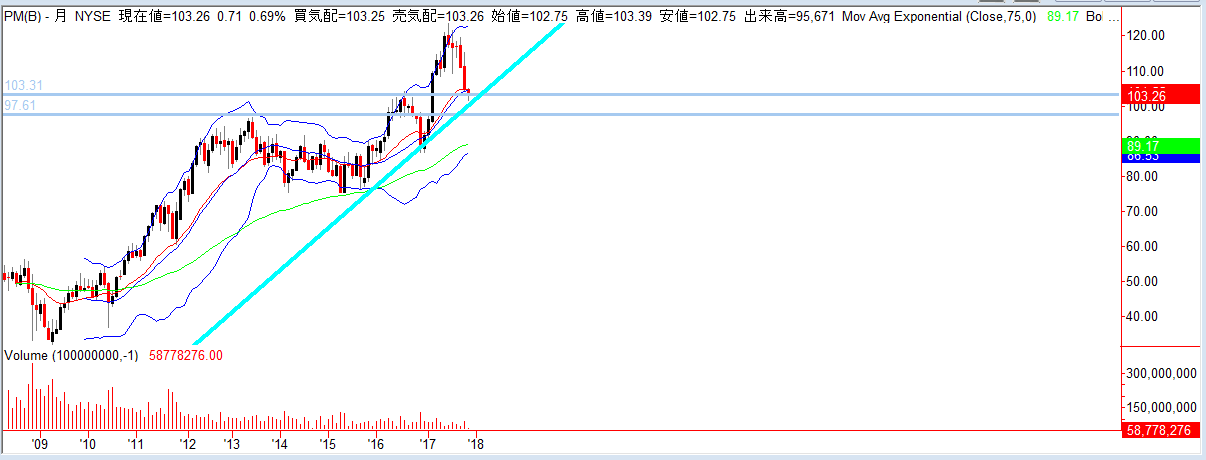

チャートの節目に到着

チャート的にもちょうど目安になる100ドルが近づいたところです。トレンドラインのサポート線にも接触するちょうど良い位置です。

節目の数字かつ過去のサポート線ということで、跳ね返ったらしばらく戻らず、割ったら結構勢い付けて90ドル以下に落ちそうな雰囲気があります。

とはいえ、強い抵抗帯を一発で抜けるのは中々ありませんので、チャート的にはしばらくヨコヨコじゃないかと思います。

利回りが4%を超え出した株価水準なので、また配当目当ての買いが入って株価の下支えがされるでしょう。

17年3Q決算

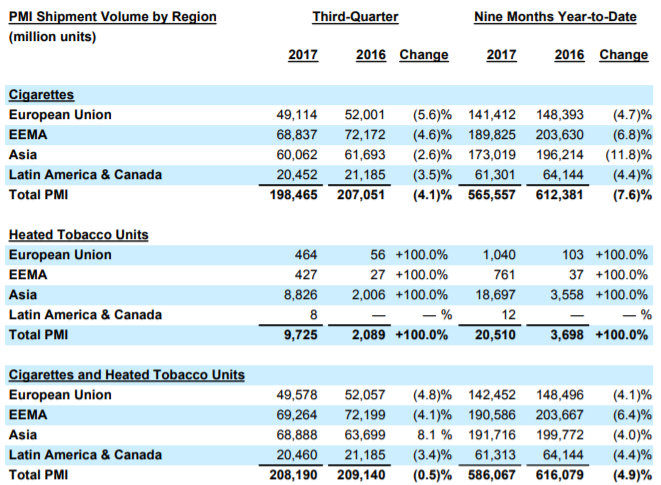

なんか下がるような要素があったのかというと、3Q決算が市場予想より悪かったみたいですね。

ご覧の通り、紙巻きたばこの売上が奮いません。全体で4.1%減少はそれなりにインパクトがある数字です。まあでもフィリップ・モリスは将来的に紙巻きたばこからの撤退を表明していますし、そこまで問題ないのかもしれません。

一方で加熱式たばこがiQOS絶好調もあって大幅にシェアを伸ばしています。減少分をほぼ補った格好です。

(出典:フィリップ・モリスIR)

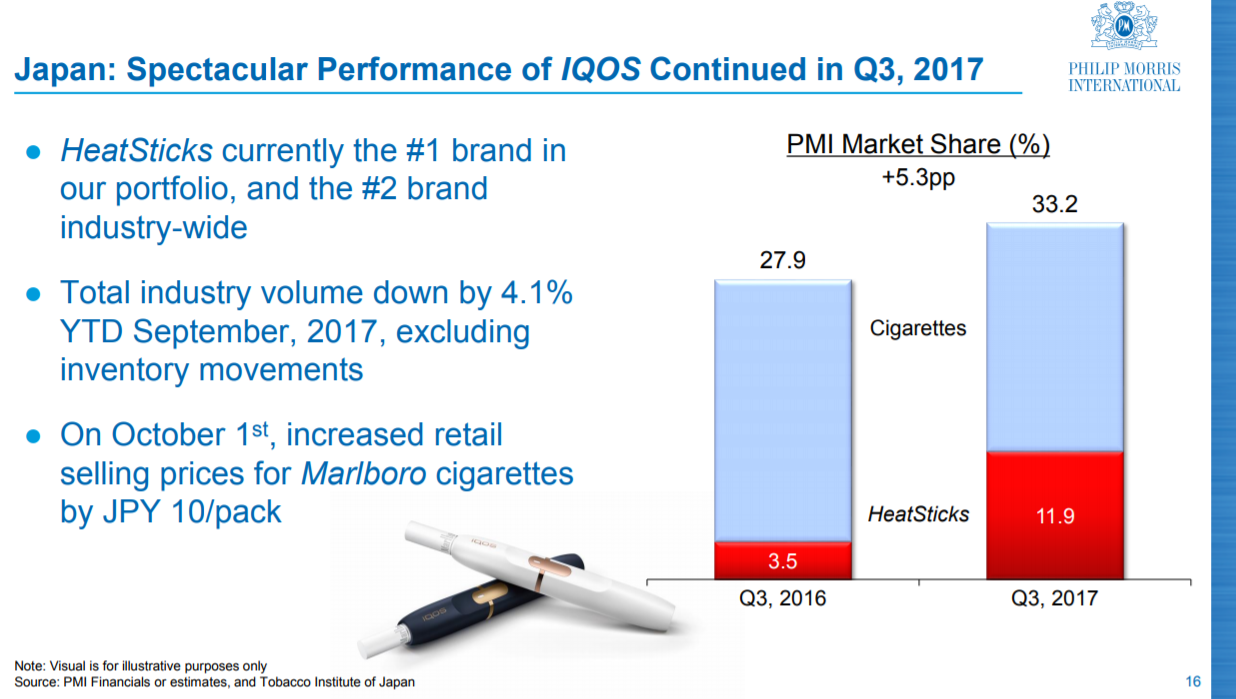

特に日本についてはiQOSブームが生まれて、スペクタクルと言える成長を達成。日本では加熱式たばこの人気が高いみたいです。

(出典:フィリップ・モリスIR)

たばこ吸わないので違いが分かりませんが、MONOQLOとかの雑誌で「買ってよかったもの上位」にランクインしてた記憶があります。

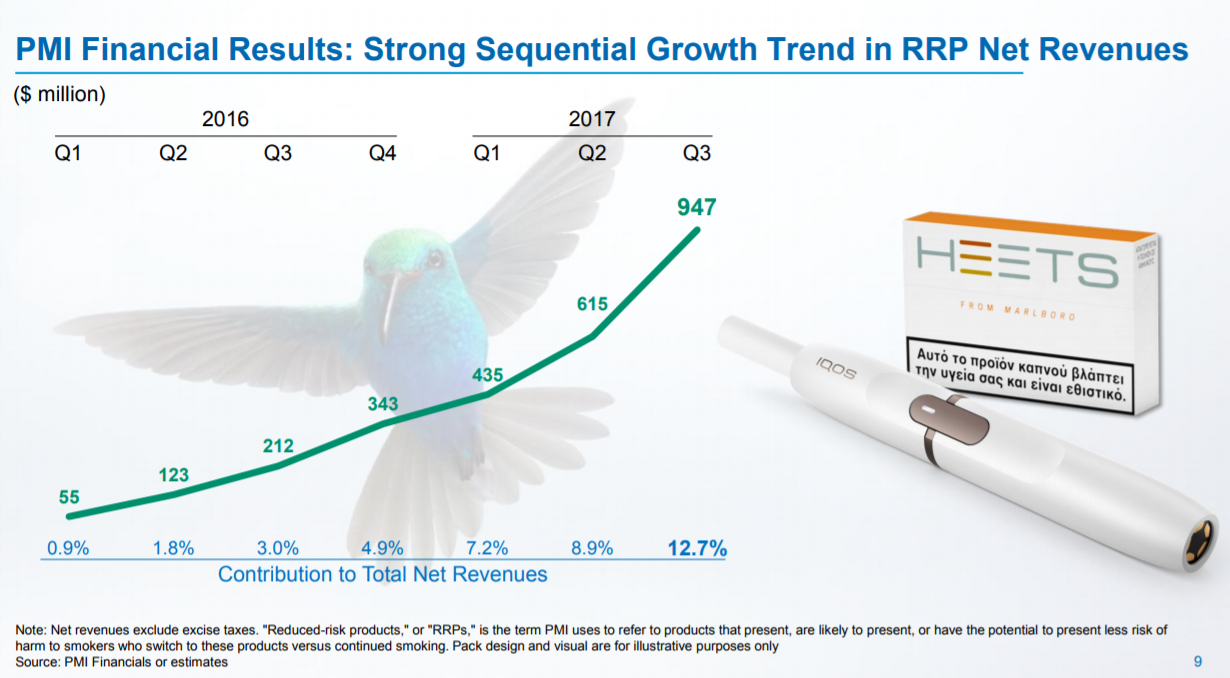

結果的に、RRP「リスクを低減する可能性のある製品」が売上に占める割合はどんどん増加傾向にあります。3Q決算で全体の12.7%まで伸びましたが、基本的に技術革新のないたばこ業界では珍しいことです。

(出典:フィリップ・モリスIR)

……という資料を見る限り好調そうですけども、フィリップ・モリスはこれを補って余りある優良銘柄でして、投資家の期待値も昔より遥かに上がっているんでしょうね。

たばこ業界は変動期に

たばこビジネスは新規参入不在の寡占市場で、設備投資は少なく技術革新もあまりない業界です。それでいて国の重要な財源になっていて潰せません。誰がやっても儲かる会社だということです。

それでも、これから数年は統廃合が進むのではと言われています。

最近でもブリティッシュ・アメリカン・タバコ(BTI)がレイノルズアメリカン・タバコを(RAI)を完全子会社化するニュースや、それに対してフィリップ・モリスがアルトリア・グループをもう一度取り込むのではといった憶測まで色々と耳にしますね。

独禁法もあるのでどこまで行くかは不明ですが、世界中で高いシェアを有するフィリップ・モリスは今後も有利な状況にあると見ています。

健康志向よりイメージの問題が深刻

確かに昔に比べて健康志向が広まり、日本を含む先進国で喫煙率は下落の一途を辿っています。

世界では喫煙率は上がっていますが、それは中国で激増しているからです。フィリップ・モリスは中国でほとんどシェアを有しておらず、この恩恵はあまり受けていません。

たばこの健康被害は広く知られています。たばこの箱にはニコチン、タールという有害物質を含む、健康に真っ向から逆らうような商品だと書かれていますし、私が子供の頃は道徳の時間にも教育されました。

それでも売れるんですよ。30年後の肺ガンより今日の1本なんです。

心理学的に、近い出来事を過大評価し、遠い出来事を過小評価するのは人の心理ですね。

フィリップ・モリスを長期保有する上での敵は健康志向というより、「喫煙は格好悪い」というイメージが広まることなんじゃないかと思ったりします。イメージアップのCM打てませんしね。

米国株もそろそろ景気後退が囁かれる頃合いです。

今まで上がりすぎた分下げ幅も大きそうですが、生活必需品セクターや高配当銘柄は下支えも強力です。地道に買い増ししていきたいなと思っています。