つみたてNISAは18年1月からはじまる新しいNISA制度です。ニーサって読みます。

しかし、この他に現行NISAと個人型確定拠出年金(iDeCo:イデコ)もあって、結構混乱する人もいるんじゃないかと思います。ということで、当ブログでもまとめときます。

結論から言うと、私の場合

iDeCo≧つみたてNISA>現行NISA

という順番です。人によっては順番が前後すると思いますが、節税も含めると最もオススメなのはiDeCoだと思っています。

目次(クリックで飛びます)

つみたてNISA、現行NISA、iDeCo比較まとめ

つみたてNISA、現行NISA、iDeCo、通常の投資のそれぞれの特徴をまとめるとこんな感じになります。

| つみたてNISA | 現行NISA | iDeCo | 通常の投資 | |

|---|---|---|---|---|

| 運用目的 | 現行NISAより長期運用するための口座 | 投資促進のための非課税枠 | 公的年金を補う | 個人個人に合ったスタイルで金を稼ぐ |

| キャピタルゲイン、インカムゲイン | 非課税 | 非課税 | 運用益非課税、年金受取は年金控除、一時金受取は退職所得控除、 | 課税(20.315%) |

| その他の税制優遇等 | なし(損益通算不可) | なし(損益通算不可) | 掛け金の所得控除(損益通算不可) | 損益通算、外国税額控除(対象の場合) |

| 口座 | 1人1口座(現行NISAと併用不可) | 1人1口座(つみたてNISAと併用不可) | 1人1口座 | 証券会社ごと |

| 投資上限額 | 40万円/年 | 120万円/年 | 144,000円~816,000円/年(職業による) | 無制限 |

| 制度の期間 | 最大20年(2037年まで、ロールオーバーなし) | 5年(ロールオーバーで10年まで延長可) | 60歳まで(10年円超可) | 無期限 |

| 投資対象 | 一部の投資信託(ETF含む)に限定 | 株、投資信託、ETFなど | 投資信託、預金、保険 | 無制限 |

| 手軽さ | 自動積立不可 | 自動積立可 | 自動積立可 | 商品次第 |

| 途中引き出し、換金 | いつでも可(非課税枠の再利用は不可) | いつでも可(非課税枠の再利用は不可) | 60歳まで原則不可 | いつでも可 |

いずれの制度も、本来発生する運用益への課税をしないから、みんな投資してねっていうメッセージが込められています。

※NISA口座の運用益非課税の意味は、例えばつみたてNISAなら20年終了時点で通常口座に移され、そこで時価計算して再取得される扱いになります。一旦NISA口座としては資産売却して含み益を確定させ、その分は非課税という形になります(デメリットもあるので後述)。

こういう国の制度は使い倒したほうが得しますので、是非積極的にトライしていきましょうね。

つみたてNISAってどうなの?

新しい制度のつみたてNISAから説明させてください。

つみたてNISAと現行NISAは併用が出来ません。そのため、どっちを使うべきか考えないといけません。

現行NISAを改良し、より長期の資産形成向けのつみたてNISA

つみたてNISAは対象商品の限定、運用期間、そして非課税と、現行NISAより長期の資産形成に特化した制度と言えます。

金融庁選定の優良投信、ETFのみ対象

つみたてNISAは投資出来る投資信託の種類が114本程度(執筆時点)に限られています。

長期的に安定した運用をしてもらうために、金融庁がきちんと基準を設けて選定した、まともな商品だけが対象になっています。

- パッシブ投信を基本(アクティブ投信は実績のあるもののみ)

- 低コスト:ノーロード型、信託報酬が低い(投信種類ごとに信託報酬上限が設定)

- 安全性:純資産50億円以上、運用期間5年以上、資金流入2/3以上

- 毎月分配型、レバレッジ型、信託期間の短いものは全て対象外

初心者の方でも間違いなく、安定した資産形成が出来るようになってますね。オススメ商品については次に記事を書きますので、ちょっとお待ち下さい。

現行NISAとつみたてNISAを比較してみて

長期運用に向いているつみたてNISA

ぱっと見て、非課税枠はつみたてNISAが有利です。

- 現行NISAの非課税枠:120万×5年=600万円

- つみたてNISAの非課税枠:40万円×20年=800万円

それに、長期で運用出来ることもつみたてNISAの有利な点です。

- つみたてNISA:20年

- 現行NISA:5年(ロールオーバーで最大10年)

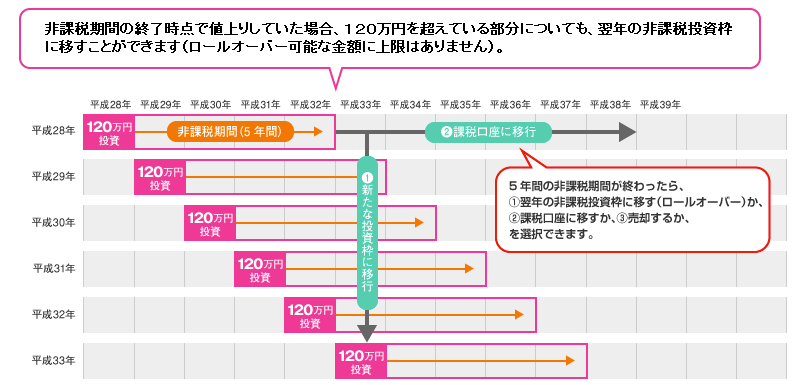

ロールオーバーというのは、満期を迎えた時に次年の非課税枠に移すことができるという仕組みです。以前は120万円までという制約がありましたが、それは撤廃されました。

(出典:金融庁)

これ、来年からつみたてNISAに移行する場合、現行NISAのロールオーバーは出来なくなる可能性がある(?)ので注意してください。

NISA口座の厄介な問題

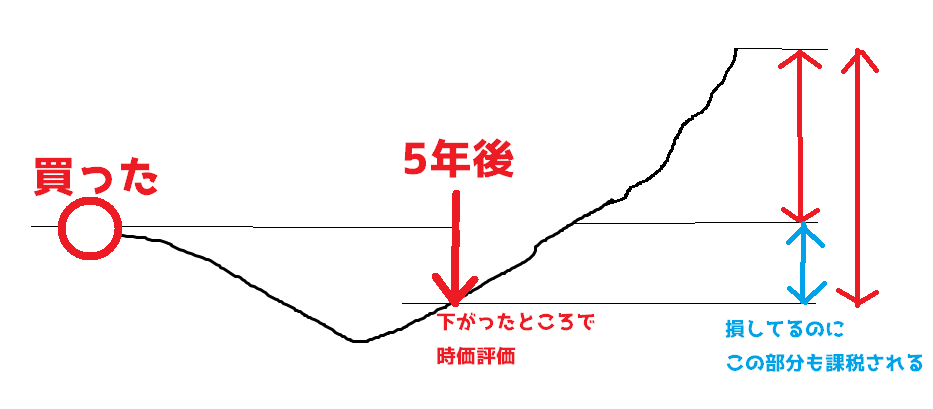

NISAは、非課税期間が終了後は通常口座に移すか、売却するか選びます。

ここで問題は通常口座に移すケースで、かつ取得価格より下がっていた場合。なぜなら、通常口座に移すタイミングで時価更新されるからです。

ペイントで描いたんですが、これで分かってもらえますかね?笑

水色の部分が損してるのに課税されてしまうという点が厄介なところです。

細かいように思うかもしれませんが、特に現行NISAは5年しか非課税期間がありません。そして現在株価は高値圏にあると思われ、ここから下がる可能性はそれなりに高くなっています。

ということで、覚えといて損はないと思って解説しときました。

株に投資出来る現行NISAの強み

一方で、つみたてNISAにはない現行NISAの強みは、株に投資出来ることと、単年の非課税枠が大きいことの2点です。

そもそもですね、たったの5年しかない非課税枠なのにインデックス投資で枠を使うのは勿体無いと思うんですよ。

インデックスの値上がり益はたかが知れていますし、インカムゲインについては、NISA口座が非課税枠を消費する関係上、高配当ETFなどのお金を吐き出すものは再投資出来ず不向きです(つみたてNISAでは毎月分配型を除外)。

実際、私が現行NISA枠で買っているのは基本的にIPOと、値上がり益を狙った個別株です。

IPOは勝率も高い投資ですが、それでもつみたてNISAのほうがいいかなあと思います。

いくつかシミュレーション

NISAで得するのはあくまで20%の非課税枠分のみです。資産増加曲線だけ見てどっちがお得という考え方が出来ないので、計算が難しいんですよね……。

とりあえず考えるまでもなく、NISA枠でインデックス投資してる人はつみたてNISA一択です。

投資期間は長くなるほどリスクは平準化され、一定の期待リターンに近づいていきます。5年では短期的な相場変動に左右されても、20年投資して負けるというのは、中々難しいことです。

※1990年から2010年まで日本株のトータルリターンはマイナスですけどね……^^;

まあでも、コツコツ資産を作るなら、一般的には長期保有が有利だと歴史が証明しています。

私みたいに現行NISA枠をIPOとか個別株に充てている人は、例えば2倍に出来たと想定しましょう。かなり良い想定ですが、上手い人はこれくらい行きますよ(自分が出来るとは言ってない)。

現行NISAの非課税恩恵は、利益600万円×20%=120万円分です。

これに対して、つみたてNISAの最初の5年分の非課税分が上回るかどうかという計算になります。

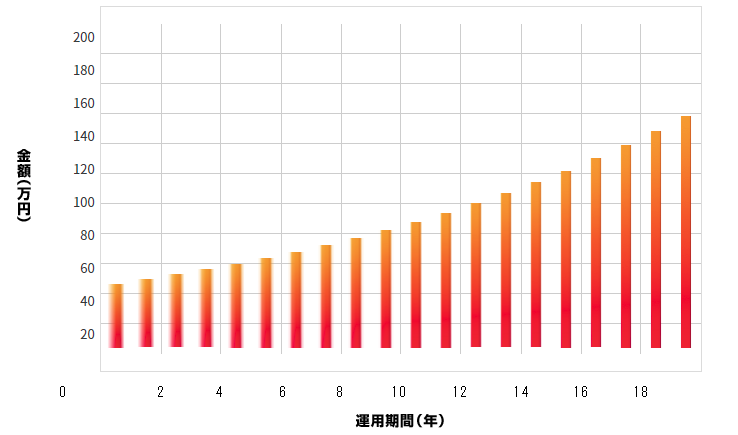

投資タイミング次第なので不正確ですが、40万円を7%で20年運用すると、約154万円になります。7%は過去130年平均ですが、直近の高値からすると、これもかなりいい数字で計算しています。

(出典:さわかみファンド 複利効果シミュレーション)

雑に114万円×5=570万円が利益で、その20%が非課税恩恵とすれば114万円分くらいです。ほとんど変わらないと思いませんか。

現行NISAは上手くいけば先にお金が入るので、それを再投資して資産を早く増やせる反面、ある程度相場を読んで値上がり益を当てる必要があります。

一方で、つみたてNISAは継続投資しているだけで、高い確率で同等成績を収めることが出来そうです。

ね。これならつみたてNISAでいいかなあと思ったりします。

ちなみに、現行NISAは2023年が最後の非課税枠で、将来的にはNISA制度を統合する方向だそうです。

iDeCoは節税効果でNISAを上回る

iDeCoは国に頼らず一人ひとりが自ら資産形成するようにと、公的年金の補完として登場した制度です。

iDeCoはNISA同様に非課税であることに加えて、掛け金分が所得控除出来るという節税効果が大きいです。

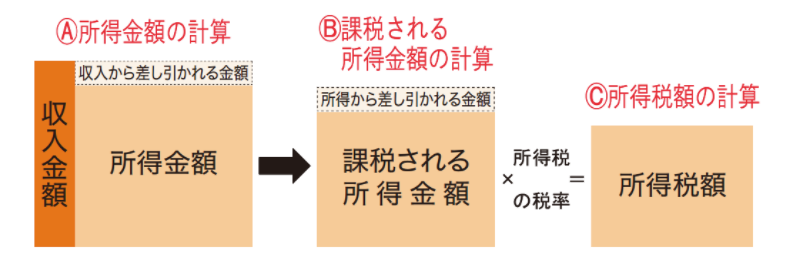

所得控除という意味は大丈夫でしょうかね。下の図で、Aは経費の差し引き、Bが所得控除です。Cから引かれたら最高ですが、それはないです。

(出典:MFクラウド)

所得税率は収入によって変わりますが、年収500万円のサラリーマンが毎月2万円をiDeCoで積み立てた場合、48,000円の節税効果が得られます。

株の値上がり益は差がありますが、所得控除の恩恵は確実に受けられるので、大きなメリットだと思います。特に所得の大きい人ほど節税効果も大きくなります。

出口=年金/一時金受け取り時には課税がある

iDeCoは運用益は非課税でも、年金あるいは一時金として受け取る際に課税されます。

しかし、ここでも税制優遇があり、「年金所得(年金として受け取る場合)」または「退職所得(一時金として受け取る場合)」という有利な税制対象として扱われます。

ちなみに、つみたてNISAは期間内に売却してしまえば全て非課税とすることが出来ます。とはいえ、つみたてNISA終了の2037年が都合よく株高であるかは未知数で、場合によってはマイナスの可能性もあります。できれば取り崩しも数年かけて分散したいところです。

60歳まで引き出せないデメリットをどう考えるか

iDeCoのデメリットは60歳までお金を引き出せないという点ですが、これをデメリットにするような運用をしなければ問題ありません。

要は投資の目的を老後の準備金と定めて、お財布を分けておく必要があります。これはつみたてNISAでも同じで、基本的には資産形成のために途中で換金はしないものとして運用したいところです。

逆に言えば、今の生活に無理をしてまで、将来の積立をするべきではないということです。

その他、iDeCoのデメリットとしては、所得のない専業主婦や学生もiDeCoの節税恩恵は受けられないため、つみたてNISAのほうが良いケースもあります。

制度を使い分ける

ここまで見てきて、結論としてはiDeCoとつみたてNISAで良さそうだと思ってもらえれば、この記事は成功です。

基本的には「iDeCo」を使いつつ、非課税恩恵を最大限受けるために、「つみたてNISA」も併用することが望ましいでしょう。

オススメ商品は別で記事にしますが、基本的には預金や保険等の安全資産よりも株を選ぶべきです。拠出額は本人の生活と余剰資産の状況によって無理のない範囲で振り分けていきましょう。

やはり運用にあたっては制度をよく理解して、最大限使っていきたいものですね。

つみたてNISA&iDeCoにオススメな証券会社

口座は一つしか開けないので、以下のどちらかにしましょう。

SBI証券か、楽天証券ですね。

SBI証券

楽天証券

長期運用前提なので、とにかく手数料が安いことと、長期運用に向いた商品を多く取り扱っていること、あとは(資産保全されるとはいえ)利用者が多く安全なところが良いです。

また、つみたてNISAのオススメ商品をまとめました。合わせて読んでもらえると嬉しいです。