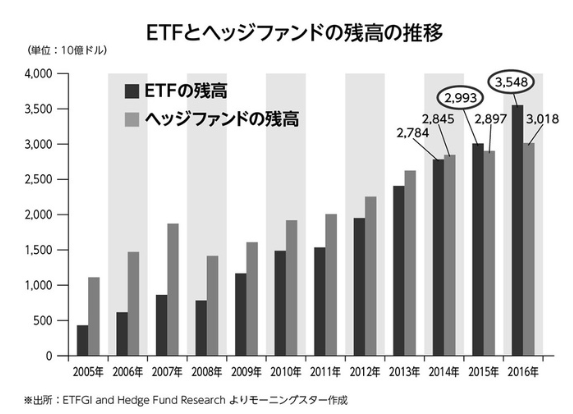

日本でも着々と育ってきていますが、米国では取引高の35%以上がETFで、既にヘッジファンドの運用資産残高をETFが追い越しています。

(出典:MORNINGSTAR)

自己責任の時代なので、年金制度は破綻しないにしても受給開始年齢が遅らせられる可能性が高いです。100年現役時代らしいので、80歳にはもらえるかな(白目)

それはそうとして、今後もETFの需要は高まっていくでしょう。

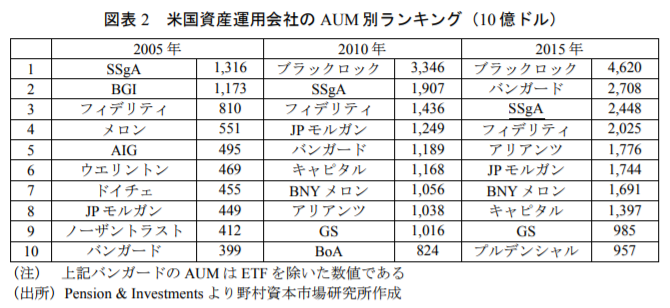

で、そのETFはブラックロック(BLK)、バンガードトラスト、ステート・ストリートという3社の寡占市場となっています。3社で実に7割のシェアを握っている現状です。

(出典:野村資本市場研究所)

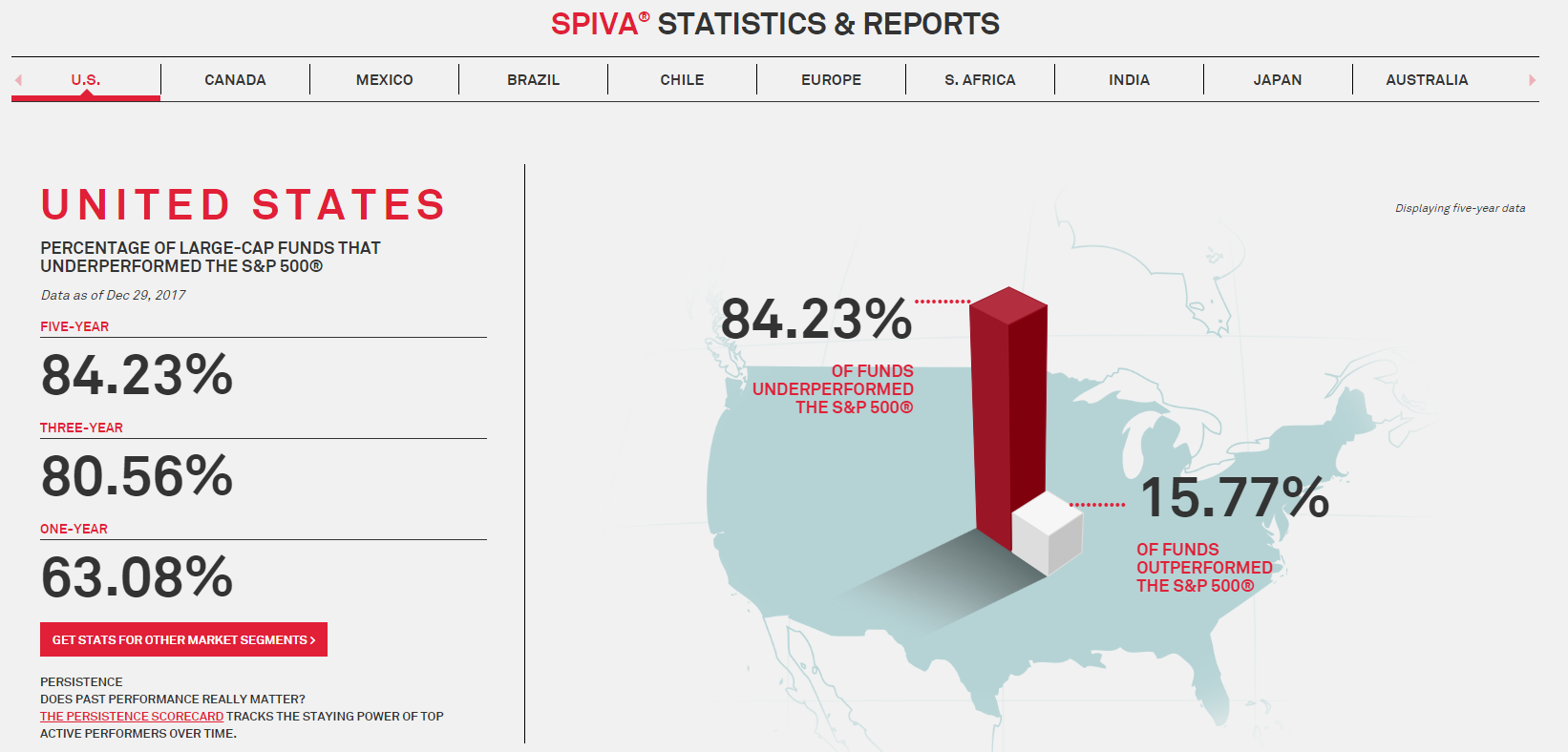

ブラックロックの記事で詳しく説明していますが、彼らの特徴はインデックスファンドを主力とした低コスト投資信託の生成です。

なぜインデックスファンドなのか?

アクティブファンドよりコストが低く、かつ成績が出やすいと言われるからです。米国市場においてはより顕著です。

(出典:SPIVA)

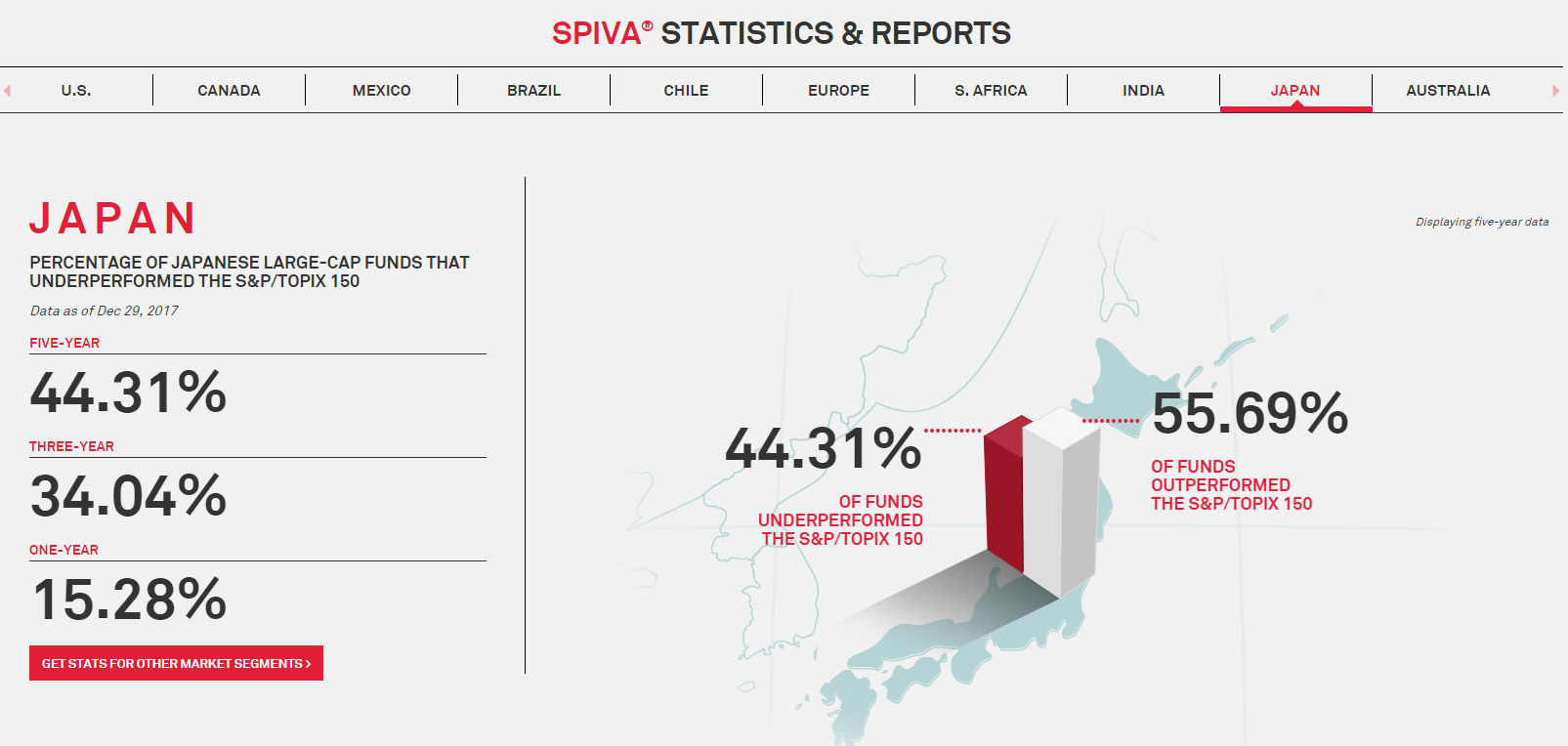

実は日本市場だとアクティブファンドの勝率が55%あったりしますが(過去10年)。日本市場は非効率性が残っていると。

(出典:SPIVA)

さて、そんな資産運用の世界ですが、昨今AIを使った投資:ロボ・アドバイザーに注目が集まっています。

今回はその関係性や将来性をとりとめなく考察してみる記事です。

どこかの文献を参照したネタではないので的はずれな部分もあると思いますが、よければ読んでいってください^^

目次(クリックで飛びます)

今後のETFはスマートベータが増える

AIとETFの関係性としては、今後5年でスマートベータを含むより高性能なETFが出回ると思ってます。

思っているというか、これはトップの発言からもそういう方向に行きそうですよね。

そもそもの資産運用

ETFが好まれる理由はなんでしょうか。

- 出来るだけ安全に

- 出来るだけ低コストで

- 出来るだけ大きく資産を増やしたい

このわがままに対する解答が一番満点に近いのがETFによる世界分散だということです。

結局、私達はただ資産を上手く運用出来さえすれば何でもいいわけです。

この”上手く”という部分が今のところ最適解が出ていないので、多様なETFが出回っているとも言えます。

VT一本だけ持っていたらいかにもインデックス投資家かなと思いますが、QQQを買ってみたり、生活必需品系のVDCを買ったりしている人も多いですよね。

ポートフォリオは必ずしも過去の優位性に基づくわけではなさそうで、そうなるとパフォーマンスは結構揺れます。

ETFのゴミを排除する

なぜそうなるのか。

ETFは、例えばVTIなら米国にある4000種類近い個別株をまとめてバスケットに入れるものです。

その中にはアマゾンやグーグルのように輝く宝石もあるし、紙くずになった株も数知れずあります。

ただバスケットの中身全体をトータルで見れば、株式市場が成長する限り増えていきます。これが分散効果です。

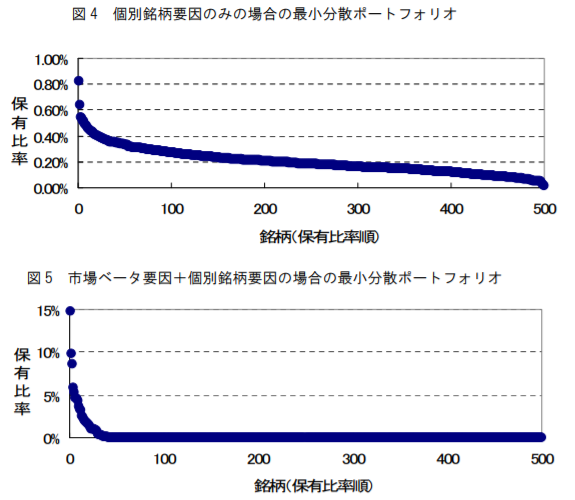

ところが分散効果というのはきちんと分散すれば20株くらいで効果が薄れてきます。

(出典:りそな銀行)

であれば、ETFの中に含まれるゴミ株を最初から排除出来ればリターンが上がります(当たり前ですが)。

将来高いリターンを叩き出す株は探すのが難しいですが、ゴミになるだろう株を探すのは化ける株を探すに比べれば難しくありません。

過去のデータから優位性のあるフィルターをかけて、リスクはそのまま(あるいはそれ以下)将来高いリターンを残しやすい優良株だけを取り出せれば、そのほうが良いに決まってますね。

スマートベータの進化

ところで、昨今はインデックスETFの”アクティブ化”が進んでいます。スマートベータってやつです。

先程のフィルターをかけたETFというのが、まさしくスマートベータETFのあり方です。

HDVやVYMも高配当株でフィルターをかけているので一種のスマートベータですが、最適なスマートベータETFが登場すれば投資家のパフォーマンスは改善する可能性も高いです。

インフレ率を加味してかつてより株の期待リターンは低くなっていると思いますが、その差を埋めるものになるかもしれません。

とはいえ、スマートベータの有効性がどこまで理解されるか(ETFとして売れるか)は別の話です。これは後半で考えます。

資金が集まると勝てなくなるジレンマ

手法が広まったら使えなくなるというのは投資界隈でよくある話です。東証一部上場を狙った投資とか、昔ほど効果を発揮しなかったりします。

スマートベータも同じことが言えます。

人気化した指数に組み込まれることを狙って、先回りで株を買って、ファンドが買い入れたと同時に売り飛ばせば高い確率で利益が得られるでしょう。

ファンドのユーザーは割高な株を買うことになり、パフォーマンスが落ちていきます。前にも似た話はしてましたね。

AIの進展:ロボ・アドバイザー

さらにもう少し経つとロボ・アドバイザーが本格的に広まっていくでしょうね。

今の一般向けには大した性能は出ていませんが、ヘッジファンドでは既に多くが取り入れられていると聞きますし、開発も日進月歩で進展しています。

将来のロボ・アドバイザーのイメージは、スマートベータのような統一した指標もなく、AIが独自に選んだ期待リターン(あるいはシャープレシオ)の高い投資を実行するものです。暴落局面では売りで稼ごうとするかもしれません。

AIだろうと株式予測は出来ない話

ビッグデータをどう使おうと、株式予測できないと思っています。

どうせ今後はAI同士の殴り合いになって読めなくなるのと、再帰性(自分の行動の結果が他人の選択を変える)が働くからです。

ざっくり言うと、今この瞬間に世界のすべての情報を手に入れたとしたら、1秒後の世界を予測することはたぶん可能です。

でも1秒後の世界を知って今この瞬間に自分の行動を変えると、1秒後の世界がバタフライエフェクト的に変わってしまうので、予測が外れたのと同じことになる、という意味です。

1台の量子コンピュータがひっくり返す可能性

量子コンピュータのように1台がその他すべてのコンピュータスペックを凌駕すれば一人勝ちになるでしょうか。

量子コンピュータってのは、シュレディンガーの猫が有名ですが、箱を開ける(観測する)まで半分死んでいて半分生きている猫、という複数の可能性が”同時にある”という状態を計算します。

だから並列の計算がとんでもなく早いんです。ノイマン式コンピュータだとひとつひとつ組み合わせを計算していくのですが、量子コンピュータでは1回で計算出来るわけですから。

暗号化の基礎となっている素因数分解が読み解かれてセキュリティを保持出来ないとか、そういう問題が出ます。

まあでも1台のコンピュータが突出する時間は長く続かないかな。国防が絡むと本気で予算投じて開発競争する国がたくさんありそうです。

結局AI同士、コンピュータスペック同士の殴り合いになって、我々一般人からは同じようなチャートが描かれる未来が見えますw

ETF業界の将来性

さてさて、優秀なロボ・アドバイザーの台頭でETF業界にも変化があるでしょうか。

人の行動がETFを買うのではなく、ロボ・アドバイザーと契約する(あとはロボが最もリターンが高くなるように調整してくれる)、という未来は遠くないかもしれない。今だってあるし。

同じリスクでより高い期待リターンが得られるなら、誰だってそちらを選ぶでしょう。

が、虎の子の資産を預けるのですから、その程度でシェアが奪えるか疑問もあるんですよ。

結論としては、ブラックロックの盤石な体制は将来変動があるかもしれない。でもこれから長い間もETF優勢で、3社寡占市場が続くと思っています。

過去データの最適化が難しい

ロボの問題は実績が浅いこと、選定したAIに丸投げするリスクがあることです。

移動平均線のGCで売買する、みたいなシストレだったら過去データ使って検証して想定実績は作れます。運用歴が短くても同じになります。

が、ロボの頭の中はブラックボックスなので最適化が難しいです。

アマゾンに投資する感覚でロボにグロース資金を投入するのはいいですが、退職金だったり、年金機構や政府機関のような公的機関の買い入れは安定のある既存ETFが好まれるんじゃないかなと。自社のロボにすら投資しないと思います。

折衷案としてBLKが運用するスマートベータETFで、スマートベータの指針を決めるロボをAIに任せるとか?

AIが社会に受け入れられるか

日本はドラえもんみたいに”ロボットと人間が共生する”というイメージが強いですが、海外は侵略者というイメージが圧倒的らしいです。文化の違いですかね。

今資金持ってる老人世代がAIを使うのかなあという疑問はあります。

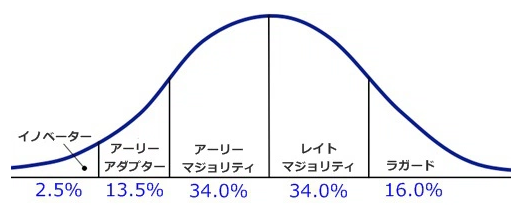

一方で私達10代~30代のミレニアル世代はアーリーアダプターがどんどん多くなっている傾向があるらしく、キャズムが後退しているんだとか。

(出典:マーケティングis.jp)

圧倒的な成果

アルファ碁や将棋ソフトがプロを打ち負かすとニュースになります。

平均リターン5%程度のところを、毎年50%とか叩き出していればみんな目の色を変えるでしょう。

圧倒的な成果が出るとロボットに傾倒していくのは間違いありません。

が、それは難しいんじゃないかというのが前半の議論でした。

スイッチングコストは発生する?

何度も言いますがETFを買う人の目的は資産運用です。

- 出来るだけ安全に

- 出来るだけ低コストで

- 出来るだけ大きく資産を増やしたい

でも現状、コスト面はほぼ達成してますよね。ノーロードは当たり前、信託報酬0.01%を削り合うレベルになってますし。

私なら0.01%よりも資産規模、流入資金量=将来もファンドが運用されることを優先します。良い商品が出ても乗り換えようとする意志が湧いて来ないです。

ところがこれが完全フリーになると世界が変わる可能性があります。

ダン・アリエリーの行動経済学本にある通り、無料というのは独特の決断を促す効果があります。

無料化の波

ロボが無料化したらインパクトありますね。JPモルガンが個別株100株の取引手数料を無料にしたし、取引手数料は既に無料化可能。

ロボの利用料もゼロにして個人情報を使ったビジネスで儲けるとか、何ならそのデータでロボに自己学習させて株式市場から稼ぐでもいけるかもしれません(流石に挑戦的すぎるか)。

ちなみにETFにも無料化の波がやってくるかもしれません。運用コスト分は赤が出ますが、他で保管するビジネスモデルに変えることで実現します。

金融ビジネスの将来はどうなるのか

金融は経済の血液であり、信用創造という資本主義経済に欠かせない役割を担っています。

ところが成長率が限界に近づくに連れて利子率も下がり、今や金融ビジネスの実態はお金を余っているところから足りないところへ横流しする仲介業にしか見えません。

卸を排除するのはIT化の終着点のひとつで、近年のフィンテックがレガシー体質の金融機関を揺さぶるのも必然と言えるでしょう。

合わせて、将来の資金調達が銀行を介さない直接金融に移り、株式調達という仕組みが変わっていく可能性もゼロではないのか。

まあでも、いかに直接金融になったとしても、現状ほとんどゼロコストで便利なこの制度に代替するものが出るなら、それはもっと両者に条件の良いものになるはず。

この記事で考察しましたが、VALUはいろいろ勿体なかったと本気で思う。世に出るのが早すぎましたかね^^;

私はこういうネタを書くのが一番好きです。ファクトとアイデアが3:7くらいの記事。

将来のことをテーマにすると、みんなと違うことが書けるので面白い記事になりやすいですよね。