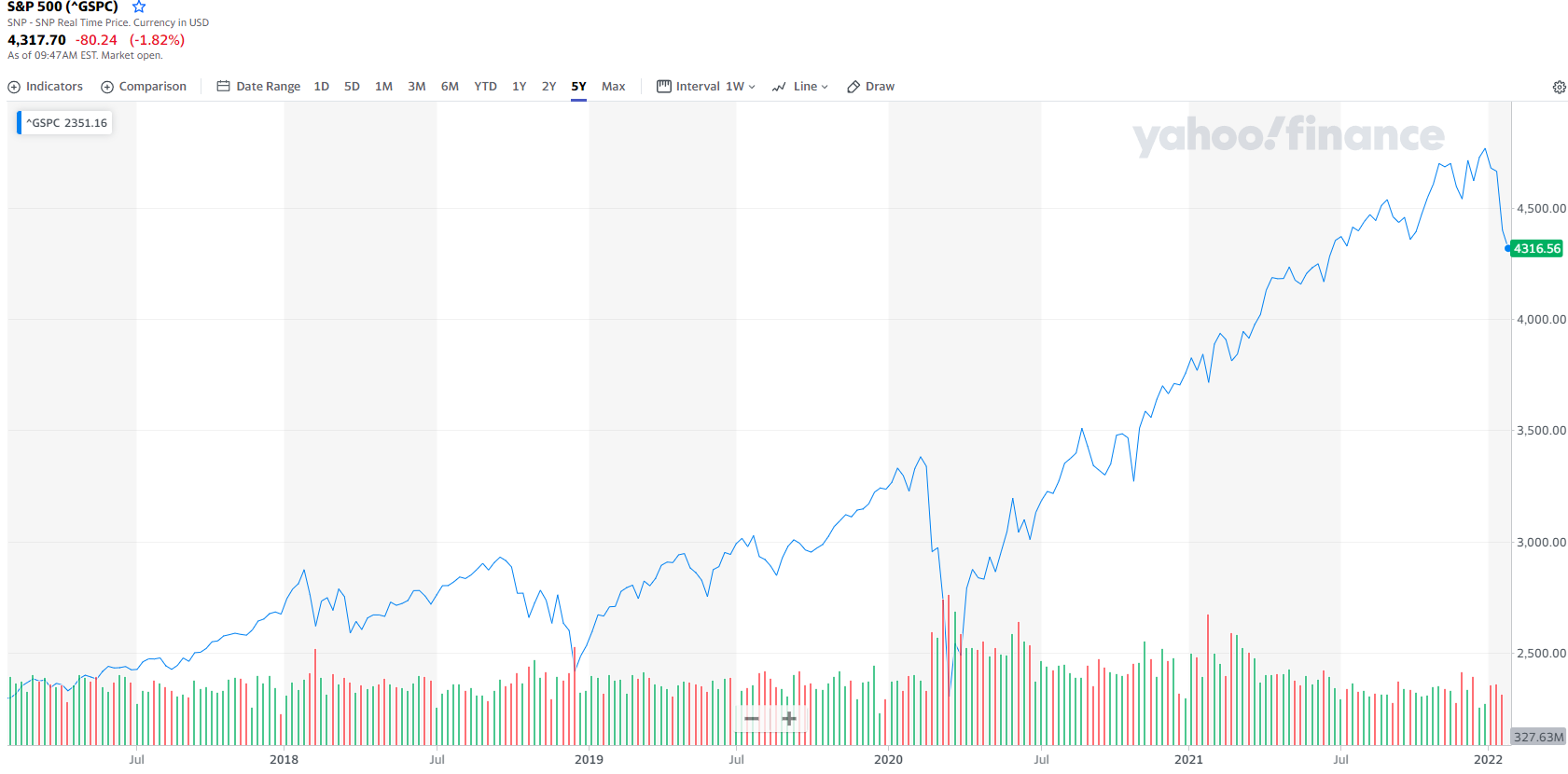

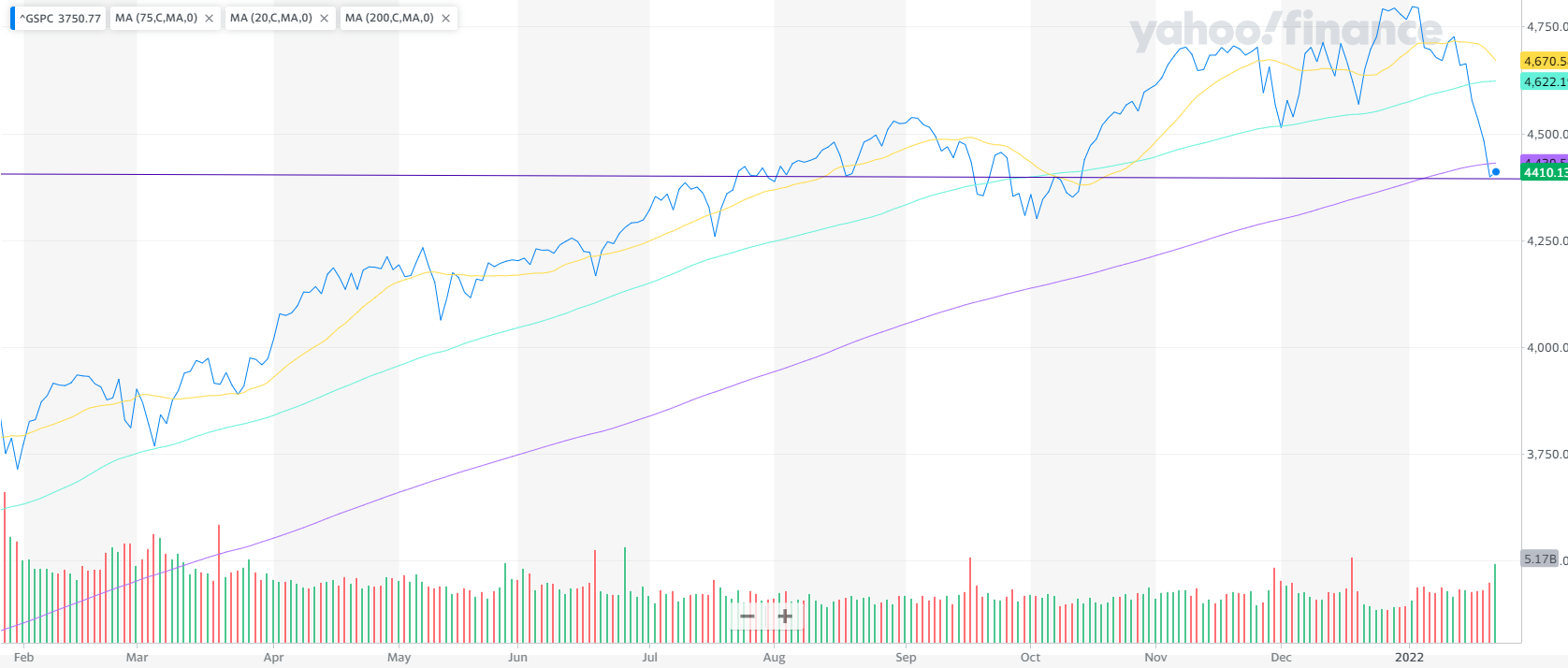

昨年大きく伸びた米国株ですが、今年は既に大きく下落傾向が見えます。

1年チャートでちょっと線を付け足してみると、200日長期移動平均に引っかかっていて、昨年9~10月安値に接近しているのが今の株価です。

これを割ったら次の抵抗帯は4200~4000と遠いですし、そこも割れると3500まで一気に見えてきます。

今年はどんな感じになるか、予想しつつ投資方針をまとめておこうと思います。

動画はこちらからどうぞ。

なお、ちょっと前に下落指標について解説した記事もありますので、そのあたりも合わせて読んでもらえればと思います。

景気サイクルや逆イールドの解説もしていますが、指標的にそろそろヤバいかと言われていたところでコロナが登場→金融緩和で市場が爆伸びしてたのが去年まででした。

2022年市況解説(予想)

執筆時点(1/24)では1月だけで10%に迫る下落となっていますが、これはリーマンショック期の2008年以来13年ぶりの水準です。

特にNASDAQが最悪で、今月に入っての下落率は12%となっています。NASDAQは2008年に9.9%下落のため、このままいくと過去50年で最悪ということになります。

リーマンショックでは半年で40%以上の暴落を記録し、回復まで5年かかりました。これが100年に一度と言われているわけですから、常にこれを最悪ケースと想定して資産運用をするべきでしょう。

世界経済の動向

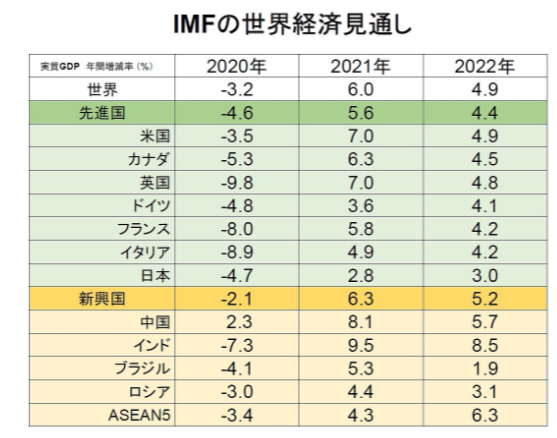

ちなみに、22年の世界経済はプラスで推移する予測が出ています。

(出典:モーニングスター)

オミクロンの影響はそこまで大きくないというか、経済を回すほうを優先する政策に舵を切っているのでコロナ影響は限定的と思われます。

が、もともと大規模金融緩和による実体経済の乖離が進んでいることもデータに出ていますので、そのまま評価するのは難しいところがあります。

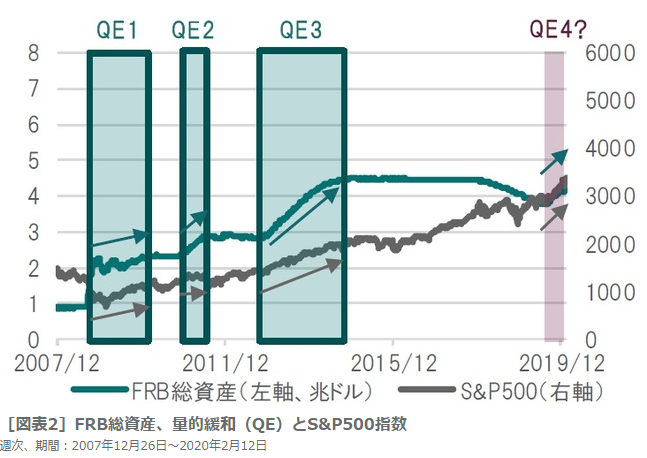

金融緩和をすれば、株価が上がります。以下は米国の例ですが、FRB総資産の増加に伴って株価が上がっています。

(出典:幻冬舎GOLDONLINE)

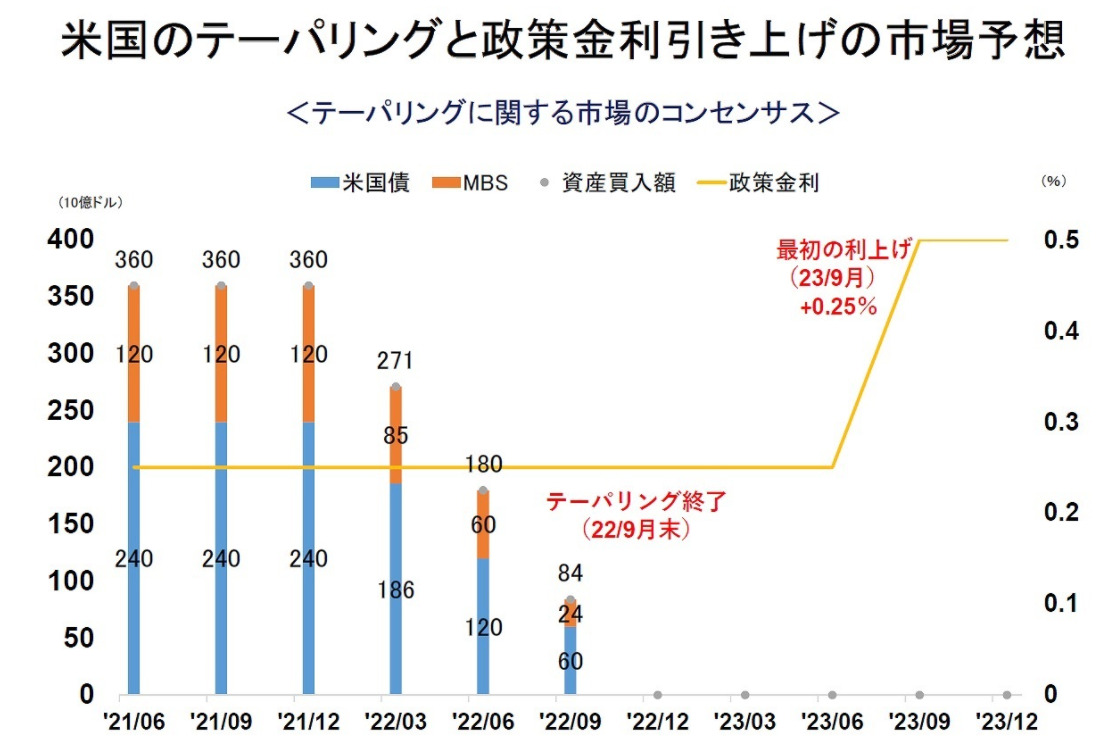

が、ここでもテーパリング(量的緩和縮小)というテーマが昨今の米国市場では話題となっていて、2022年9月頃に終わりを迎える予想がされています。

(出典:モーニングスター)

そして利上げですね。

FOMCの声明からも利上げ見込みが強く出ていますし、インフレ対策を進める意向が伺えます。

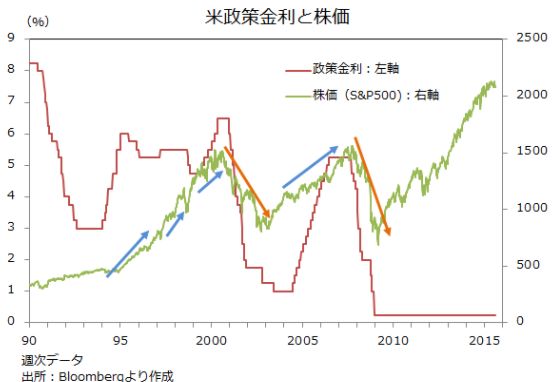

ただし、これはイメージと異なり、過去データではむしろ利上げをやめるときに景気後退シグナルとなっていました。利上げは好景気のうちに段階的に行うものですから、そのあたりも影響していると思われますが。

(出典:Bloomberg)

利上げの話は以下の記事で詳しく書いたので、読んでもらえればと思います。

一昨年に利下げ+量的緩和によってコロナショックからいち早く立ち直ったこともあり、その後順調な推移を見せてきた米国市場ですが、2022年は不透明感が強く出ています。

バイデン大統領の動向も重要で、法人税増税を進めたりとかどこかがトリガーになって揺り戻しが来ることも十分考えられるでしょう。

米国株のバブル説

現在の米国株がバブルなのか?というのも、市場の主なテーマとなっています。以前も分析しましたが、過去のデータから考えるとそうは言えないと思っています。

ひとつの指標として、PERがあります。現在の米国市場のPERは27倍で、過去平均では15倍前後なので、確かにやや高い水準ではあります。

(出典:Yahooニュース)

余談ですが、PERは利回りの逆数でもあります。平均的なPER15倍を逆数にすると約7%となり長期での株の利回りに一致します。

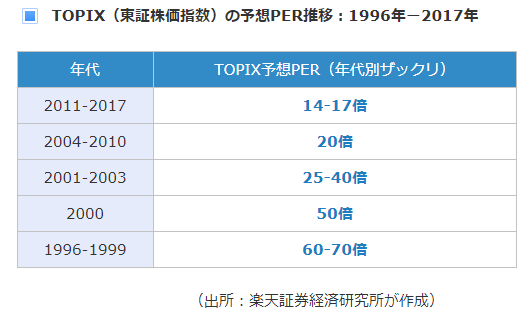

で、話を戻して、過去のバブル期はどうだったのかというと、PERは40倍を超えていたわけです。

(出典:海外投資データバンク)

日本のバブルでは瞬間的には70倍を超えていたらしいですが、それだけ異常値だったのです。

(出典:楽天証券)

これと比較すると、今はやや過熱感があるとはいえPERが突出しているわけではありません。実態の利益を伴った株価成長ではあるので、必ずしもバブルとは言えない水準と考えるのが妥当です。

まあそれでもバブルに対する懸念が弱含みさせている面はあるでしょう。

ということで、昨年からの株高傾向から一転して軟調な市場動向になるだろうというのが予想です。

2022年の投資方針

私も2022年はトータルでマイナスを覚悟していて、むしろ現金がだぶついてるのでちょうどいい買い場が来てくれることに期待しています。

なので、短期的にはさらなる下落が進んで含み損が出たとしても持ち続けられる株、ETFを拾っていければと思います。

これが一時的な下落ではなく下げ相場のはじまりだったとしても、買い続けて相場に残るのも大切です。資産を大きく増やせるタイミングは限られているためです。

投げ売りされるまで待つのは機会損失にしかなりませんし、「そこそこの価格」で買えればベストという感じですかね。

米国株のアノマリー

米国株が年間通してマイナスだったのは、1970年~2008年のうち9回しかなく、史上最高値更新した年が28回もありました。

プラスリターンの年が多いということは、複利効果にも良い影響を与えています。

(出典:グローバルインベスター)

そして、アノマリーとして1月がマイナスだった米国株は、年間通してマイナスになる確率が高くなっています。

また、上半期という単位で見て上昇がなかった年に下半期で高値をつけたことは今まで一度もないです。

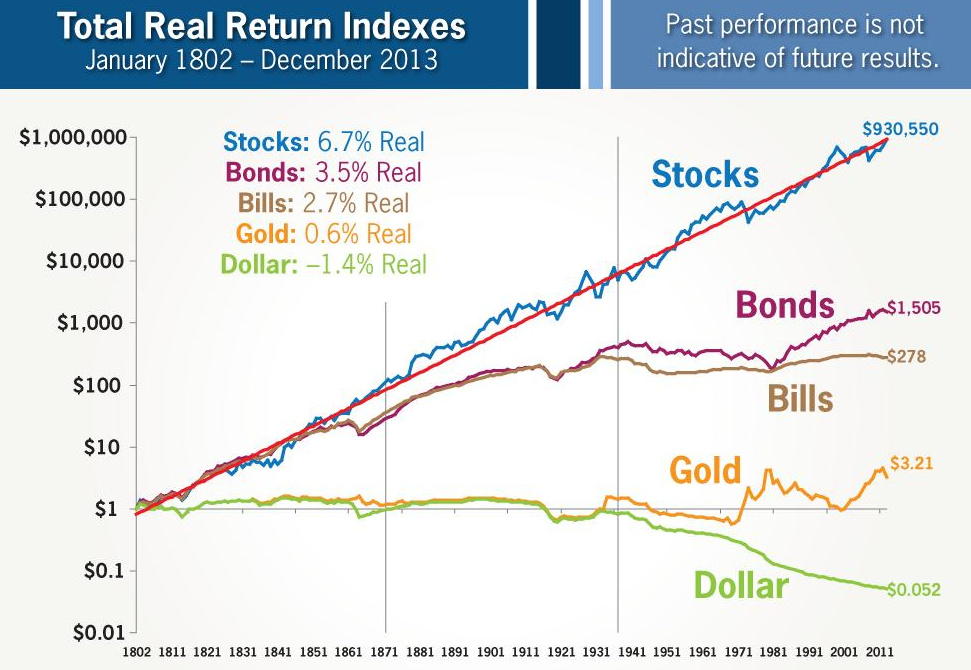

一番大切なグラフ

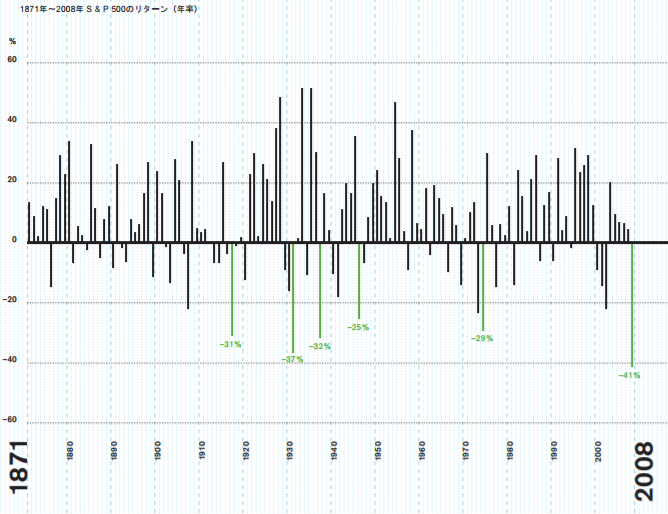

忘れてはいけないのが、株式市場は長期では右肩上がりであるということ。

(出典:ジェレミー・シーゲル)

過去データを見る限り、20年以上株式投資を継続する場合、ワーストケースでもマイナスにはなりませんでした。

世界恐慌、世界大戦、バブル崩壊、リーマンショックなど途中に様々な暴落を経験しても、最終的にはそれらを乗り越えて成長してきたということです。

むしろ、このタイミングこそ安く仕込むことが出来て、投資リターンを上げることに一役買うとさえ言えるでしょう。

一例として、GPIFはコロナショック後の4-6月期で過去最高のリターンを叩き出していますからね。

これから一時的な下落、あるいはトレンド転換して4~5年の下落があるかもしれません。この株高が再び維持されるのかもしれません。

いずれにしても、投資を続けて運用をやめないことが一番大切なことだということです。

動画再掲

関連記事です。

リセッション時期に上がってくる指標として、VIX指数もあります。

インフレの影響力について。

金利とか物価についての基本的なおさらいはこちら。

ではでは。