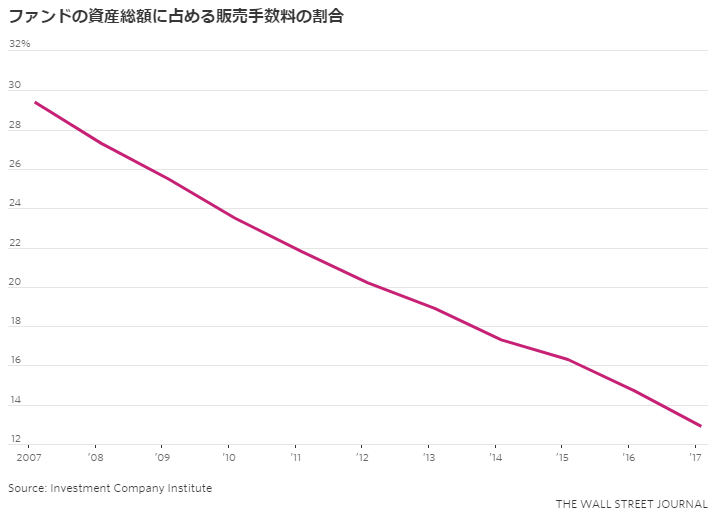

最近、ETF含めたインデックスファンドの値下げ競争が凄いことになってます。

米国株へ投資できる有力ETFはVTIやVOO、IVVでしたが、ステート・ストリートの新しいETF:SPTMが0.03%への値下げを発表するなど、経費率は0.01%の争いに突入しました。

- バンガードのVTI:経費率0.04%

- ブラックロックのIVV:経費率0.04%

- ステート・ストリートのSPTM:経費率0.03%に!

※日本だと購入出来ませんが、チャールズ・シュワブのSCHB、SCHXが既に経費率0.03%を達成しています。

投資先進国米国では、証券会社のビジネスモデルとして手数料モデルは既に古いものになりつつあるようです。

(出典:ウォール・ストリート・ジャーナル)

個人投資家から見れば、低コストのファンドを選ぶことは投資成績を最も直接的に向上させる手段です。

私達の資産を最大化できるファンドが全ての資金を掻っ攫っていく、これはある意味当たり前の話ですね。

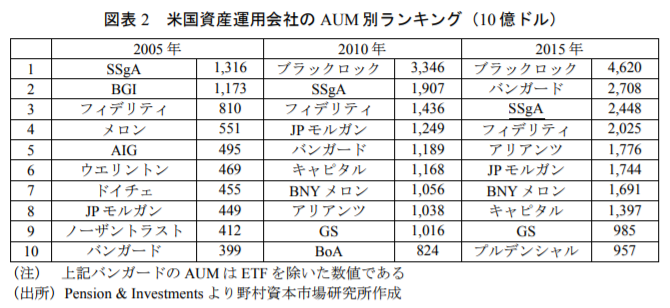

投信業界は以下3社で70%近いシェアを持っている寡占市場です。3社はいずれも低コストなインデックスファンドを売りにしている会社です。

- ブラックロック(BLK):iシェアーズシリーズ

- バンガード・トラスト(非上場):バンガードシリーズ

- ステート・ストリート(STT):SPDR(スパイダー)シリーズ

(出典:野村資本市場研究所)

逆にピーター・リンチのマゼランファンドで有名だったフィデリティ、債券王ビル・グロスのアリアンツは近年、資金流出が進んでいます。バンガードの急成長と対照的に映りますね。

私達個人投資家からすれば低コスト化の流れはありがたい限りですが、一体どこまで下がるのか、ちょっと考えてみましょう。

目次(クリックで飛びます)

経費率0%の条件

手数料競争の究極は経費率0%です。購入手数料及び解約手数料なし、信託報酬も0%ということですね。

色々調べて、そのうち経費率0%にするかもと思いました。0.01%くらいまでが現実的かもしれませんが、ゼロというのは格別の破壊力があります。行動経済学的にも。

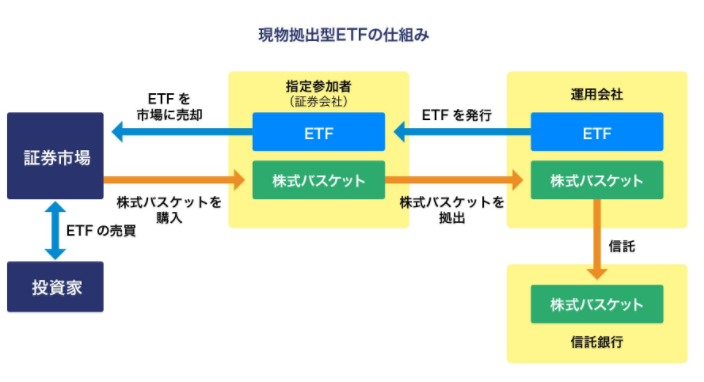

ETFのビジネスモデル

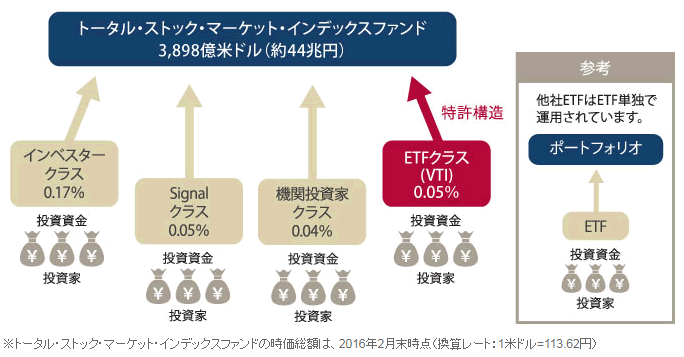

今更ですが、ETFの仕組みは以下の図になります。ブラックロックやバンガードは運用会社という位置づけです。

(出典:投資信託協会)

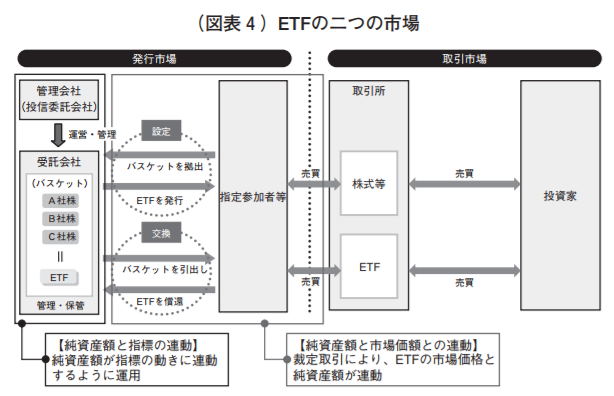

ETFの価格調整機能について見た図が以下になります。

ETFは市場で売買されていますので、内訳資産と若干の乖離が生まれる可能性はあります。その場合、現物を買ってETFを売る(またはその逆でも)裁定取引で、価格が自動で調整される仕組みです。

この運用管理手数料として、IVVであれば0.04%という僅かな手数料だけ徴収しているという薄利多売ビジネスが実態ですね。

そして、薄利多売は規模の経済が効きますので、このビジネスモデルは大量の資産残高と大量の現物資産を持っている大手運用会社が有利です。

後で見るように、運用会社の費用の大半は人件費ですから、小さな会社では人件費をペイするために手数料設定が高額になります。

なお、バンガードがブラックロックの手数料に迫ることが出来たのは、既存のインデックスファンドと合同で運用することで規模の経済を実現しているからです。

(出典:SBI証券)

手数料収入

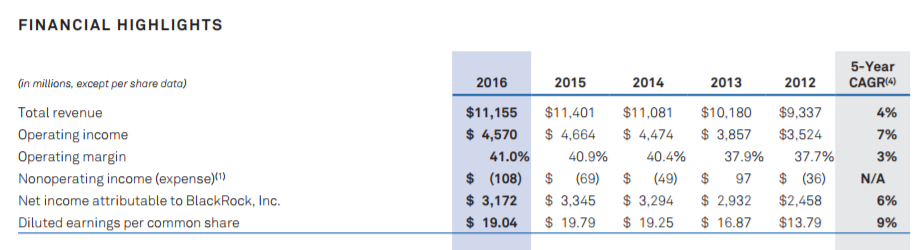

ブラックロックの運用資産残高は5.7兆ドル(604兆円)で、日本のGDPを超えています。バンガードも4兆ドルあるので、そのわずか0.04%と言っても物凄い金額になると分かります。

ブラックロックはIRがあるのでちょっと見てみると、売上は110億ドル(1兆円ちょっと)です。

運用資産に平均0.2%くらいの手数料を取ると達成する数字ですね。

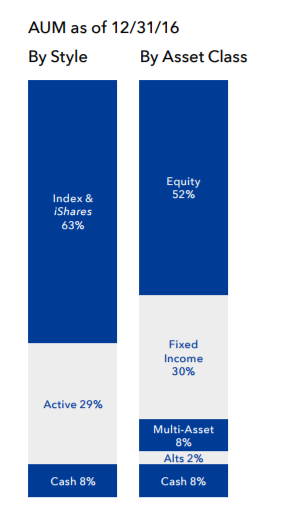

ブラックロック社はiシェアーズのインデックスファンドが63%と大半を占めていて、アクティブファンドは30%以下です。

ということは、売上の92%はETFのわずかな手数料から生まれた収益ということになります。

(出典:ブラックロックIR)

この手数料率でも営業利益率41%ですので、値下げ競争に付き合う余裕は十分にあります。

(出典:ブラックロックIR)

費用

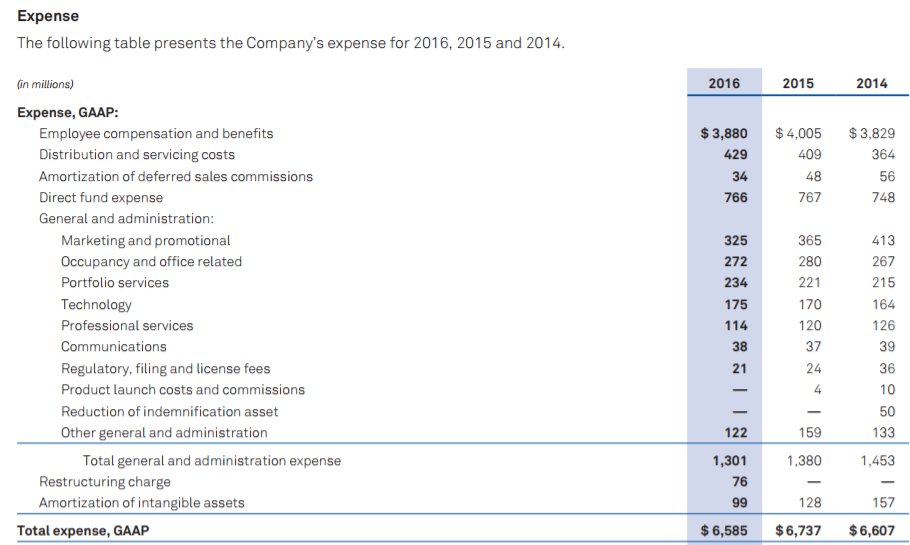

コストはほぼ人件費になっています。小さくて見えないかもしれませんが、65億ドルの費用のうち38億ドル(58%)が人件費です。

……ロボアドバイザーになったら安くなる?(話が逸れるのでやめます)

(出典:ブラックロックIR)

ブラックロック社のIRには出て来ないものもありますが、ETF運用については色々お金がかかるはず。

- 銘柄選択にかかる調査費用など:パッシブファンドについては不要

- コミッション支払い、営業活動:販社に売ってもらうために窓口へ営業

- テクノロジー:たぶんプログラムで自動売買しているので、メンテナンス?

- 指数使用料:自社開発の指数連動であれば不要、例えばMSCIの指数連動型ファンドだったら一定の指数使用料を支払うとか

- 広告、マーケティング、プレスリリース:投資教育も進めている

全てのETF手数料をゼロにしてしまうと、当然赤字になります。

金融ビジネスの難しさ

金融ビジネスは景気変動の影響を受けやすい業界で、景気敏感株とか言われています。特にBtoC領域は競争が激しく、規制産業ながら顧客の奪い合いが生まれています。

しかもパッシブファンドは指数連動型ということで、コスト以外でほぼ差別化が出来ません。

多額のお金を投資していれば別ですが、基本的に資金を動かすのはインターネットのワンクリックか電話一本のみ、スイッチングコストは高くなく、ワイドモートを築くことが難しいと分かります。

グーグルのエコシステムのように自社の他ビジネス含め全体で集金出口を設定するというのも手ですが、不況になったら経費率を上げるということになりかねません。

よって、こういうのは上手く行かないと思います↓

- 一部の人気投信を経費率ゼロにして別の投資信託で稼ぐ(ETFは赤字補填)

- アドバイザ業務で稼ぐ

- 個人情報を使ってビッグデータビジネス(資産状況は信用力や購買力査定に使える)

主力事業が赤字ではやっていけませんので、手数料をゼロにして、なおかつETFビジネスの中で儲ける方法を考えた方が良いということです。

貸株の手数料収入で儲ける

超長い前置きの上で本題を書くと、貸株による収入で補填すれば、経費率0%は達成可能な数字です。

貸株とは。

信用取引において、証券会社が売方顧客に対して貸し付ける株式のこと。

通常、証券会社は証券金融会社からその売付株式を借り入れ、顧客にその株式を貸し付けることが多い。

この方法で必要な株式の全部が調達できなければ不足する株式を金融機関など外部から調達する。このように株式が調達される市場を貸株市場という。出典:野村證券

要は大量に持っている現物資産を貸し出して、そこで貸出金利を受け取ることが出来るという話です。

これで0.23%くらい収入になるらしいので、ほぼペイ出来る計算になりませんか。

参考ETF Wars: Vanguard, Charles Schwab & BlackRock

機関投資家のような大口顧客は常にヘッジ目的の売りを行いますし、ETFの裁定取引の仕組み自体にも、ETF及び現物の貸株需要が発生します。

ちなみに、貸株は私達でも出来て、金利も高いものは1%を超えます。まあS&P500の流通量多い銘柄は0.1%くらいだったりしますが。

また、SBI証券では米国株の貸株サービスもあり、VTIのようなETFや多くの個別銘柄も貸株サービスの対象になってますよ。

バンガードでも経費率ゼロに出来る?

ここまでブラックロック社のデータで見てきましたが、バンガードでも同じことが出来るでしょうか。

IRがなくてちゃんとしたデータが取れませんが、少なくともVTIについては可能だと思われます。

上でも載せた特殊構造によって上位のファンドに資産が集中しており、効率性ではブラックロックに劣りません。

しかもバンガードは非上場ということで、株主圧力もありません(バンガードはバンガードのファンドに所有される構造)。

(出典:SBI証券)

利益を限界まで削るという意味では、ブラックロック社より優れているかもしれません。

ブラックロック社は配当金や自社株買いによる投資家還元に利益を生む必要がありますが、バンガードには不要ということです。

今後の展望

ETFは成長市場

証券会社からすれば、1~3%の高手数料をぼったくるビジネスは一番旨みがありました。しかし、今後は低コストが市場を席巻する時代でしょう。

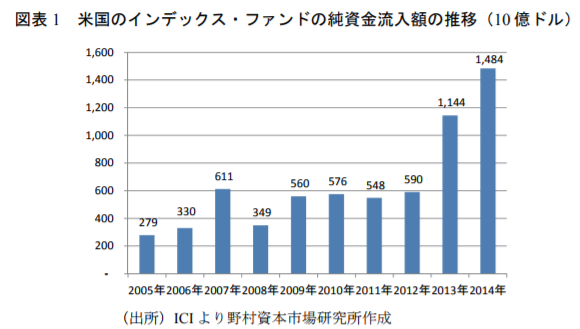

インデックスファンドの人気化と、アクティブファンドの苦戦は近年の顕著な傾向です。

(出典:野村資本市場研究所)

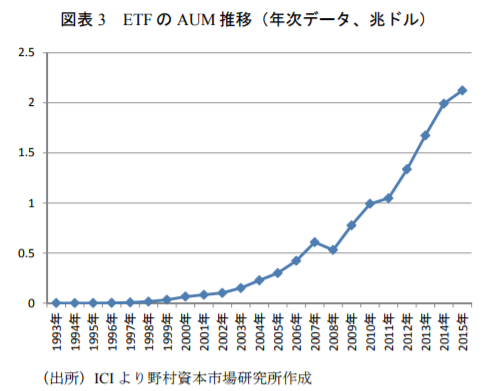

ETFへの資金流入はどんどん増えていて、15年データで既に2兆ドルを突破しています。これからもますます増えていくでしょう。

(出典:野村資本市場研究所)

インデックスファンド人気が増える弊害

インデックスファンドが増えるということは、理論的にはアクティブファンドが勝ちやすい状況が生まれるということでもあります。

ある指数に新しく組み込まれる銘柄が発表された場合、買い付け日までの間に上昇を続けることが一般的です。

なぜなら、インデックスファンドが指数連動させるために、買い付け日になるとその日の価格で大量の買いが入ると分かっているからです。

こうなると指数採用株は全て割高、それ以外は放置される傾向が強くなります。個別株を探すトレーダーには勝機到来かもしれません(が、世のアクティブトレーダーはみんなそう考えているので、上手く行かないもんです)。

また、経営に対するインセンティブとしてもよくありません。

日本の経営者はともかく、米国の経営者は株価を非常に意識します。ところが、指数に組み込まれてさえいれば自動的に巨額の買い支えが入り、株価が落ちなくなります。

逆にそれ以外の会社にとっても指数に組み込まれることが株価を上げる最良方法になりますから、指数に入るための操作(スマートベータでROE重視とあれば借金して自社株買いしまくるとか)を行う危険性も生まれてきます。

少数精鋭の運用会社へ集約

米国では大手3社の7割のシェアを占めるなど徐々に寡占化が進んでいます。これはETFの規模の経済効果を考えると、今後不可避の流れでしょう。

日本でも1万、米国ではその50倍とも言われる投資信託が存在していますが、大半は手数料がバカ高い擁護のしようもないダメ商品です。

そんなものが売れていたのは、手数料収入を優先した販社が儲からないETFを隠して、代わりに勧めていたからです。

ところが、個人投資家は知恵をつけてきました。証券会社は昔のように騙して儲けるよりも、投資家の利益に合った商品を開発しなければなりません。

今後はダメな投資信託が淘汰され、低コストで運用向きの商品だけが残ることになると思います。良い時代です。

ただ、1社の独占になってしまうと、途端にスイッチングコストが跳ね上がり、不利益を被る可能性がありますので、3社くらいで競い合ってもらうのが一番都合いいですね。

流動性も考えないと

個人的には経費率0.01%の差なんてもう誤差みたいなものです。後発で0%が出ても買わないと思います。

理由は資金流入の安定感、流動性の確保です。まして少数のファンドに資金が集約されていくなら、小さなファンドは途中で償還されてしまう可能性もあります。

ブラックロックの優位は揺るぎませんが、バンガードも安泰ではないかと。

インデックスファンド需要は個人の資産運用に加えて確定拠出年金もあります。後者については金融機関と会社との間で数年単位の契約になるんじゃないでしょうか(詳しくは分かりませんが)。

ブラックロックやバンガードのETFは資産残高が非常に多いので、ここまで差をつけた以上は新規参入のない優位な業界ポジショニングを立てたと言えるでしょうね。

楽天・バンガードのような商品を続けて

日本ではDRIPという自動買い付けサービスがないので、楽天・バンガードみたいに代替して自動買い付けしてくれるファンドなら、手数料を払ってもラクをしていいかなと思っています。

つみたてNISAが18年1月からスタートしますが、国の方針としても低コスト、長期運用向けの商品を推して、証券会社都合の高コストファンドを排除しようという考えです。

日本の証券会社もさっさと手数料ビジネスを捨て、投資家向けの商品を開発して欲しいものです。

そう言えば、楽天バンガードでVWO連動商品出たよ!

楽天バンガードの紹介記事で新興国向けが薄いからVWO連動のやつも出して欲しいと書いてましたが、期待通り出てきました。

VWOについては以下の記事ご参照。

11/17から順次取り扱い開始だそうです。特にイチオシしていたので、これは買いたい……けど、SBI証券からもいい商品が出てきました。

SBIも楽天バンガード対抗の商品出したよ!

やっぱりというか、いつも追従してくるSBIが楽天バンガードの対抗馬を用意してきました。しかも経費率は楽天より安いという……。

- EXE-iつみたてグローバル(中小型含む)株式ファンド:経費率0.139%(※VT相当で、楽天バンガードは0.22%)

- EXE-iつみたて新興国株式ファンド:経費率0.18%(※VWO相当で、楽天バンガードは0.25%)

最大手はフォロワーの戦略真似してれば規模と体力で勝てるからいいですよね。金融ビジネスは差別化要素少ないですし、ニッチに行ってもいくらでも後追いが効きます。

バンガードは売上の90%近くが米国なので、海外展開を課題にしています。ということで是非、日本市場開拓に向けて楽天バンガードをもっと値下げしてもらえないかと^^

つみたてNISA向けの商品紹介記事は、需要ありそうなら書きます。ちょっと待っててね。