自分にとって理想のポートフォリオについて、頭の整理がてら記事にしようと思います。20代向けと決めつけると怒られそうですが、自分用だから許して。

この記事では何種類かのポートフォリオを紹介します。

人によってリスク許容度は異なりますが、いずれのポートフォリオにも優位性の根拠があるので、どれを選んでも良いと思っています。

目次(クリックで飛びます)

私の目指すポートフォリオ(当面の目標)

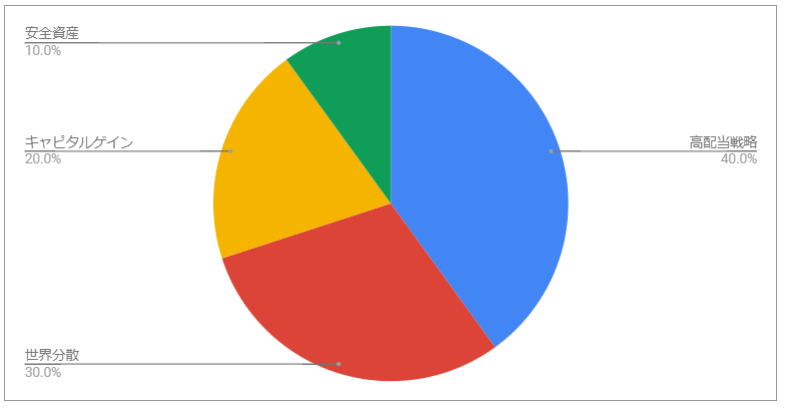

マッピングするとこんな感じになるのが私の理想です。

たぶんリターンは年平均3~4%くらいになるんじゃないかと思います。

- 35~45%:高配当

- 25~35%:世界分散

- 15~20%:個別株、投機(キャピタルゲイン)

- 残り:安全資産(現金)

将来はなんとも分からんというのが正直なところなので、複数の手法に分けてリスクヘッジしています。振り返れば最適解はひとつでも、今の段階では定められないということで。

ひとつの戦略にオールインしたほうがブロガー的には説得力あってよさそうですが、私には怖くて出来ません……^^;

株は主に日本株と米国株(ADR含む)で、日本円と米ドルを4:6くらいで持つことになります。投資先で見ると2:8くらいになりますが。

なお、ドル転は100~110円をひとつの目安にしています。

高配当

配当再投資戦略の優位性についてはシーゲル先生の赤本を読んでください。

米国株を50年以上の期間に渡って調査した結果として出たもので、代表的なインデックスS&P500の平均利回りを3%以上上回る結果になっています。

自分の感想としては、今後ここまで上手くいくかは分からないけど、そこそこの儲けは堅いと思っています。

投資対象について

投資対象としてはHDVやVYMといった高配当系ETFと、高配当個別株をミックスしています。

個別株にも一部投資するのは、ETFだけだとリターンが微妙なためです。利回りや将来性、キャッシュの余剰などから投資妙味を見てですね。

また、基本的に高配当の信頼性が高いのは米国株のほうですが、為替リスクや配当控除の問題から日本株もポートフォリオに入れます。

高値を追わないことを意識

ETF、個別株いずれも高値を掴まないことを意識しています。トータルリターンが悪くなることもありますが、私はとにかく高値追いが苦手です。

ただでさえ株式100%ですし、買値を落とすことで安全マージンを確保したいですね。

高値を追わないことで発生する機会損失は、ポートフォリオの30%を占める世界分散投資(機械的に投資)で補っています。

将来的には割合を増やしたい

将来的には配当金だけで生活資金を賄えるようにしたいと思っています。

本来、配当金を受け取るだけでは市場平均に劣後するのでよろしくないのですが、これ以上資産を増やす意味が薄れてくると、次はキャッシュフロー最大化に目が行くんじゃないかと。

インデックスを都度解約して資金捻出してもいいのですが、安値で仕込めた高配当株ほど心強いものはありません。

一回買って配当をもらい続ける<インデックスファンドを都度解約

となります。

個別株 vs インデックス(≒集中投資 vs 分散投資)

高配当ETFがこれらの中間択になると感じていて、今後比率を上げようと思っています。

ということで、将来はキャピタルゲイン狙いの個別株を売り払って、配当株比率を上げる方向です。

生活コストを抑えられる日本の優待株も候補に入ってきます。

【高配当株】景気後退局面で受け取り配当金は約30%減少すると覚えておく(米国株)

世界分散

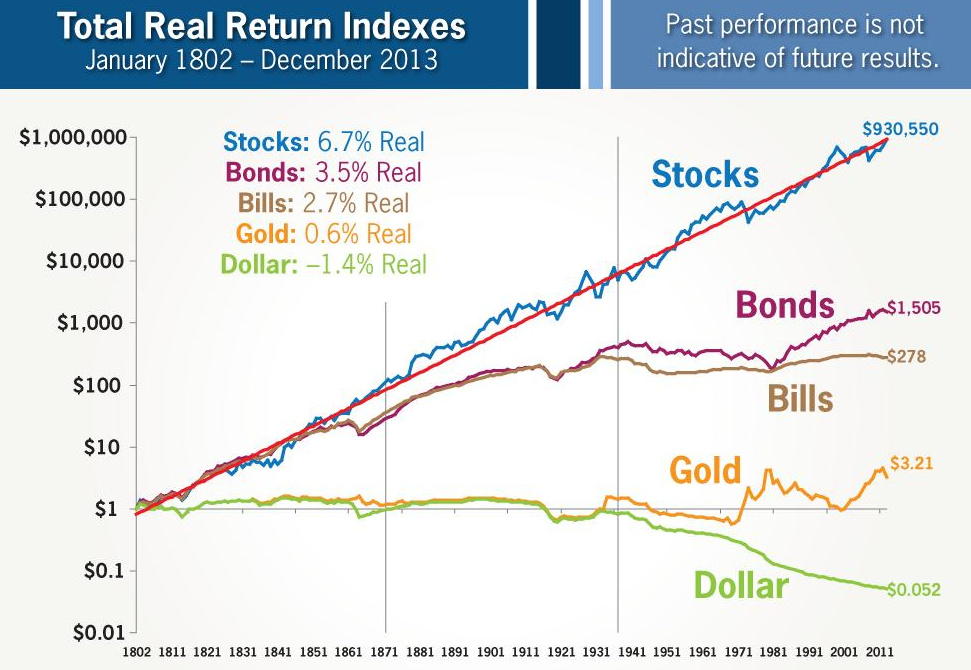

市場平均への投資です。このポートフォリオの前提として、「将来も株式市場が右肩上がり」と考えています。

(出典:ジェレミー・シーゲル)

逆にこの前提が崩れるなら株式投資に価値はありませんが、資本主義経済が生きているうちは大丈夫でしょう。

長期保有することで、大損する可能性も非常に低くなります。世界分散であればシステミックリスク以外はほぼ完全に排除出来ます。

(出典:ニッセイ基礎研究所)

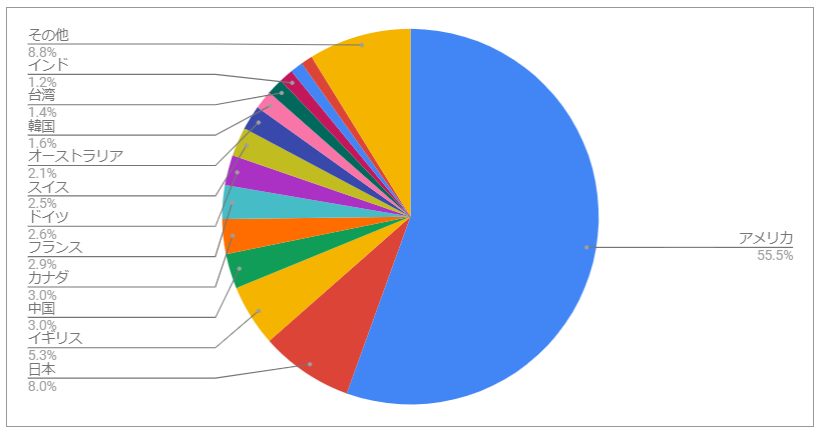

投資先はVTIやVWO、VGKといったETF中心に自分で組み立てています。VT一本にはしていません(後述)。

理想はこんなのです。

また、つみたてNISA+アルファで、eMAXIS Slimや楽天バンガードといった投資信託も買い込んでいます。

個別株

私が資産運用をするのは人生を豊かにするためで、今を犠牲にして将来ラクをしようというものじゃありません。

なので常々こう思うわけです。

歳をとってから金持ちになってもなあ……

やっぱり早くファイナンシャルフリーを達成したいので、化けそうな小型株にもお金を投じています。

ほら、私まだ20代だし今一発当てればデカいじゃん。

勝つ時は勝てる個別株

よくアクティブファンドがパッシブファンドに勝てないことを引き合いにして、個別株に優位性なんてないと言われます。

まあ”連続して勝てない”のは間違いないのですが、以下のようなデータもあります。

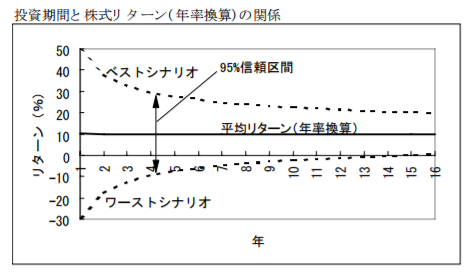

(出典:モルガン・スタンレー)

- アクティブファンドは強気相場でパッシブファンドにアンダーパフォームする

- アクティブファンドは弱気相場でパッシブファンドにアウトパフォームする

年によってはアクティブファンド優位にもなるということです。

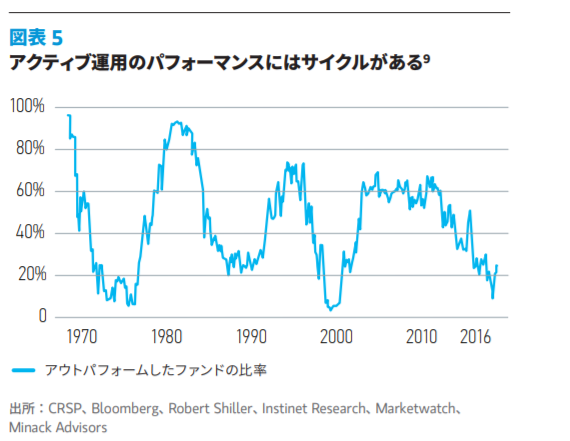

加えて言えば、日本のように非効率的市場では、ここ5年でアクティブファンドの勝率が55%というデータもありました。

それもで難しいことに変わりないですが、安く拾えるなら個別株も良いと私は考えています。やっぱり高値追いはせず、企業の成長シナリオを考えて割安なタイミングで仕込んでおきます。

企業分析は楽しいからいくらでも出来ます。笑

面白そうなマイナー株見つけたら記事にしますね。

待機資金という使い道

一時の仮想通貨みたいな投機的需要のありそうな商品にも突っ込みます。

何もないときは無理に買い向かわず、待つ投資が大切です。普段は待機資金としてIPOの抽選なんかで存在感を発揮してくれます。たまに。

安全資産

債券ではなく現金にしています。ポートフォリオの残りというよりは、100万円くらい手元に残しておくというのが近い表現ですかね。

ポートフォリオの大枠を考えるにあたっては、リスク資産内の配分ではなく、リスク資産と安全資産の配分を決めるほうが大切です。

大抵の人はリスク許容度を間違えていて、リスク資産は当面生活では使わないのです。ちょっとでも損を出すと大騒ぎする人がいますが、下落に恐怖を感じるならリスクの取りすぎです。

安全資産の比率を増やして、その人にとって適正な範囲でリスクを収めるようにしましょう。

資産運用は無理なく続けることが一番です。

万人におすすめのポートフォリオ

実に潔い、世界分散100%のポートフォリオです。管理がとても簡単。私が人に勧めるとしたら間違いなくこれです。

これも将来的なリターンは年平均3~4%くらいになるんじゃないかと思っています。

米国だけ、日本だけ、新興国だけ、いろいろ意見はありますが、最も丸いのは全部ひっくるめてポートフォリオにすることです。

資産運用に費やす時間を最小限にし、空いた時間は有効活用しましょう~。

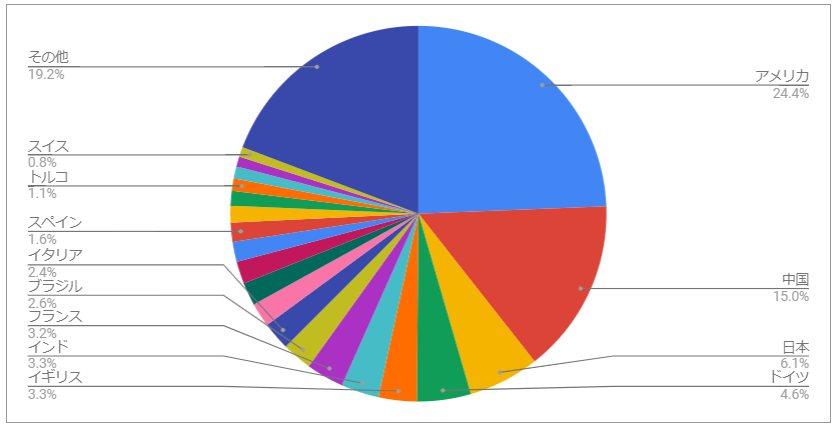

世界平均ってなに?

世界に分散するというのは、「日本は未来が暗いから1%で、これからは新興国が伸びるから50%!」とか恣意的に比率を変える必要はありません。

基本的には時価総額比だと思ってください。

なので米国株が過半を占めます。中国を含めて新興国は10%程度になります。

ただ、これはこれで問題でして、GDP比で見れば米国経済は1/4以下でしかないわけです。逆に中国+インド+ブラジルで20%もあります。

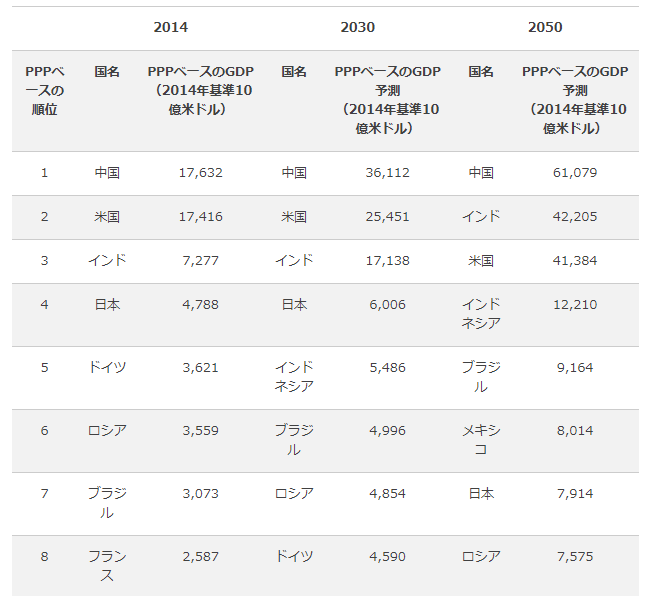

経済成長という言葉を捉えるなら、むしろGDP比に基づく投資のほうが正しいようにも感じます。PwCが出したGDP推移予測では、2050年に中国インドがGDP1、2位になります。

(出典:PwCレポート)

米国はここ10年の投資リターンは1強でしたが、本来は成熟国ですからGDP成長率では当然新興国に劣後します。それが株式リターンにどこまで影響するのかと言われると難しいですが。

ともかく、今の指数は時価総額ベースなのでそれに投資するとして、以下のことには注意しておくべきです。

- 米国がコケたときのヘッジ手段に乏しい

- 新興国の成長という果実を十分に得られない可能性がある

上で書いた私の理想ポートフォリオでは、新興国割合は30%くらいにを目標にするため、VWOの買い増しをしています。

今より期待リターンは下がるけども

アセット・アロケーションを決めるときに、「株式のリターンは7%」とすることが多いです。

が、今後はそんなに高くないと思ったほうが良いです。

昔より成長率が落ちて、インフレも収まっているので、良くて5%、コンサバに見積もって3~4%としたほうが良いと思います。

ある年に-50%を記録して100万円→50万円になると、次の年に+50%しても75万にしかならないですよね。

ボラティリティが大きいほど、しばしば計算が狂うことになります。

どの投信がいいのか問題

このポートフォリオの問題は、一番いい投信がコロコロ変わることです。候補をいくつか出しますが、後ろふたつは設定間もなくまだちょっと不安。

いずれも1本で完結するファンドにしています。銀行引き落としで給与収入があるたびに適宜買い足しするだけ。リバランスも不要、買ったら放置でOKです。

より多面的なポートフォリオ

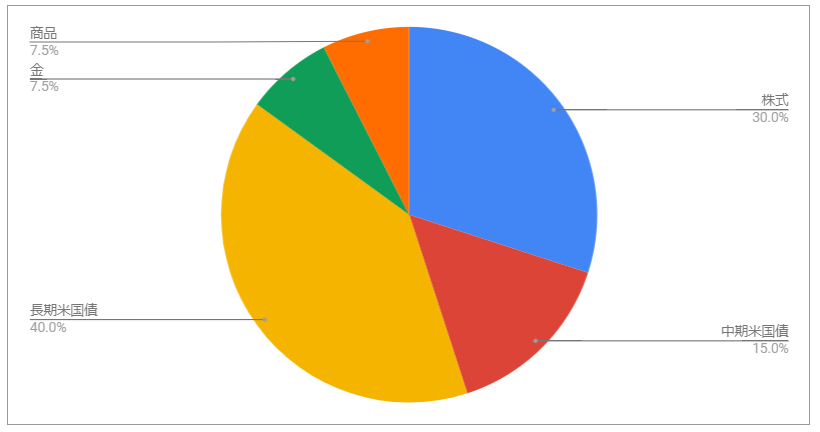

レイ・ダリオの全天候型ポートフォリオ

知った中で面白いなと思ったのが、レイ・ダリオの全天候型ポートフォリオ。文字通りどんな天気の相場でも利益を出せるように設計されたポートフォリオです。

- 株は債券の3倍リスクがあるという前提に基づき、一般のポートフォリオに比べて株式比率が低く、債券比率が高い。

- 停滞期でもリターンを得られる長期債への投資。

- 金、商品への投資。

- 個人投資家のリスク許容度はとても低い。

このポートフォリオは、過去75年間での最大損失額がわずか-3.93%(S&P500は最大-43.3%)という点が最大の特徴だと思います。

気になった方は本を読んでみてください。

とても良いものと思うのですが、為替リスクや日本国債の低利回りが邪魔して、日本で同じポートフォリオを組むのは少し大変に感じます。

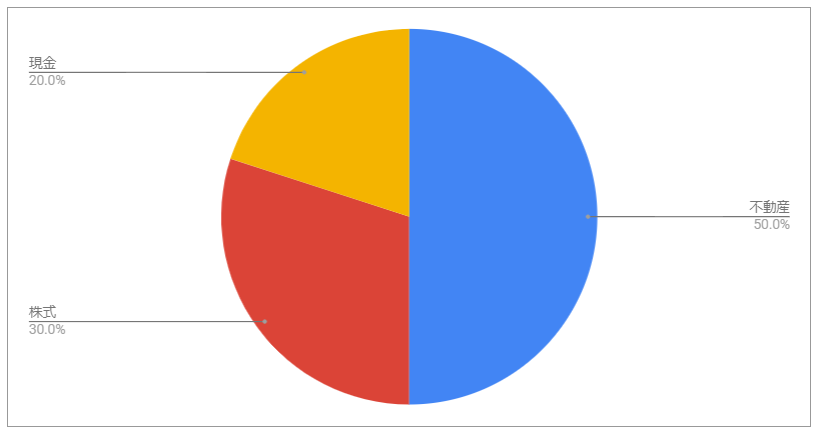

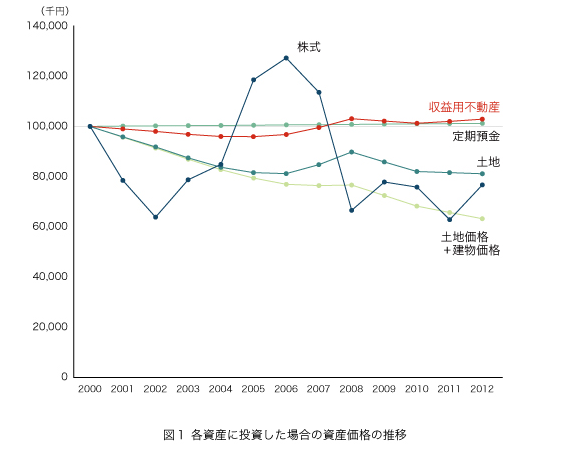

不動産入りのポートフォリオ

不動産を持っている人向けのポートフォリオはどうなるのでしょう。調べているとこういう意見が多そうな感じでした。

収益用不動産は、株式と比べれば価格変動は大人しめです。

(出典:レッツプラザ)

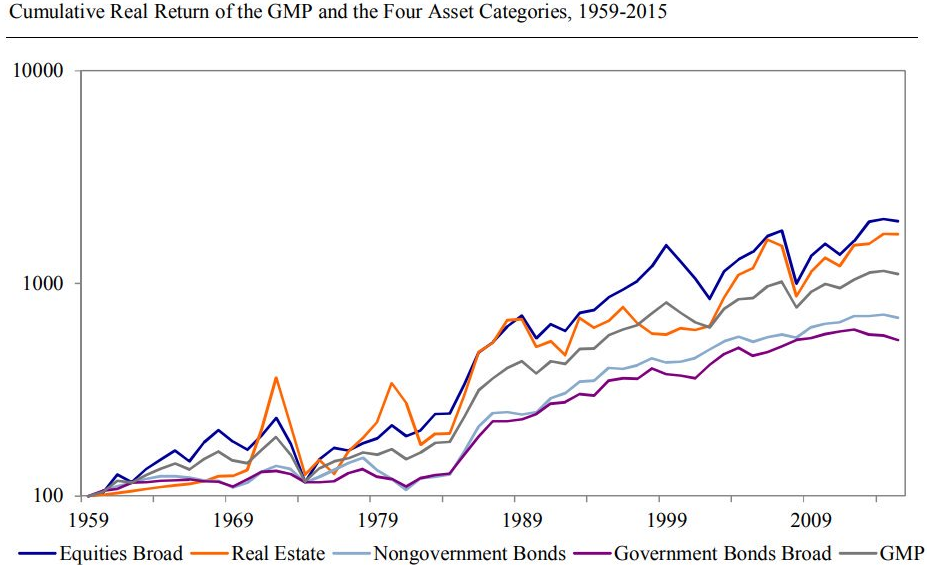

電子データの数字と違って、現物には安心感があります。不動産インカムは株式よりやや多く、データによっては収益力も同等だったりします。

株式リターン(9.5%)と不動産リターン(9.2%)で、ほぼ拮抗していることが分かります。

(出典:SSRN)

私は不動産を持っていないのでこのポートフォリオは組まないと思いますが、ご参考まで。

現物資産への分散も悪くないと思うのですが、どうも株のほうが簡単じゃないかと思ってしまうんですよね……。

お金の使い方ポートフォリオ

ポートフォリオ……とは呼ばないですが、私の中では大切な考え方です。お金は使うほうが重要ということです。

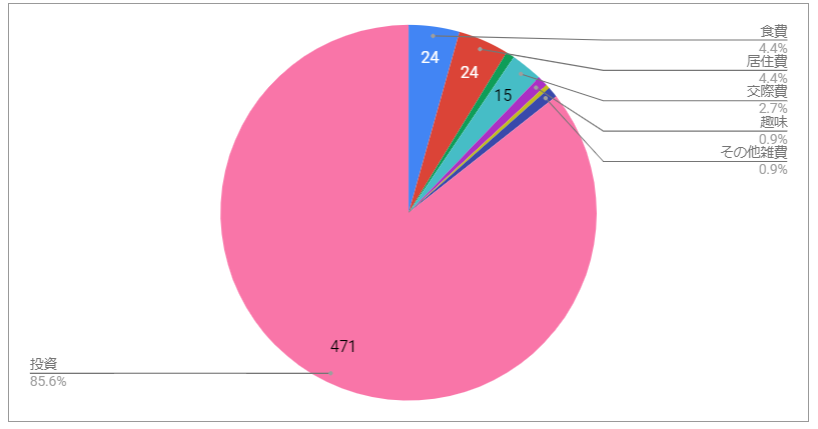

現状の支出

家計簿つけてないからかなり雑だけど、たぶんこんな感じです。確実に8割以上は投資に回しています。

- 去年は副業含めてざっくり550万くらい。

- 全部手取り前提の計算をしたため、年金とか経費とかは省いてます。

本当は年20万くらいは自己投資に使うべきと思っていて、私はたまたま会社のお金でセミナー受けたり海外研修や外部研修に本まで買ってもらったので節約出来たって感じです。うちは薄給ホワイト。

会社は使ってあげるくらいの気持ちでちょうどいいと思います。

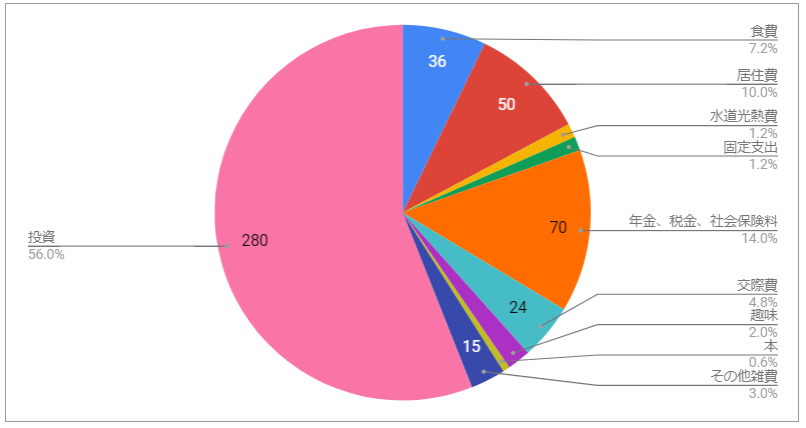

将来の目標家計簿

現状整理は支出ほぼゼロで言うことなかったので、将来の話にします。収入を500万円としています。

- 居住費:実家or田舎住み前提

- 固定支出:スマホ利用料と光回線くらい?

- 年金、税金、社会保険料:収入減ったときは支出も減る。

- 交際費:基本引きこもりだからあんまかからないと思う。個人ビジネスで人付き合いとか、あとは旅行代になるかな。

- 趣味:金のかからない趣味しかないからもっと少ないかも。

- その他雑費:家電が壊れたりなんだかんだ使うお金。

税金系除けば150万以内に収まるように作ったのですが、私の場合はこれじゃ足りなさそう。

やっぱもうちょっと頑張って、投資プラスアルファの収入源を作りたいですね↓

収入源のポートフォリオ

使い古された言葉ですが、会社員が安定と言える時代は終わったと思っています。誰もが会社の外で活動を広げてつながりを持ち、収入源の拡大に努めるべきでしょう。

サラリーマンであれば給与収入+資産運用+1~2の収入源という形が無理なく安定すると考えています。

将来の収入目標

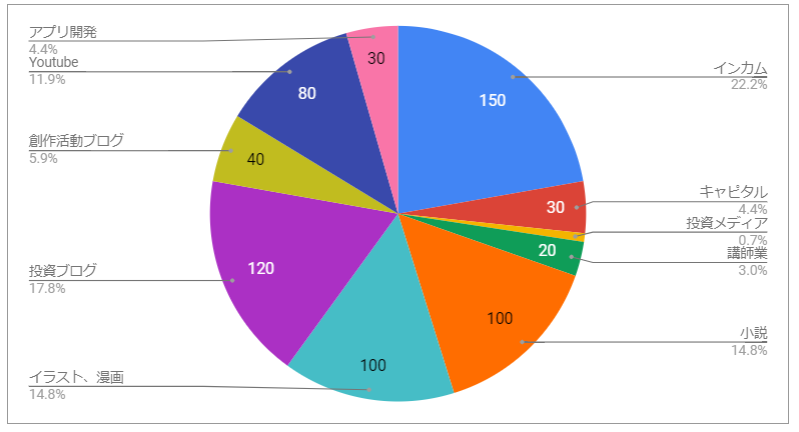

私の場合は10の収入源を作ることを目標にしています。数字にするとこんな感じになるんじゃないかと。

ついバランスよくしてしまったけど、稼げるものと稼げないものが分かれて歪になる気がします。

- 自分の資産を1億円、うちインカムへの投資を5000万にした場合に利回り3%で150万という計算。

- 最悪、配当収入150万円だけでも生きていける(元本現金化すればいくらでもいける)

- 給与収入がないぶん、創作活動のどれかを軸にしたい。

- 労働収入もあるけど、ほとんどがストック収入になるように。

当面の目標

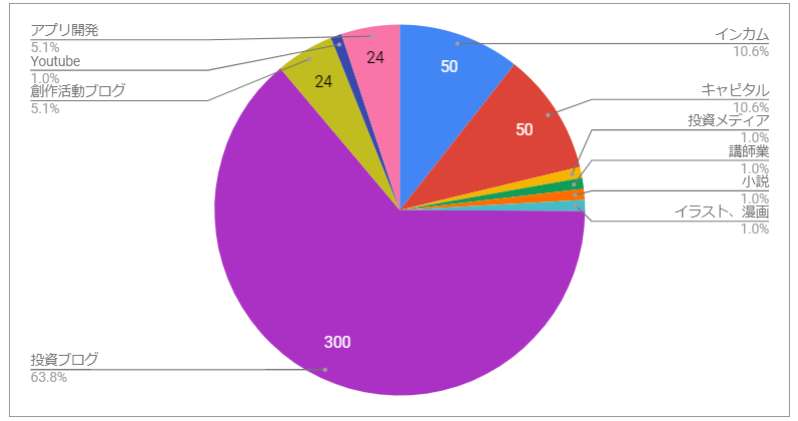

また、19年の目標をベースにするとこうなります。

- 合計して500万行くか行かないかくらい(それだけ行ったら大成功ですねえ)

- キャピタルは目標なしですが、ひとまずインカムと同じ50で置いています。

- リタイアすることを考えて、あらかじめポートフォリオから給与収入を抜いています。

もう一回言うけど目標なので現時点では全く届いていませんです。

理想のポートフォリオを追い求めるよりも……

やるなら最大限の利益を追求したいとは思うものの、私達が組み立てられるロジックはすべて過去のデータに基づくものです。

繰り返すかどうかは分からない。

そんなリターンを0.1%上げるよりも、別の収入源を増やしに行ったほうが良いかなと思っています。

私の中では、

- 長期運用で少なくともマイナスにならなくて済みそうで

- 退場しなくて済みそうで

- 無理なく続けられそうで

- 市場平均を超える可能性があって

- 市場平均を劣後しても大幅なマイナスではないくらい

このくらいが許容ポートフォリオの範囲になります。あんま神経質に考えなくてもいいのです。

読者のみなさんと、長く楽しく投資を続けたいですね~(*´∀`*)

さてこれで前振りは出来たので、ポートフォリオ記事を書きますかね。ずっと高くて買えなかったから半分くらい現金ですけど。笑

いろいろ考えてたら長くなっちゃいましたけど、ひとまずこのあたりでっ。