なんだかんだ言っても、投資をする上で決算書を読むことは必須だと思います。

私は短期売買を除いて投資する会社の決算書を必ず読み込みますし、それだけで会社のことが結構よく分かるようになります。

この記事では決算書で見ておくべき点をざっとまとめてみました。

先に断っておくと、私は別に会計士でも経理マンでもありません。それでも、ざっくりと概要をつかむことに難しい知識は要らないものです。

追記)本内容をまとめて動画にしてみました。こちらもどうぞ。

目次(クリックで飛びます)

決算書を読む目的

まずは目的を明確化しましょう。一体何が知りたくて決算書を読むのか。知的好奇心を除けば、投資で稼ぐために以下の情報が欲しいからです。

- その会社は儲かっているのか

- その会社に投資する危険度はどのくらいか

この2点ですね。

決算書の基礎これだけ

先に、決算書というものについての基礎知識を少しだけ入れておきましょう。話がスムーズになります。

現在、決算書というと主に3つで1セットみたく扱われています。

- 損益計算書(PL)

- 貸借対照表(バランスシート:BS)

- キャッシュ・フロー計算書(CF/CS)

このセットを斜め読みしていくのが財務分析です。

お金の調達と使用用途をまとめている

PL、BSは元々試算表という形でひとまとめにされていたのを分割したものです。本当はこうなってます。

結局、決算書というのは、お金をどこから集めて、どこへ使ったのかということを示しているものです。

そして、上3つの資産・負債・資本をまとめてBS、下2つの費用・利益をまとめてPLです。これだけ覚えておくと決算書の大まかな内容が掴めるはずです。

お金をどこから集めたか

お金の調達先は3つしかありません。

- 負債:銀行借り入れや社債のことで、借り先は銀行など。返さないといけないお金。

- 資本:株主の出資で、借り先は株主です。配当等による株主還元を求められますが、今すぐにではありません。

- 利益:当期純利益です(なので、正確には本業外収益も含みます)。無理やり同じように表現すれば、借り先はお客さんということになります。

それぞれの違いは将来返すか返さないかで、要は倒産リスクに関わってきます。

危険度は負債>資本>利益で、利益が大きいほどリスクが小さくなります。感覚として大丈夫ですよね。

負債しようが返済金利より成長率が高ければむしろ借金は推奨されるべきですが、過度な借金が身を滅ぼすのは個人でも同じことです。

お金を何に使ったか

事業を営んでいる以上、調達したお金は何かに使っています。それは2つしかありません。

- 資産:機械を買ったり、商品を買ったり、あるいは有価証券や不動産に変える場合もあります。この場合、お金が形を変えただけで、資産価値としては残っています。

- 費用:人件費や広告費など、使ってしまったお金を指します。この場合、お金は元に戻らないので、資産価値はありません。

それぞれの違いは資産価値として残るか残らないかです。

一般的には価値として残る資産>費用です。これも感覚的に違和感はないと思います。

決算書で見るべきポイントこれだけ

という前提を理解した上で、この5項目が当てはまる合計数値だけ見れば良いのです。簡単ですね。

決算書はせっかくツリー構造になっているので、大きな箇所(合計)から見て、気になったら小さいところも見てみるというのを徹底してください。

以下、ジョンソン・エンド・ジョンソン(JNJ)の記事をベースに書きます。

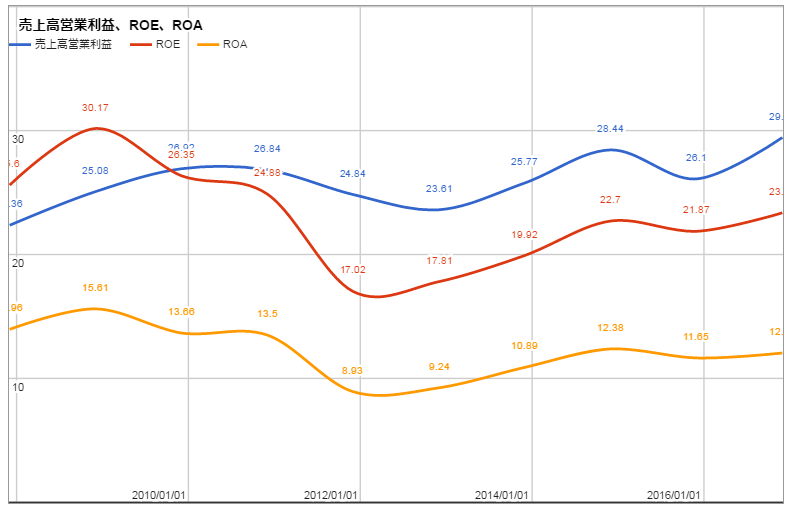

損益計算書(PL)のポイント

PLはこんなふうに分析を出しています。

PLで出てくる合計値はいくつかありますが、気にするのはこれだけです。

- 売上高の推移

- 営業利益の推移

- 純利益の推移

- 売上高営業利益率(計算する):営業利益 ÷ 売上高(米国は市場平均12%くらいだから、それ以上が望ましい)

そして、この数値を以下のように比較しています。

- 過去10年くらいの業績推移(右肩上がりかどうか)

- 同業他社の水準(他社より優れているか)

PLは事業の儲けが過去から現在にかけてどうなっているかを把握するために使います。売上伸びてるなーとか、利益率高いなーとか誰でも分かる感想を持ちつつ、さっと目を通します。

で、気になったら次に「なんでこんなに高いのかな」というのは決算報告の文面だったりニュース記事だったり、色々なレポート、個人のブログなどを通じて調べていくのです。ある時から急に下がった場合も同様ですね。

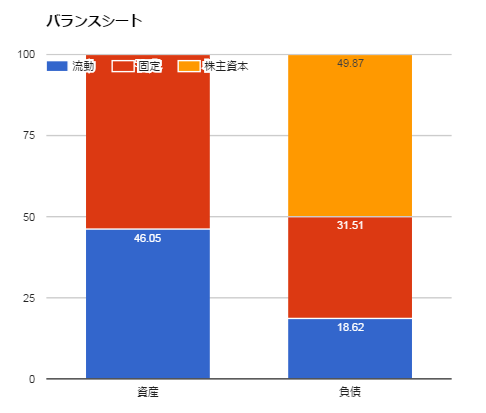

バランスシート(BS)のポイント

BSはこんなふうに分析を出しています。

BSは細かく見ればいくらでも見れるものですが、ポイントを絞るとこれだけです。

- 自己資本比率(とりあえず30%以上がいいかな)

- 流動比率(負債が現金資産より多くなければいいかな)

BSはその会社の安全性しか見ていないですね。自己資本比率高いし大丈夫そうーとか、負債少なくていいなーとか。

他には、「何にお金を使っているかな」という点を探るのに、ぱっと見て金額が大きいものを押さえておきます(グラフ化しにくいので、気付きがあればコメントしています)。

一口に資産と言っても、キャッシュを貯め込んでいる会社もあれば、ほとんど棚卸資産(無価値の在庫)という会社もあります。この辺は事業特色を考えながらストーリーを組む必要があるので、最初は無視してもいいと思います。

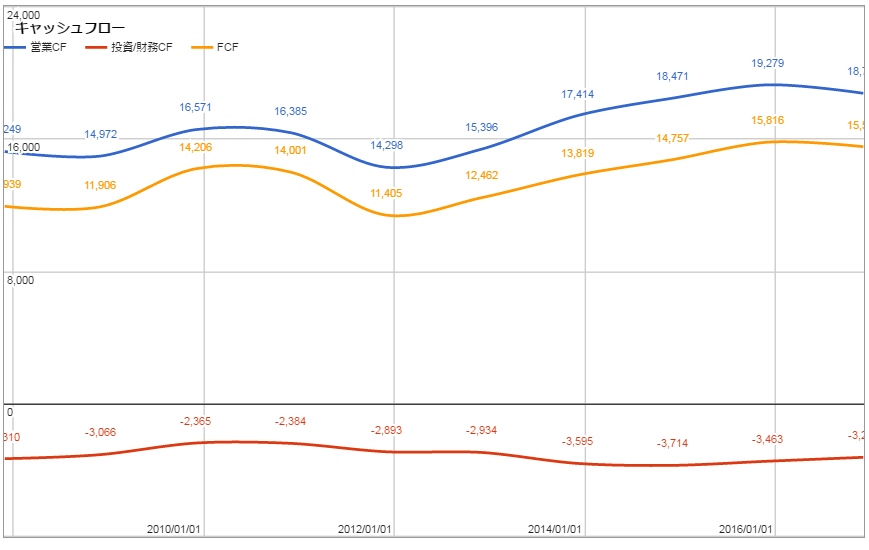

キャッシュ・フロー計算書(CF)のポイント

CFはこんなふうに分析を出しています。

CFも簡単で、ポイントは2つだけです。

- 営業キャッシュフローがプラス(本業の儲けなので絶対プラスであること)

- フリーキャッシュフロー(FCF)がプラス(事業維持のための投資含めて本業の儲けの範囲内でやれる方が望ましいので、プラスであること)

CFの役割はリスクの把握です。なぜなら、会計上、PLは誤魔化せてもCFは誤魔化しにくいと言われているからです。世の中の「黒字倒産」というのはPLが黒字倒産であって、CFが黒字で倒産することはありません。

とりあえずキャッシュを見とく、特に営業キャッシュフローがきちんと黒字で、本業の収入があることですね。お金に余裕があると私達投資家への還元も安心です。

プラスアルファを見る

あとは細かい部分ばかりなので、大きな数字があったら着目すれば良いです。特に数年の中で1つだけ飛び抜けた数字が計上されたりしたら注意。

リスクを測るという意味で、個人的には以下のポイントに注目することが多いですかね。

- BSののれん(Goodwill):将来の減損があると困る

- BSの棚卸資産:在庫のように実は換金性が低いものも

- PLの特別損失:一時的なものか、恒常的なものかを考える必要あり(普通は注釈で説明があります)

- PLが黒字で営業CFが赤字:危険サイン。棚卸資産や売掛債権が増えて(PLでは売上として計上されて)、お金は入ってきていない(CFで計上されない)という見せかけの利益。減価償却みたいにPLで減少してもCFで計上されないという逆パターンも稀にある

- 投資CFが黒字:今お金がない&将来の投資が出来ていない=今後の業績で影響あるかも

先行き予想

これまでの内容では、肝心の「今後この会社が儲かるのか」という点がイマイチ分からないと思います。

せいぜい売上や利益の推移が安定していることくらいでしょうか。

将来の利益については、予想コメントや事業分析から、自分なりに納得感のある予想ストーリーを捻り出すしかありません。

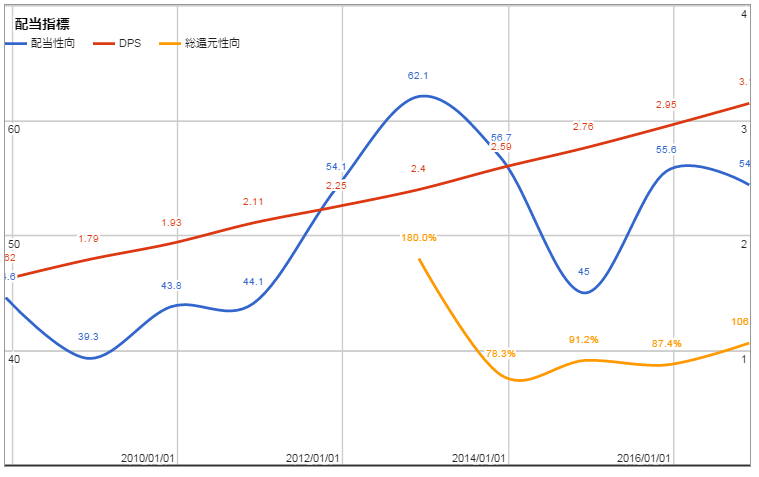

投資家還元情報

ついでと言ってはなんですが、いつももう一つグラフをつけています。

投資家還元の情報ですね。

毎年たくさん還元してくれているなーとか、配当性向が50%以下だからまだ余裕あるなーとか、その辺を軽く見ています。