ちょっと前に話題になっていましたが、岸田政権で税制改正が発表されました。

そこでFIREにも影響の大きい、配当所得に係る課税方式の変更が令和6年から施行されることが決まりました。

今回はこの手の税制改正(改悪)と対応方針を考えてみようと思います。

動画でもどうぞ。

目次(クリックで飛びます)

今回の税制改正について

配当控除とは

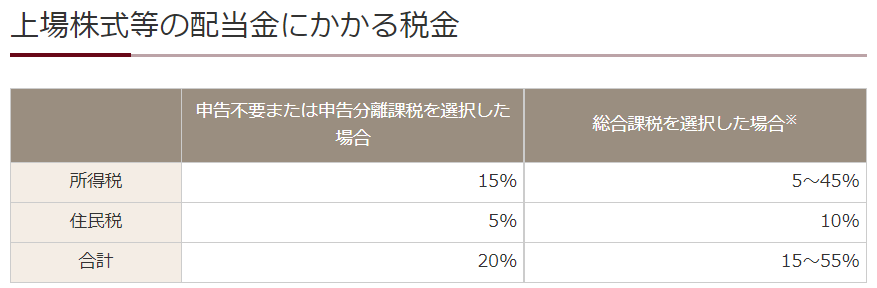

日本株の配当金については、所得税15.315%と住民税5%が発生します。0.315%は復興特別所得税なので、めんどくさいから以降15%とします。

しかし配当金はもともと企業の利益を分配したものです。利益にはすでに法人税がかかっているので、ここからさらに配当金課税をするということは二重課税にあたりますね。

配当控除はこの二重課税を確定申告で還元するという仕組みになります。

私たちが配当金を得た場合、以下3つの方法いずれかで申請する必要があります。

- 特定口座での源泉徴収(確定申告しない)

- 分離課税(確定申告で損益通算)

- 総合課税(確定申告で他の所得と合算)→配当控除適用可能

で、税負担が最も軽くなるのが、配当控除が使えて税率も低くなる「総合課税」で申告するケースというわけです(厳密には所得が900万円以下の場合最も軽くなります)

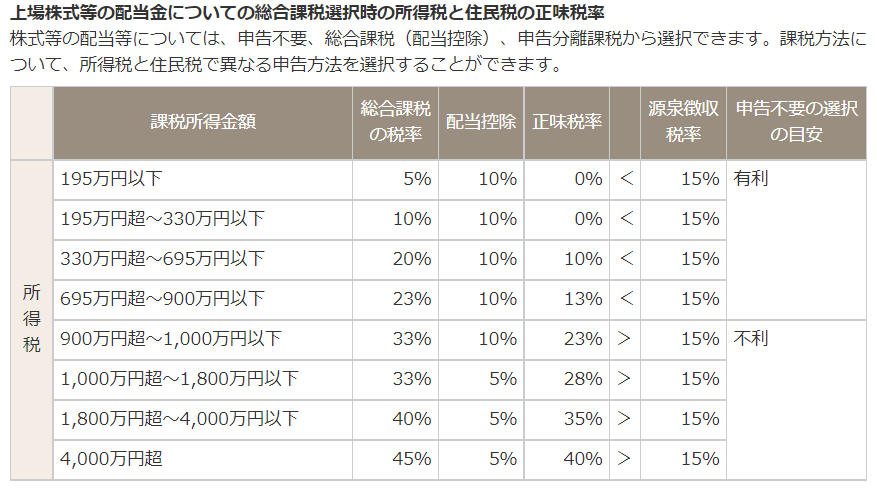

(出典:大和証券)

本来の配当金にかかる所得税率は一律15%ですが、総合課税は累進税率が適用されていて、所得が少ないと15%より税率が小さくなります。

これに配当控除10%も乗ってくるので、年間330万円以下の所得であれば配当金の所得税がゼロになり、所得900万以下の人まで配当控除を活用すると一番得になると言われていたのです。

(出典:大和証券)

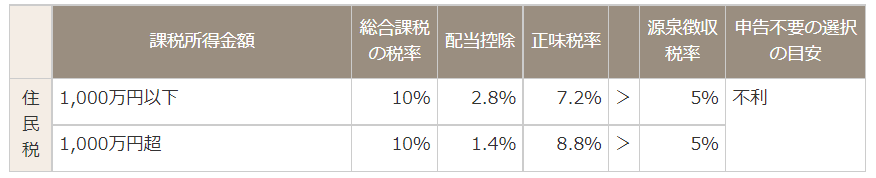

一方で、住民税については特定口座(源泉徴収)で申告不要制度を選択することが一番メリットが大きくなります。住民税は5%固定です。

(出典:大和証券)

FIRE後の多くの人は配当金で300万円超えるケースは少ないと思われるので、以下の配当控除を適用するパターンが最適解で、実質税率は住民税の5%だけだったわけですね。

- 所得税は総合課税を選択

- 住民税は特定口座(源泉徴収)で申告不要を選択

今回の税制改正

これが今回の改正でどうなるかというと、こう書いてあるんですよね。

① 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする。

出典:令和4年度税制改正大綱

つまり、所得税を総合課税とした場合は住民税も総合課税とする必要があります。いいとこ取りはできなくなります。

この場合、住民税は10%から-2.8%配当控除の減額=7.2%となり、これまでの5%と比べて2.2%実質増税となります。

おまけに国民健康保険料も値上がります。確定申告して所得が上がった状態をベースに算出されるためです。

うーん。

税制改正への直近の対策

対策はいくつか考えられるでしょう。

つみたてNISA等の非課税枠活用

税金かからない枠は最大限活用したいところです。

海外高配当株、ETF、J-REITに切り替え

日本株の配当金にのみ適用されているわけですから、海外株の高配当ETFを買うとか。まあこれはこれで税率かなり高いんですけどね。

日本の高配当株やETFより長期で配当継続してくれる安定感はあるので、私は海外高配当ETFをポートフォリオの中心にしています。

分配金なしのインデックスファンド

分配金なしのインデックスファンドを買って、必要額を都度現金化する運用でFIREする。これも現実的なアイデアです。

グロース株に投資する

グロース株を買うパターンもあると思いますが、FIREしてたらリスクは取りたくないですね。

マイクロ法人による節税策

資産運用を行う法人を立てて節税する方法ですね。国民健康保険は影響するけど健康保険は関係ないです。

私も今の会社やめたらマイクロ法人を立てようかなと考え始めましたが、これはまたまとめたいと思います。

税制は今後も改悪される?

根本的な問題として、こうした制度の穴というか優遇措置は徐々に見直されていく可能性が高いということです。

今回の改正はそれまでの対応とつじつまが合っておらず、単純に財源確保のために取れそうなところにメスを入れたという感じですよね。

つまり多少の改悪を前提にゆとりを持ったFIREプランを立てる必要があると。

それは例えば資産額としてより大きな金額でリタイアすることだったり、あるいは別の収入源を持つことだったりします。

資産課税までは流石にしないと思っていますが……これからどんな改悪が続くか分かったものじゃないなというのが今回の感想です。

今ある制度の中で自分が恩恵を受けられるように最大限うまく活用しつつ、改悪に備えた余裕を持っておきたいものですね。

動画再掲

関連記事です。

インデックスファンドの都度現金化でFIREする考え方。

つみたてNISAのような制度を有効活用しましょう。

ではでは。