FIREのポートフォリオを検討する中で、よくある疑問として高配当株とインデックスファンドとどっちがいいんだろうと思ったりしませんか?

私の結論を先に言うと、資産がある程度あれば正直どっちでもOKだと思います。私は1億円あったら高配当7:インデックス3くらいにするんじゃないかなと。

ただ向き不向きはあると思うので、それぞれ以下のようなポートフォリオを組むこととして、メリデメをまとめてみましょう。

- 高配当株ポートフォリオ:利回り4%以上の高配当株50社へ均等分割したポートフォリオ

- インデックスファンドのポートフォリオ:eMAXIS Slimオールカントリーのような世界分散投資が可能なポートフォリオ

動画版はこちら。チャンネル登録もよろしく。

目次(クリックで飛びます)

高配当株のポートフォリオ

高配当株のメリット

安定的なキャッシュイン

配当によって安定的なキャッシュインが見込める点が最大のメリットです。

配当というのは株主に対するコミットメントなので、よほどのことがない限り減配や無配になることはありません。

過去データでは最悪のケースでも配当は3割減少するにとどまるので、株価と比べて暴落耐性という意味でも強みがあります。

FIRE生活が長くなると、どこかで暴落を経験することになります。

基本的に日々の生活費は運用資産からの取り崩しを検討すると思いますが、暴落時の取り崩しは精神的なストレスが高まります。

配当収入はポートフォリオをいじらずに(利確することなく)安定的な収入源にとしてキャッシュインに貢献してくれます。

4%ルールについて以下で説明していますが、3%の利回りが確保できていれば成功確率はほとんど100%に近い運用になります。

高配当ETFでの代用

高配当ETFでの代用は十分可能です。というか私はこっちです。

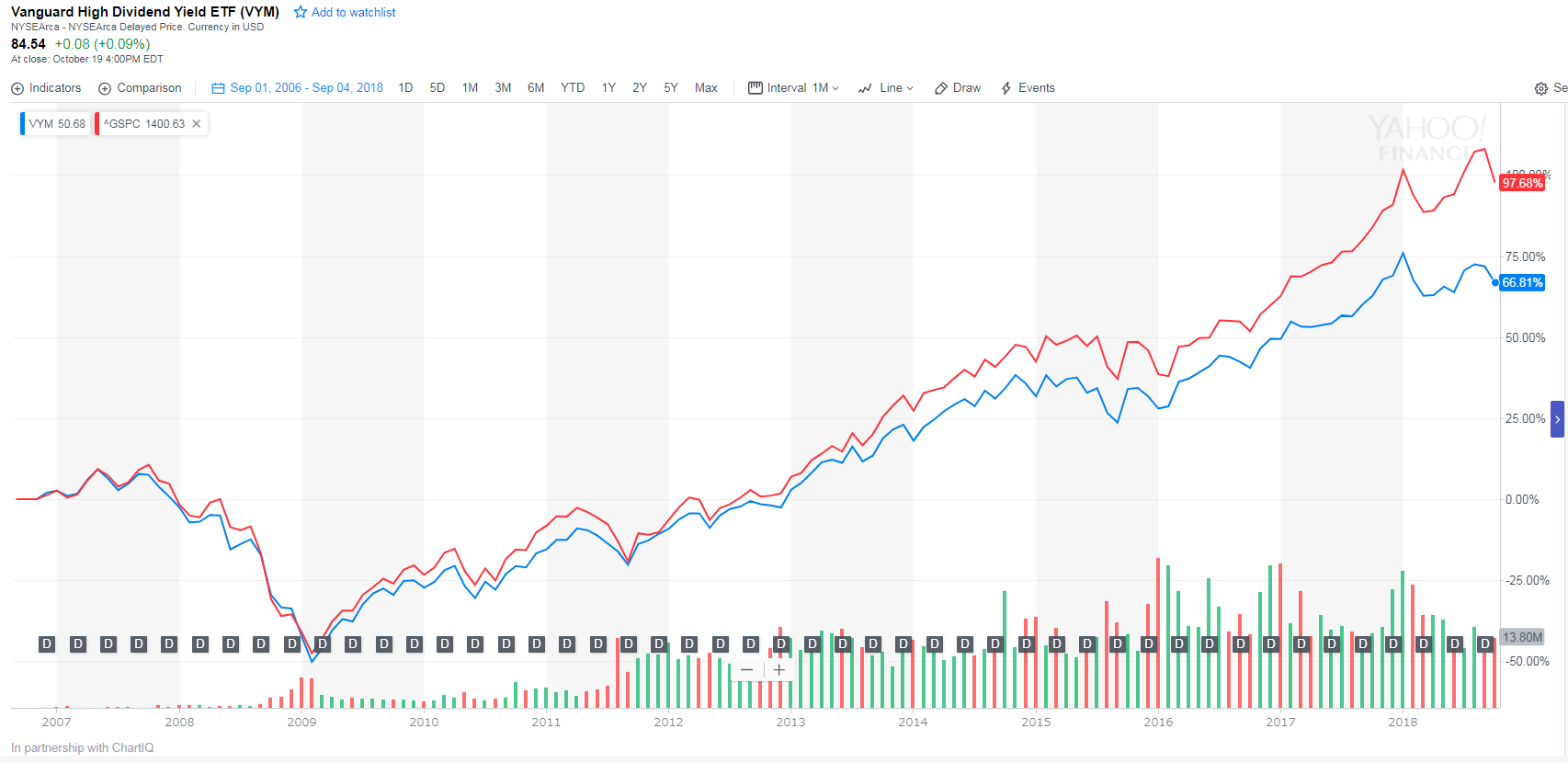

VYMやHDV、SPYDやVIGなど高配当株を集めた米国ETFがおすすめ。個別株を一つずつ買うよりETF一本でさくっと済ませるほうが楽だと思います。

高配当ETFを選択した場合は、利回りは少し下がります。年によって若干増減しますが、だいたいこんな感じ。

- VYM:3%前後

- HDV:3~3.5%

- SPYD:3~3.5%

利回り4%以上はタイミングよくないと行かないですね。最近は株高なので厳しいと思います。

とはいえ利回り4%水準まで下がるかどうかもわからないので、ずっと待ってるより少しずつ仕込んでいくほうがいいです。

高配当株のデメリット

配当再投資をしない運用はパフォーマンスが下がる

シーゲル先生の赤本によると、「永続的にキャッシュを生む企業の株を持ち続け、かつ配当は再投資することが最も大きな利益を生むとしています」とあります。

要するに、収益力の高い株を買って配当再投資をした場合にS&P500をアウトパフォームする可能性が高いということ。

このバイブルをちゃんと読まないで、高配当株を買えばいいんだと結論づけてはいけません。大事なのは配当を「再投資」するということです。

日々の生活費で配当金を使っちゃったら、S&P500をアウトパフォームできないんですよね(税金を考慮してない条件でも)。

純粋な運用リターンという意味では、インデックス取り崩しのほうが有利なんじゃないかなと思います。

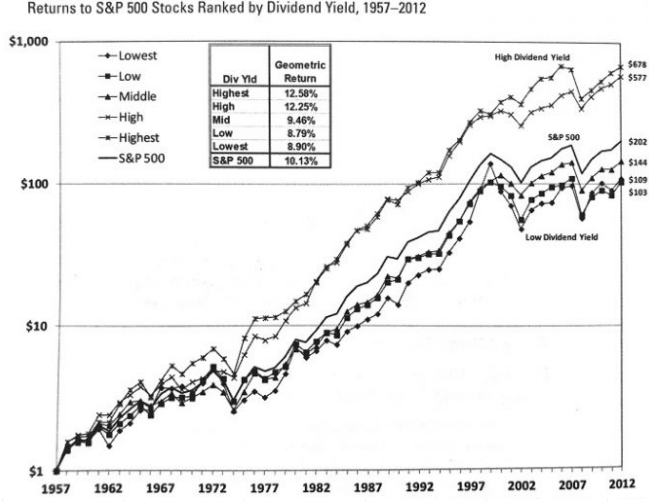

とはいえ、高配当株=高リターンという関係は、過去データから明らかになっています。

S&P500の各銘柄を利回りの高い順番で5グループに分けたとき、見事に利回りが高いグループほど投資リターンも高くなる傾向が明らかになりました。

補足すると、これは高収益企業=優良企業ほど配当を出す余力があった=人気化したからとも考えられるので、利回りというファクターだけでは説明できないと思いますが。

高い税金負担

税金の重さも問題ですね。日本株で20%、米国株だと二重課税で30%近くになります。

このあたりは課税方式やマイクロ法人等での節税策である程度引き下げられますが、ちょうど配当課税にメスが入ったこともあり、今後も富裕層への課税強化は進む一方だと思います。

税金の悩みはインデックスファンドも基本同じですが、課税の繰り延べができるだけインデックスファンドが優位です。

インデックスファンドのポートフォリオ

インデックスファンド運用のメリット

再現性の高い最適解

全世界の株を一本で買うインデックスファンドの定期積立は、誰でも出来て誰でも最大のリターンが期待できる最強投資法です。

過去200年以上のデータから、株式投資の優位性・安定性は証明されています。

高配当ポートフォリオのデメリットで書いたことの裏返しになりますが、取引コストの最小化や課税の繰り延べを考えると、運用パフォーマンスでは最もよい結果を残す可能性が高いです。

インデックスファンド運用のデメリット

出口戦略(取り崩しタイミング)

4%ルールなどに従って、運用を継続しつつ一定額を定期的に取り崩していくスタイルになると思います。

株の収益は、長期で平均すれば3~5%のリターンに収まるものの、短期的には数年間下落を続けることもあるでしょう。

そうしたタイミングでも一定額を取り崩すのは、資産の目減りが想定以上に早まることを意味します。

出口状況に左右される点が心理的負担も含めてデメリットになるかなと思います。

後半の税負担増

インデックスファンドは利確(取り崩し)段階で収益に対して課税されます。要は課税繰り延べという大きなメリットになるわけですね。

じゃあなんでデメリットにしたんだって話ですが、単なる注意喚起ですね。

運用後半になって含み益が増えてくると、取り崩しにおける元本の比率が下がって含み益の割合が増えてきます。

取り崩し時に課税されるのは含み益の部分のみになりますが、これがだんだんと大きくなっていくということです。

元本に課税されないおかげで最初のうちは税負担が小さく見えますが、余裕あるFIRE計画を考えると税金は一旦20%想定にしておくほうが無難です。

高配当株とインデックスファンドのどちらがよいのか?

とまあ整理したところで冒頭の話に戻るわけですが、資産があればどちらも大差ないなって感じると思います。

どちらも利回り3%前後になりますし、過去データから長期で確立した運用手法です。

- 売却不要で確実性の高いキャッシュインで安定的な生活を求めるなら高配当ETF

- より高い運用パフォーマンスを求めるなら世界分散投資インデックスファンド

このくらいでいいんじゃないでしょうか。

私が1億円あったら高配当7:世界分散3にすると考えているのは、

単純に7000万の2.5%(手取り)で175万円→最悪30%減ると想定すると、120万円の配当収入がほぼ確定として、それだけあれば最悪でも一人暮らし年間支出をほぼ賄えるというだけの理由です。

未来はどうなるか分からないので、世界分散投資でパフォーマンスの期待値を上げつつ、安定した配当収入で生活できればベストかなと。

関連記事です。

今回過去記事のリンクを大量に掲載したので、再掲しておきます。

動画

ではでは。