最終更新日が2023/3/15だったので、半年ぶりになりました。最近はちょっとだけやることが多かった感じです。

近況報告記事ばっかりになるのもアレなので割愛しますが、まあ元気にやってます。

さて、今日はこんな話題。

モノ・サービスの値上げによる家計への影響を認識している人に対し、1カ月あたりの家計の支出がいくら増額しているかを聞いたところ、平均で1万4,673円の増額という結果に! 「親と子と孫の3世代以上の世帯」では2万563円の増加、「夫婦/パートナー2人だけの世帯」でも1万4,618円、「単身(1人住まい)世帯」ですら、1万3,562円の出費増となっている。

最近物価高が続いてますよね。食料品、電気代、その他諸々全部上がっているのは誰しも実感していると思います。

いつまで続くのやらという感じですが、FIREの皮算用に影響すると困りますね。

目次(クリックで飛びます)

FIREに必要なお金

以前こちらの記事でFIREに必要なお金を計算してみました。必要な金額は人によって変わるので、一つの参考データとして考えれば十分です。

それに対して、4%ルールの危険性をこちらの記事で確認しました。過去の配当増減や安全マージン、海外株の場合の為替変動リスク等も込みで、実際は2.5%くらいがベターです。

ということで、例えば生活費200万をベースに考えるなら8000万の資産が必要というざっくり計算になります。

物価上昇後の必要金額

さて、物価高が続くと当然必要金額は上がりますよね。

冒頭の調査のように年間10万円生活費が上昇しているなら、抑えきることは難しいでしょう。

そしたら以前は年間200万あれば足りると考えてぴったり収支を合わせていた人は、FIREが続けられなくなるでしょうか?

そんなことはないんですよね。

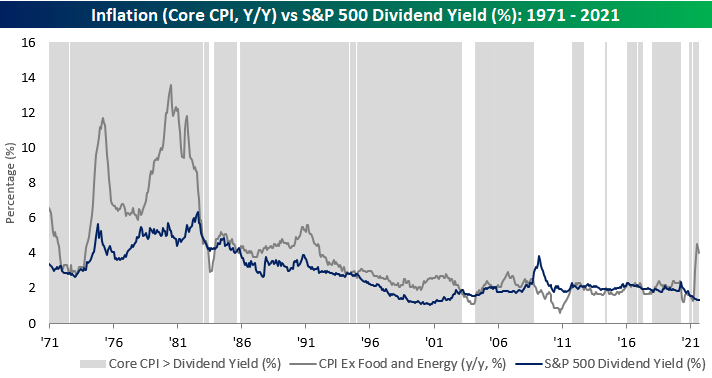

なぜなら運用収益も上がる傾向にあるからです(インフレ率の上昇ほどではないですけどね)

以下はインフレ(灰色線)とS&P500の配当推移です。

配当は企業が成長して稼いだ利益から出てくるわけなので、物価が上がるということは売り上げも増えて結果配当還元も増えるということです。

貯金取り崩して生活しているわけではなく、運用をしてその収益の範囲内で生計を立てるメリットがここにあります。

株はインフレヘッジになると言うが

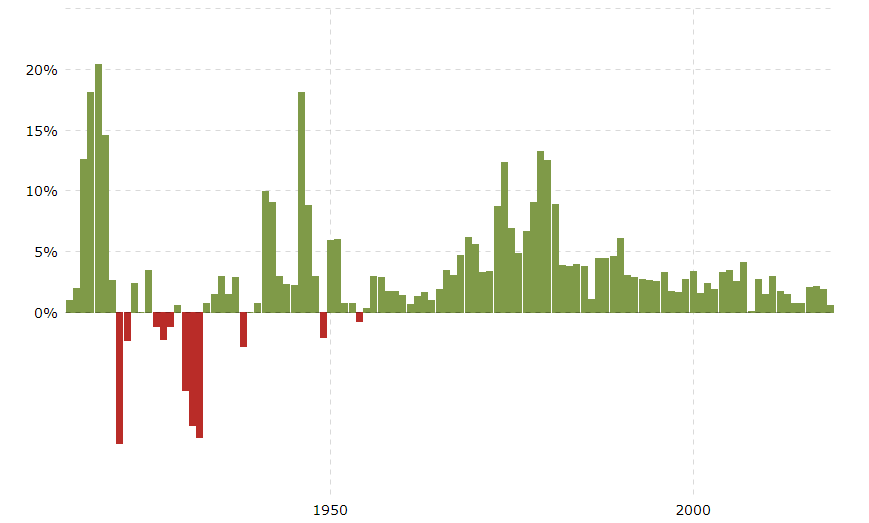

株はインフレに強いという資産で、それはデータ上間違っていません。

以下は米国の長期インフレ率ですが、一時期は20%を超える高インフレでした。

(出典:Macrotrends)

そしてインフレが続く時期は株価も上がっており、インフレを差し引いた実質株式リターンはプラスで推移しています。

株式という資産を運用しておくことで、インフレに対するリスクをある程度ヘッジできると言えるでしょう。

ただし短期的な変動リスクや自分の投資銘柄の影響を考慮すると、将来のインフレに対してある程度ゆとりをもった資産計画を立てることがより重要です。

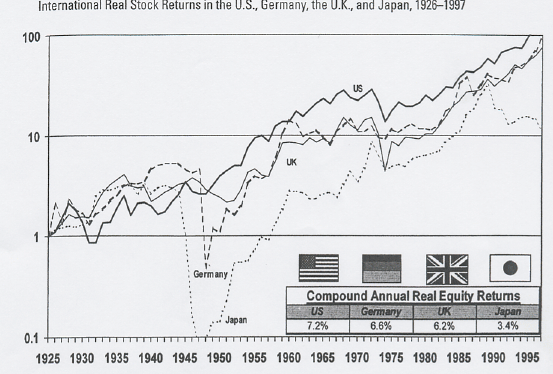

ちなみに、ハイパーインフレのような大型変動にも株式は追随してきた実績がありますが、過去データでは追いつくまでタイムラグがあったと言われています。

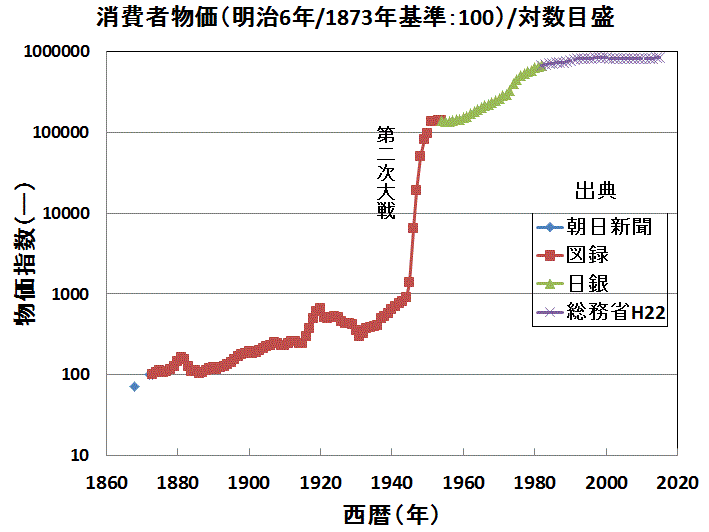

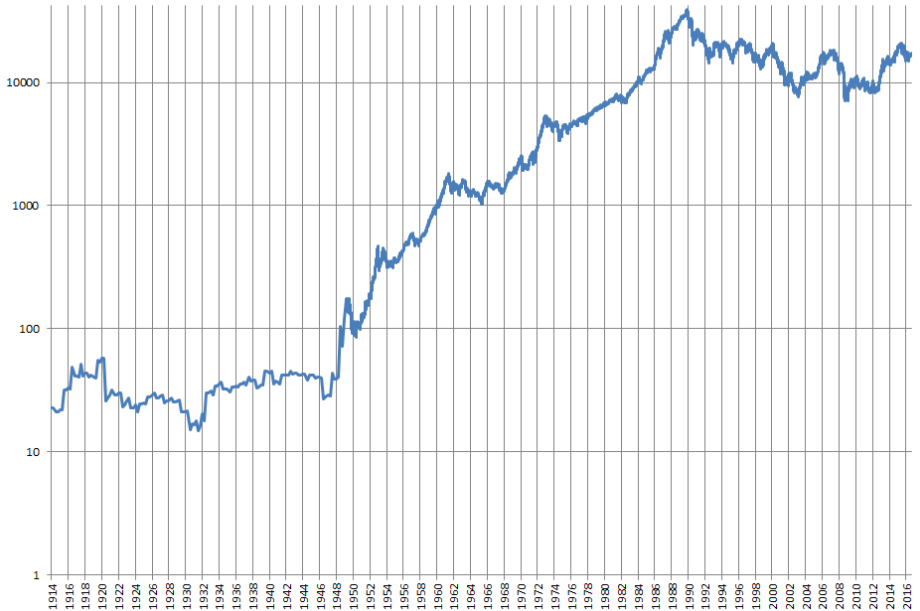

太平洋戦争後、日本はインフレに見舞われました。終戦から5年で物価が100倍近くに上がっています。

この間に株価の上昇は7~10倍程度なので、株を保有してもカバー出来なかったようです。日経平均100年チャートで見ると、5~7倍くらいでしょうか。

結局、株が物価水準に追いついたのは、日本株で言えば1983年のことです。

資産が紙っぺらになったまま何年も耐え凌ぐことはできないので、行き過ぎたインフレには株式をもってしても実質対処することはできません(個人でできることは、農業で自給自足するくらいですかね)

要らない心配はしたくないので、今後もマイルドな状態が続くことを願います。

関連記事

海外株、海外ETF投資家にとっては、インフレ以外に為替動向も気になります。まあこれも理屈上株式投資である程度ヘッジできるということになりますが。

過去の動きが再現されることはないですが、我々が依り処に出来るのは過去データだけなので、やっぱり歴史に学ぶことは重要です。

ここ数十年で教育と医療は価格が上がって、スマホやPCなどの消費財は下がっています。ヒット商品のライフサイクルは年々短くなっています。