過去2回でPER、PBRを見てきました。最後にROEも考察してみましょう。

ROE(Return on Equity)とは自己資本利益率と訳されるメジャー指標です。

最近やたら日本でもROE重視の風潮が広がっていて、以前記事にしたJPX日経400のようにROEを重視した新しい指数も登場しています。

通常、ROEは以下の計算式で導き出します。

ROE(株主資本利益率) = 当期純利益 ÷ 自己資本

ROE(株主資本利益率) = 一株当たり利益(EPS) ÷ 一株当たり純資産(BPS)

具体的に書くとこうなります。

- 利益が10、自己資本が100ならROEは10%

- 利益が10、自己資本が50ならROEは20%

- 利益が20、自己資本が100ならROEは20%

企業は利益を最大化するものという命題があって、その利益を生むためにどれだけの自己資本(投資)が必要だったのかを測る指標です。

つまり、ROEが大きいほど小さな投資額で大きな利益を生むということで、株主にとっての投資対効果を可視化した指標ということです。

…………本当にそうでしょうか?

目次(クリックで飛びます)

ROEの問題はPER、PBRと一緒

ぶっちゃけROEの問題ってPER、PBRと一緒ですよね。利益や純資産というのは一体いつの時点のものなのかという問題です。

利益というのは来期の予想利益を使います。投資する上で知りたいのは過去の栄光ではなく今後キャッシュをもたらしてくれるかどうかですから、不確定な未来の情報を使うことになります。

逆に純資産というのは過去の情報です。資本金や資本剰余金というのは過去の出資が積み上がったものです。

とすると、ここにギャップが生まれます。

ROEを正しく言い換えると、過去の投資を主語にした場合の投資対効果を測るものであって、これから投資する人にとって必ずしも参考になるかどうかは分かりません。

株価は計算式に出ない

また、ROEの計算式に株価という変数が出てきていないことが分かります。これってつまり、今の投資対効果が分からないということになりますよね。

つまり実際に投資収益率を測るには株価というROE以外の数字を見る必要があります。

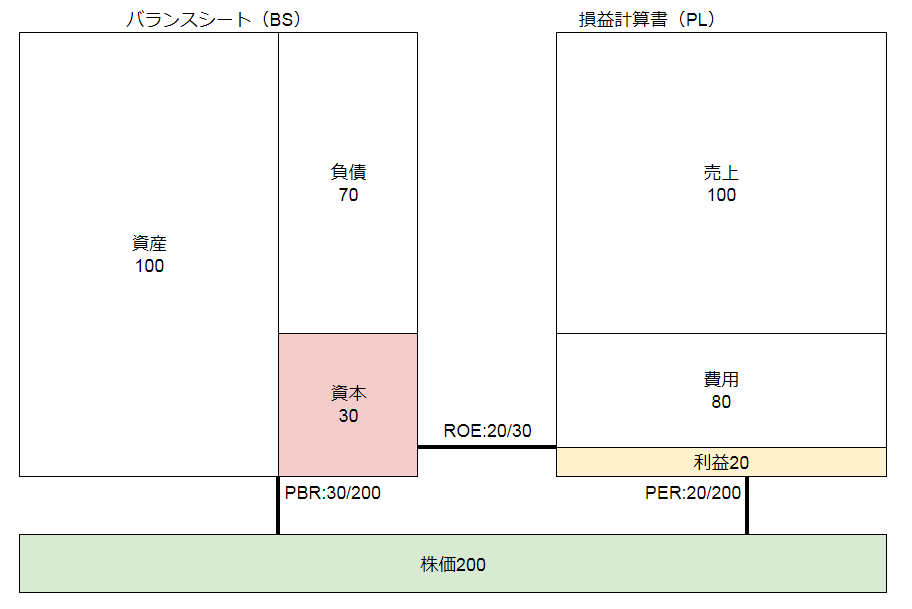

ROE、PER、PBRの関係

PER、PBRとROEとの関係性は重要です。式にすると以下のようになります。

PBR(株価純資産倍率) = ROE(株主資本利益率) × PER(株価収益率)

図にするとこうです。雑でごめんよ。でも密接に関係してることは分かりますよね。

3つの指標は関連し合っているので、例えばPBRが低いとPERやROEも低いことが多いのは当然のことです。

ということは、PER、PBRは低いほうが割安と好まれますが、ROEは高いほうが効率性が高くて良いという矛盾が発生しますね。

この矛盾が解消された状態が、投資対象として最も望ましいということになります。高ROEが低PERで打ち消されてPBRも低い状態ということです。

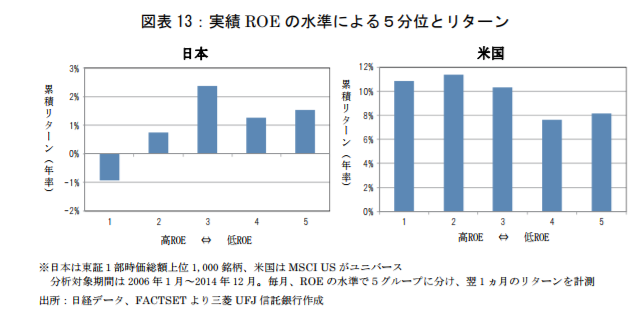

高ROE投資に優位性なし

ROEの高いところへ投資するということが、イコール投資収益を最大化するわけではありません。その証拠に高ROE投資というものに優位性は証明されていません。

ROEが高いときにはPERも株価も高く、上昇余地より下降余地の方が大きくなってリスクリワードが割に合わないということです。

…………と思いきや米国はわりと高ROEが報われやすいようです。

(出典:三菱UFJ信託銀行)

なぜかというと、日本の高ROEは長続きせず、米国は長続きするということが理由です。

(出典:三菱UFJ信託銀行)

最近の日本人はROE大好きですけど、これはちょっと悲しいですね。

(出典:三菱UFJ信託銀行)

ROEが低いということは

だからと言って別に低ROEに投資しろというわけではありませんよ。低ROE=低PER低PBRの可能性が高いということは、万年割安のゴミ株だって山ほどあります。

ROEが高いということ自体は株主にとって良いことのはずです。ただ高ROEを維持することが難しいために高値づかみとなって投資パフォーマンスとして劣後するとも言えます。

結論を出すには、ROEが高い低いということが何を意味しているのか、もう少し考える必要がありますね。

ROEは企業の効率経営を測るわけではない

上でさらっと書いたところに話を戻すんですが、ROEというのは株主にとっての投資対効果を可視化した指標ということです。

企業が効率的な経営をしているかどうかを測っている指標ではありません。

これを理解しないとまずいんですよ。

借金&自社株買い、配当でROEブースト

ROEには借金が出て来ないということが問題なんです。

- 元手が1億円あって

- それとは別に10億円借金して

- 合わせて11億円で10億円の利益出した

例えばこれがROEだったら10倍になっちゃうってことです。

通常、銀行からお金を借りてビジネスを拡大するほうが王道ですよね。資金調達は常に株式市場だけで済ます企業はまずないでしょう。ところが借金して上げる利益は勘定していないのです。

ROEの主体はあくまで投資家ということを覚えておいてください。

あと自社株買いや配当ですね。

自社株を買うということは分母の自己資本が小さくなる(マイナス計上される)ということですから、仕組みとして絶対にROEが高くなります。

配当も同様で、内部留保される分の自己資本から吐き出されて小さくなり、やっぱりROEが高く出ます。

この2つを組み合わせた財テクで高ROEを実現出来る例がこれ↓

IBMです。IBMの売上は20期連続くらいで減少中で利益も横ばいと厳しい状況に晒されていますが、ROEは一貫して高く、10年平均75%という異常な値を示しています。

これを生み出したのは2000年から現在までの継続的な自社株買いで、この規模の会社でありながら発行済株式数が半減しています。凄いですね。

ということで、極論ROEを上げるだけだったら借金&自社株買いで達成出来ます。必ずしも利益を上げる必要はないのです。

まあ自社株買いはいいんですよ、株を買って株価を上げることで投資家へ還元するわけですから。ただROEという数字を良く見せようと、見かけだけ釣り上げているようなところには注意しないといけません。

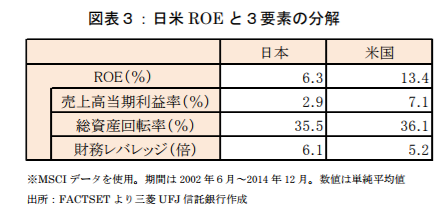

デュポンの式から

これについてはデュポンの式からも見ることが可能です。デュポンの式というのはROEを以下に分解したもの。

ROE = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100

ROE = (当期純利益/売上高) × (売上高/総資産) × (総資産/株主資本) × 100

最初が収益性、真ん中が効率性、最後が負債活用度に当たります。最後の財務レバレッジによって、借金比率を上げるだけでROEが上がってしまうことがわかりますね。

ちなみに、日本の平均ROEは6~8%、対して米国のROEは10~15%%程度と言われています。この違いについてデュポンの式で分解すると興味深いことが分かります。

(出典:三菱UFJ信託銀行)

要するに日本の問題は収益率が圧倒的に低いんです。私がファンダメンタルズで最も重視しているのが売上と利益、利益率の成長ですので、これはちょっといただけません。

ROEは利益配分を最適化する

ここまで見てきたことを逆に言うと、内部留保を続けるとROEが低くなり、投資対効果が悪いと判断されるということです。

なぜなら、生み出した利益の使い道は内部留保するか、配当or自社株買いで株主還元するかのどちらかしかないからです。前者は株価成長で株主還元し、後者はより直接的に株主還元します。

ということは、ROEを高く維持させようとすると、企業成長による還元か直接的な還元のどちらが効率が良いのか考える必要があり、自然と利益配分が最適化されるはずです。

その意味でROEが高いのはしっかりとした利益をあげているか、少なくとも無駄に内部留保せず投資家還元している証ですので、ROEが長期的に高止まりすると予測出来るなら、絶対に投資すべき対象なのです。

しかしながら、結局のところ高ROEが続くかどうかが分からない(しかも大半は落ちていく)ため、むやみに高ROEだけを見て飛び込めないのです。

ROICは企業の経営効率を見る指標

企業の効率経営を見る指標は別にあります。

例えばROIC(Return on Invested Capital)という指標ですね。

これは投下資本利益率と訳されていて、使ったコストに対して利益をどれだけ上げたのかという指標です。ROAやROEよりもマイナーですが経営効率という観点ではピッタリだと思います。

ちょっとややこしい計算式ですが、要するにROEに借金を付け足したものとほぼイコールです。

(営業利益×(1−実効税率))÷(株主資本+有利子負債)

もちろんROAでもいいです。これは分母が総資本なので株主資本+負債に対してどれだけ利益を上げたかという指標になりますね。

まとめ的ななにか

色々順番が前後してしまって分かりにくくなった気がしますが、結局私の意見としてはこれだけです。

高ROE自体はよい、ただ高ROEが長期に続く銘柄でないと、高ROEを理由に投資してもリターンは小さい。

別に普通の話だなあって感じ。ま、ROEの中身について知ることが出来たので良しとしましょう。

ROEをちゃんと勉強したいという方は以下の本がオススメです。

書こうと思えばいくらでも書けるネタですが、今回はここらへんで筆を置きます。