先日PERについての考察記事を書き上げました。今回はPBRについても同様に記事にしていきたいと考えています。

PBRとは株価純資産倍率(Price Book-Value Ratio)と訳され、PERと並ぶメジャー指標です。多くの投資家が目にしているものですので、ちゃんとした理解が必要になります。

計算式としては以下のようになります。

株価純資産倍率 = 株価 ÷ 一株あたり純資産額(BPS)

もうちょい具体的に書いとくとこうですね。

- 株価が100、一株あたり純資産額が100だったらPBRは1倍。

- 株価が100、一株あたり純資産額が120だったらPBRは1.2倍。

- 株価が200、一株あたり純資産額が100だったらPBRは0.5倍。

PBRが1倍未満ということは、会社が持っている純資産よりも時価総額のほうが安いということで、事業を続けるよりも解散したほうが株主価値が高まるという理屈になり、これがPBRの割安投資の根拠になっています。

ただ、PER同様PBRも奥深い指標ですので、ちょっと見ていきましょう。

目次(クリックで飛びます)

2つの変数の問題はPERと同じ

色々と考察していきますが、単純に解散価値が高い低いという理解では不十分です。私達がある株を買うのは今すぐ解散してもらうためではありませんからね。

まず、数式で見てPBRが下がるのは以下のパターンになります。

- 株価(分子)が下がる

- BPS(分母)が上がる(純資産が増える)

PER同様、2つの変数にはタイムラグが発生しています。株価は毎日変動していて、BPSは最大でも四半期ごとにしか変動しません(簿価のためもっと大きなタイムラグが発生)。

また、株価という定性的な変数を内包しているため、単純比較すると背景を見落とすことになります。

PBRもやはり同じ業界、同じ企業(過去)で比較するべきということになります。

PBRが1倍以下とは

株価が会社の価値の尺度だとすると、時価総額と資産総額は本来一致するはず。

しかし現実にはPBRがぴったり1倍であることは稀で、ほとんどは不一致です。これはどういうことでしょうか。

私はこれを以下のように理解しました。

不一致分=期待リターン(将来キャッシュフローの現在価値)

今すぐ解散するわけではないので、将来のリターンを考えないといけません。1倍を超える分は将来の期待利益(投資リターンの評価)ということになります。それは株価で調整されるはずです。

では逆に、PBRが1倍を割っているということは将来赤字で資産を食いつぶすと考えられているためでしょうか。

その可能性もありますが、変数は2つあります。いずれにせよバランスシートか株価のどちらかが問題です。

もっと言うと、資産評価が間違っているか、企業価値に対して過小評価されているかということですね。

バランスシートの問題

PERが株価と損益計算書(PL)を結びつけるものなら、PBRは株価と貸借対照表(BS:バランスシート)を結びつけるものです。

PERはフロー(利益)を、PBRはストック(資産)を見ている指標と言い換えても良いですね。

結局のところ、重要な変数はBPS、特に純資産がどのように計算されるかという点になります。バランスシートをよく理解しないと話が進みません。

あんまり得意じゃないんですが、頑張って考えてみましょう。

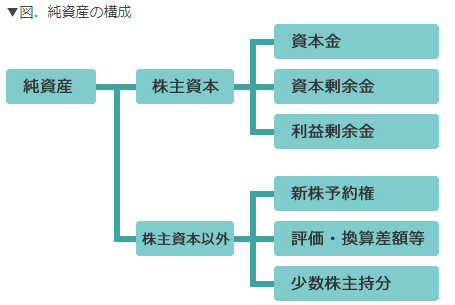

純資産を構成するもの

純資産は以下のように分かれています。

(出典:決算ドットコム)

この中で毎期変動が大きいものは利益剰余金です。要するにPLの当期純利益なんですが、ここでBSとPLが連動しています。

ここには出てきていませんが、当期純利益の中から配当金(BS上は利益準備金)を差し引いた残りを繰越利益剰余金として表現します。

財務3表の関わりについては、本一冊読めばだいたい理解出来ると思います。

利益が大きい会社

計算式としては、利益が大きい(利益率が高い)場合に純資産が増え、BPSが増え、PBRが小さくなるということです。

ということは本来IT系企業はPBRが小さいことが多いと思われますが、実際は高いですよね。

これを説明するなら期待リターンも大きいために株価がより高くついているということですが、あまり簿価に意味がないとも言えます。

純資産の計算式

また、純資産は計算式でも表現出来ます。

純資産 = 資産 ー 負債

要するに資産が増えるか負債が減るかすると純資産が増えるのです。これはバランスシートの構造がそうなっているからですね。

(出典:決算ドットコム)

資産が多いか、負債が少ないかすると純資産が増えることになります。逆もまた然り。

借金が多い会社

バランスシート右側の負債が多い会社は純資産が小さくなり、PBRは高くなります。

創業間もない会社、ソフトバンクのようにM&Aを活発にやっている会社はPBRも高めになります。

成長力のあるところは株価も高くなりますから、そういった会社にはそもそもPBRはモノサシとして適していないと言えますね。

債務超過の場合

投資家還元に積極的な米国株の中には、債務超過まで借金をして配当してくれる会社が数多く存在します。

例えばフィリップ・モリスは高利益・高株主還元企業にもかかわらず、債務超過で純資産がマイナスとなり、PBRの計算ができません。

フィリップ・モリスをPBRのスクリーニングで省いてしまうのはとても勿体無いことです。

会計表現について

会計における問題は簿価/時価の違いに収束します。

時価評価ではなく取得価格評価

IFRSや米国会計基準で色々異なるのが厄介ですが、バランスシート上に記載される資産の価格はあくまで簿価であって時価ではありません。

簿価というのは取得価格ベース、過去の価格ということです。日本の会計(JGAAP)では取得価格から減価償却することでバランスシート上の数字を作り上げています。これが問題なのが分かりますかね。

私達が投資をする際に見ているのは将来のリターンです。一方でPBRは分母が過去の出資額を反映した純資産、分子が将来の投資リターンを反映した株価。

この差は、特に換金性の低い資産(土地、建物等)が多いバランスシートで問題になります。換金性の高い現金等と違って、もし売却しようとしても時価との評価差額が大きくなりやすいからです。

「PBRは資産の質を見ろ」という論もありますが、要するに流動資産が多いほど評価のブレが小さくなるという意味でしょう。

のれんの問題

同じ取得価格の問題ですが、のれんは無形資産として資産として計上されます。

昨今、大型のM&Aが増えつつありますが、例えばインカムアプローチ(配当還元や事業の期待収益を現在価値に割り戻す)にプレミアムを載せて取得した場合、企業本来の価値と程遠い帳簿になるはずです。

株価の問題

市場認知されてなくて過小評価されている

これがいわゆる買い銘柄になりますね。

その会社の本来価値に誰も気付いていない状態だから株価も低く、PBRも低いままということですから。

こういった株を探すのが低PBR投資の肝ですよ。

将来リターンの調整というなら

最初にさらっと書いた、「資産計上の価格差異が株価で調整される」という話の続きになります。

結局将来のリターンで見るのであれば、PERの方が最適ということです。

PERも来期予想数値でしかありませんが……予想PERから適正株価に調整され、結果としてPBRも株価を通して調整されると捉えたほうが正確です。

後日ちゃんとまとめようかと思っているのですが、PERとPBRは以下のように密接に結びついています。

低PBR = 低PER or 低ROE

なぜこう言えるかと言うと、計算式を分解するとこうなるからです。

PBR = PER × ROE

つまり、PBRを下げるにはPERまたはROEを下げないといけないことになります。ROEはPBRと同じく純資産(BS)ベースの指標なので、利益を見ているのはPERのみです。

それにしても不思議な話で、一般的にはPERは低いほうが良く、ROEは高いほうが良いと言われます。

じゃあ2つの掛け算で求められるPBRはどっちになるのさって話。低いから割安でいいねって言えますか?

結論的ななにか

一体PBRは何を示しているのか、逆に分からなくなりましたかね?w

これまでの話をまとめると、使い方としてはこうなるはず。

- 流動資産が多い(帳簿上の資産価値が実態に近い)

- 高成長セクター(期待リターンが高い、借金が多い、黎明期)ではない

- 将来に高いリターンが予想される

- にも関わらず、市場認知されておらずPBRが低い

しかしながら、これを低PBRでスクリーニングする意味があるでしょうか。

あくまでもPBRはバランスシートと株価を結びつけるものですが、日本の会計制度はBSではなくPL重視のため、また投資判断は帳簿上の価格ではなく将来のリターンで決定するため、噛み合ってません。

過去に評価した資産に比較して(つまり自分が投資していない数字に対する比較として)割安であるというPBRよりも、企業が生む利益に対して割安であるというPERの方が割安投資には適しているだろうというのが結論になります。