今回は持ち家vs賃貸論争を整理しようと思います。

昔に同じネタで記事書きましたが、欠けてる観点があったり、実際に介護もあって老後含めて考えるきっかけもあり(まだ30前半だけど)、もう一回チャレンジです。

結論から言うと、当面は賃貸がベターかなと思ってます。

ただし状況次第なので、あくまで私の場合という注釈がつきます。

目次(クリックで飛びます)

基準:経済的な優位性+将来までの安定性

最初に何を基準に良し悪しを決めるかですが、経済的な優位性+将来までの安定性という定量化しやすい部分で考えたいです。

「マイホームが夢」「持ち家の安心感」というのは持ち家派が最重視するポイントではありますが、ここは人それぞれなので外します。

よくある争点

加えて、以下のようなポイントを鑑みて総合的に調整しないといけませんね。

持ち家の有利ポイント

- 会社員等の与信でローンを組み、本来買えない家に住める

- 持ち家は資産になるが、賃貸は掛け捨て

- 同じ値段なら持ち家のほうがいい家に住める(特に一軒家なら子育てでも周りを気にしなくていい)

- 老後は家を借りにくくなる

- 老後に引っ越すと認知症リスクが上がる(これは実家の安心感に近いが…)

賃貸の有利ポイント

- 隣人リスク、家族構成や育児介護による変化、勤務地の変化があれば引っ越しすればいい

- 住宅ローンの重み、将来の負担(35年も働けないよ)

- 空き家が増えていて売れない、将来はもっと空き家が増える

どちらにも転ぶケース

- 会社補助の有無

- 税制やインフレによる変化、法人化等の節税方法はどうなるか

- 災害の影響(ハザードマップである程度回避可能)

持ち家の費用

ということで、まずは持ち家の費用を算出してみます。

ただしよくある争点を踏まえて、計算は以下のように売却益を考慮します。ついでに最後居住年数で割って、賃貸と比較しやすくしておきます。

(購入費用+ローン費用+諸経費等ー売却益)÷居住年数

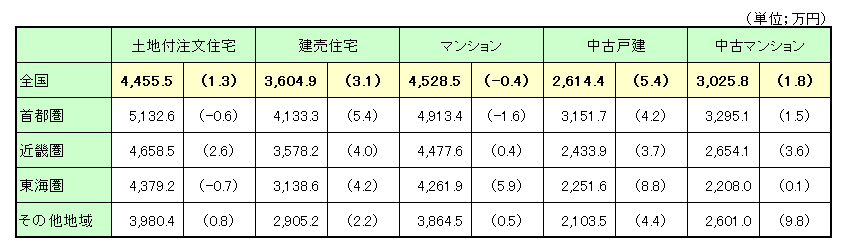

これでも想定によっていくらでも上下しますが、首都圏郊外で4500万円の新築土地+建物を買う前提にしましょうか。

住宅金融支援機構「フラット35利用者調査」/2021年度によれば、全国平均での土地+建物購入費用平均は、新築の場合4455万円になります。

(出典:生命保険文化センター)

この4500万にはローン支払い金額(だいたい4~5%)を含みます。なので土地+建物は4300万くらい。

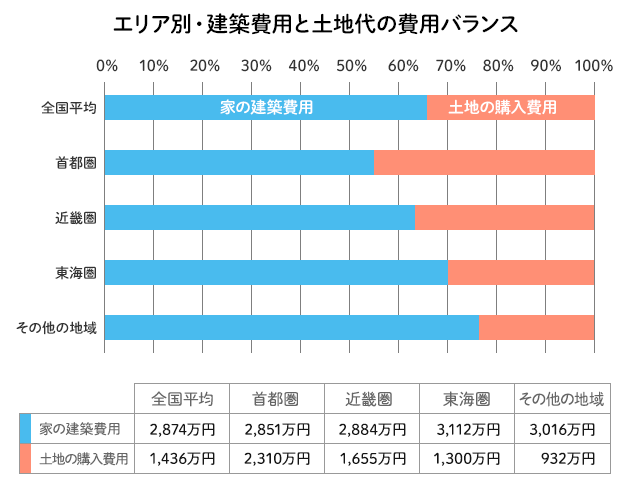

また別のデータになってしまいますが、この4500万の土地付き注文住宅を購入する場合、おおよそ土地と建物工事の費用比率は3:7や4:6になるようです。

(出典:Home4U)

ということで、土地代1720万、工事費用2580万円とします。

持ち家の居住年数と売却益

先に計算しやすい居住年数と売却益について考えましょう。

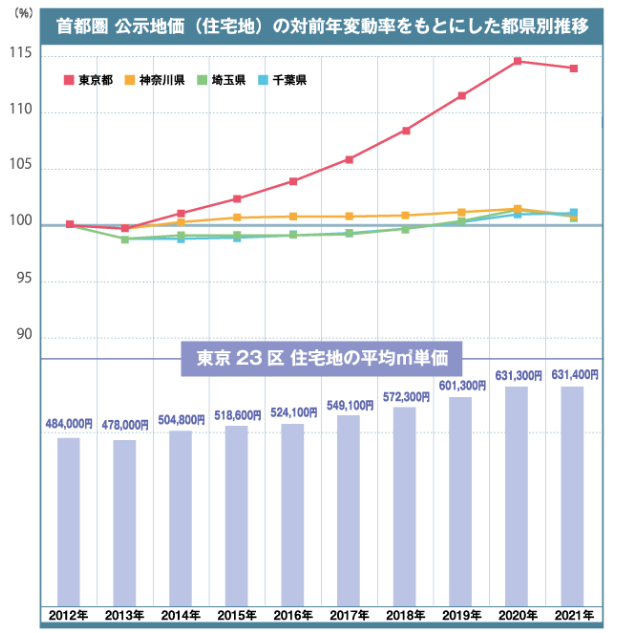

土地はどこを買うかにもよりますが、首都圏の市場動向は以下の通りです。東京を除いて他の全国各地だいたい同じ状況で、直近10年ほとんど変化がありません。

(出典:三菱UFJ不動産販売)

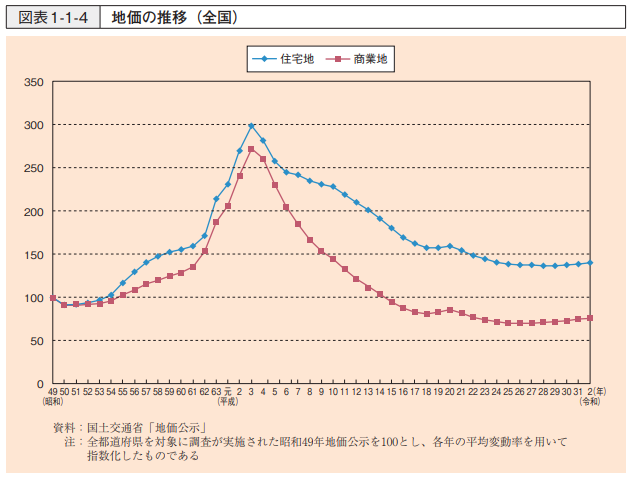

長期データで土地価格の推移を見ても、バブル崩壊後の下落が落ち着いた平成15年以降はほとんど横ばいです。

(出典:国土交通省)

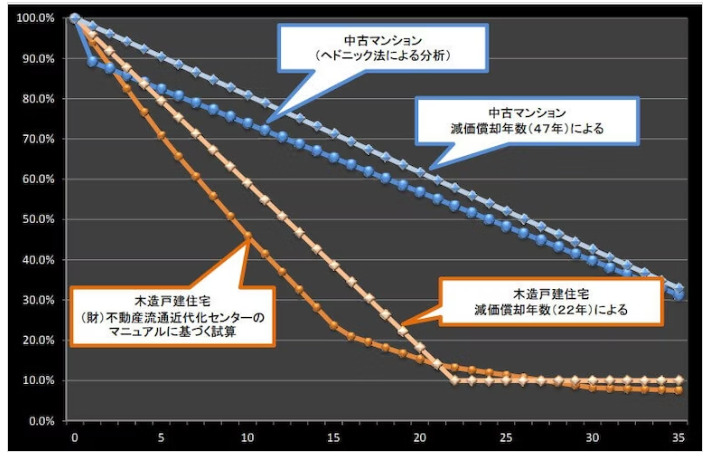

逆に建物については築年数が経てば経つほど建物の価値は下がって、20年を超えるとほぼゼロになります。

(出典:国土交通相『中古住宅流通、リフォーム市場の現状』)

ということで、土地については市場価格次第ですが、建物は年々下がるということになります。リフォーム等で価値を上げることも可能ですが、それもお金がかかるので考慮しません。

高く売れればそれに越したことはないが

日本の土地+建物は立地条件が非常に重要で、都心になると平気で1億円を超えてきます。今後の動向も含めて物件を見極めないと元手を取れることはないのが実態です。

また基本的に新築文化で、建物は買った瞬間から価値が下がっていくことになります。

こう見ると個別株とFXの要素が半々くらいなんですかね。

物件の見極め難度や流動性の細さは個別株に近く、市場成長がなくプラスサムではない(長期投資で報われない)ところはFXに近いです。

いずれにしても高く売れればラッキーで、平均的には損をするものとして計算した方がいいでしょう。

なお不透明な売却益

空き家が増えつつある状況で、将来も市場価格が一定ラインにとどまるかは不透明ではあります。

とはいえ、他に基準もないので今回は売却益を以下のように規定しておきます。ちなみに今は不動産市場活況な時期です。

- 土地は現在の市場価格ベース=変化なし

- 建物は売却時の年数に応じて減額

後の計算で分かることですが、持ち家は長く住めば住むほど経済的な優位性が大きくなります。ローン完済後は固定資産税+多少の修繕費くらいになるので。

ただ仕事の変化や家族構成の変化、特に子供が成人して家を出る頃にはぼちぼち修繕も発生するので、そのタイミングで売るとしてざっくり20年をメインシナリオとします。

- 10年で売る場合:土地1720万+建物1290万(新築時の50%程度)=3010万

- ★20年で売る場合:土地1720万のみ

- 30年で売る場合:土地1720万のみ

持ち家にかかる総費用

家の費用にもいろいろありますが、ざっくり項目としてはこのあたり。

- 土地+建物:今回は4300万円

- 購入時手数料:手数料、登記費用等を諸々込みで5%くらい(200万)

- 住宅ローン:先ほどのフラット35の調査データによれば支払金額のうち4~5%を占めます。途中で売る場合は繰り上げ返済でローン負担は減りそうですが、住宅ローン減税も考慮が必要なので相殺して元の200万で計算しておきます(適当)

- 固定資産税:固定資産税評価額 × 税率(標準税率1.4%)で、そこにいろいろ軽減措置があるのでざっくり年7万円くらいです。

- 修繕費:30年を超えてくると修繕費が発生します。目安として30年で500万、50年で1500万くらいです。

修繕費については以下記事も参照。

持ち家の費用計算

これらを踏まえて最終的に月あたりいくら払っているか、費用計算していきましょう。

(購入費用+ローン費用+諸経費等ー売却益)÷居住年数

20年で売却した場合

(土地建物4300万+ローン200万+諸経費200万+固定資産税7万*20ー売却益1720万)÷20=156万/年=13万/月

実質13万円で住んでいることになりました。

10年で売却した場合

(土地建物4300万+ローン200万+諸経費200万+固定資産税7万*10ー売却益3010万)÷10=176万/年=14.6万/月

実質14.6万円で住んでいることになりました。

30年で売却した場合

(土地建物4300万+ローン200万+諸経費200万+固定資産税7万*30+修繕費500万ー売却益1720万)÷30=123万/年=10.25万/月

実質10.25万円で住んでいることになりました。

60年死ぬまで住んだ場合

(土地建物4300万+ローン200万+諸経費200万+固定資産税7万*60+修繕費1500万)÷60=110万/年=9.19万/月

実質9.19万円で住んでいることになりました。

ここには資産価値として土地1720万円が残るので、それも含めて計算すると、81.6万/年=6.8万/月です。

…ということで、長く住めば住むほど持ち家の経済的な優位性が強くなります。

なお今の木造住宅の耐久年数は65年くらい。メンテナンスすればもっと伸びるので、住もうと思えば一生住めるはず。

ちなみに、木造住宅は寿命30年というデータも聞きますが、それは取り壊しされた建物の平均年数みたいです。

賃貸の費用

さて、今度は賃貸の費用を出していきたいところですが、最初に断っておくことがあります。

持ち家と条件を揃えるのであれば、持ち家は与信でローンを組む=レバレッジをかけているので、賃貸でも与信を使ってレバレッジかけた運用ができる(与信枠が空いている)という点に触れる必要があります。

賃貸に住みつつ与信枠を使って利子率を上回る運用ができればほぼ確実に優位になるのですが、賃貸派はローン自体を嫌う人も多いと思うので考慮外とします。

持ち家はリスクを取っているぶん、使えるお金が多いということになります。

基準のうち経済的な優位性にはプラスですが、将来までの安定性にはマイナスという感じですね。

10年:同じところに住み続ける

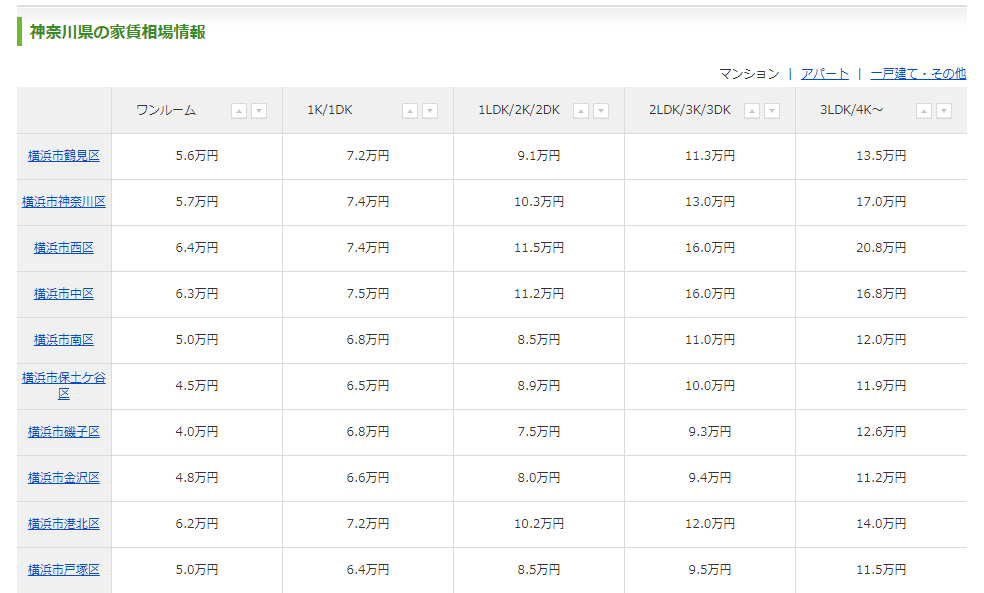

戸建ては3LDKや4LDKになると思いますが、例えば神奈川4LDKの賃貸で住もうとすると相場は12~20万くらいです。

(出典:SUUMO)

ただしこれは立地や築年数の条件がごっちゃになっているので、新築前提だと20~40万くらいになるんじゃないかと思います。

ということは、持ち家を10年で売却した場合と比較しても同じクオリティ(部屋数、利便性)を持つ賃貸には住めない可能性が高いということです。

とはいえ、持ち家の実質月額14.6万円と同等の家賃で予算を考える場合、立地や築年数を多少妥協することで3LDKや4LDKに住むことはできそうです。

なお家賃補助は会社によりけりなので計算しないことにしますが、首都圏なら数万円は出るところ多いんじゃないですかね。そんなことないのかな。そう考えると家賃補助込なら割と差がなくなるかもしれません。

20年~30年:引っ越しによる最適化

賃貸にはいつでも引っ越しするという選択があります。

家族構成の変化や転勤転職での居住地の変化、家計状況に応じて柔軟に住む家を変えられるのは賃貸の強みです。

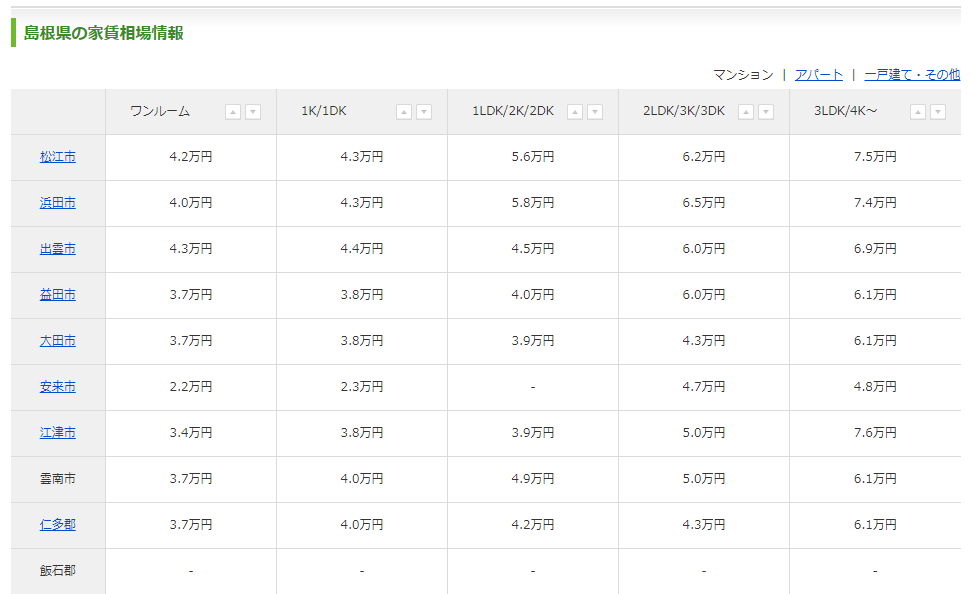

先ほどの表で2LDKや1LDKに引っ越しした場合、家賃は8~12万に下げられます(4~8万円安)

あるいは地方に引っ越しした場合、例えば島根県だと同じ3LDKでも家賃は6~7万円になります(6~13万円安)

(出典:SUUMO)

地方移住すると車の費用等が別途かかるかもしれませんが。

持ち家の実質費用10~13万円と比較すると、20年後に引っ越ししたとして、引っ越し費用も均らしてちょっと高いくらいになるんじゃないかと思います。

60年:老後に引っ越しはリスクだが…

日本人の引っ越し回数は平均3回というデータがあります。

ずっと賃貸に住むパターンだと、3回引っ越しして都度家賃を落とす想定で計算しても、売却益込みの6.8万円/月と同等レベルは難しいでしょう(後半は持ち家より新しい家に住めるメリットもありますが)

持ち家の頭金運用収益を加味したい

ちょっと言っている意味が分からないかもしれませんが、持ち家の実質月額はあくまで比較用に出したもので、実際にはお金が出入りするタイミングが異なりますよね。

特に頭金や諸経費といった最初にまとまったお金が出ていくぶん、賃貸は最初のうちキャッシュの面で優位性があります。

この優位なキャッシュを投資に回して運用収益を上げれば、それは賃貸を選んだことでの収益として加味してもよいかなと(ここ投資ブログなので)

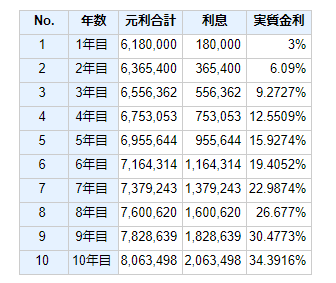

- 持ち家の頭金:400万円(10~20%程度が相場)

- 諸経費:200万

ということで、600万円を優位がつづく10年間で年3%運用した場合、800万円(+200万)になります。

(出典:Keisan)

なお、そのまま30年運用すれば1450万円(+850万)です。30年後に土地は買えますね。

「持ち家に払う費用を賃貸は浮かせるので運用込みで得」は本当か?

持ち家は買った瞬間に資産価値が落ちると言われています。それは各種手数料や不動産会社の利益などを含む金額で買ったからです。

また、住宅ローン支払いを筆頭に無駄な費用もあるので、賃貸でこうした費用を浮かせて運用で増やしたほうが得するんじゃないかと思ったりします。

ただ、賃貸は賃貸で家賃には大家の利益が乗っていますし、実際同等レベルの家には住めなさそうなことが分かりました。

また、今回のように土地代が今後も変動しない前提とすると、持ち家の費用に実質土地代が入らない(買った価格で売るからプラマイゼロ)ため、初動の優位を除くとローン込でも持ち家のほうが運用に使えるお金が徐々に多くなると思われます。

持ち家と賃貸の安定性

ここまで経済的な優位性を軸に見てきましたが、結果持ち家が長く住めば住むほど有利になりそうだと分かりました。

では、将来の安定性を考えるとどうでしょうか。

持ち家のリスク要素

持ち家は資産なのか?

居住用不動産を資産と言えるかどうか、難しいところではあります。

売ればお金になるのは資産ですが、一方で定義上の資産とは収益を生むものですが居住用不動産はそれ自体では収益生んでいないわけで(貸していれば別ですが)

家が勝手にお金を生んでくれない以上、自分という労働資本が何らかの理由で働けなくなった場合、家も手放さないといけない。

「自分(労働資本)」と「家(不動産)」という個人が持つ最大の資産が日本の一区画に一極集中しているリスク。

これが一番のリスク要素になるでしょう。

将来の不動産市場は?

また今回の前提では土地の市場価格は変動ゼロで計算しました。これがもし20年後に売れなくなったら話は変わってきます。

先ほどの前提で土地が0円になった場合、実質13万円/月→20万円/月に急上昇します。

人口減少や空き家の増加など不動産市場が下落する傾向は浮かびますが、これから上がる未来はあまり予想できません(中国人が爆買いするとか?)

これも大きなリスク要素です。

超長期の人生設計ができるかどうか

持ち家が長く住めば住むほど有利というのは、裏を返せば購入段階で長期の人生設計が必要ということです。

1年単位でも先が見通せない世の中で、

- 今後数十年の住む場所が決まる

- ローン返済に数十年働く

- 震災リスクや隣人リスク、周辺の土地開発は問題ない

- 自分の環境変化も大丈夫

こういった変化を受け入れる覚悟を持つのはなかなか難しいことです。

自分という労働資本と持ち家という最大資産が一極集中していることで、自分は働けなくなるかもしれないし、将来家が売れなくなる可能性もある。おまけに住宅ローンという借金もある。

そう考えると、持ち家にはもっとリスクプレミアムがあっていいと感じます。

賃貸のリスク要素

老後に家を借りられない問題、引っ越しするとボケる問題

いろいろ見ていると若いうちのマイホームは「夢」ですが、老後のマイホームは「安心」でQOL向上に影響しそうな印象です。

現状60歳以上の持ち家比率は80%で、残り20%の人が収入もない中で賃貸に住み続ける不安は想像できるものがあります。

これから制度の整備が進むとは思いますが、老後に家がないことで不具合が起きるのは事実だと思います。

歳を取って家が借りられなくなる(長生きリスク)

高齢者で年金生活の中、賃貸費用を一生かけて捻出するのは不安がありますよね。平均寿命は延びているので、長生きリスクもあります。

また先ほどとは逆に土地や建物の価格が急上昇して、持ち家を買わなかったがために上昇した家賃を払えなくなる可能性もゼロではありません。

ただこれは一生賃貸とするなら、それを前提に計画的に資産運用してお金をためてヘッジしておくことができますし、急激な価格変動はそもそも考えにくいです。社会問題になれば国営の集合住宅も提供されるでしょう。

持ち家と賃貸の比較まとめ

結局、「どのリスクを取ってどのリスクを嫌うのか」ということだなと思いました。

持ち家のリスクは将来の不透明さから来る損失リスク、賃貸のリスクは健康やQOL・準備不足に対する不安に関するリスク。

ただしリスクをとっているぶん、持ち家には収益が大きくなる可能性がありますし、賃貸は収支のコントロールがしやすく計画的な人生設計ができます。

ではどう判断するか。

結局人それぞれということになるのですが、私は「どちらが得をするか」よりも、「どちらが致命的な損をしないか」に注目して決めたほうがいいと思います。

人生設計はワーストケースをベースに

例えば家が売れないことはないだろって指摘もあると思います。

よっぽど変な田舎を買わなければ買い手はいるし、ハザードマップ見て災害リスク高いところはある程度避けられる。

それは分かってます。もちろん最後高く売れればそれでいいんです。

ただ私がこのブログで一貫してやっているのがリスク要素を洗い出すことです。ワーストケースのシナリオを立てて、それでも大丈夫ならどうなろうと怖くないのです。

人生で二番目に高い支出項目だからこそ失敗すると取り返しがつかないですし、それも踏まえて自分の考えに合った選択をするべきでしょう。

両取りの都合いい選択肢

持ち家のリスクはお金のリスク。だからお金がたくさんあれば家を買うことのリスクは大きく軽減できるわけですね。

今回調べていて考えているのが、若いうちは賃貸ベース、歳取ってからは持ち家ベースでもいいんじゃないかと。

若いうちは賃貸ベース

いろいろ考えても、私の場合は賃貸がいいなと思うんですよね。

資産が安定期に入ってきたことで、最終的にリターン負けしようが機会損失が生まれようが、なるべくお金の悩みを持たないでコントロールできる方を選びたいようです。

うん。

普段の生活からもそういうのが出ているんですよね。遠回りでも必ず横断歩道を青信号で渡る、車は加害者リスクあるから乗らないし運転しない、人と争わない、多少リターン負けしてもポートフォリオは高配当ETFとかとか。

ちなみに株式投資はちゃんと運用すればリスクないです。逆に今後のインフレや機会損失も考えたときに、運用しないリスクのほうが大きくなります。

とにかく一番大きなリスクを取らずに立ち回りたいのです。

老後は家がほしい?

賃貸のリスクは老後に集中するのかなと思いました。

なら老後に借りられない問題も、老後に引っ越すとボケる問題も50~60歳くらいでキャッシュで家買えば解決です。居住年数が少なければ新築にこだわる必要もなし。

若いころに建てた家はバリアフリーじゃなくて老後苦労するし(実体験)、老朽化が進むと震災が怖い。だから人生後半で終の棲家として買う。

人生後半なら家族構成の変化も少ないし、仕事の影響も少ないはずですからね(隣人リスクはありますが)

もちろん今後は老人も増えていくので各種制度の整備も進みますし、老人ホームという選択肢もあります。

とはいえ住宅ローンやマイクロ法人の節税も考えると、持ち家を手に入れることを完全に選択肢から消す必要はないなと感じました。

これはあと20年30年経ってから、その時の状況を見て考えたいと思います。

余談

こんな記事を書きましたが、私は実家住み(=持ち家)となっています笑

しかし築年数が50年を超えていよいよガタがきているので、賃貸に住み替えるか検討しているところではあります。

数年前に耐震工事してて、ミニマリストよろしく家に物はほとんどないから地震対策は大丈夫だと思っていますが…それ以外のあちこちがががが。

実際に築50年の家に住んでいると、20代で家買ったら平均寿命80歳を迎える頃にはボロボロになってて住めないよ!というのを実感します(マジでメンテナンスが大事)

それに介護を経験するとたった4段の階段でも大変な思いをするので、建て替えせず一生住むというのはお金の問題でやむを得ずというのも多いんじゃないかと。

久しぶりに長い記事を書きました。こういう記事が書けるのは自分が興味あることだからです。

関連記事です。

持ち家、賃貸いずれにしても老後に備えた資産運用は必須です。

移住するとして住むところはどこがいいかなというネタ。当ブログでよくアクセス数上位に来ている記事です。

FIREの4%ルールは有名ですが、3%にしたほうが安全です。ここでもリスク回避の話をしています。

ではでは。