あけましておめでとうございます。今年もよろしくお願いします。

今年の抱負的なものは昨年末に今後の方針として書いてしまったので、この記事でご挨拶になります笑

さて、FIRE生活では収入が限られるので、支出を抑えることが非常に重要ですね。

しかし、いったいどのくらいお金を使っていたら使い過ぎなのか、基準を持っておいたほうがいいと思います。

ということで、今回は一般的な家庭の生活費について調べてみようという記事です。新年一発目なので軽い感じのネタです。

目次(クリックで飛びます)

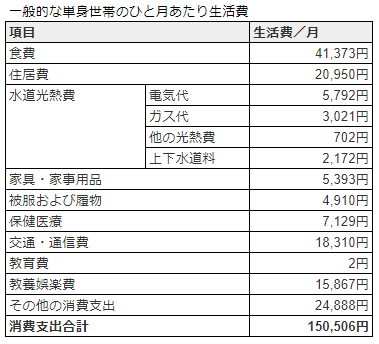

一人暮らしのひと月あたり平均支出と内訳

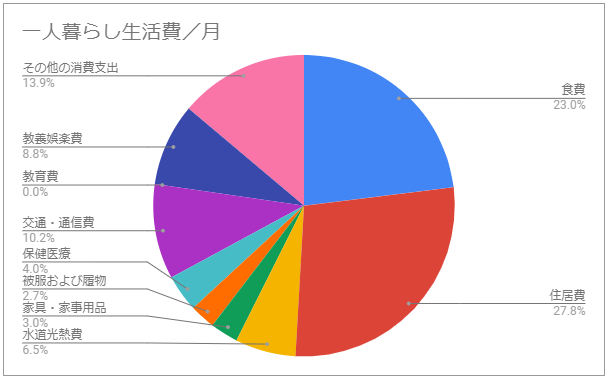

総務省統計局の家庭調査(令和2年)から情報を取ってみます。

(出典:総務省統計局 家庭調査(令和2年))

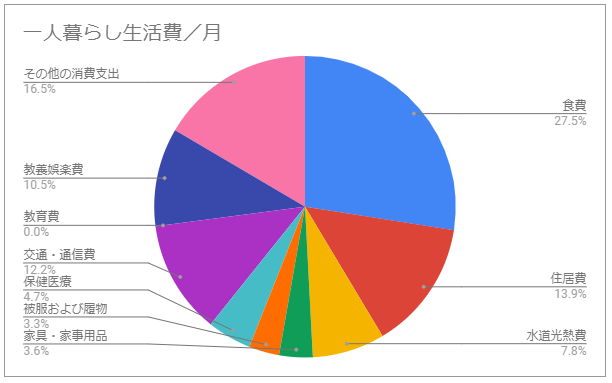

グラフ化するとこんな感じでしょうか。

食費が最も大きく、その他消費支出に含まれる雑費や交際費が2番目でした。

またいくつかの項目について補足説明しておきます。

- 食費:そのまま食費。外食も自炊も含みます。

- 住居費:住居費が安すぎるという指摘があると思いますが、家のローンが含まない数字になっているためです。賃貸の場合は計算に含まれますが、単身世帯の中には持ち家がある人も多く、統計上の平均値は低く出ています。賃貸の平均値は後ほど数字を出しておきます。

- 水道光熱費:電気ガス、水道料金。

- 家具・家事用品:家具や家電、寝具などの大型必需品や、日用消耗品。毎月買うものではないものも多いですが、月単位で割って便宜的に算出しています。

- 被服および履物

- 保健医療

- 交通・通信費

- 教育費

- 教養娯楽費

- その他の消費支出:その他雑費、交際費など。

ということで、年間180万円+アルファ(住居費調整)を毎年稼ぐことができれば、平均的な一人暮らしを送ることが出来ると言えそうです。

利回り3%とすると6000万円の資産を運用することで実現可能ですし、不足する場合も自分のビジネスやアルバイトなどで補っていけば実現できるでしょう。

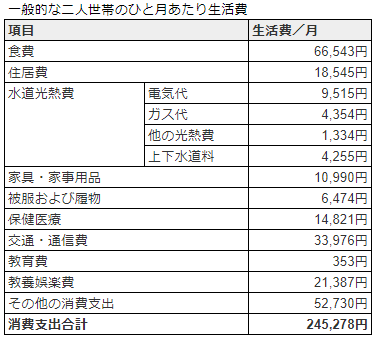

二人世帯のひと月あたり平均支出と内訳

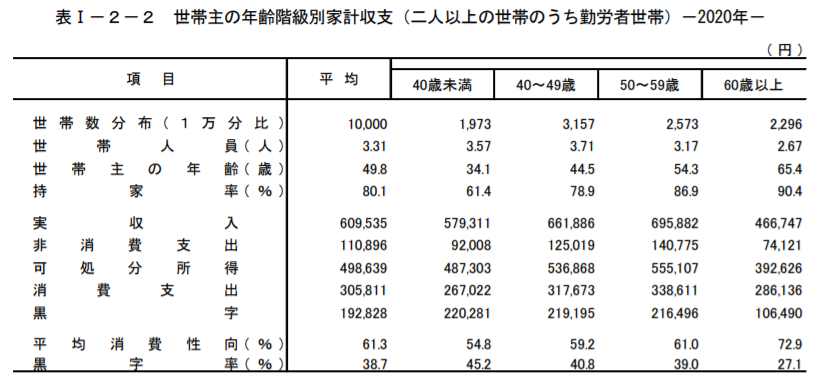

同じく総務省統計局の家庭調査(令和2年)より、今度は二人世帯の生活費を見てみます。DINKsのような子供のいない夫婦が多い統計になります。

(出典:総務省統計局 家庭調査(令和2年))

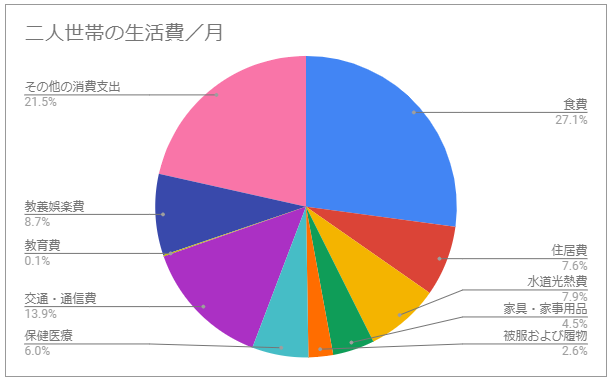

こちらも見やすくなるようグラフ化します。

単身世帯と比べて、1.6倍程度に増えています。2倍にならないのは、一緒に生活することで一人当たり生活費が安く抑えられているためと言えます。

二人暮らしの場合は、年間300万円+アルファ(住居費調整)を毎年稼ぐことができれば、平均的な生活が出来そうです。

補足:住居費について

先ほど補足したように、この統計では住宅費用が過少に出ています。

経済合理性を考えると賃貸前提で計画している人が多いと思うので、平均的な賃貸費用も確認しておきましょう。

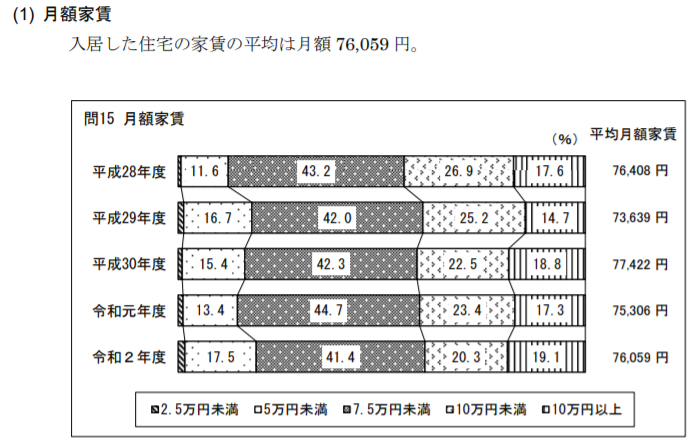

住宅市場動向調査報告書(令和2年)によれば、以下のようになっています。

(出典:住宅市場動向調査報告書(令和2年))

- 月額家賃:76,059円/月

- 共益費:4,575円/月

まあ間取りや大きさ、居住地によって大きく変わるので、あまり一般化した内容だと参考にならないかもしれませんね。

一応、いくつかのパターンで相場と言われている金額を書いてみます。一人暮らしの家賃は収入の3割が目安とか言ったりしますが、個人的にはそれだとお金が残らない気がしますね……。

- 都内・1R:6~10万円

- 都内・1K/1DK:7~13万円

- 都内・1LDK:11~19万円

- 首都圏・1R:4~7万円

- 首都圏・1K/1DK:5~10万円

- 首都圏・1LDK:9~12万円

- 地方・1R:3~6万円

- 地方・1K/1DK:4~8万円

- 地方・1LDK:5~10万円

ちなみに、住宅ローンの平均返済額は、月々約8.7万円~10.9万円のようです。

また一軒家だと修繕費の割り当ても毎月の支出計算に入れておく必要があるでしょう。

居住費調整後の内訳例

一人暮らしの居住費は2万円として産出されていましたが、その賃貸で暮らしていく場合はちょっと条件の悪いところを探していく必要が出てきます(まあ普通にあると言えばありますが)

都心で働く人がわりと安めの賃貸を選んだとして、共益費込みで仮に5万円とするとこんな感じです。

生活費の1/4を占めるくらいになっちゃいますね。このケースだと単身世帯の月額生活費は18万円になるので、年間216万円が必要になってくる計算です。

年齢別に見たひと月あたり平均支出と内訳

年齢ごとの平均も見ておきましょうか。

(出典:総務省統計局 家庭調査(令和2年))

消費支出については、40歳未満が一番少なく、40代、50代とだんだん増えていったあとで、60以上でまた少し下がります。

食費とかは変わらないと思いますが、子供が社会に出て独立すると教育費や仕送りなどが減っていくのと、持ち家の場合はこの数字では出てこない居住費も下がってくるところがポイントですね。

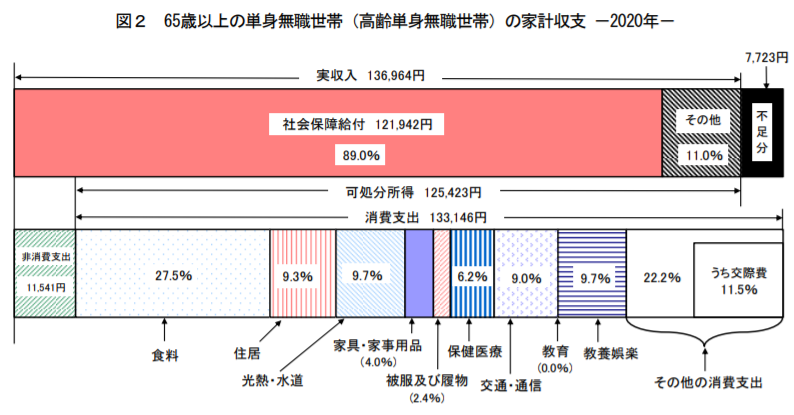

老後ゆとりをもって暮らすために必要なお金

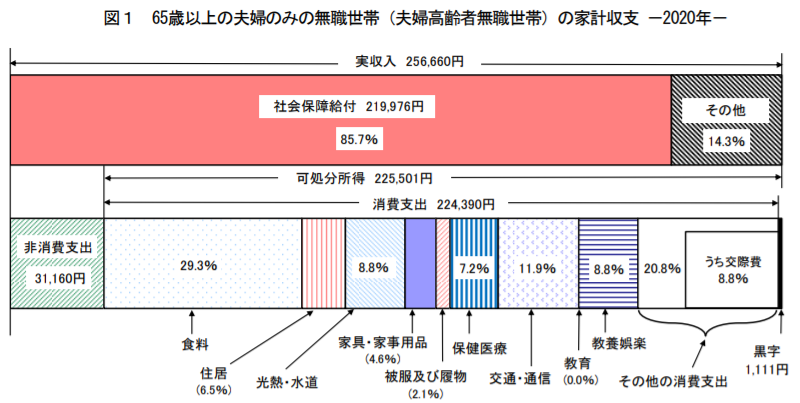

ちょっと前に老後2000万円問題が話題になりましたが、あれは老後の夫婦二人の平均的な収支が以下のようになっていて、

- 平均支出:263,717円

- 平均収入:209,198円

差し引きで月に5.5万円程度不足するため、30年生活すると5.5万*12か月*30年=2000万円不足する、みたいなロジックでした。この平均は17年のデータです。

直近のデータだとコロナ影響もあって支出が大きく下がっているので、収支は黒字になっているみたいですね。

(出典:総務省統計局 家庭調査(令和2年))

単身世帯でもほぼ収支トントンです。こうなってくると、2000万円問題はまるっと消えてしまいます。

(出典:総務省統計局 家庭調査(令和2年))

一方で、ゆとりある暮らしをしようと思うと、支出は36.1万円になると言われています。日常生活費以外に使う金額が平均14万円ということですね。

この場合は差し引き14万円の不足になるので、同じ30年だと5000万円以上足りない計算になります。

2000万円問題も含めて、結局のところどれだけお金が必要になるかというのはその人の状況やライフプラン、日ごろの生活によって大きく変わってくるということですね。

今回はあくまで統計データ上での平均的な支出を見てみましたが、みなさんは平均より多かったでしょうか。少なかったでしょうか。

FIREするなら支出はコンパクトにまとめられたほうがよいだろうとは思いますが、無理してドケチ生活するのは身体にも悪いので、何事もバランスですね。

各支出を抑えるためのポイントや節約ネタ、あるいは将来の収入面についても今後の記事でまとめていきたいなと思っています。

関連記事です。

とりあえずやったら得する制度筆頭のふるさと納税についての記事。

アマゾンで買うと捗るもの。

安く済ませるだけがコスパではないです。パフォーマンスが良ければ、多少高くてもよいという考えてお金を使いたいですね。

ではでは。