FIREについて調べていると、必ず4%ルールというものを目にすると思います。今回はこれを解説してみようという記事です。

動画はこちらから。

目次(クリックで飛びます)

4%ルールとは

4%ルールというのは、資産運用の出口戦略にあたる考え方です。

名前の通り、毎年自分の資産のうち4%を取り崩して、そのお金を日々の生活費にあてていくということです。

残りの資産は運用を続けていくことになります。

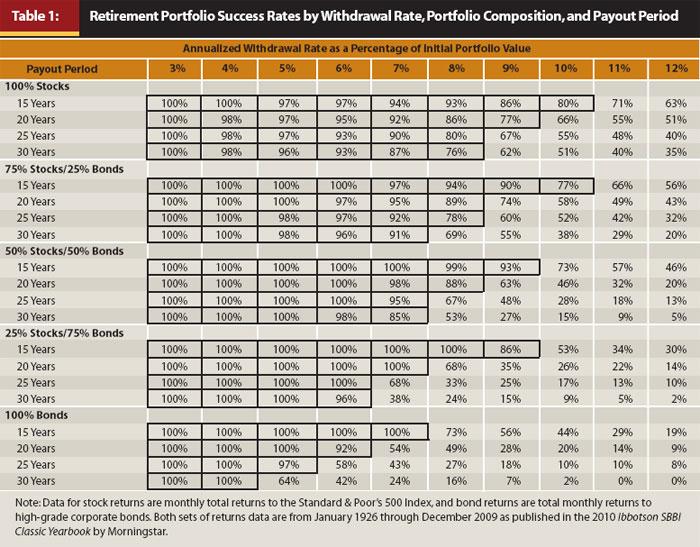

4%ルールの過去実績

もともと4%ルールの根拠は、1998年に発表されたアメリカのトリニティ大学の研究論文にあります。

参考Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

(出典:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable)

細かい説明は省きますが、株式100%運用で毎年4%を15~30年間引き出しすると仮定した場合、95%の確率でお金が足りる計算になります。

つまり、日々の生活費をその4%におさめることができれば、その25倍のお金を運用しつつFIRE可能という理屈です。

ちなみにこれは98年の研究でしたが、その後のリーマンショック期間を含む調査でも98%程度の確率で有効であることは確認されています。

参考Portfolio Success Rates: Where to Draw the Line

(出典:Portfolio Success Rates: Where to Draw the Line)

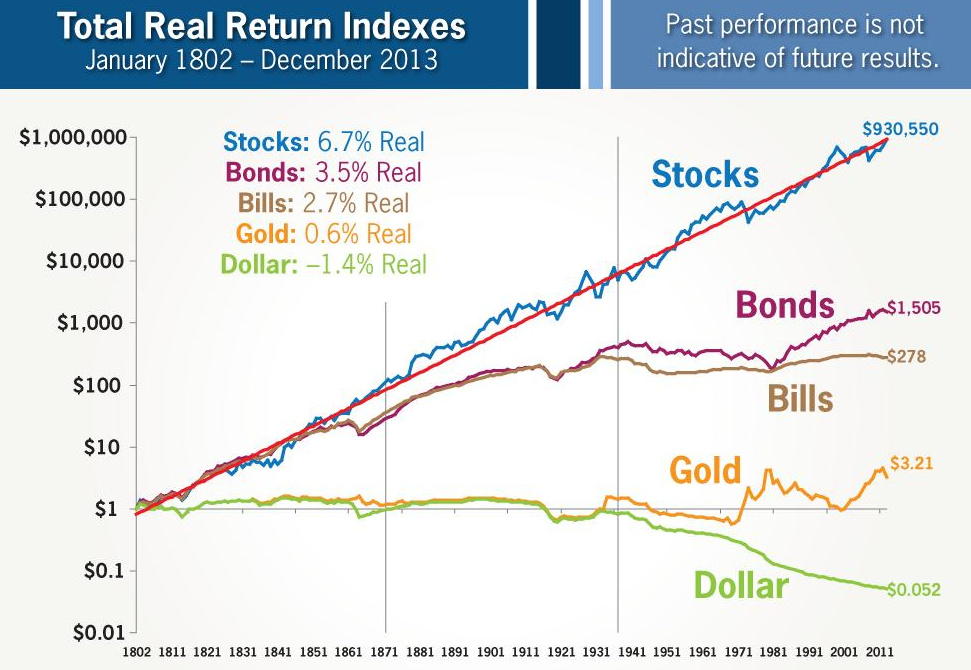

歴史的に株式市場は右肩上がり

この論文はあくまで引き出しのルールと、それが歴史的に耐えてきたことを書いているにすぎません。

なぜ毎年4%引き出していて足りているのか、もっと長期で考えたらどうなるのかというのは、資産運用の期待リターンを考えないといけませんね。

で、それは当ブログでも何度か取り上げていますが、米国の過去平均リターンは7%弱ありました。

(出典:ジェレミー・シーゲル)

過去に何度か暴落局面があったとしても、トータルで見ればずっと右肩上がりになっているため、今後もこの成長が続くと仮定するのは歴史が証明した論拠にはなります。

運用リターンが3~5%に大枠収まるのであれば、取り崩したぶんを補って資産が成長するので、リタイア後も長期間安定的に生活ができるということです。

別の記事で、日本のバブルピーク1989年に投資をスタートした場合でも、2017年にはプラス1.5倍に資産が増えていたという事例もあります。

実際に4%ルールは現実的かという疑問はありますが、運用によって4%の取り崩しをカバーできるだけの成長をしていたため、高い成功率を叩き出せたということです。

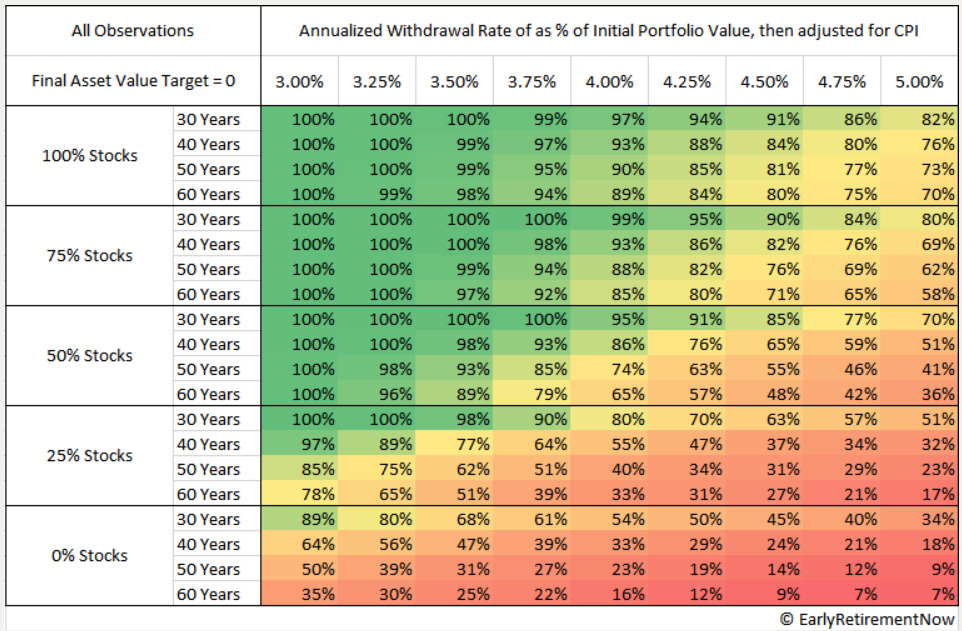

今後も同じ成長が続けられるのか?

以前分析したように、今後の株式平均リターンは3%に近くなると想定しています。なんかこのときのタイトルは4~5%になってるけど…笑

ただ、有志の統計では2016年までのデータでも、4%引き出しを50年以上続けたと仮定しても90%で成功するというデータも取っています。

(出典:Early Retirement Now)

これらを合わせ技で見る限り、資産は株式で運用して3%で取り崩すというルールにしておけば、ほぼ成功すると目算が立ちます。

暴落局面が来たら……

とはいえ、このやり方にもいろいろ疑問はありますね。

まず運用パフォーマンスにはどうしても波があります。

毎年3%ずつ増えていくのではなく、実際は3%→9%→-3%みたいに凸凹で推移していくということです。

計算すればわかりますが後者のほうがトータルリターンは下がります(どちらも平均3%ですが、複利効果はマイナスにも働きます)ので、実際のリターンは想定より小さくなると思ったほうがよいです。

心理的ハードルを踏まえた取り崩し案

となると、FIREすると自身の資産総額はこれ以上増えなくなるわけで、もう少しコンサバに見積もっておきたいと思うのもまた真理でしょう。

特に暴落局面でも淡々と一定額を現金化するというのも、心理的にしんどいものがありますよね。リーマンショックレベルの暴落ともなると、50%近い暴落とそこから回復までの数年間、目減りしていく資産に胃の痛い思いをしながら耐えることになります。

その場合は取り崩しを3%や2%と減らしていくことで、安全マージンをより大きく取ることができます。

税金も考慮すれば(配当控除やらマイクロ法人の節税策やらいろいろやるので結構返ってきますが……)、3%や2%に近い数字で考えたほうが無難ではありますね。

取り崩しにかかわる考え方

重要なのは資産運用を続けること

4%を仮に3%とか2%に抑えていく前提で生活できると、当然資産の目減りは遅くなるので安全性の高いリタイア生活が可能になります。

ただ、FIREの計画で重要なのは、「残りの資産は運用を続けていくこと」という部分だと思っています。

高配当とインデックス取り崩し

これは改めて記事にするつもりです。

高配当株のインカムで受け取るか、都度インデックスファンドを取り崩して受け取るか、どちらがよいのかということです。一長一短です。

シーゲル先生の赤本によれば、高配当株は再投資をしてはじめてインデックスファンドをアウトパフォームする可能性が生まれます。

つまり単純な資産運用リターンはインデックス取り崩しに軍配が上がるはずです。

一方で高配当株のインカム収入には出口戦略が必要ありません(損切りの可能性はありますが)

FIRE後に収入不安定な状況で、暴落局面でも平時と同じようにインデックス取り崩しするのは精神的に厳しいものがあります。イグジットした瞬間に損益が確定してしまうわけですからね。

私は今のところ配当ベースにしつつ、つみたてNISA枠+アルファをインデックス運用していく前提で考えています。無理に片寄せする必要もないかなあと。

FIREに必要な金額は…

「いくらあればリタイアできるのか」というのは難しい問題ですが、個人的には5000万円くらいからが最低ラインじゃないかなと思っています。

利回り3%として年150万円、配当金は暴落でも最悪30%減で考えておけばOKなので、100万円が手元で自由に使えるお金になります。

副業や日数減らした仕事をするセミリタイアみたいな生き方だったら、必要額はもっと下がっていきますね。

あとは実家住みかどうかとか、相続があるかどうか、日ごろの支出がどのくらいあって、どんな生活をしていきたいのか……やっぱりその人の生き方や状況にも左右されるわけです。

FIREはまだまだ特殊ケース

FIREについて考えはじめて似たようなブログや動画を見ているうちに、FIREが身近に感じる気もしてきますが……世間的に見れば非常に特殊なケースです。

試しにいくらあったら会社辞めるか、周囲の人に聞いてみればいいと思います。1億はないと辞められないとか、生涯所得は2億なんだからそのくらい必要だとか。大きなお金に対して現実的な計算ができる人はほとんどいません。

よく成功した人に対して「それで一生食っていけないでしょ(だから社畜になったほうがいいよ)」みたいな意見も見かけますが、どう見ても僻みじゃないですか。

大金が手に入ってしまえば、生活水準をコントロールできる限りわりと生涯安泰なんですよね。

そもそも普通ではない生き方をするわけですから、自分の生活水準のコントロールができないと話にならないし、むしろ息をするようにできている人じゃないとFIREの資格がないと言えるでしょう。

一つの指針として、年間支出を総資産の4%以内とするルールには長期の検証にも耐えうる一定の有効性があるとわかったので、この数字をベースに組み立てるのはよいと思いました。

動画再掲

関連記事です。

住む場所の考察です。主に災害耐性の観点で調べてみたものです。

リタイア後の収入源は複数持っておくと安心ですね。サラリーマン時代からなにかしら継続しておくことをおすすめします。

もしインフレ率2%で推移した場合、資産価値がどんどん落ちて36年で半分になります。だからこそ運用を続けることが大切です。

ではでは。