例えば持ち家vs賃貸とか、今回はそういう話です。別にそれぞれ結論を出すという記事ではありません。

お品書きにするとこんな話をしようと思います。何回かに分けて。

- 持ち家vs賃貸←今回これ

- 株vs債券vs不動産vs金(現物)vsFX

- 長期vs短期

- 個別株vsインデックス

- 日本株vs米国株vs新興国株

- グロース株vsバリュー株

- 高配当vs自社株買い

- 過去のデータvs時代の変化

こういう二択問題はお客さんの興味を引き立てますが、同時に非常に荒れる話題です。

あまり取り扱っても来ませんでした。

ただ、「この人は〇〇の人」というキャラ立ちがはっきりしないとお客さんが混乱してしまうし、自分自身も埋もれるし、ブロガー的には微妙なところ。

立ち位置の正当性を主張する簡単な方法は、このどちらかですね。

- 自分を信じ抜く

- 相手の理論をぶっ叩く

和波は性格的にどっちも苦手ですね……^^;

前者について、自分の手法こそ全てと信じるのは、自身の投資に一貫性をもたらすという意味で非常に良いことです。

もちろん視野が狭くなるので過信と集中は禁物ですが。

後者については、餅は餅屋でおねがいします。

でもまあ、実際自分はどうなんだろうと整理してみると、私自身がどっちつかずの考えを持っていることも多いなあと気づくわけですね。

いいとこ取りはいいけどコウモリは良くない。ちょっと思考の整理をしようかと思いました。

答えのない問題に答えを出すのは、生きていく上で避けて通れない話です。

それでも、その人その人できっと”より優れた”答えはあるのかな、とは思います。

当ブログ主の考えは参考程度に。判断材料になりそうな両方の意見を知っておいてもらえれば良いと思います。

それじゃ行ってみよう~!

持ち家 vs 賃貸

資産運用における論争と聞いて真っ先に思い浮かんだのがコレ。

一般的に言われるように、経済合理性では賃貸の方に軍配が上がると思います。

持ち家派の主張

調べた感じ、だいたいこんな意見ですかね。適当に引っ張ってきました。

- マイホームは夢

自分がどうしてもほしいかどうか。高い買い物は結局これが一番大事。

- 家を持つことで将来に渡って帰る場所という安心感が出来る

- 世間体がよい

- 隣人と長い人付き合いが出来る

- 今すぐ買えないような素晴らしい家に住める

生活の基盤が出来て、地域に溶け込んでいくことが出来ます。

- 家を買えば資産になるが、賃貸は費用として捨てることになる

- 地価が上がれば資産価値も上がる

- 一生賃貸ならトータルコストは賃貸のほうが上。一生住み続けるなら、ローン完済後は非常に低コスト。

- 住宅ローン控除が大きい(1%×10年)

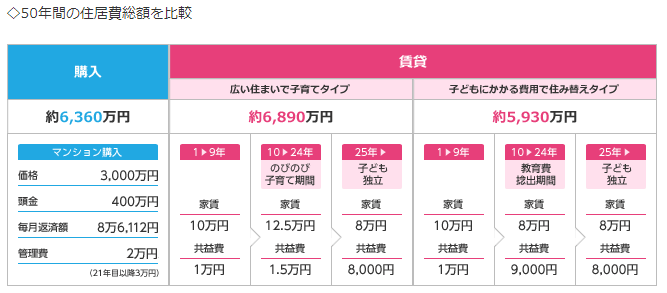

経済的メリットについて。これは不動産会社の売り文句で、無意味な試算です。

ちなみに、いくつか見てみましたが、賃貸と持ち家の50年コストは大差なしという結論が多いです。

(出典:Suumo)

もちろん、50年後に持ち家が残るか、何も残らないかという差はあります。

が、新築で買った物件も築50年です。一戸建ては20年程度で価値がゼロになると言われていますので、資産価値として残るのは購入時に概ね全体の1/3程度だった土地代のみです。

価値を維持しようとすれば建て替え工事で費用が嵩みますし、日本の中古市場はまだ厳しめ。

- 賃貸はオーナーの意向で住めなくなる可能性も(法律上は入居者が手厚く保護されている)

- 歳を取ってから家を借りようにも、収入不安等でオーナーから拒否される可能性がある

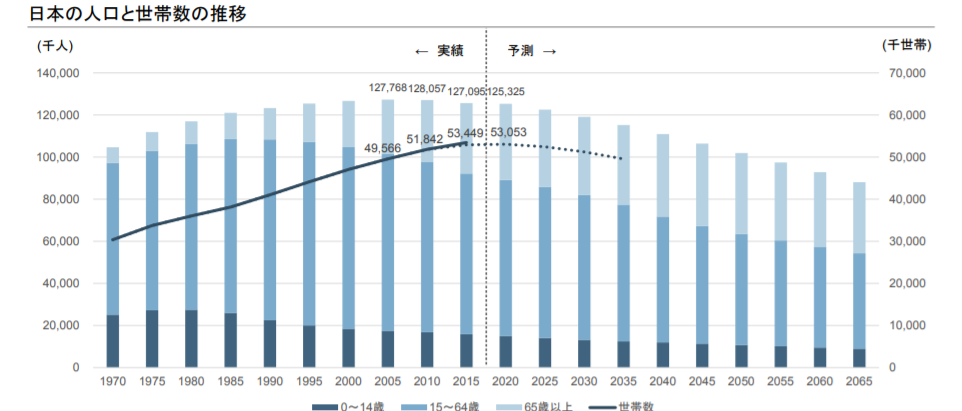

年をとってからのリスクについて。老齢で住むところがないと確かに困る。

ただ、人口減少カーブを見る限り、私が老人になる頃には土地も建物も余ってそうには思います。

(出典:NRI)

先進国で人口増(しかも生産年齢人口増)が発生するのは米国だけです。

賃貸派の主張

こっちはもう少し明確に感じます。

- 気軽に場所を移動出来るので、自然災害はもちろん、隣人リスク騒音リスク等も避けられる

- 転勤や転職にも対応しやすい

持ち家のメリット裏返しですね。煩わしい人間関係を避けるには渡り鳥もよい。地震リスクはそのまま不動産の価値毀損リスクになります。

住みやすさという観点で和波が勝手な調査すると、島根とか鳥取が上位になりました。

- 売値と資産価値に差額があり、買った瞬間に資産が減る

- 日本は土地の需要が減っていて、資産価値の上昇があまり期待出来ない(特に地方、東京はまだ大丈夫そう)

- 持ち家は何十年ものローンを組み、将来に渡って莫大な負担になる

持ち家という資産の価値についての疑問。

住宅ローンは自己資本(給料)に返済能力を頼った仕組みですので、ローンに縛られて延々サラリーマンの苦痛が続きます。

正しい姿は、金持ち父さんのキャッシュフロー・クワドラントのように、資本によって負債を返していくことですね。

- 賃貸でキャッシュアウトを小さくして、その間に別の投資に回す方が効率的(持ち家+ローン支払いでキャッシュアウトするのは機会損失が大きい)

賃貸派と比較するなら、持ち家のローン支払い中に、賃貸は別の資産区分へ投資出来ることを前提にしないと不公平です。これこそ賃貸派の一番のメリットですから。

持ち家を資産としての価値で推す理屈は通じない

持ち家派でよく見る論調が「家を買えば資産になるが、賃貸は費用として捨てることになる」なんですが、これは通じないです。

だって持ち家買うお金で株買ったほうが明らか資産が大きくなるもの。

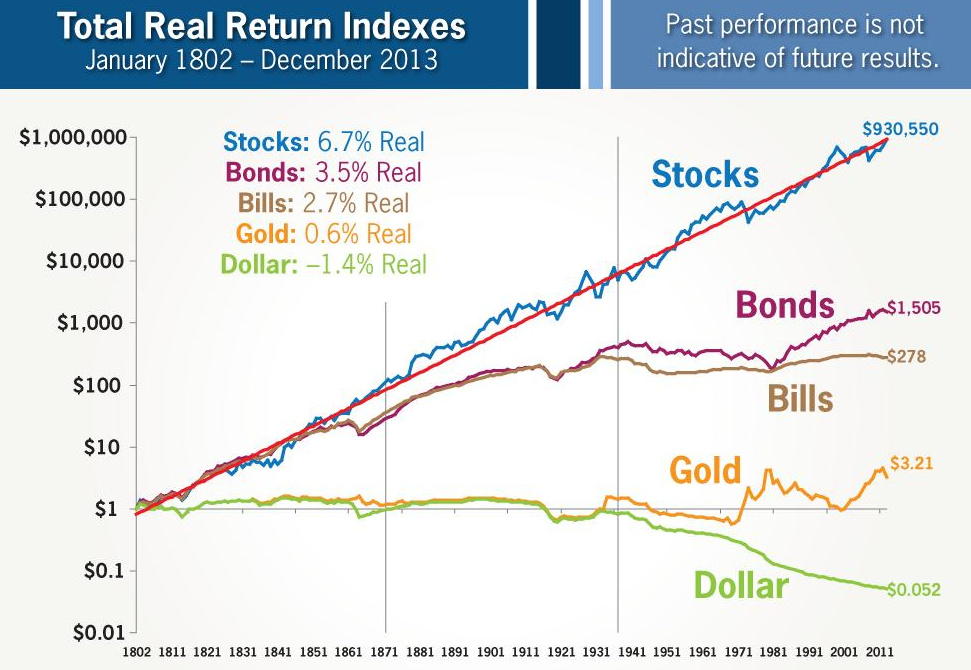

いつもの。

(出典:ジェレミー・シーゲル)

不動産を貸し出してキャッシュを取っていくなら別ですけどね……。

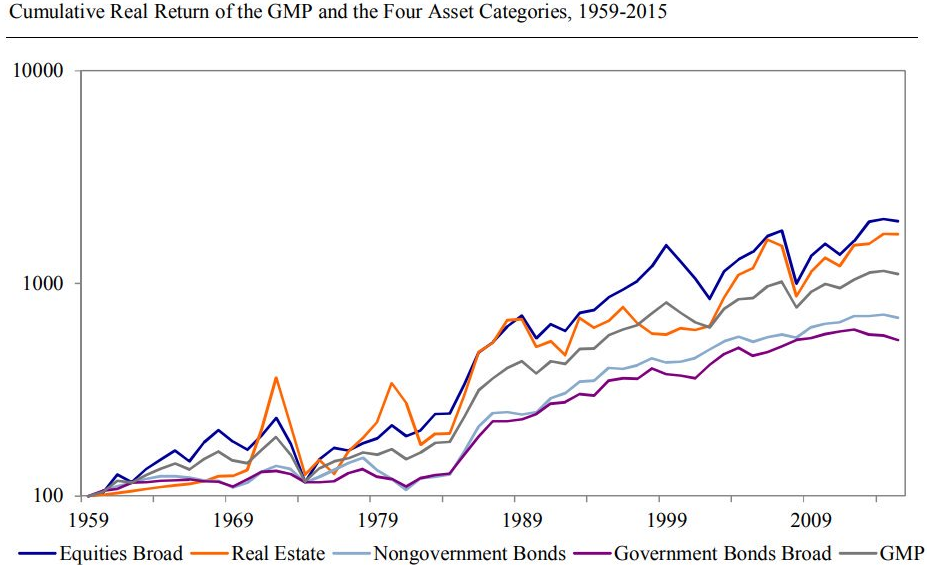

前にアメリカ部さんに教えてもらったデータで、1960~全世界全資産のリターンを分析したグラフです。どっかで使おうと思ってファイルだけ残ってた。

こっちは株式リターン(9.5%)と不動産リターン(9.2%)で、ほぼ拮抗していることが分かります。

(出典:SSRN)

参考Historical Returns of the Market Portfolio

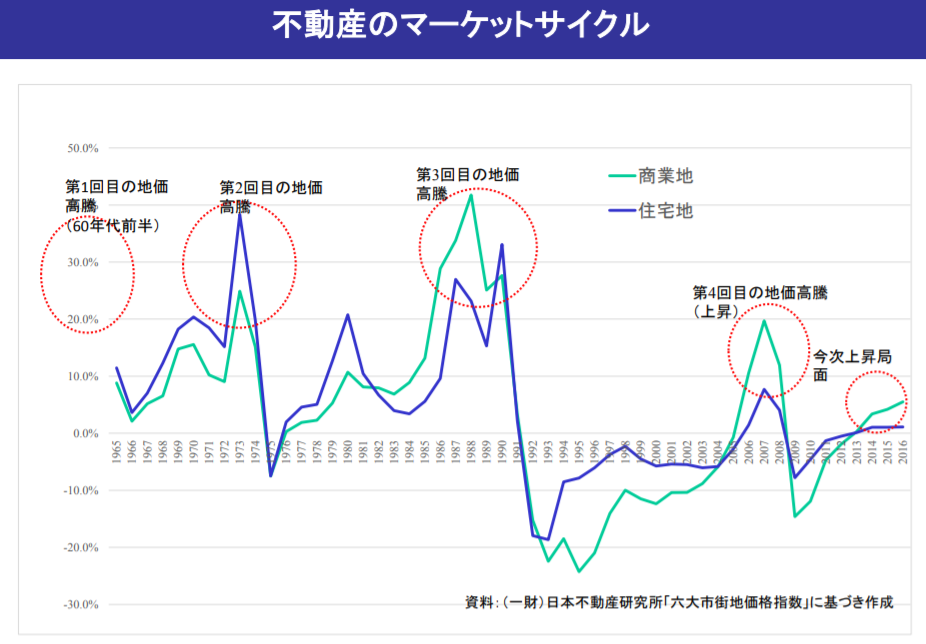

まあ比較対象は日本の不動産なので、リターンはもっと低いですけども。

(出典:不動産ファンドフォーラム2016)

値上がり益に期待するなら、土地より株のほうがよほど合理的ですね。

不動産市場については、以下のNRIの資料が包括的にまとめられていて非常に分かりやすいです。

多くの日本人は投資をしていないので、現物不動産について資産価値を推す宣伝は間違っていないかもしれません。

でも当ブログの読者であれば投資をやっていることと思います。

より優れた代替投資先がある以上、資産価値としての持ち家は幻ではないでしょうか。

投資において重要なことは時間を味方にすることです。

人生終盤でようやくローン完済してお金に余裕が出来る持ち家よりも、序盤から手元にお金が残る賃貸のほうが、早く多くのお金を株式投資に回すことが出来ますね。

この若い内のキャッシュフロー優位は、人生後半のリターンに大きな差を生み出します。

持ち家にお金以外の価値を見出だせるか

あれ。

いつの間にか賃貸派に傾いてますね。笑

今のとこ、和波が結婚して家を出たとして、家は買わないだろうなと思っています。その意味で根っから賃貸派なのかもしれません(今更?w)

まあ、和波は生まれてこの方ず――――――っと実家に寄生しているので、賃貸とか一人暮らしとか引っ越しとかってどんなもんかという感覚が全くないですけども。笑

でもそうですね、持ち家を検討するなら、お金以外の価値に重きを置くべきだと思いますよ。

家を買うという人の気持ちも分かります。

そりゃあ買えるなら買いたいですよね。お家。

私の場合はインテリアが好きなので、きれいな家は見てるだけで楽しいですよ。広ければ広いほどいいし、明るくて華やかだと毎日が楽しいと思う。人も招きやすいし。

家と一緒に年をとっていくので、長年住み続けていて愛着も湧いてきますよね。

経済的合理性だけではないと思います。

どんなふうに生きるか、どんな生活を送りたいか。

もちろんお金とのバーターですが、自分の生き方に家を買うという行為が必要かどうか考えてみるのもいいかもしれません。

ちなみに和波が家を買うとしたら人生後半ですかね。

早期リタイアして隠居すれば都心に拘る必要もなく、段々と地価が下がる郊外で中古物件を選べそうです。

残りはまた次回っ

アイキャッチも適当に作ってみました。もっとカラフルにして人目を引かないと意味ない説ある。