今回はビックカメラ(3048)のファンダメンタル、チャート分析をやっていきたいと思います。

優待で自社商品券が届くのでかなりお得感の強い日本株になっていると思います。私も100株だけ持ってます。

動画もよろしく。

ビックカメラ(3048)の事業内容

ビジネスを3Cで分解してみましょう。

事業内訳

収入源はビックカメラおよび子会社コジマの店舗、ネット売上。

郊外店舗で伸びたヤマダ電機に対して、ビックカメラは池袋や新宿など都市型で、コジマは郊外で基盤を持っています。

19年8月〆の決算情報では、いずれも前年同期比やや上り調子という状態。ここ数年は横ばいからややプラスです。

コロナ込のデータは後ろで見ます。

品目別に見てみると、カメラとオーディオの落ち込みが目立つ以外は基本的に前年同期比プラスになっています。

まあ、カメラはニコンとかもやばいですからね。スマホでいいじゃんって時代ですから(SNSとも繋がりますし)。4K8Kテレビも冴えないと思ったけど、カメラに比べればずっとマシみたいです。

主なコストは人件費と家賃、ポイント販促費。リアル店舗が多いだけ人件費と家賃は上がるので、ネット商店に競争力で劣後してしまいます。

店舗を3店増やしてはいますが、投資のメインはECになります。家電量販店はどこもECとリアルの相互送客に躍起になっています。

オムニチャネルの推進

家電量販店のキーワードはオムニチャネルです。まあ、ちょっと古いような気もしますが。

ビックカメラのECビジネスはグループ売上1000億円を突破し、着実に伸びています。楽天と連携してモール内の家電通販サイトを運営している点が大きいです。

店舗が売り場であり、展示場であり、倉庫でもあるというのが理想だと思います。

ユーザーは店舗で買ってもいいし、あとで家から買ってもいいようにして、アプリでつなぐ作りですね。

プライベートブランド

プライベートブランドの売上比率が1割近くになってきています。これはいいですね。

Web通販の対抗策の一つになると思います。

競合

家電量販店業界は以下の5強になります。最大手はヤマダ電機です。

- ヤマダ電機:郊外型店舗で急進した業界最大手の家電量販店(グループ全体で約1000店)。売上は連結で1兆5000億円で、近年は都市型店舗LABIも展開。

- ビックカメラ:都市型店舗で強み(45店)、傘下のコジマは郊外型で142店舗。PC周辺機器のソフマップも有する業界2位。

- エディオン:東海地方や中国・四国地方メイン。関東に住んでいるとあまり聞かないですが業界3位。

- ヨドバシカメラ:秋葉原の大型店舗など23店舗+ヨドバシ.comが便利で利益率は5社で一番良い。

- ケーズホールディングス:中堅量販、カスタマーサポートが手厚い印象。

正直過当競争ですよね。今後も統廃合は続くんじゃないかと思います。

ヤマダ電機はエスバイエルホームを買収し住宅リフォーム事業に進出したり(まだ赤字ですが)、ビックカメラやヨドバシカメラはECサイトの拡充と、各社生き残りに向けて施策を打っている様子が見えます。

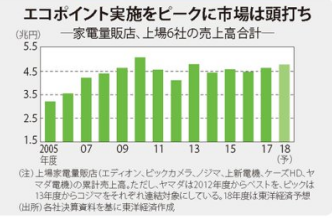

市場

市場全体ではずっと横ばいです。グローバルに行けるわけじゃないので、全体は頭打ちですね。

(出典:東洋経済新報社)

エコポイント減税制度が2009~2015年にあったので、白モノ家電がちょうど今が買い替え時期にあり、需要を押し上げています。

とはいえ成熟市場ですので大幅な伸びは期待できないでしょう。

リスク要素

直近で消費増税とコロナ影響が重すぎますね。

消費増税の影響

ついに消費増税で10%になってしまったので、10万円規模の家電を購入すれば1万円もの消費税がかかります。

増税前の駆け込み需要で8、9月は好調でしたが、増税後の明暗がくっきり分かれる売上推移となっています。

高すぎて購入からシェア、レンタルへの流れが加速しそうです。シェアリングエコノミーはここ3年でだいぶ身近なものになりましたね。

アマゾンリスク

アマゾンというかネット販売との価格競争の問題。当たり前ですが、ネット商店は店舗を持たないので人件費や地代が安価に済むぶん、価格競争力があります。

最近はメーカー側が自社Webサイトでの通販もやっていることも逆風です。

一般論で言って、小売側で価格操作出来る部分は大きくありません。

(出典:札幌市HP)

大量購入による仕入価格値下げ>>>店舗展開によるコストアップ

とならない限り価格競争力で勝負にならないでしょう。

例えば米国小売最大手ウォルマートVSアマゾンでは、価格については(圧倒的バイイングパワーで)ウォルマート優位だったりします。

全米最大の小売店に並ばないことの機会損失もありますから、ウォルマートは強気の値下げ交渉が出来るわけです。

まあでも、正直店頭で並んでるものネットで調べるとそっちのが安い……(ボソ

また、世の中がシェアリングエコノミーに移って、SaaSサービスが主流になってきたことで、海外の小売業は定額サービスを増やしています。アマゾンのプライム会員もその筆頭です。

ウォルマートもSam’s Clubで頑張っていますが、小売りで一番成功しているのはコストコです。販売品はほぼ仕入原価で売り、年会費がそのまま利益になっているビジネスモデル。

ポイントのコスト負担重いし、月額会員制にする量販店は出てこないですかね。

せっかくプライベートブランドを拡大しているのであれば、囲い込み施策も違ったものが出てくるかもしれません。

コロナ影響

で、コロナ影響。

4月時点での見込みとしては、売上1割、利益9割飛んでいく予定です。

東京が緊急事態宣言で自粛ムードが漂う中、客足が遠のくのは無理ありません。東京中心に店を構えるビックカメラには大打撃です。

また、東京オリンピックで訪日外国人の爆買い(インバウンド需要)が消えたのも非常に痛手です。

赤字でこそありませんが、もともとの利益が3%と低い中でさらに大幅減が見込まれます。

配当と優待の継続

このような状態を受けて、期末の配当が「未定」に修正されました。

ただ、優待券は昨日届いています。

そういえば、前回の優待も5月末で切れるものがコロナ影響で8月末まで延長になっています。捨てないようにしましょう。

さてこうなると優待が続くのかどうか気になるところです。

ネガティブ要素はほぼコロナ情勢次第なので、ポジティブな要素を挙げておきましょう。

- 自社製品の優待は続きやすい:カタログギフトとは違って自社の製品を販売する、使ってもらう意図もあるので、業績悪化しても優待を続けることが多いです。

- 12年の営業利益も40億円と、20年の見込みとほぼ同等ですが、このときも優待は続けていました。

ビックカメラ(3048)の財務分析

PL

最高益出してますが、見た限りはほとんど横ばいの売上高と、3%を下回る低い利益率に頭が痛くなります。やはり小売業は厳しいのでしょうね。

BS

ぶっちゃけそんなに言うことはないですが、2012年頃と比べて負債が減っているのでそこまで財務状況が悪いようには見えません。

12年にコジマ買収した関係でしばらく長期負債が多かったものの、段々と負債を減らして自己資本比率を高めてきています。

CF

営業キャッシュフロー、フリーキャッシュフローともほとんどの年でプラスです。直近で余力がないのは見えますが、投資も抑制してプラス維持に努めていますね。

株主還元指標

直近配当利回り:1.87%(+優待利回り:2.86%)

優待は商品券。2月に2000円、8月に1000円の合計3000円(2年以上保有すると、+2000円@100株)なので、かなり良いです。

電化製品はHDDにSDカードや電池と、なにかと使うアテはありますよね。

上にも書きましたが、自社商品の優待はカタログ系の優待よりも廃止されにくい(原価率が低くなるため)というメリットがあるので、多少の業績悪化でも続けてくれるんじゃないかなと思います。

優待の権利確定は2月と8月で、この月の出来高が大きくなる傾向にあります。

ビックカメラ(3048)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

過去の最高値、最安値

長期チャート

10年チャート

- 過去最高値:1942円(2018年4月)

- 過去最安値:163円(2003年1月)

アベノミクス相場で上り調子でしたが、直近2年は下がり気味。

75日移動平均を割ってトリプルトップを形成しており、強い下落トレンドを示唆しています。

直近の目安は800円の節目ライン。1000円ラインはあっさり割ってしまったので。

下がりすぎると優待利回りが魅力になるので優待族の買い支えが確実に入りますし、思ったより下がらない気もしますが、アベノミクス前は400円台をウロウロしていたので、800を割れると一気にそこまで行くかもしれないです。

今後の値動き予測

5年チャート

先程も見たように、1950円付近でトップ形成してから反転しました。その後の下方向の動きはかなり教科書どおりに移動平均線のラインに沿っています。

1年チャート

1000~800のラインですがトレンド的に下方向に力が貯まっていきそうです。チャート上の動きよりもコロナ情勢次第なので、あまりあてにはなりませんが。

ビックカメラ(3048)の投資戦略

まとめ

- 業界は成熟市場で、家電量販店及びEコマースでの競争激化

- 売上は横ばいで利益率は3%を切る経営が続く(小売なので仕方ないが)

- 株価はトリプルトップ形成して下落トレンドのシグナルを示唆

- 優待が使いやすく(たぶん)続けてくれるはず(願望)

回答

私はすでに持っているのでこれ以上購入はしないのですが、まあ厳しい業界だなという印象です。

少なくともキャッシュを稼いでいて利益も出ているうちは優待も続くと思うので、当面保有しておくつもり。100株10万円程度ですし。

動画

関連記事です。

自社優待で定番の吉野家ホールディングス(9861)

ダイドードリンコ(2590)はもう少し安くなってほしい。

配当ならJT(2914)、ただしこの記事は気合い入れすぎて1万字超えているので注意。

ではでは。