今回はみずほフィナンシャルグループ(8411)のファンダメンタル、チャート分析をやっていきたいと思います。

日本株では常に出来高上位で、なんだかんだ高配当株として人気なんじゃないかと思います。

目次(クリックで飛びます)

みずほフィナンシャルグループ(8411)の事業内容

ビジネスを3Cで分解してみましょう。

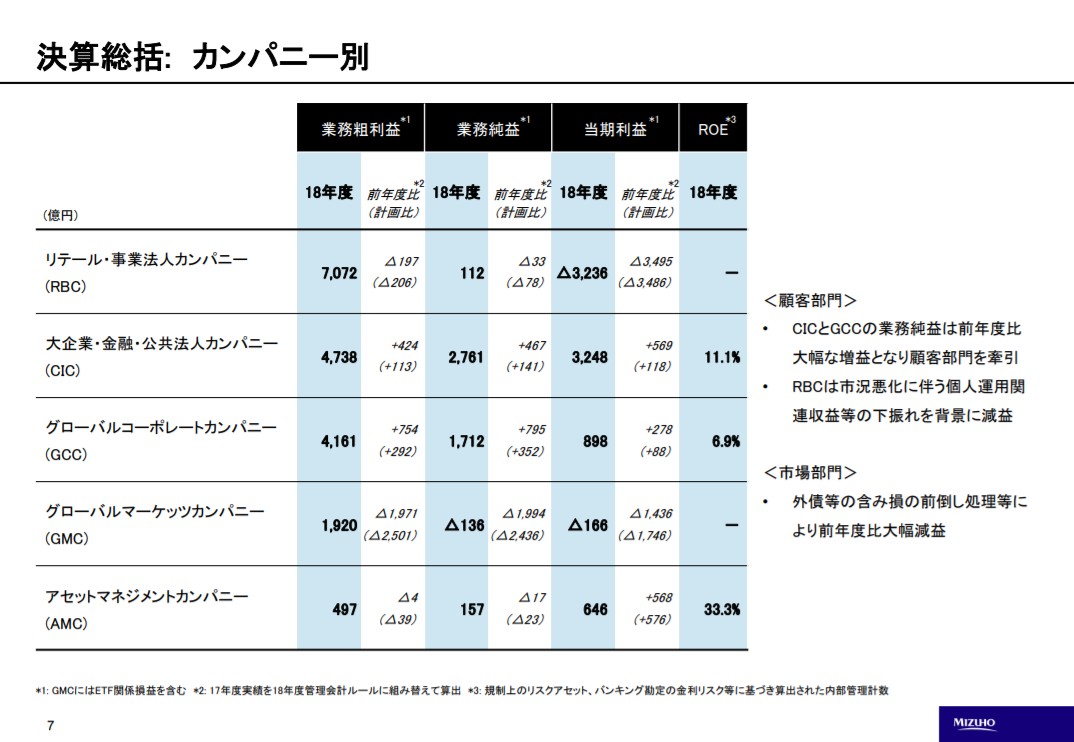

事業内訳

カンパニー制ですね。主力は当然ながらリテール事業。

(出典:みずほFG)

- リテール・事業法人カンパニー:個人、法人向けの貸し出し

- 大企業・金融・公共法人カンパニー:金融以外の面も含めての投融資・仲介・コンサル

- グローバルコーポレートカンパニー:アジア、米国等の展開

- グローバルマーケッツカンパニー:資産運用、調達、トレーディングなど

- アセットマネジメントカンパニー:資産運用の商品開発

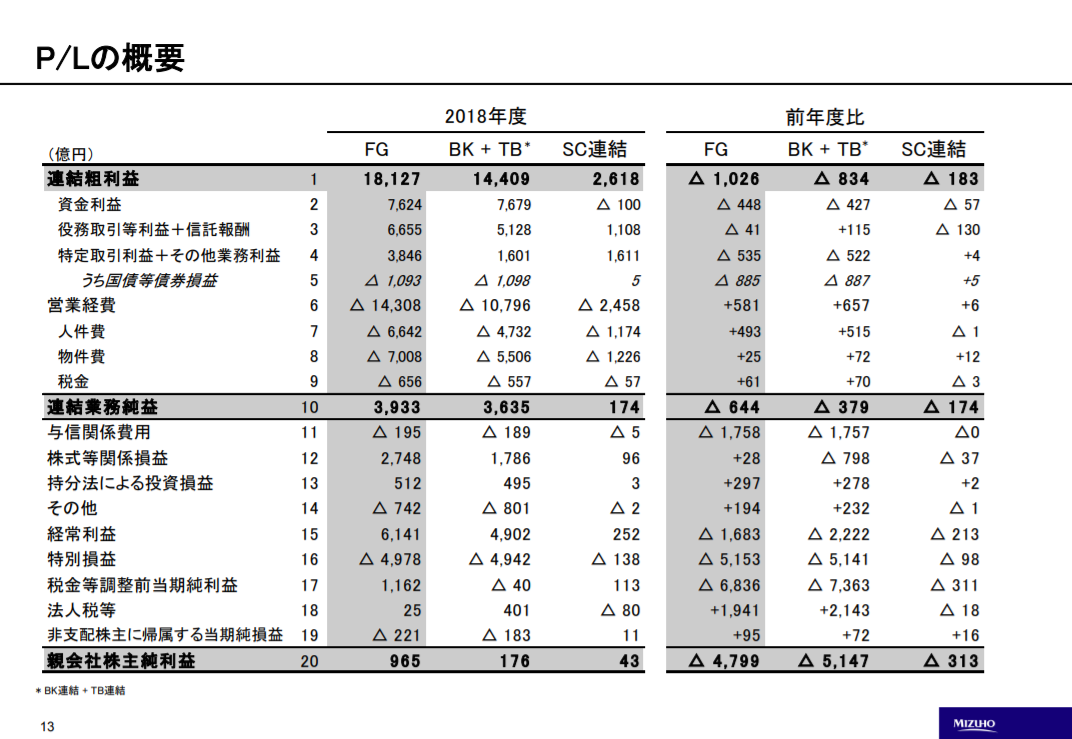

また、セグメントにすると以下のようになります。金融用語ですので、覚えてしまってください。

- 資金利益:貸出で得られる貸付利息や有価証券等の資金運用利益

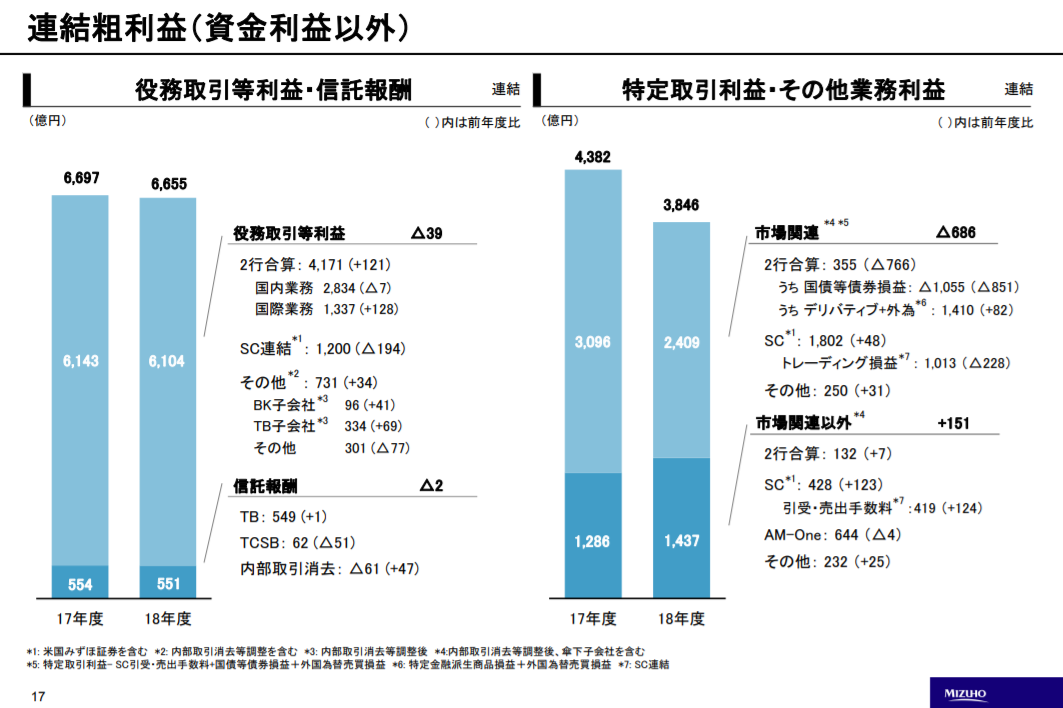

- 役務取引利益+信託報酬:投資信託等の運用商品の手数料収入

- 特定取引利益+その他の利益:トレーディングによる利益

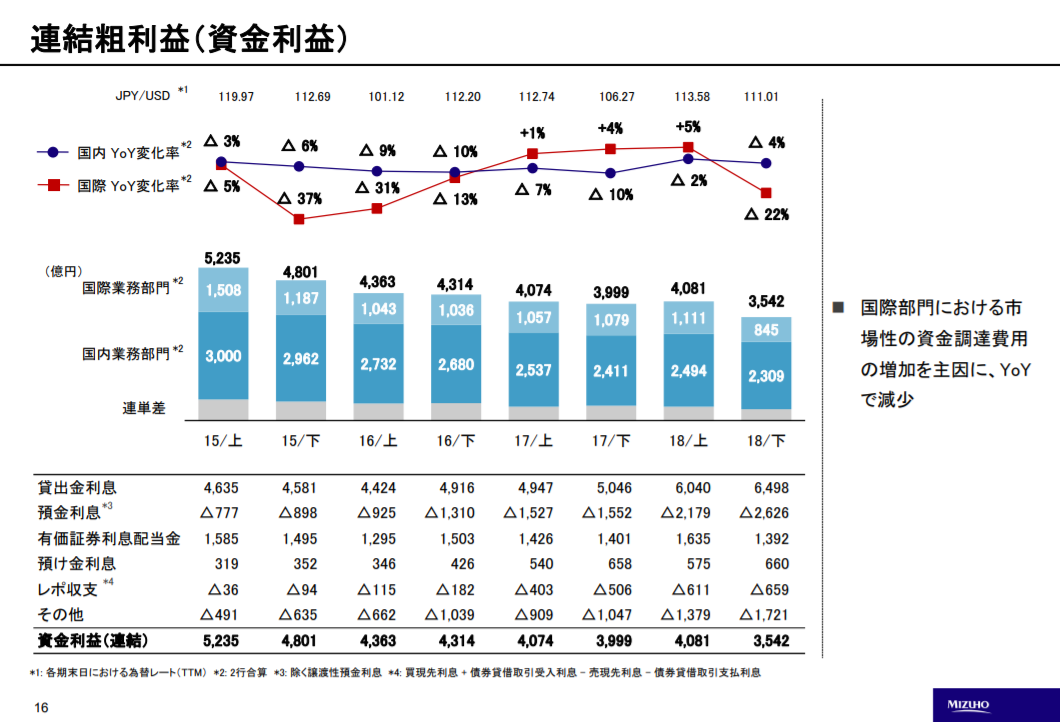

資金利益について、国内・国際とも収益力が下がっている傾向が見えます。特に直近で国際YoY変化率が大幅マイナスになっています(資金調達コスト増)。

このところメガバンクは、低金利で貸出金利が伸びない中で手数料収入と市場運用で利益を上げてきましたが、米国債券の落ち込みもあり、投資先に苦慮している様子が伺えます。

それ以外については、特に債券損益の大幅マイナスが見て取れます。これは外国債券の含み損を処理したためです。

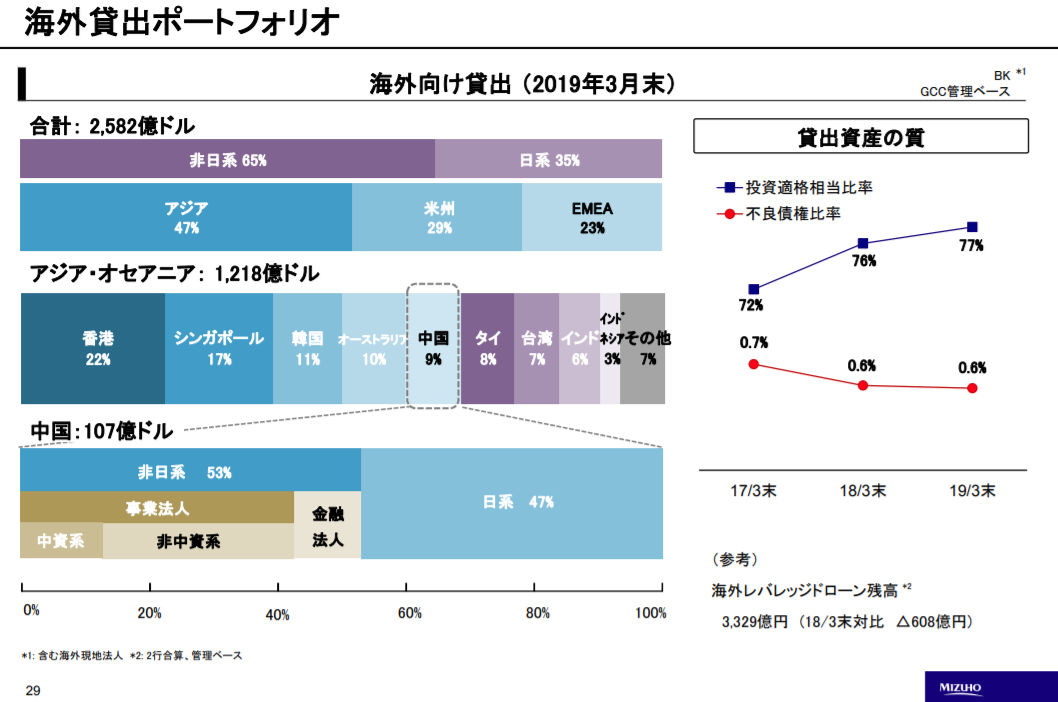

海外進出という意味では、アジアマーケットが特に強いです。香港、シンガポールですね。

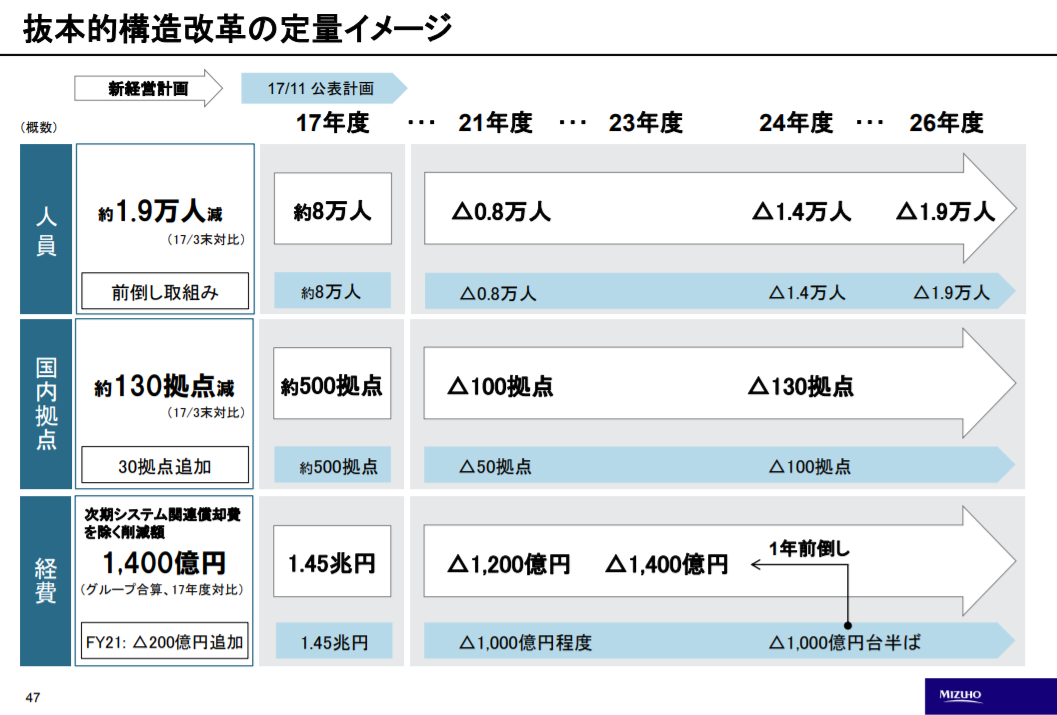

5か年計画の構造改革

3か年計画から5か年計画に変わりました。

構造改革施策やフィンテック関連のネタなど、上滑りした言葉が並んでいたので紹介は省こうと思いましたが、定量目標の書かれた以下のスライドは重要なので載せておきます。

人員1.9万人削減はかなりインパクトありますよね。拠点も減らしてスリム化し、競争力を上げたい格好です。

ネットバンクのような軽さにはならないと思いますが、正直わざわざ銀行行かないですし、窓口も担当者も必要ないですからね……。

競合

直接的な競合はメガバンク3行+ゆうちょ銀行ですね。国内市場の少ないパイの奪い合いは続いています。

また潜在的な競合としてはフィンテックが挙げられますが、リスク項目で見たいと思います。

メガバンクの状況は似通っているようで、一番沈んでいるのが実はみずほだったりします。逆に好調なのは三井住友ですね。

実際、金融業の業界初はだいたい三井住友グループというイメージがあります。

参考アングル:メガバンク決算、市場部門で明暗 三井住友が好調

3行決算まとめようと思ったけど見やすいのあったから代用。。

(出典:ダイヤモンドオンライン)

みずほの利益(実質業務純益)は他メガバンクの半分を遥かに下回り、むしろりそなが迫ってきている状態です。

大規模リストラがやってくる

あと、メガバンクの大規模リストラに触れておきたいですね。

参考メガバンク、店舗や人員削減数を上乗せ 業務自動化が想定以上に進んでいる?

コールセンターのAI自動応答やRPAによる業務自動化が進んでいますが、金融事業は手続きおばけで定型業務が非常に多いため、他業界に比べても自動化余地が大きいのです。

- 三菱:180店舗削減、1万人分の業務量削減

- 三井住友:5000人分の業務量削減

- みずほ:130店舗削減、人員1.9万人減

雇用を守るとか、古い体質のビジネスモデルで生きていけなくなってきた証拠です。今後もリストラは加速するでしょう。

市場

失われた20年とも言うくらいですから、市場の停滞は銀行にとって貸出先がない状態が続いています(といっても、微増傾向が数年続いてはいますが)

そもそも市場を取り巻く環境として、経済が伸びる3要素を、日本はあまり持っていないです。

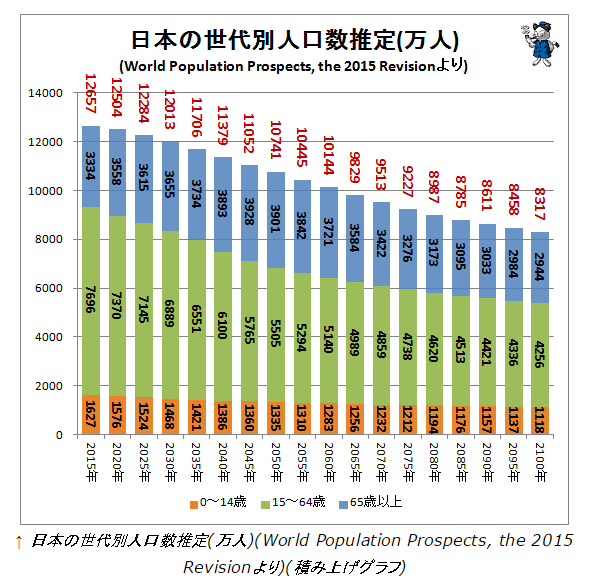

- 人口動態:人口増加にともなって預金も増え、貸出先も増え、収入が増えます。知っての通り、日本は人口減少社会に突入しています。

- 設備投資:貸出先のメインとなる企業の設備投資は景気の先行指標ですが、伸び悩み。

- 金利動向(景気動向):金利は上がらない=収益が増えない

人口動態は以下のように減少していて、生産年齢人口:高齢者が1:1に近づきます。

(出典:ガベージニュース)

設備投資。このところは好景気を反映して年々増えています。8年連続のプラス。2020年の東京オリンピックまではいい調子が続くんじゃないかと思いますが、その後の反動がどうなるか。

(出典:時事通信社)

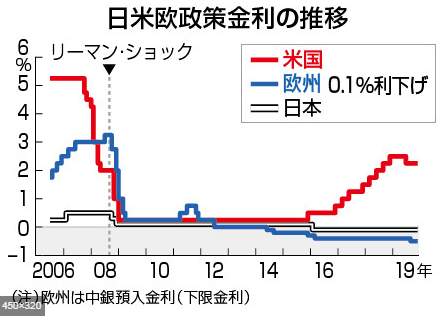

最後に金利については言うまでもないですね。政策金利を上げられないのは日欧、次のリーマンショックに備えてきちんと上げているのが米国です。

(出典:時事通信社)

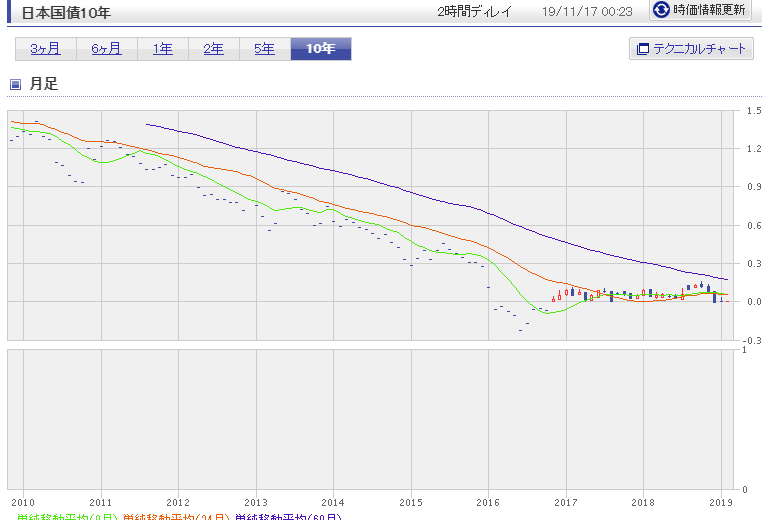

10年国債利回りはマイナスです。

誰が買っているのかというと、海外投資家になります。以下参考まで。

日本は10年国債利回りが約マイナス0.04%でLIBORはマイナス0.08%程度。金利差(グラフ緑)は低水準ながらもプラスを維持しており、日銀のイールドカーブ・コントロールの影響で安定的に利ザヤが確保できる形になっている。

このへんの理解が怪しい人はこちらの記事もどうぞ。

リスク要素

フィンテックの波

少し遠い話になりますが、銀行自体の存続可否について考えたいです。それには商業銀行の社会的意義を考える必要があります。

商業銀行というのは、預金を集めて必要な相手に貸出する業務を行っています。また、様々な決済の仲介も行います。

(出典:金融経済ナビ)

これを社会全体で俯瞰すると、(お金が)余っているところから不足している(必要な)ところへの再配分を行っていると言い換えることが出来ます(=経済の潤滑油)

さて、フィンテックをはじめとするIT化の本質を、私は売り手と買い手を直接結びつける仕組みと理解しています。

この図で言えば、企業と家計の間に一本の線が引かれる形になります。

銀行の代わりに巨大な分散化ネットワークがあって、ブロックチェーン技術によって「互いの信用を仕組みが担保して」お金の貸し借りが出来るようになります。

こう考えると、銀行なしで社会を回せるような技術は生まれているのです。多くの規制がある金融業界とはいえ、決済業務はITからの参入が活発化していますし、クラウドファンディング等のオンライン上で資金調達の仕組みも充実してきました。

ただ、日本はATMなど金融インフラが世界一整った国なので、今の金融システムを変えるのはスイッチングコストが高いです。

とはいえ、システム維持コストを考えると将来的にはITを活用した新たな仕組みが代替する可能性は高いと思っています。

となると、銀行は存続のために事業領域を変革する必要があります。銀行の信用を元にしたアドバイザリー、預金者情報や貸出先の情報を元にしたビッグデータビジネス、まだ成長余地のある海外進出もあります。

類似事例で、卸の代表だった商社が油田利権売買等の投資業務化しているところを見ると、投資銀行部門が巨大化→また金融危機の流れが出来るかもしれませんが。

金利下がって利幅の減少

売上=客数×単価

この公式において、単価に該当するものが金利になります。みずほクラスになると客数は頭打ちなので(だから海外進出を進めているわけですが)、収益力は金利に左右されることになります。

そのため、低金利では当然薄利ビジネスになります。

特に日本では低金利が続いていて、海外の銀行と比べても利益率が低いです。生産性が低いというより、金利差の問題だと思っています。

また、世界的な低金利化の流れは、資本主義の利子率rが成長限界に来ている=資本主義の原則である持続的発展の限界に来ている可能性もあるのではないかと感じます。

金融危機と貸し倒れリスク

金融業は景気敏感株でして、リセッションとともに業績悪化は免れません。

やはり金融は借り手がいてビジネスが成り立つものですので、借り手の経営状況=世界経済動向に大きく左右されます。

リスクは受け入れて、安全マージンを取るしかありません。

米国でも景気サイクルの9~10年目、逆イールドが出たり消えたり、大統領選挙後の2020年には「そろそろ」と嫌な噂も流れています。

みずほフィナンシャルグループ(8411)の財務分析

PL

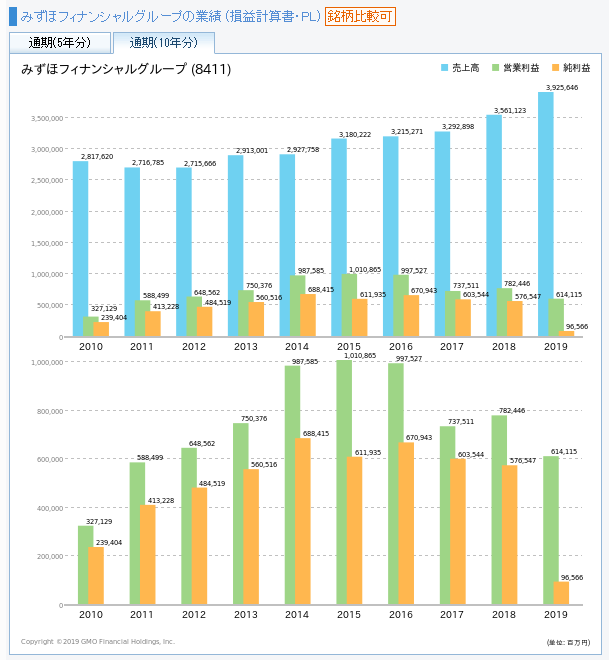

2009年が見えなくなってしまったのですが、リーマンショック後は好景気もあって順調な伸びを見せています。

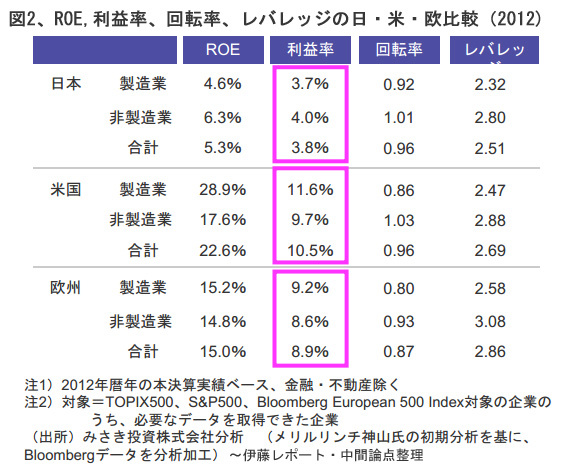

営業利益率は15%ほどになります。日本企業の中でもかなり良い数字ですよね。以下のように、平均利益率は3.8%しかないので。

3メガバンクいずれも似たような水準ですが、米国ウェルズ・ファーゴ(WFC)あたりは利益率40%近くあります。やはり日米の金利差(米国はFF金利目標が1.5%~1.75%)が大きく響いているのでしょう。

日本でもリストラ等のコストカットにようやく重い腰を上げてきているので、金利以外の要素は追いつくといいのですが。

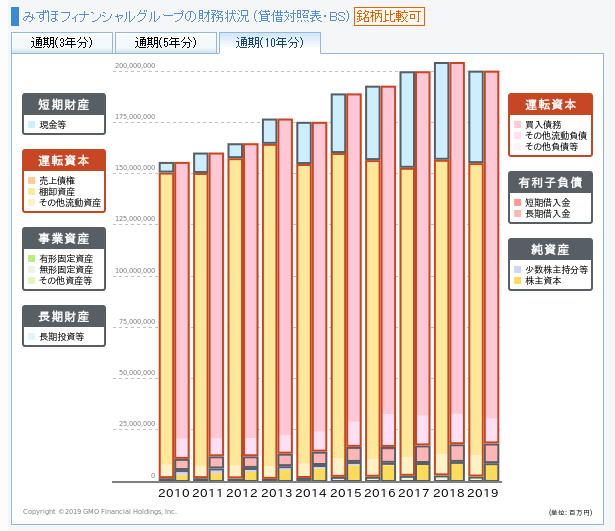

BS

金融事業なので、借入金(私達の預金)でバランスシートが膨らむのは仕方ないことです。

バーゼル3の国際業務基準が8%で、これを超えていれば問題ないです。

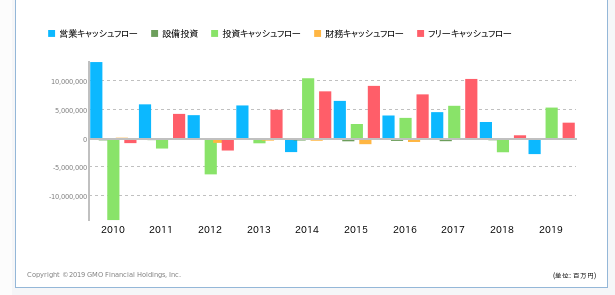

CF

営業キャッシュフロー、ひいてはフリーキャッシュフロー(FCF)がかなり不安定で、上振れたり下ぶれたりしています。

海外進出や買収など投資支出が増えるのは良いのですが、本業の収益力がここ2年低下しているのは気がかりですね。

株主還元指標

直近配当利回り:4.38%

ちなみに優待はありません。私は優待より配当のほうがずっと良いので、今の路線を続けてほしいと思います。

みずほFGは配当株として買ってよいのか?

ここでみずほFGを高配当株として見ている人に補足したいと思います。

リーマンショック時、無配転落こそしていないものの、増資減配をやらかして散々非難を浴びています(8円→6円の減配)

参考みずほFGに増資減配への批判相次ぐ、3首脳役員報酬カットへ

日本株は米国株に比べてこういうことを平気でやります。今のところ高配当株の総合商社も、景気悪化で減配はやります。

景気敏感株で長期の安定配当を求めるのは難しいのかもしれません。

みずほフィナンシャルグループ(8411)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

みずほフィナンシャルグループ(8411)-Yahoo!ファイナンス

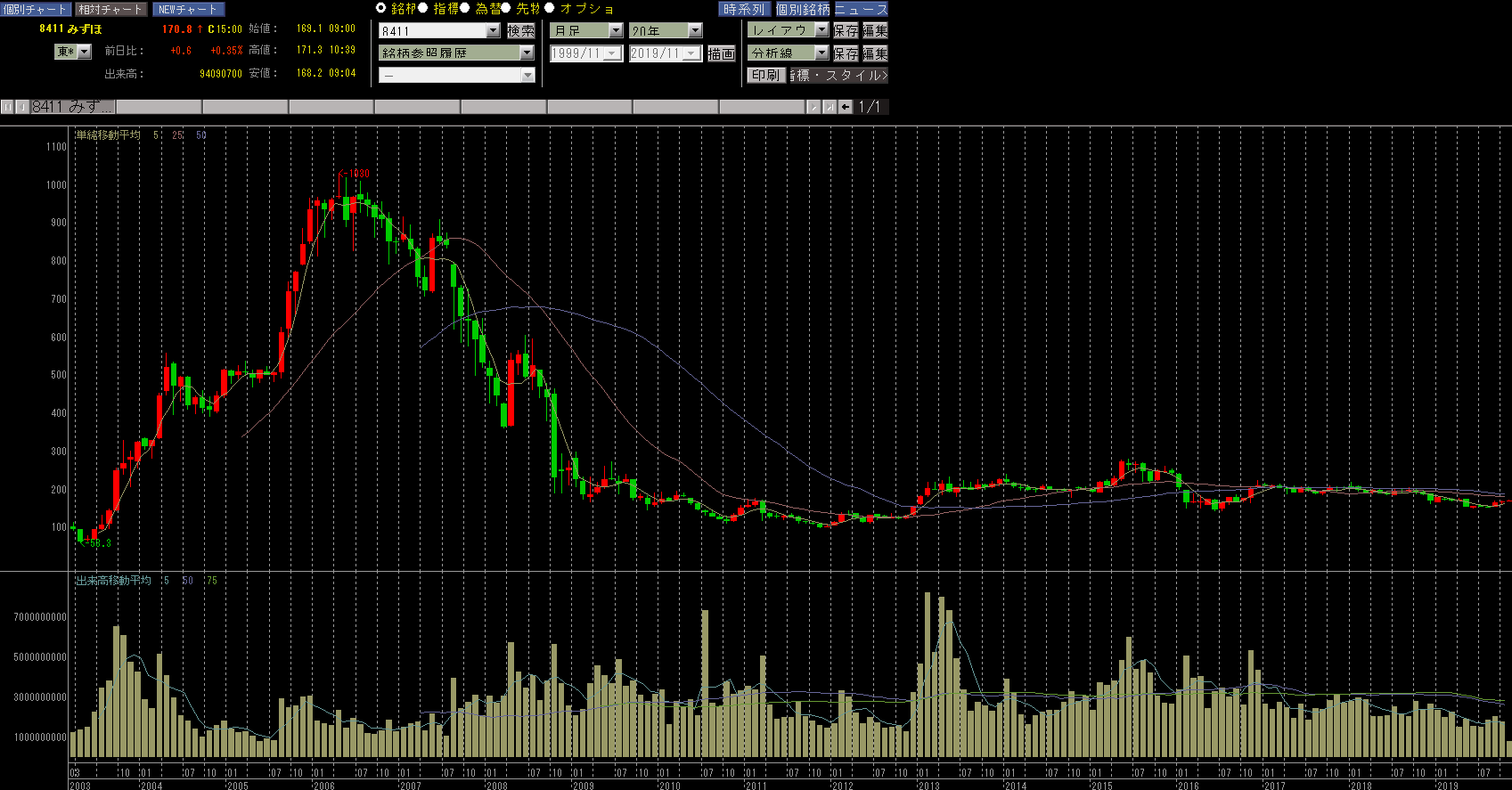

過去の最高値、最安値

過去20年のチャートはこんな感じ。なんとも、うだつの上がらない銘柄だなという印象です。チャートに線が引けません。

金融業だけあって、リーマンショックの影響はモロに受けています。そして2009年以降は10年ヨコヨコのレンジ相場を走っています。

まあ100円から200円になったので、リターンで言えば200%です。まったくアベノミクスに乗れなかった株ではなく、配当込ならそこそこではないかと思います。

株価が今後どうなるかと考えると、少なくとも過去の1000円まで戻ることはないでしょうね。100~200をウロウロしていれば十分な気がします。

- 過去最高値:1030円(2006年4月)

- 過去最安値:58.3円(2003年4月)

今後の値動き予測

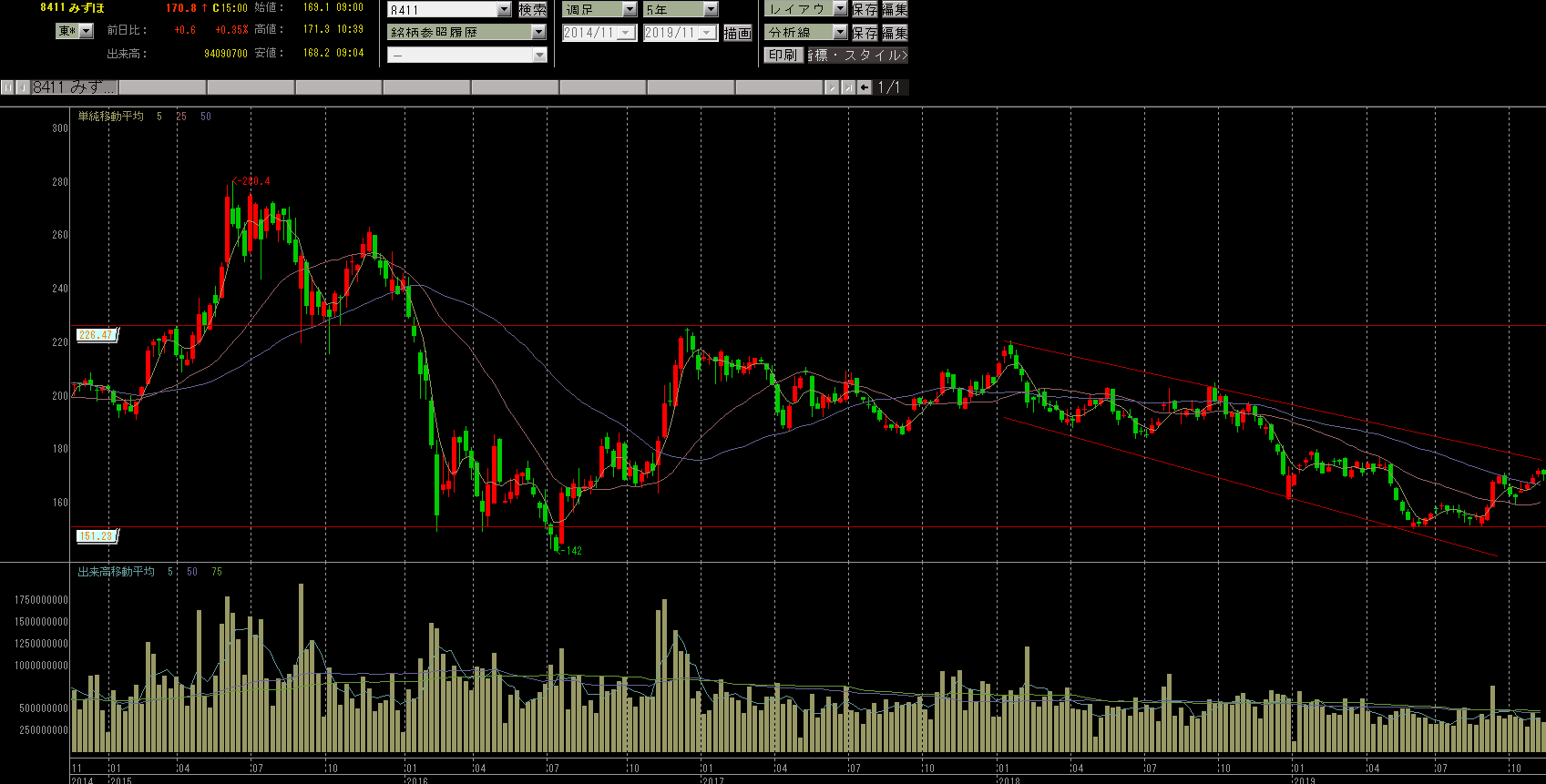

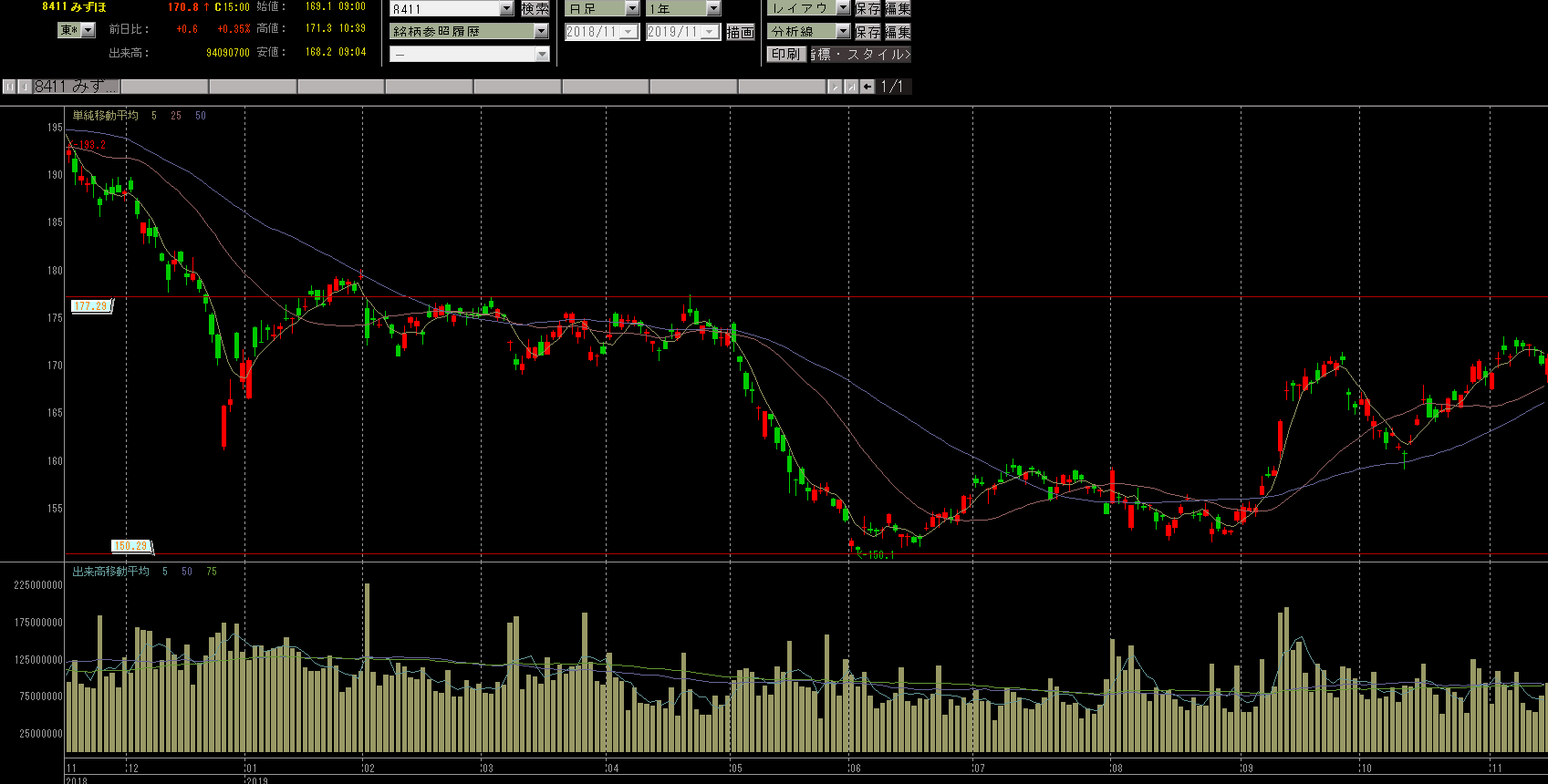

5年チャート

ちょっと見にくくてすみませんが、5年チャートでいくつか特徴的な線が引けます。

下限150円で4回、上限225円で2回叩いているレンジ相場ですが、18年から下落トレンドが明確になっていて、上値の切り下がりと下限突破のチャレンジが続いています。

8月以降上がってきていますが、チャート上はそろそろ反転して落ちるタイミングに見えます。

150円を割ったときの次の抵抗帯は140円あたりになるので、気をつけないといけないポイントです。

1年チャート

1年チャートでも同じように見えます。

ダブルボトム形成して上昇(5月~9月)、ダブルトップ形成して下落(9月~xx)ではないかなあと。

みずほは出来高が大きいので、チャートの形はわりと信用できます。

チャートを分析する理由は、投資家心理を反映したチャートに再現性があるから。そのためには、多数の投資家が参加する株でないとダメです。

みずほフィナンシャルグループ(8411)の投資戦略

長くなったので、まとめておきます。

- 長い低金利に構造改革の遅れから、メガバンク3行で比較しても一人大幅に沈んでいる状態

- マーケットは縮小し、メガバンクやフィンテックとの競争が激化

- 利益率15%ほどと見栄えは悪くないが、やはり低金利が厳しくキャッシュフローは弱い

- チャート上では直近5年で150~225円のレンジ相場で、下落トレンドにより150円割れを警戒したい

回答

なんか思ったより苦しそうだなという印象です。メガバンクと一括りに言っても、勝ち負けがはっきりしてきたような。

10年持てば40%くらいは配当金が降ってきそうですが、不景気で減配した過去もあるのでリスクに対するリターンはそんなに良くはないと思う。

日本を代表する企業なので、なんとか持ち直してほしいところですが……。

シーゲル投資(永続的にキャッシュを生む企業の株を持ち続け、かつ配当は再投資することが最も大きな利益を生む)の代表銘柄である生活必需品との違いは不景気耐性です。

永続的にキャッシュを生むという前半の下りが見落とされがちですが、金融業は当てはまりません。低金利という一番の外的影響をまったくコントロール出来ないので。

やはり、金融業というのはいずれもお金を形変えて(信用つけて)売ってるだけなんですよね。貸し出し然り、保険然り、証券然り。

金融株は自分としてはVYMに多く含まれるので、それでいいかなという感じ。海外株が選択肢にあると強いですよ。

関連記事です。

日本の高配当株は順次分析記事を上げています。JTは現状5.5%を超える高配当株です。

また、KDDIも優待と配当込で5%に迫る水準です。

ではでは。