以前調査したネットフリックス(Netflix:NFLX)とウォルト・ディズニー(DIS)について、面白い情報が入ってきました。

米ウォルト・ディズニーが再びメディア業界に揺さぶりをかけている。同社はネットフリックスへの映画販売を停止し、ESPNのスポーツ番組と家族向け映画を2つの新しいストリーミングサービスを通じて直接消費者に提供を開始することを明らかにした。

原文はこっちです。

参考The Walt Disney Company to Acquire Majority Ownership of BAMTech – The Walt Disney Company

ふむふむ、どうやらディズニー側から契約解消に動いたようですね。ディズニーの予定する動画配信サービスは以下の2つだそうです。

- スポーツビデオ(ESPN)ストリーミング:2018年の早い段階。既存のESPNアプリを拡張してアクセス出来るように。

- ディズニーブランドのストリーミング配信:2019年から。ディズニー、ピクサー他アニメ映画のサブスクリプションオンデマンド。サービスは米国内のみの模様。

なお、この決算発表を受けて、両社とも株価が下落しています。それぞれの詳細記事リンクを貼っておきます。

なお、本件について米国在住歴の長い今村さんから色々と情報をいただきました。誠にありがとうございます。

今村さんのブログは、私には書けないような独自のネタがたくさんあってとても面白いです(*´∀`*)

目次(クリックで飛びます)

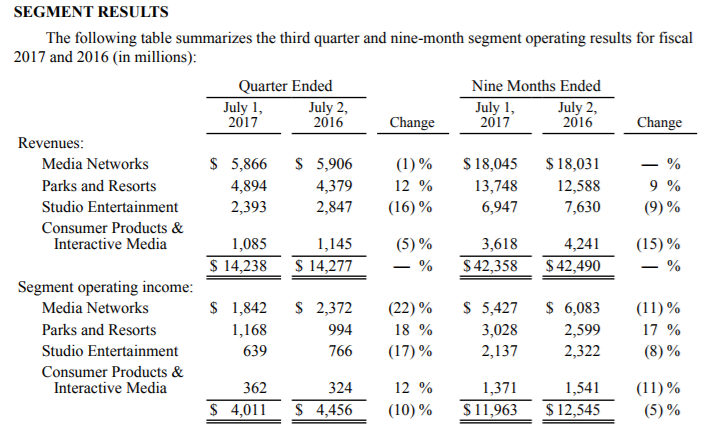

ディズニーの2017年3Q決算

決算はイマイチでした。売上ベースでは映画部門の落ち込みが酷く、利益ベースではメディア部門の落ち込みが目に見えています。

(出典:Walt Disney IR)

ストリーミング配信に押されて曲がり角に差し掛かっていたESPNの広告収入がさらに下がったことが書かれています。プログラミング(TVコンテンツ?)のコスト増加と平均視聴率数の減少についても触れられており、厳しい様子が伺えます。

独自のストリーミング配信開始へ

ディズニーは2016年にBAMTechというMLBのストリーミング配信事業者を一部買収しており、兼ねてからストリーミング配信事業へ進出することが見えていたようです。

参考ディズニーがMLBのストリーミング中継ビジネスに10億ドルを投資

今回、このBAMTechの株を過半数獲得し、独自のストリーミング配信サービス開始へ踏み切ることになりました。

Netflix側の影響

間違いなくネットフリックス側にとっては痛手になるでしょう。

顧客層の違い

ディズニーと提携したのは12年で、独占配信開始は16年。それがどのくらい寄与したのかという情報は見当たりませんでした。

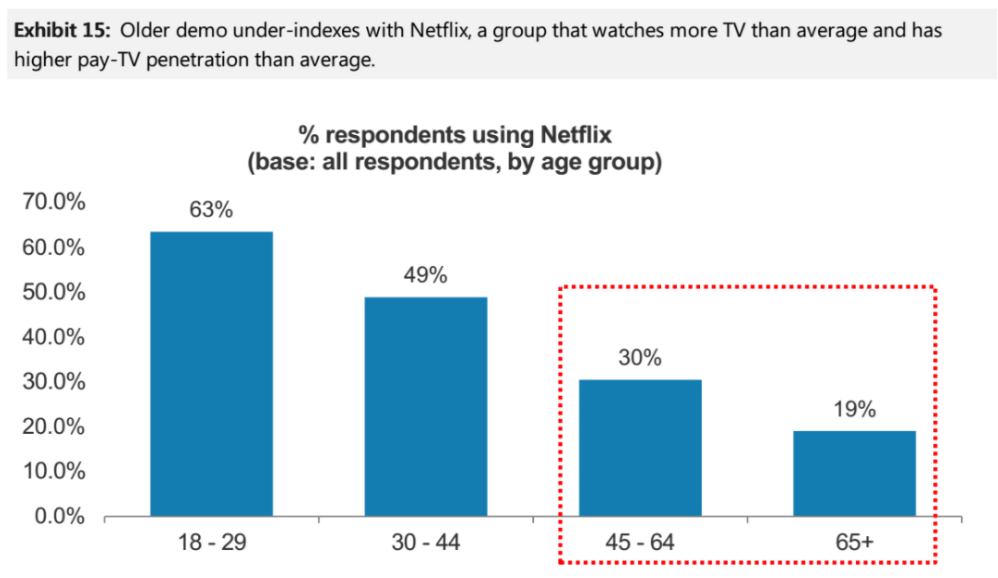

ネットフリックスの課題のひとつは中高年層の取り込みです。

(出典:モルガン・スタンレーリサーチ)

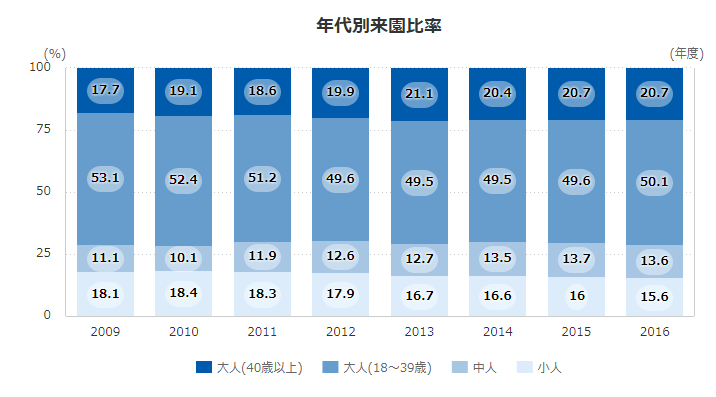

で、また日本のデータになっちゃいますけど、ディズニー入園者の年齢層。平均的には若い人が多いので、わりと被っているように見えます。中高年層の増加にはあまり寄与出来ないかもしれません。

(出典:オリエンタルランド)

ということで、年齢層としては似ているかもしれません。ただ、個人的にはネットフリックスにアニメコンテンツに強いイメージがないので、ディズニーとの独占契約は違う顧客層へのアプローチになっていたと考えています。

少なくともディズニーコンテンツは既に加入した若い層のロイヤリティ強化に結びついたと思います。以下のサイト様のデータを見ると、アニメは映画に次いで数を増やしている分野のようで、力を入れていることが分かります。

参考コンテンツのラインナップ数はどれだけ増えた? 2016年のNetflixの話題を振り返る

Netflixが海外展開するに当たって

ネットフリックスはコンテンツ制作に60億ドルもの大金を投じていることからも分かる通り、コンテンツ自体の価値を上げる=加入者を増やすというモデルを取っています。

ネットフリックスを契約しないと見られないコンテンツがある、契約を獲得する上で最も効果的なのは独占オリジナルコンテンツです。その考えに則って、海外展開時にもローカルのオリジナルコンテンツを制作して顧客を集めています。日本だと「火花」がその例です。

でもディズニーって世界的なキャラクターですから、売りやすいじゃないですか。どこの国に行ってもファンがいるんです。

この顧客層を囲えなくなると今後間違いなく影響が出てきます。

動画配信サービスはどれも月額1000円程度ですが、かと言って3つも4つも契約すれば固定費がとんでもないことになりますから、結局プラットフォームは2~3になるまで競争が続くんじゃないかと。

ということで(?)、Netflix側も「初の」買収

時系列が一日逆転していますが、8/7にNetflixはMillarworldの買収を発表しました。ここは映画原作コミックの出版社です。

参考Netflixの初買収は「キック・アス」原作コミック出版社Millarworld

オリジナルコンテンツの補強が目的ですね。急拡大してきたNetflixですが買収したのはこの会社がはじめてとのことで、注目が集まっていました。

Netflixの四半期決算では会員数が前年同期比45%増の1億395万人でした。飛ぶ鳥を落とす勢いですが、Millarworld買収はどれくらいの効果をもたらすでしょうか。

ディズニー側の影響

新サービスがスタートしないと考察しにくいですが、現時点で考えられることです。

強力コンテンツの独占は顧客獲得に効果あり

ディズニーという強力なコンテンツが自社ストリーミング配信でしか見られないなら、まあ短期的には顧客獲得に繋がるでしょうね。

動画配信サービス自体は所詮プラットフォームなので、そこにあるコンテンツが何であるかが全てです。これは動画配信サービス各社も理解していて、上流のコンテンツ制作に多額の投資をしています。

その意味で、長年のビジネスモデルからコンテンツを押さえているディズニーが弱いわけがありません。後発プラットフォームの目玉として自社コンテンツの独占は効果があるとは思います。

ディズニーの放送部門はあくまで米国内中心

しかしながら、ディズニーのメディアが強いのはあくまで米国内での話です。しかもディズニーコンテンツ配信は「exclusive home in the U.S.:米国家庭独占で」とあります。

一方のNetflixは海外展開を進めており、既に190か国で視聴が可能になっています。海外売上は4割に登り、海外加入者伸び率も衰えていません。

ディズニーがこれから海外展開するのかどうか不明ですが、これを捨てたのは短期的には結構痛いのではないかと。

海外映画は俳優の問題(日本人なら日本人が主役の映画に感情移入しやすい)がありますが、アニメのキャラクターであれば問題ありません。だからこそ海外展開向きで狙い目だと思いますが……これから検討してもらいたいものです。

現状、ネットフリックスやAmazonプライムの勢いは凄まじいですし、幅広い視聴者層を獲得しているのもあちらです。

今回、ディズニーは自社コンテンツを将来のライバルに安売りしないという決断をしました。動画配信プラットフォーム競争は世界レベルでの奪い合いになりますので、今後に要注目です。