前回の続きです。先にこちらの記事からどうぞ。

- 持ち家vs賃貸

- 株vs債券vs不動産vs金(現物)vsFX←今回これ

- 一括投資vs分散投資←今回これ

- 長期vs短期

- 個別株vsインデックス

- 日本株vs米国株vs新興国株

- グロース株vsバリュー株

- 高配当vs自社株買い

- 過去のデータvs時代の変化

前回と同じく、色々な視点を知ってみてください。

答えのない問題に答えを出すのは、生きていく上で避けて通れない話です。

それでも、その人その人できっと”より優れた”答えはあるのかな、とは思います。

目次(クリックで飛びます)

株 vs 債券 vs 不動産 vs 金(現物) vs FX

投資対象の資産区分としてはどれが良いかという話になります。

期待リターンから比べる

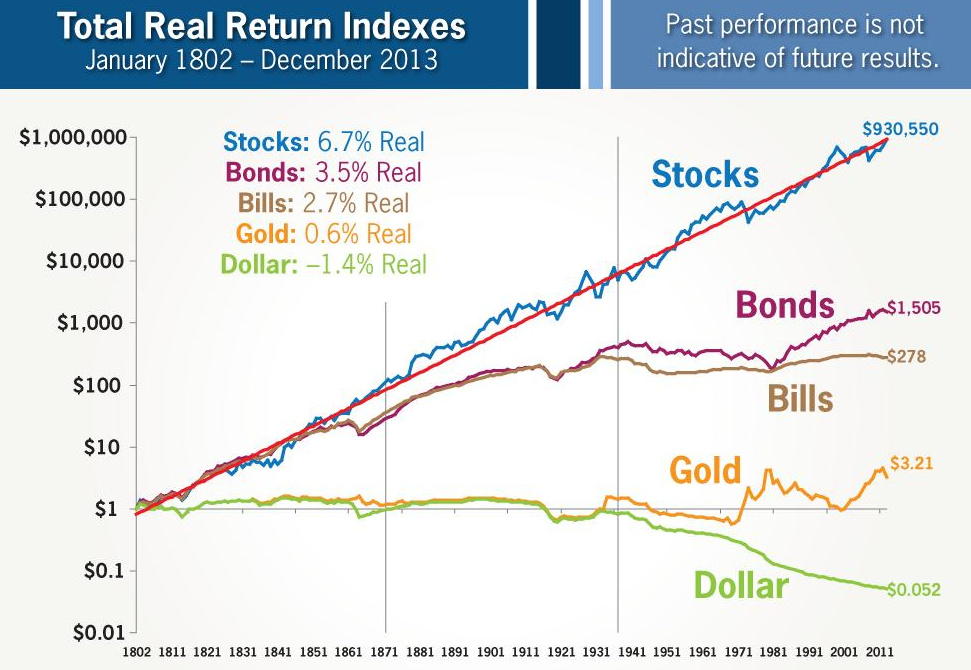

相関を無視して過去のリターンから並べるとこんな感じになります。

(出典:ジェレミー・シーゲル)

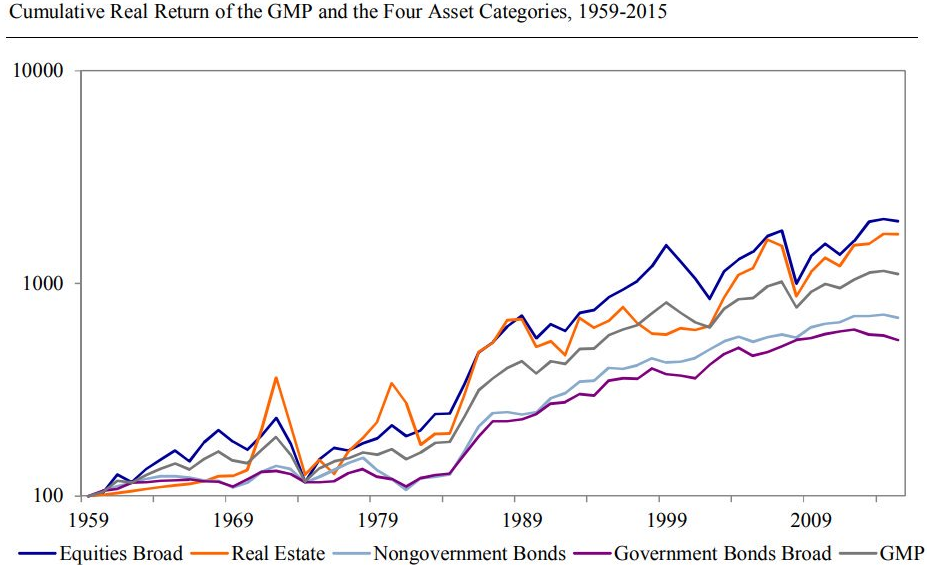

不動産ありだとこっちでも良いかな。期間は1960年開始なので少し短いです。

(出典:SSRN)

長期の期待リターンはそれぞれ、

- 株:6.7~9.5%くらい

- 不動産:6.5~9%くらい

- 債券:3.5%~7%くらい

- 金:0.6%くらい

これは1800年開始と1960年開始のデータなので、その期間にあった高インフレや高度成長で収益率が多少嵩増しされていると思ってください。

今後の期待リターンはもうちょっと下がるんじゃないかと思っています。

高い期待リターンを叩き出す株をメインにするのが妥当だという結論になるでしょう。

FXはダメなの?

たぶんみんな最初に切り捨てるのはFXですよねw

変動相場制は二国間の為替レートが相対的な需給に応じて上下しているだけなので、所謂ゼロサムゲームになります。

ゼロサムゲームというのは期待リターンの総和がゼロという意味で、実際には手数料(スプレッド)が発生する分、実質期待値マイナスのゲームです。

宝くじの期待リターンが購入金額の55%程度、競馬が75%程度に比べると幾分かマシですが、分の良い勝負にはなりません。

が、世の中にはパチンコ打って生計を立てている人もいますよね。

FXも同じで、まあ少数の例外は勝ち続けているということです。値動きはランダムではないので、勝ち続ける人は存在しますよ。

ただ、単純にインデックス保有すれば勝てる株と比べると、難易度は上がりますね。

正直資産運用としては全く薦められないです。

和波がやっているFXは数時間程度で決済する短期売買と、同じ値幅で買い下がっていくループ・イフダンです。

和波はFXを7年やっていますが、年平均リターンは100%超えると思います。

これは大学時代に毎日10時間くらいチャート見て研究して、1000冊近くの本を読んで極めた貯金です。おかげでバイトしなくてもお金には困りませんでした。

こういう話はそこかしこで聞くと思いますし、まあ普通に狙える水準ですよ。FXはレバレッジかけられますしね。

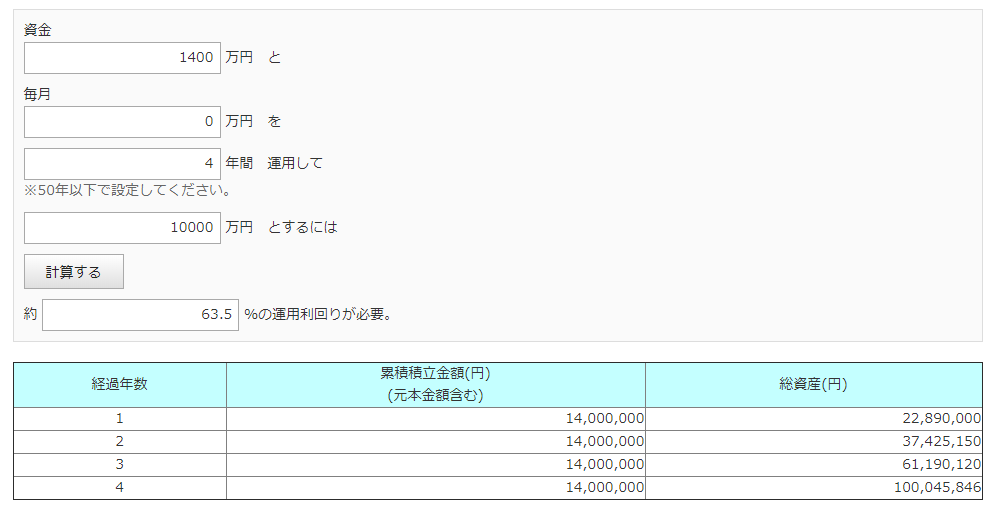

たまにバフェットでも年率20%なのに何言ってんだという人がいますが、そういう人はバフェットも若い頃はもっと高い年リターンだったことを知っていますでしょうか。

参考ウォーレン・バフェットの資産は20代から80代までいかに殖えたか 年代ごと資産推移

26歳で14万ドル→30歳で既に100万ドルなので、ざっくり計算すると63.5%ですかね。

(出典:Morningstar)

少ない資産でも回転率上げて運用出来るので、きちんと勝てるロジックが組めれば、FXも決して悪くない投資先だと思っています。

ただ、去年から投入金額を落としています。

デイトレは去年くらいからエントリーも見送りが増えて、勝率も落ちて、かけた時間に対して成果がイマイチになってきました。自分でもなんか上手く行かないのが分かってて適当にやってる感もある。

この調子でこの先リターンを維持出来るとは思えないし、チャート張り付きの拘束時間も非常に勿体無いので、最終的には株に全部持っていくでしょう。

ずっとFXを触って来た身としては悔しいところですが、やっぱ株のほうが色々優位です。

ループ・イフダンはメインでやっていた豪ドル/米ドルが、米ドル金利上昇もあってスワポマイナスになってるので中断してます。

レンジ相場だと調子がいいですが、概ねインデックス買いをやや上回るくらいのパフォーマンスです。まあ普通にインデックスで良いでしょう。

やるとしたら株の値動きとあまり相関しないので下落相場でリスタートするかもしれません。別のペアで。

債券

ついついFXの話が長くなってしまったですね。

次行きましょう。

安全資産としてポートフォリオに組み込まれることの多い債券について、まず現状の日本国債は話になりません。

ほとんど0%のリターンなので、流動性も考えて現金のほうが遥かにマシですね。

米国債については、最近配当利回りを債券の長期金利が上回ったというニュースが出ていましたが、それでもトータルリターンには株と大きな差があると見込んでいます。

株7%に対して債券は3.5%なので。

債券の良さは株との逆相関でポートフォリオのリスクを軽減することです。

加えて安全資産の中でも一定のインカムゲインが期待出来ますので、リスクを軽減しつつリターンをそこまで落とさない(シャープレシオを最大化させる)、分散投資の威力を発揮することが出来ます。

だからみんな最適なアセット・アロケーションを考えるんですね。

あとはROKOHOUSEさんの提唱したポートフォリオが面白いですね。

和波的には通常のポートフォリオに債券は要らない派なんですが、レバレッジETFを組み合わせる場合は債券の価値が出ますね。

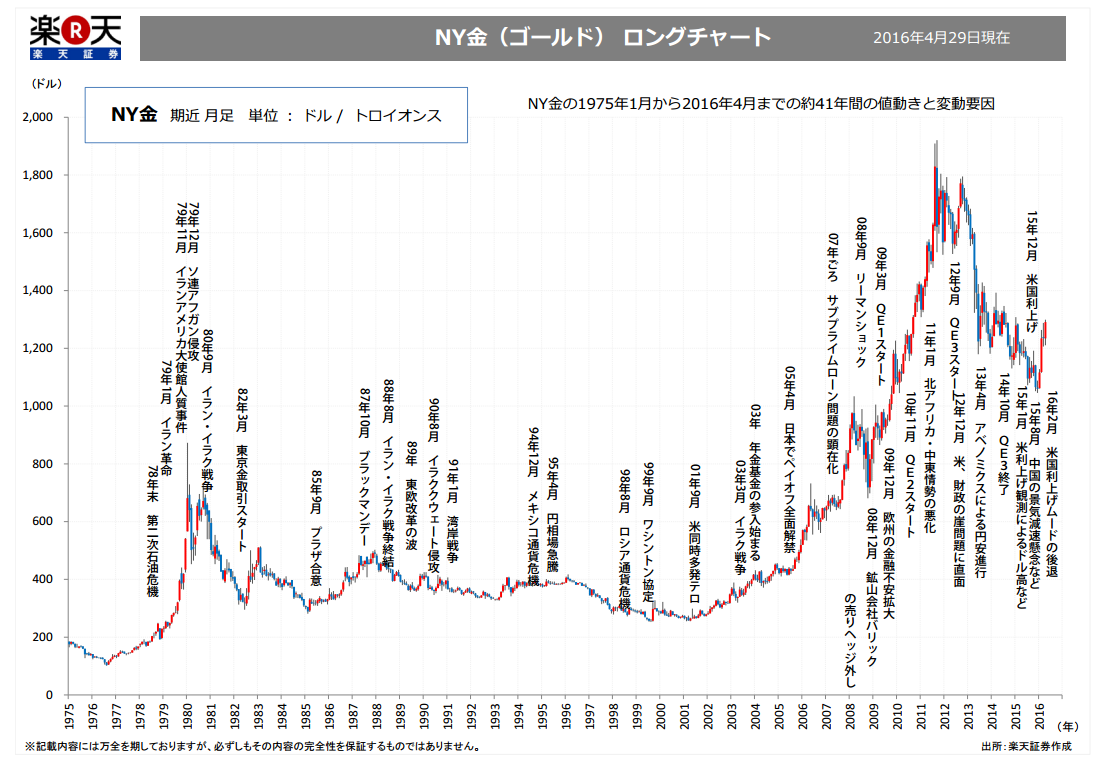

金

金は債券より明確に株と逆相関します。

リーマンショックのリスクヘッジで、2009年から急上昇を始めているのが分かるでしょうか。

(出典:楽天証券)

詳しく書きませんが、レイ・ダリオ氏という著名なファンドマネージャーが考案した、「全天候型ポートフォリオ」というものがあります。

興味深いのは株が債券の3倍のリスクを持っているため、株50:債券50は株のリスクが大きすぎる(95%)と言っている点です。

そして同氏のポートフォリオには金とコモディティが含まれています。インフレ加速時に上昇する点でリスクヘッジになると言うことです。

しかし、一方で金はインカムゲインを生みません。

であれば別のアセットで良いかなと考えてしまったりもします。

現金

和波の選択は、安全資産はキャッシュポジで賄っています。欲しい時に買い出動出来ますし。

日本に米国並の投資環境があれば現金でなくても良いですが、無い物ねだりなので下手にアセットを買うよりキャッシュのままで良いと思っています。

ドルで生活出来ればと考える日はよくある。

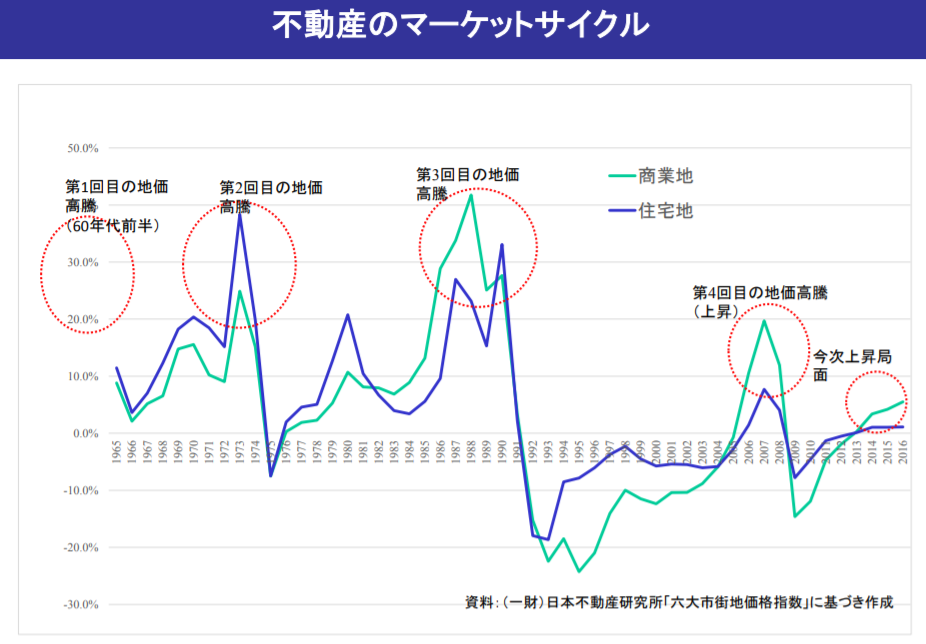

不動産

過去のリターンと一定のインカムゲインが得られることから、不動産は良い資産だと思います。

前回の記事で触れたように、日本の持ち家に経済合理性はなく、キャピタルゲインは多くを期待出来ません。投資用としてもそれは同じです。

(出典:不動産ファンドフォーラム2016)

もちろんFXと同じで、これは一般論です。ちゃんと生計を立てている人はたくさんいらっしゃいます。税制優遇も見逃せません。

一般的に言われている個宅の利回り5~8%程度(最近の相場だと5%でも両物件だったりするらしい)であれば株でいいかなあと思ったりしますが。

あとは自分が関東圏にいて、職場も東京、不動産も東京に持った場合、自然災害等による影響が大きくなりすぎですかね。

サラリーマンが「複」収入を作ることを考えて投資をするなら、尚更集中させるべきではないと思います。

REITについても考えましょうか。

J-REITは利回り4%程度ありますが、出来高が3桁しかないものが多く、投資対象として若干不安があります。

あとは不動産と株の値動きは相関が見られます。ポートフォリオにおける役割はリターンの源泉なので、個人的には株でいいかなと。

不動産セクターをどうしても増やす根拠は見つかりません。利回りは高いので、高配当株なんかとバーターかな。

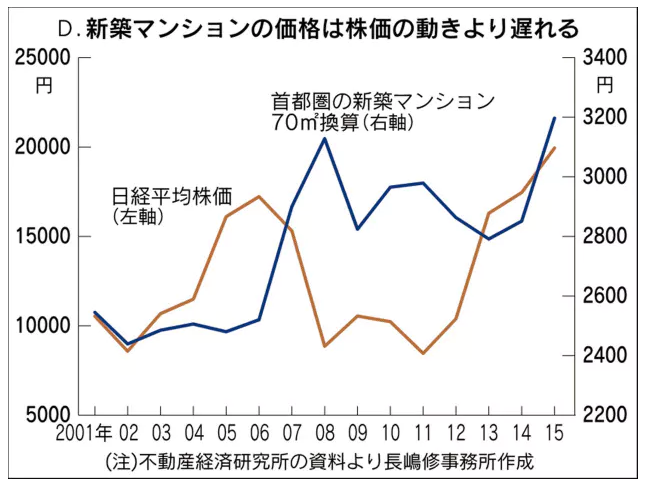

株と不動産の値動きはわりと相関してまして、中古市場は連動、新築市場はやや遅れて連動します。

(出典:NIKKEI STYLE)

(出典:NIKKEI STYLE)

株

ということで、やはり資産運用のメインは株になります。期待リターンの高さ、安全性、流動性などなど、どれをとっても優秀ですね。

じゃあの株に全ツッパでいいのかというと、それはあなたが分散をどう考えるかにかかってきます。

集中投資 vs 分散投資

集中と分散について改めて整理しましょう。

分散については次の話でも出てきますので、ここではアセットの分散について考えます。

分散効果

「卵は一つのカゴに盛るな」というのは全く好きではない言葉です。分ければいいってものじゃない。

よくこういう図で示されますが、異なるアセットを組み合わせてリスク=ボラティリティを下げています。

(出典:みずほ銀行)

ただ、それは一面でしかないです。重要なのはシャープレシオ(リスクに対するリターン)の最大化です。

リスクを下げて、リターンも同じだけ下がったら分散効果があるとは言えません。それなら期待リターンの高い方だけ買っておけば良いのです。

闇雲に色々なアセットを買うのではなく、逆相関するペアを組み合わせる必要があります。

そうすることで、ペアの片方が常に下落局面でのプロテクターになり、長い投資期間の様々な局面に耐えられるポートフォリオになるのです。

ま、逆相関というのが過去のデータ頼りなので難しいところですが……。

株と債券の逆相関について

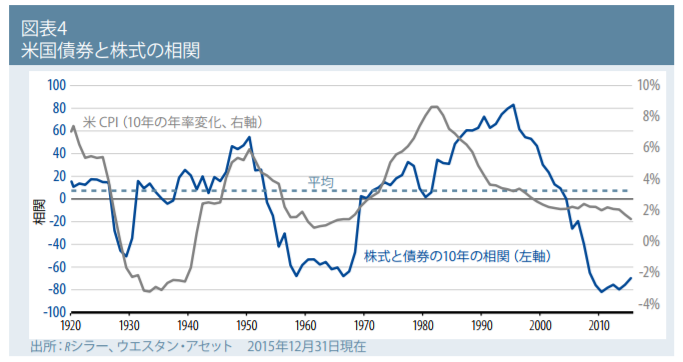

今の債券利回りが低すぎるせいもあって魅力が薄いというのもありますが、そもそも債券と株の逆相関について、通常はプラスの相関関係であるという指摘も見かけます。

近年は株式も債券もリターンがプラスだったが、相場の相関はマイナスで歴史的には異例。この背景にはインフレ水準の低下があったという。「インフレ軌道がここから全体的に上向くということであれば、相関の度合いは増すはずだ」と指摘した。

過去の相関関係について図があったのでお借りします。

1970~2000まではむしろ正の相関が高く、それ以降は負の相関が高くなっていますね。

(出典:WESTERN ASSET)

株と債券の相関関係を決定づけるのはインフレ率であるという研究結果があるようです。

インフレ率の高い期間には、株式と債券のリターンが正の相関になる傾向がある。高いインフレ率により、将来の債券クーポンの実質価値が損なわれるため、債券価格が下落し、利回りが上昇することから、直感的にはこれは理に適っていると考えられる。

従って、今後緩やかなインフレ率を背景に正の相関を持つと考えられています。

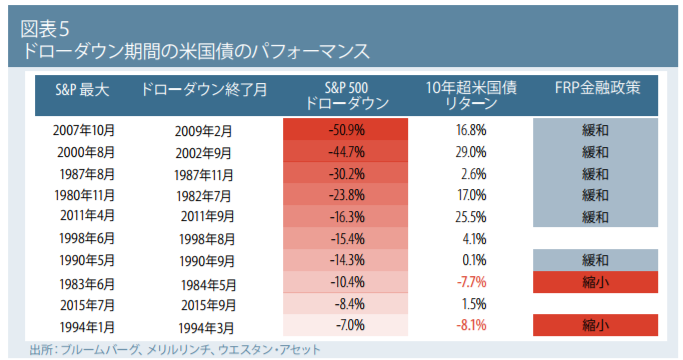

それでも上のレポートで分散効果を認めているのは、ドローダウン期において負の相関関係が極大化されることを根拠としています。

(出典:WESTERN ASSET)

ちなみに、昨今は現物資産である金と株の逆相関が-0.61と高くなっているようです。

これは株と債券以上ですが、低金利の影響も大きいと言われています。30年平均での相関係数は-0.06ですので、ほぼ無関係に作用すると捉えられています。

ポートフォリオの維持

せっかく運用効率を最大化するポートフォリオを組んでも、資産価値は日々変動していきます。

数年も経つと、せっかく最適な比率で配分した資産がまったくバラバラになっているでしょう。

こうなったら資産の一部を売却、新規購入する=リバランスすることで再びポートフォリオを最適な比率に揃えないといけません。

インデックスで分散されてれば十分なのか

さて、アセット内の分散ですが、インデックスを買っている場合は既に十分なくらい分散されています。

一銘柄に集中投資するのがハイリスクなことは分かると思いますが、インデックスを選択した時点でシステミックリスク以外は排除したも同然なのです。

(出典:ニッセイ基礎研究所)

長期で期待リターンの最も高い株一本で行っても、資産価値がゼロになる確率は完全に排除されていますし、元本が欠損するリスクすらもほぼ排除されます。

ある年におけるドローダウン(最大下落幅)は、他のアセットを組み込んでいない分大きくなりがちですが、結局はそういった凹みも含めて株は平均6.7%のリターンを叩き出して来ました。

和波としては、基本は株メインにして、株の中で地域や大小を上手く分散するのが良いと思っています。

富を増やす集中投資

市場が予測できないという前提に立って行動するなら、リスクを押さえた中で最大のリターンを目指す分散投資に必然性があります。

一方で、市場は合理的ではありません。市場には歪みがあります。

著名な投資家は多くが集中投資で富を増やしてきました。これは生存バイアスでしょうか。

当たり前ですが、確実に稼げると思うならそれに全資産を投じればより大きく稼げるものです。むしろ借金して大金を投じれば、一層早くお金持ちになれます。

個別株における合理性はなく(あるなら億万長者だ)、インデックスが個人における最適解に近いことは間違いないです。

この辺りは次回に回します。

一括投資vs分散投資

最後に一括投資と分散投資について書いておきます。まとまったお金があって投資をはじめるとして、

- 今すぐ一括投資したほうがいいのか

- 今は割高だから段階踏んで投資したほうがいいのか

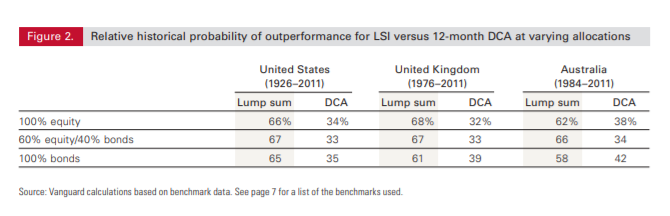

という問題です。これは論争というより、一括投資有利という明確な結果が出ています。

(出典:バンガード)

詳しくは以下参考。lump-sum investment:一括投資です。長期のデータはこれくらいしかなかった。

参考Dollar-cost averaging just means taking risk later

よく知られているように、タイミング投資は無意味だということです。

市場は読めないという前提に立って、下手に考えるより今投入出来るお金を市場に突っ込んだほうが結果が良いということは覚えておきましょう。

もし満額投資に抵抗がある場合は、自分がリスク資産に置ける分だけを一括で投資すれば良いだけです。

それ以外は現金で持っておけばリスク資産がブレても問題ないですね。段階分けて投資することでリスクヘッジするというのはズレているのです。

一括でも分割でも期待値は一緒で、遅く買っただけ機会損失が発生しているのであれば、一括投資しないというのは自分のポートフォリオを信用していないも同然です。

ドルコスト平均法と積立投資

というとドルコスト平均法と積立投資が出てくるのですが、これらは結果論です。

むしろ、都度都度自分の投入出来る最大金額を一括投資していると言い換えられますね。

もし投資資金に余裕があるのに積立投資をするために現金で持ったままにしているのであれば、それは正しくないです。

単に安全資産が多いからリスクが小さいというだけで、同じだけリターンも小さくなっています。

リスクを取りすぎと考えるのであれば安全資産との比率を見直すべきだと思います。

時間分散も同じことです。

リスクを下げているのは現金比率を調整しているためであって、時間分散の効果ではありません。