ちょっと理論的な話をしたいと思います。

ハイプ・サイクル

ハイプ・サイクルとは

ハイプ・サイクルって聞いたことありますか? こんなやつです。

(出典:Gartner)

たぶんテーマ株とかの投資をしていると一度くらいは耳にしたことがある人も多いのではと思いますが、「特定の技術の成熟度、採用度、社会への適用度を示す図」のことで、ガートナー社が定義した造語です(ハイプは誇張の意)。

新しい技術は熱狂的に受ける時もあれば、思ったほどではないと幻滅される時もあり、浸透には一定の順序があるということです。具体的には下で引用するように5つのフェーズがあります。

- 黎明期:画期的な新しいテクノロジとしての潜在的な可能性への期待から、初期の概念実証 (POC) やメディアの関心によって世間から大きく注目されるようになります。実際に利用できる製品が存在していないことが多く、ビジネス面での真の存続性は証明されていません。

- 「過度な期待」のピーク期:初期の宣伝では、多数の成功事例が報じられますが、多くの失敗事例もあります。この段階で一部の企業は行動を起こしますが、ほとんどの企業は静観しています。

- 幻滅期:実際の導入が行われないなど、結果が出せないと興味が失われていきます。この段階で、ベンダーの淘汰や消滅が進みます。生き残ったベンダーが製品を改善し、早期採用企業がそれに満足を示した場合にのみ投資が継続されます。

- 啓蒙活動期:新しいテクノロジが企業にもたらすメリットについての実例が増え、具体化していくとともに理解が広がっていきます。ベンダーから第2世代、第3世代の製品がリリースされます。パイロットに投資する企業の数は増えますが、保守的な企業は依然として静観しています。

- 生産性の安定期:主流の採用が始まり、ベンダーの実行能力を評価する基準がより明確に定義されます。市場に対するテクノロジの広範な適用性と関連性が、明確な見返りをもたらします。

出典:Gartner

なんでこんな話をしたのかというと、このハイプ・サイクルが株の「購入タイミング」を考える時にピッタリ合うからです。

企業ライフサイクルから

株を考える上で、企業(事業)ライフサイクルごとに投資戦略を変えなければいけないことは何度も述べている通りです。

企業ライフサイクルはこんな感じ。なんとなく似ているようで、違うところがありますよね。

(出典:ipartners)

ほとんど同じですが、プロダクト単位のライフサイクルはこの下の図。特に小型株だと一事業に絞っているので実質これが企業ライフサイクルになります。やっぱりハイプ・サイクルと似ているようでズレていると思いませんか?

(出典:KAIROS)

実際の株価はどう動くのか

私は経営者ではなく投資家なので、気にしているのはあくまでも株価の値動きのみ。実際の株価はハイプ・サイクルとライフサイクルのどちらに近い動きをするのかと言えば、ハイプ・サイクルの方です。

株価は実態の先行指標ということで、実益よりも先に期待で上がります。逆に言えば、株価が上がるとき、人々は何かをその企業に期待しているわけですよね。それは新技術開発のプレスリリースを見て市場シェア拡大を夢見たり、決算を見て利益が順調に伸びているのを確認したり。それって、ハイプ・サイクルの説明に近いですよね。

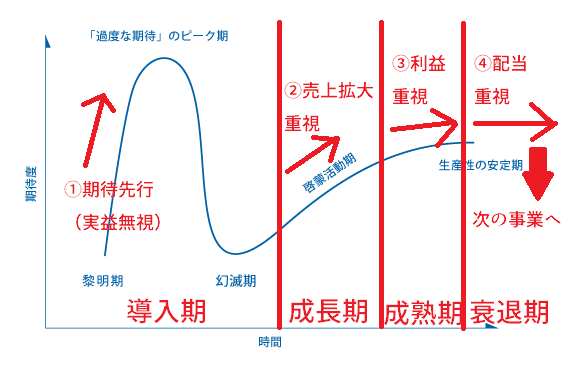

で、それだけだといくつか説明不足な点がるので、株価の動きをハイプ・サイクルと企業ライフサイクルの両方を使って説明してみます……というわけで、描き足してみました。ゴミのような図ですまん。

ハイプ・サイクルの図(青色)に、縦線(企業ライフサイクル)と矢印(株の動き)を強引に足しました。なんとなく言いたいことは分かってもらえるかなと思います。

だいたい株で稼ぐチャンスは企業ライフサイクルに沿って3回(④の配当は除く)あって、それぞれハイプ・サイクル=市場や世の中における期待値、騒がれ方と乖離しているのです。

①期待先行(実益無視)で上がる

最も狙い目であり最も難しい、完全な期待先行の株高。実益としては全くなく(普通に赤字)、新しい技術に対する夢を餌に暴騰していきます。

何か大きなニュース、プレスリリースがきっかけになります。火付け役になる株はそのテーマの中心銘柄と言われている企業がなりやすい(なぜならみんなそう認識して活動を注視しているから)ですが、大穴の隠し玉からということもあり画一的なルールでの見極めは困難です。

幸い、二匹目のドジョウ狙いで関連テーマすべてが一斉に上がっていく光景が度々見られますので、ニ波目くらいに乗って行っても間に合います。

- いかにその技術に新規性、将来性があるか:騒がれれば騒がれるほど良いです。普及シナリオを考えてみるとよいです(その通りに行くことはありませんが)。

- 安定性や利益、投資効率といった通常見るべきファンダメンタルズは一切無視でOK:期待心理を反映した株価なので、チャートで追っていったほうがいいです。

そして株を買う立場としては以下を注意したいですね。

- 時価総額の小さな企業のほうがよい:300億円以下が目安。小さいほど爆発力が大きいので。最近のIT技術は小回りの利くベンチャー優位が目立ちますので、十分狙えます(大手はこうしたベンチャーに出資、提携、買収で参画)。

- 割安水準か:当然ですが投資ルールに則り、リスクリワードに注意を払わないといけません。

- 下り最速のため注意:実益で評価されていないため、一度は「必ず」下がります。下がる時期はブラック・スワンで分かりません(べき乗則の理論なので、積み上げた砂の山があるとき突然崩壊するように、なんの前触れもなく暴落します)。上がり幅が大きかっただけ下げ幅も大きいです。

- 購入理由を明確にして、実益フェーズまで持ち越さない:上と同じですが、期待先行フェーズで買って、実際にビジネスで収益を上げた頃(利益重視フェーズ)に売ろうと持ち越してはいけません。これ、一番やってはいけないことですよ。FXで短期売買を考えてロングしたら下がっちゃったから長期目線で戻るまで持ってよう的な考え方と一緒です。売買の理屈が全く違うので、それをやってしまうとドローダウンが際限なく膨らみます。特にこの時期のビジネスは水物ですしね(後で過去数年のデータを見ればわかりますが、ほとんどの技術は普及せずに消えています)。

デイトレで狙うのはここですね。一番ボラティリティの大きい時期です。

②売上(シェア)拡大で上がる

数ある新技術の中の一定数のみが幻滅期を超えて市場に実用性を認知されます。今度は実際にビジネスとしての価値を認められ巨大市場が生まれますので、放っておいても事業が拡大していきます(需要>>>供給)。

今度は数字として見えてくるので、観点が少し変わります。

- 年間で50%以上の継続した売上増:小さな会社なら会社の売上が2倍になってもおかしくありません。大きな会社ではセグメント売上を見ましょう。

- 全体の市場規模:需要ベースの拡大なので、全体としてのパイは頭に入れておいたほうがいいです。

- 技術の応用性、ビジネス拡大シナリオ(ロードマップ):技術の応用余地が大きいほど歓迎され、ビジネス基盤も安定します。

- リーダーとフォロワー、ニッチャーを決定づけるポイント:まだリーダーが確定しておらず、多くの企業が参画して競争が激化している時期です。企業の戦略と、どこにコアコンピタンス(競争優位)を持っているかに左右されます。

- 赤字でもいい:プロダクト・ポートフォリオでいうスターになる、あるいは市場におけるプレイヤーの立ち位置が決定づけられる分水嶺ですので、リソースをつぎ込んで市場シェア拡大を目指す時期です。収穫時期はこの先になりますので、別に赤字でもよいです。もちろん利益は投資家に最重視される項目なので決算を見て下がることもありますが、最終的にテンバガーになりうる株はニッチャーではなくマーケットリーダーです。

テーマ株投資で狙うべきは①、②の領域になります。幻滅期で一旦凹んだ後で買うのが一番効果的ですので、どの技術が生き残るのか、あらゆる方向から検討してみることが必要です(読めるとは言ってない)。

③利益成長で上がる

企業ライフサイクルで言うところの成熟期、プロダクト・ポートフォリオ(PPM)で言うところの「金のなる木」ですね。

市場シェア拡大は落ち着いてプレイヤーの位置づけがおよそ決まってくる時期です。つまり、緩やかな売上成長と利益拡大ですね。

- 利益の成長:売上高営業利益率、EPS、フリーキャッシュフローの成長ですね。

- ビジネスの安定継続性:要はライフサイクルが長いビジネスということですね。5F分析で参入障壁や外敵の存在、自社の強み等を考えましょう。長くキャッシュを生む状態を継続させることが理想で、そうした企業は緩やかなペースで株価が上昇基調にあります。

- キャッシュの使いみち:配当や自社株買いで投資家に還元します。あるいは、来る衰退期に備えて次のビジネスへの投資もはじめる頃です。高配当株、優待は株価を一定に維持する役割があります。華々しい新規事業は株価を再度押し上げてくれる要因になりますが、それは期待先行フェーズの理屈で投資するようにルールを一貫させないといけません。

大型株やディフェンシブ銘柄に多く、中長期投資家がキャピタルゲインとインカムゲイン両方狙いで買うことが多い時期です。バフェットはこの時期の株がなにかの拍子に暴落したタイミングで上手く拾っている印象があります(外部の市況だったり、全くビジネス強度に関係ない不祥事だったりで投げ売りされたときに買い出動)。

④配当で上がる

実際には配当は③と時期が被っているのですが、どんな新技術もやがて衰退し、企業ライフサイクルが一巡して落ち込みが見えてきます。

こうした状況を放置しているとジリ貧なので、事業再編や新規ビジネスの創出によって上手く企業ライフサイクルを引き継ぐ必要があります。逆に次のライフサイクルに乗れないと長期低迷するのでいつか上がる期待で持っていると塩漬け株になってしまいます。

- 業績が維持できているか:一番決算を読み込む時期。売上や利益の成長はもちろん、安定性の指標である流動比率や自己資本比率も気になる頃。

- チャートは反応が遅れることも:長らく利益を出してきた企業というイメージと高配当が株価を下支えし、必ずしも先にチャートで陰りが見えてくるとは限りません。

- 今の市場優位を安定して保持出来るか:のれん、ブランドはあるか、コモディティ化しないかということですね。もし保持出来るならそれは永久保有銘柄です。

- 市場構造に問題はないか:業績が悪化した際に、それが一時的なものかどうか考えないといけません。日本の家電は技術優位が消え組立工場化したため、より安価な海外製に負けてしまいました。

- M&Aや事業再編が出来る経営陣であるか:衰退期の舵取りは難しく、経営陣の手腕が問われます。それにしても最近はイノベーションのジレンマをM&Aで克服する大企業が目立ちます。ファイザーとかもう何年も自社発の新薬事業ヒットさせられていないですよね。

この領域は超長期投資家によるインカムゲイン狙いの市場であり、キャピタルゲイン狙いの投資をここでやるのは間違いですね。

ここ数年のハイプ・サイクル推移

前段のつもりが長くなりました。では、実際にハイプ・サイクルを確認していきましょう。

2009年

(出典:Gartner)

今見てみると、電子書籍のピークですね。2007年にKindle1、2009年にKindle2が販売されたためでしょう。日本に上陸したのは2012年のことです。

また、クラウドもピークを迎えています。クラウドについては現在Amazon AWSやMicrosoft Azureが有力なビジネスに成長していますね。

しかしながら、大半の技術がビジネス化出来ずに消えていることが分かると思います(特に左の山にあるもの)。グリーンIT、ソーシャルソフトウェアスイートとか何? って感じだし。

これが「技術ありき」ではなく「社会の課題解決ありき」で考えないといけないことを示唆するポイントです。その上でリーダーになるためには、社会のニーズとビジネスモデリングとをマッチさせる必要があるということです。

2010年

(出典:Gartner)

山が充実してきました。スマホ・タブレットが普及期にあったことでデータ量が増加し、技術進歩の期待が広まったことが背景にあると思います。

2011年

(出典:Gartner)

2012年

(出典:Gartner)

2013年

(出典:Gartner)

2014年

(出典:Gartner)

日本版もありましたので、合わせて貼っておきます。ちょっと違いがあるように見受けられます。

(出典:Gartner)

2015年

(出典:Gartner)

そして2016年のデータを見る

それで、2016年のデータはこれです。

(出典:Gartner)

もし①の期待先行部分で利益を取ろうとするなら、4Dプリンティング、スマートダスト、量子コンピュータ、あるいはここに載っていないテーマで勝負する必要があります。

載っていないテーマで例を出すと、IT技術と直接絡んでいないので載っていないだけかもしれませんが、以前記事にした宇宙ビジネスはいい線いってるんじゃないかと個人的には思っています(早く株記事出せって話ですね)。

右側の普及フェーズにあるものがほとんどなくなってしまいました(ARとVRだけ)。ガートナー社は現在テーマとなっているほとんどの技術の普及成否はこれから市場の審査を受けるものだと言っているのでしょう。ポケモンGOでARは暴騰していますし、今、②フェーズ狙いで買うとしたらやっぱりVRくらいですか? 来月のPlaystationVRもありますしね。