入る価値のある保険について、前回は自動車保険の記事を書きました。

今回は火災保険です。

目次(クリックで飛びます)

火災保険

加入必須の保険その二。

そもそも家の保険は二種類あって、火災等の自然災害によって建物や家財に損害が生じたときに補償される火災保険と、地震や地震を起因とした津波等によって建物や家財に損害が生じたときに補償される地震保険があります。

もうちょっと詳しく書くと、建物と家財は以下のようなものが含まれます。

- 建物:建物本体、物置、車庫、塀、門など

- 家財:家具、家電、衣類、貴金属、貨幣など

火災保険の対象はだいたい以下のようになります。

住宅の損壊原因としては水災と風災が多く、火災は4%以下だったりします。台風で屋根が飛んだりしたときに申請する感じですね。

- 火災:失火や貰い火、放火などの原因による火災

- 風災:台風や豪雪など

- 水災:台風や洪水など

- 盗難:建物の破損や家財の盗難など

- その他事故等による損壊など

なお、地震を原因とした火災や建物の損壊は補償の対象外となります。これは地震保険の範囲だからです。

持ち家の場合

持ち家の場合、不動産が資産に占める割合は非常に高くなると思います。

日本の法律(失火責任法)では隣の家から出火して自宅が燃えた場合、原則損害賠償はされません。自分の入っている火災保険で対応してね、ということです。

何かの間違いで自宅が全焼したとして、保険がなければ全額自己負担で復旧させなければなりません。もしローンが残っていたら、ローンを支払いながらがれきの撤去や建て替えをする(二重でローンが発生する)ということです。

こうした人生においてコントロールできないリスクに対しては、保険をかけておく価値がありますね(というか、ローン組んだら保険加入必須になると思いますが)

保険を選ぶにはネット保険から安いところを探せばいいでしょう。業者や金融機関の言われるままに加入した保険は基本的に保障内容に見合わず割高です。

Webで見積もり簡単に出せるので、金額と内容を考えて決めていけばいいと思います。

全般的に言えば、以下のポイントかなと。

- 複数年契約や割引の適用

- 不要な特約の見直し

- 水災有無:金額に大きく跳ねやすいが、ハザードマップでリスク小さい地域は不要

- その他オプション有無:要不要の検討

- 家財を対象にするかどうか:後述

ちなみに、後に説明する自動車保険と違って、火災保険は使っても翌年の保険料が高くなることはないです。どこか壊れたりしたら遠慮せず申請しましょう。

火災保険で家財も対象にしたほうがいい?

家財は金額的に失っても人生左右するものではないので、私は対象外でいいかなと思ってます。

家財の保険料は安めなので、コスパは悪くないのかもしれませんが。

なお保険会社の家財想定額は結構高めに設定されているため、適切な価格に落としたほうがいいです。

一人暮らしで300万、二人だと500~1000万らしいですが、絶対そんなにいらない。うちは物が少ないので余計にそう感じます。

保険全部に言えることですが、ある保険はその保険の範囲内でしか不測の事態に対処できないのに対して、現金があればあらゆる備えがききます。

なので、あれこれ保険に入るより現金を増やしてなるべく現金で対処できるようにしていくことが大切です。現金を増やすためにも無駄な保険は減らしたいところですね。

賃貸の場合

場合分けしましたが、賃貸の場合でも加入必須です。というかだいたい入居条件になっていると思います。

賃貸契約の中には原状回復義務があるので、家を出ていくときには借りる前の状態に戻す必要があります。

もし賃貸住宅で火災を起こした場合、保険に入っていなければ損害額を全額自己負担しないといけません。これはカバーしておきたいですね。

最安プランだと年5000円切るものもありますが、個人的にはもう少し保障を加えて、家財保険+個人賠償責任保険+借家人賠償保険が入ったセット(破損・汚損対応あり)で年15000円以内くらいのものがいいかなと思います。

- 家財要らないと上で書いたけど、ほぼセットになっている

- 個人賠償は隣家への水漏れ等の被害賠償で、万が一の被害額に対して費用が数百円~千円程度なので特約で入ってよさそう

- 借家人賠償は保険金額がだいたい1000万~2000万とするケースが多い

あとは賃貸の火災保険だと入居時に業者から勧められたものに加入しているケースもあると思います。

が、業者の勧める保険は割高なので、可能であれば自分で選んだほうがいいです。入居前なら交渉次第で、入居後でも契約の縛りがなければ変えて大丈夫なはず。

地震保険について

ちょっと悩ましいのが地震保険です。結構金額に跳ねてくるので。

まず賃貸では加入不要だと思います。

地震で賃貸の家が壊れた場合、修繕費用は貸主の負担になります。これは賃貸物件は利用可能な状態で入居者に提供する義務があるからですね。

だから賃貸の人が地震保険に入っても家財しか保険で守れません(守る必要がありません)が、前述のとおり高い保険料払ってまで入る必要があるかどうかは微妙です。

一方持ち家では地震での被害額が非常に大きくなるので万が一の保障としては機能しそうです。火災より地震による倒壊のほうが確率的にも高いですし。

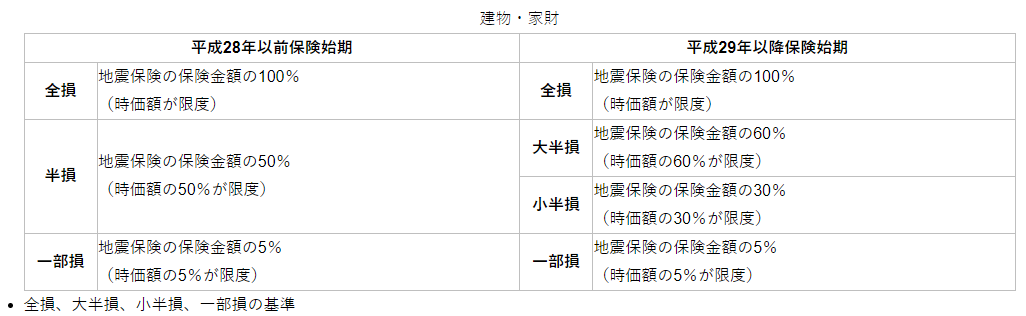

ただ、そもそも地震保険の保険金額は火災保険の50%までで、かつ損害状況によって支払限度額が決まってきます。

(出典:財務省)

地震保険の考え方は、損害を補填する(建て直しできるようにする)ものではなく生活に必要なお金を補填するというものです。

なので金額的には物足りないものになるわけですね。

新築の地震保険

新しい家は新耐震基準を満たしているはずなので、全損はほとんどなく、あっても一部損くらいにとどまります。

まあ万が一のための保険なので発生確率の話をするのは微妙ですが。

でもそうすると火災保険の50%×保険金額の5%しか払ってくれません。火災保険2000万だったら5万円しか払われないということ。

地震保険は平均3万/年くらいなので、基本的には要らなかった保険になりがちです。

万が一のことを考えると金額のインパクト的に保険をつけたほうがいいとも言えるし、とはいえどうせそれで満額もらっても足りないからつけなくてもいい。実に微妙なラインですよね。

こういうめんどくさい判断が必要だから高い持ち家は嫌なんだ。

古い物件の火災保険、地震保険

全損の確率が高くなる古い物件や中古住宅の保険は、より難しい判断になります。

そもそも築50年以上とかになってくるとネット保険で対象外になっていて加入を断られたりします。まあ中古物件ほどリスク高いですからね…。

そして加入できるところも掛け金がバカ高くなります。だって損壊する可能性高いですからね…。

いろいろ調べて、火災保険はどのみち入るとして、地震保険については個人的には入らないかなあと思いました。

サンプルとして、東日本大震災や熊本地震で全損と認定されたのは全体の5%未満でした。ほとんどは一部損だったみたいです。

ブログを見ても保険会社の査定も(保険金支払わなくて済むように)厳しめな感じはするので、思ったより出ないというのは頭に入れておいたほうがよさそうでした。

まあ全員にたんまり支払ったらプール金足りなくなっちゃうので仕方ない面もありますが…でも本当にそこら中で全損する規模の地震があったらお金足りるのかなって不安もありますね。

地震保険は保険会社と国が共同運営しているみたいですが、とはいえコロナも横並びで保険支払い改悪してたしね…。

まとめると、地震保険は賃貸なら要らない、持ち家だとしても割高な保険料のわりに保障は小さめかな…という感じです。

ちなみに私は賃貸目線なので、資産の大半が自宅になっている人はまた状況が違うと思います。

共済という選択肢も

保険を選ぶときに、共済という選択肢もあると思います。

共済はほとんど保険と同じようなもので、月々の掛け金が安い代わりに保障も小さめです。

また中身はパッケージ化されていることがほとんどなので、細かく選んでいくことはできません。

余計な保障がついてトータルのコスパが悪くなるなら微妙ですが、人によっては共済の保障内容で十分だったりします。

なぜ保険が求められるのか

余談です。

日本人は保険大好きで、保険加入者割合は88%とも言われています。

いざというときの備えがないと不安だからですよね。それは誰だってそうです。

でも万が一はあくまで万に一つの確率で発生すること。保険は月々にすると少額でも、一生続くとかなりの費用になります。過度に意識しすぎて家計を圧迫していたら元も子もありません。

起こらなければ「よかったよかった」で済む範囲で留められるよう、きちんと制度を知って、どこかで優先順位をつけることが大事ですね。

同じお金を使うなら予防に使うべき

保険は自分が嫌な目にあったときはじめてお金が下ります。つまり、自分がそうなることに賭ける宝くじです。

でもどうせ賭けるなら自分が健康でいられるほうに賭けたいじゃないですか。

要するに保険で安心を買うより、予防としての健康診断や各種検査、日々の食事や運動にお金を使ったほうがいいだろうということです。

保険は損得で決めない

保険は万が一の備えなので、保険をもらえたときに得した損したで考える必要がありません。

常に考えるべきはこの2点です。

- 万が一が本当に起こったとき、その保険があればちゃんと対応できるのか。

- 月々の保険料を払うより、その保険料分を貯蓄・運用して手元資金を増やした方が対応できるということはないか。

特に2つ目の観点は見落としがちですが大切です。基本的に保険より現金のほうがあらゆる状況に対応しやすいですからね。

保険を払うことで運用していれば得られたはずの収益を失うという機会損失も考えて、保険で対応するところと手持ちの資産で対応するところを切り分ける必要があります。

関連記事です。

最後のまとめからちょうどよく資産運用の初心者向け記事をおすすめしておきます。

中段の火災保険について、持ち家と賃貸どっちがいいのか徹底的に比較しました。巷の議論よりも公平かつ現実的な比較をしたつもりなので、一つの参考として見てみてください。

保険は人生の四大支出と言われたりします。この記事を読んでくれた人は是非この機会に今入っている保険の見直しをしてみてください。

ではでは。