歴史を学ぶというのは、誰にとっても意義があることです。個人の経験に足りない再現性やバイアスを補完する形で知識を吸収していくべきと考えています。

そこで、今回は戦後のブレトンウッズ体制と、現代金融経済のはじまりと言われる1971年のニクソン・ショックについて見ておきたいと思います。

目次(クリックで飛びます)

戦後のブレトンウッズ体制時代

ニクソン・ショックに行く前に、戦後長らく続いてきた固定相場制について触れておきます。

1944年~1971年までのドルを基軸通貨とした体制をブレトンウッズ体制と呼びます。

ドルを基軸通貨とするため金1オンス=35ドルという交換レートに固定し、さらにドルに対して各国通貨の為替レートを一律に設定することで、為替市場の安定化と為替取引の自由化を図っていました。

つまり金・ドルを国際通貨とした固定相場制:金ドル本位制です。

ここに短気融資のIMF、長期融資の世界銀行を加えてサポートを手厚くした体制を、ブレトンウッズ体制と言っています。

固定相場制の目的

ブレトンウッズ体制は第二次世界大戦の契機となったブロック経済政策(保護貿易主義)を避けるために策定されたものです。

1930年代、不況を脱するために各国は自国通貨の切り下げ競争をはじめました。自国通貨の切り下げ=自国通貨安=輸出有利という公式を覚えておきましょう。当然ながら為替レートは不安定になりました。

※今日でも自国通貨安競争はあります。特に中国は輸出主導の経済成長と、世界一の米国債券を有していることから、どちらもドル高人民元安だと都合が良いのです。

合わせて、国内産業を守るべく、各国は輸入に高額関税をかけて規制をはじめます。植民地も巻き込んで各々が自国内に閉じた保護貿易を展開したのです。

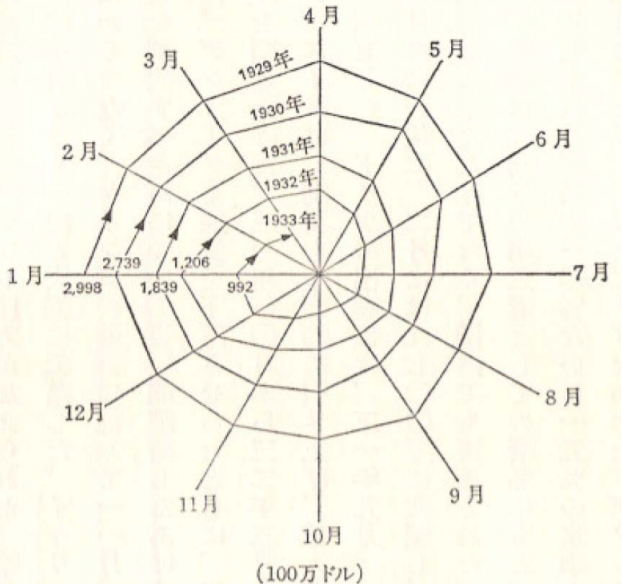

これらの結果、貿易額は5年で1/3以下に縮小しました。世界貿易額の縮小は以下の図になります。凄くないですか、これ。

(出典:C.P.キンドルバーガー『大不況下の世界』)

こうした反省から、為替レートの安定化と自由取引が至上命題となりました。ブレトンウッズ体制はその回答を用意したと言えますね。

これまでは国際通貨としての役割を金が担ってきましたが、終戦当時の米国が世界の6割の金を有していたことを背景に、金――ドル――各国通貨の関係性で各国通貨の価値を保証することが出来ました。

これにより各国の通貨は安定して取引が活発化、戦後の早期復興に寄与したことは間違いありません。

固定相場制の維持と矛盾

ブレトンウッズ体制下でドル円レートは1ドル360円で固定になりました。

固定相場制ということは、1ドルは今日も1年後も10年後も同じ360円で取引出来ることを意味しています。価格変動リスクは原則として存在しません。

ところで、どうやってこのレートを維持するのでしょう。

本来の為替は両国間の経済力や金利等を総合したファンダメンタルズ、投機筋の思惑等によって需給変動して決まるものです。

なので、政府が固定レートにするよと宣言するだけで固定されるわけではありません。

無制限介入と固定相場のメカニズム

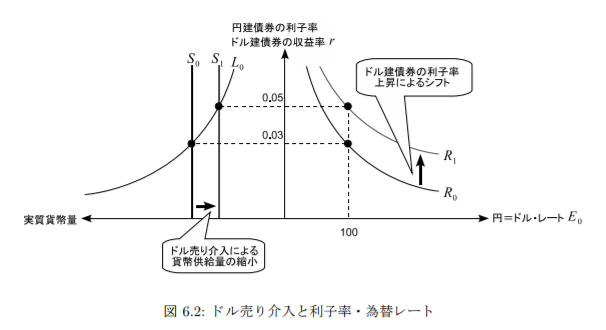

答えを言うと、通貨当局が無制限の為替介入を行うことで、決められたレートの誤差1%以内に収めるというものです。

もし実需が増えて1ドル400円(ドル高)でも買いたいという人が出ても、政府が常に1ドル360円で売ってあげれば動きません。逆に供給過剰になって1ドル300円(ドル安)でもいいから売りたいという人が出ても、政府が常に1ドル360円で買ってあげれば動きません。

変動相場制のような価格調整メカニズムがないんです。なのでちょっと厄介な解釈になります。

例えば米国債の長期利回りが5%、日本国債の長期利回りが3%だったら、誰だって米国債を買いたいはずです。為替レートはいつまでも固定なので、リターンを左右するのは利回りだけ。だったら米国債=ドルを買うでしょう。

そうすると実際の需給としては常に円売りドル買いです。で、為替レートは変わらないので永遠にドル買い需要が続くように思えますが、そうではありません。

実際には政府がドル売り(=円買い)をしていますので、市中から円が消えることになります。貨幣供給量が減ると貨幣価値が上昇し、利子率が上がります。

そして理論上は米国債と同じ利回りになるまで上昇します。そうすればドル需要は消滅しますね。

ドル需要が消滅したということは、相場に変動が発生しないということになります。これをもって固定相場制が維持されるのです。

固定相場制とドル基軸体制の矛盾

固定相場制とドル基軸の経済体制には根本的な矛盾を内包しています。

ドルを世界の基軸通貨として流通させるには各国通貨に対して常にドルが買われている必要があります。言い換えると米国は経常赤字である必要があり、一方で米国が経常赤字だとドルの通貨安が継続して信用が低下してしまうのです。

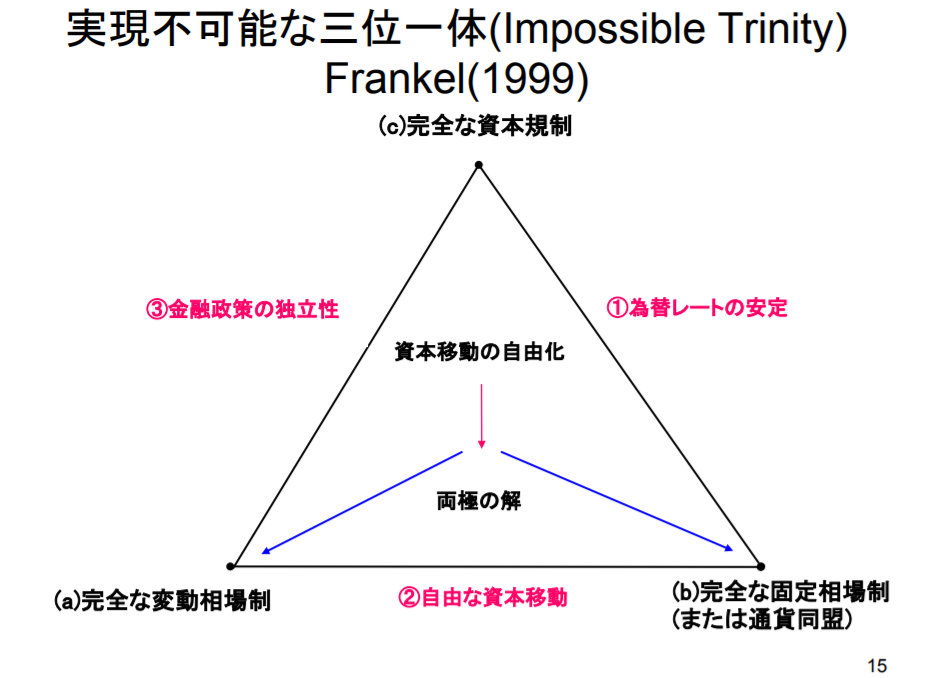

また、トリレンマの命題というものもあって、固定相場制では自由な資本移動と金融政策の独立性を諦め、為替レート安定を優先していました。

このような問題はあれど概ね安定していた固定相場制ですが、1971年に突然終わりを迎えることになります。

これがニクソン・ショックと呼ばれる出来事です。

変動相場制へ移行した米国の事情

1971年の8月15日にあったニクソン声明には、ドルと金の交換停止に加えて設備投資への税額控除や10%の輸入課税といった「新経済政策」が発表されました。

その中で最もインパクトが大きかったのがドルと金の交換停止です。

金準備が底を尽きる

金とドルを常に交換出来るよう、米国には常に金のストックがありました。戦後は世界の6割近い金を一国で保有していたのですから、当面は問題にならない水準です。

しかし、ベトナム戦争を端にした経済の悪貨と、日欧の復活による貿易収支悪貨により、金が一気に流出しました。

軍事支出増は国債発行による急激なインフレと輸入増加による貿易赤字化を生み、日欧の経済成長はますますの貿易赤字化を生みました。

赤字ということはドルが流出=金が流出することと同義です。

これがニクソン・ショックに繋がった主な理由です。交換するためにストックしてきた金が底を尽きてしまったのです。というか、1960年代には既にマイナスでした。

金とドル、ドルと各国通貨が一定レートで交換出来ることが安定化に寄与してきたのですから、その前提が崩れたことがドル不安を高めます。

元々アメリカの経済一強状態に依存した体制だったので、今振り返れば永遠に続けるには無理があったということでしょう。

スミソニアン協定

といっても、当時は長らく安定的な繁栄に寄与してきた固定相場制の信頼感が強く、基本的には継続路線で考えていたようです。

ということでニクソン・ショック後すぐに変動相場制に移行したわけではありません。1971年12月のスミソニアン協定で、ドルに対する各国通貨の切り上げを行い、新たな交換レートを作ることで対応しようとしました。

そこの新レートが1ドル308円です。円は16%以上の切り上げ(円高)になります。金価格も1オンス38ドルになりました。

ただ、米国の金ドル兌換中止という状況が変わらない以上、この体制を維持することは出来ません。

投機筋が各国通貨へ次々に売り浴びせを行うと、最初に狙われたイギリスが介入に間に合わなくなり、1972年に変動相場制に移行します。

後は堰を切ったように主要各国が変動相場制に移行し、日本も1973年には変動相場制になりました。

これで今日まで続く変動相場制が誕生したのです。

新興国はもう少しあと

政府の介入による規制経済は必ず市場の歪みを生じさせています。

主要先進国はこのタイミングで変動相場制に移行しましたが、アジアではドルペッグ制が維持され、将来これも狙われることになります。

市場の歪みを突いて売り浴びせを行ったという意味で言えば、1992年のポンド危機を引き起こしたジョージ・ソロス、1997年のアジア通貨危機を引き起こしたヘッジファンド群も同じ理屈です。

このあたりは別の記事にしたいと思います。

ドル円の動きと日本への影響

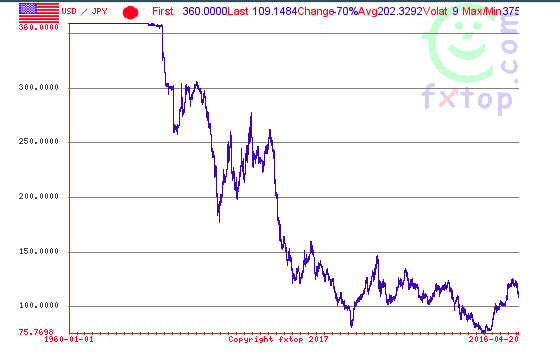

最後に、この期間のドル円の変動を見てみましょう。以下は1960年からのドル円為替レートになります。

(出典:CurrencyConverter)

1971年までは固定相場制だったので、1ドル=360円に固定でした。左の方でずっと360円に貼り付いてますね。

そこからスミソニアン協定による新レート1ドル308円時代がスタートします。

しかしそれもあっという間に崩れてしまい、変動相場制に移行しました。1973年に1ドル260円まで下落、そこから少しの調整を経て120円まで急落していきます。

日本はGDPに対する輸出比率は10%程度の内需国ですが、経済成長の寄与度で見ると輸出が大きな割合を占めています。つまり円高になると調子が悪くなるということですね。

ニクソン声明にあった10%の輸入課税の打撃も非常に大きかったようです。このため、1971年の経済成長に陰りが見えています。

一方で1972年には早くも回復しています。ベトナム戦争によって高いインフレが発生する米国と比べて相対的に低インフレ率の日本はコスト競争力で優位を取り、為替レートの不利を乗り越えて成長しました。この時期に積極的な金融緩和政策で貸出を増やしたことも日本経済にプラスに作用しました。

その後オイルショックの影響でGDPはマイナス成長になりましたが、日本は資源輸入国なので、変動相場制による円高は輸入価格を下げ、オイルショックの影響を小さくすることに貢献もしています。

為替変動は悪いことばかりではなく、良いこともあるということですね。

ドル円の次のイベントは1985年のプラザ合意になります。ここから先はまた今度記事を書こうかなと思っています。

今回はここまで。